השוק תנודתי? כך פועלים חכם - בלי לתזמן את הרגע הנכון

פנסיה, גמל וקרנות השתלמות

6

פוסטים

4

כותבים

377

צפיות

5

עוקבים

-

הכירו את שיטת ההשקעה שיכולה להקל עליכם

אחת השאלות שחוזרות שוב ושוב בפגישות ייעוץ: "האם עכשיו הזמן להשקיע?"

והאמת? לרובנו- אין דרך לדעת מראש, השוק משתנה כל הזמן והשקעה פאסיבית הוכחה כיעילה ביותר, לכן יש שיטה פשוטה ויעילה שעוזרת להשקיע בצורה נבונה ובלי לחץ:

השקעה חודשית קבועה - נקראת בשפה מקצועית DCA (Dollar Cost Averaging)

איך זה עובד?

במקום להכניס סכום גדול בבת אחת- מפקידים סכום קבוע כל חודש.

ככה קונים גם כשהשוק גבוה וגם כשהוא נמוך- ובממוצע מרוויחים יותר לאורך זמן.למה זה עדיף?

- קל לביצוע- הוראת קבע חודשית

- השקעה פאסיבית - לא מנסים לתזמן את השוק

- פחות סיכון- לא "מהמרים" על סמך החלטה רגעית

- מאפשרים שקט נפשי- השוק עובד בשבילך ולא להיפך

- בונים חיסכון הגדל עם הזמן

ומה החסרונות?

- בתקופה של עליות חדות- השקעה חד פעמית עלולה להניב יותר

- השיטה דורשת עקביות- גם כשהשוק אינו יציב

- היא לא מבטיחה תשואה- אלא משפרת את הממוצע לאורך זמן.

דוגמא מהשטח:

לקוח שסייעתי לו בתכנון פרישה קיבל לאחרונה אישור לקצבת אזרח ותיק מביטוח לאומי. החליט לנתב סכום קבוע מהקצבה בכל חודש לחיסכון. במקום להשתמש בכל הקצבה- הוא בונה לעצמו ביטחון כלכלי עתידי מבלי לפגוע בהתנהלות היומיומית.

הכותבת הינה יועצת פנסיונית ומתכננת פרישה

-

ר רחל עומסי התייחס לנושא זה ב

ר רחל עומסי התייחס לנושא זה ב

-

הכירו את שיטת ההשקעה שיכולה להקל עליכם

אחת השאלות שחוזרות שוב ושוב בפגישות ייעוץ: "האם עכשיו הזמן להשקיע?"

והאמת? לרובנו- אין דרך לדעת מראש, השוק משתנה כל הזמן והשקעה פאסיבית הוכחה כיעילה ביותר, לכן יש שיטה פשוטה ויעילה שעוזרת להשקיע בצורה נבונה ובלי לחץ:

השקעה חודשית קבועה - נקראת בשפה מקצועית DCA (Dollar Cost Averaging)

איך זה עובד?

במקום להכניס סכום גדול בבת אחת- מפקידים סכום קבוע כל חודש.

ככה קונים גם כשהשוק גבוה וגם כשהוא נמוך- ובממוצע מרוויחים יותר לאורך זמן.למה זה עדיף?

- קל לביצוע- הוראת קבע חודשית

- השקעה פאסיבית - לא מנסים לתזמן את השוק

- פחות סיכון- לא "מהמרים" על סמך החלטה רגעית

- מאפשרים שקט נפשי- השוק עובד בשבילך ולא להיפך

- בונים חיסכון הגדל עם הזמן

ומה החסרונות?

- בתקופה של עליות חדות- השקעה חד פעמית עלולה להניב יותר

- השיטה דורשת עקביות- גם כשהשוק אינו יציב

- היא לא מבטיחה תשואה- אלא משפרת את הממוצע לאורך זמן.

דוגמא מהשטח:

לקוח שסייעתי לו בתכנון פרישה קיבל לאחרונה אישור לקצבת אזרח ותיק מביטוח לאומי. החליט לנתב סכום קבוע מהקצבה בכל חודש לחיסכון. במקום להשתמש בכל הקצבה- הוא בונה לעצמו ביטחון כלכלי עתידי מבלי לפגוע בהתנהלות היומיומית.

הכותבת הינה יועצת פנסיונית ומתכננת פרישה

@רחל-עומסי

האם מדובר גם בא' שיש לו למשל 30K סה"כ להפקדה ולא מתכנן להכניס מכספים נוספים, ומסתפק האם להפקיד בקופ"ג למשל את הכל ביחד או בפעימות?

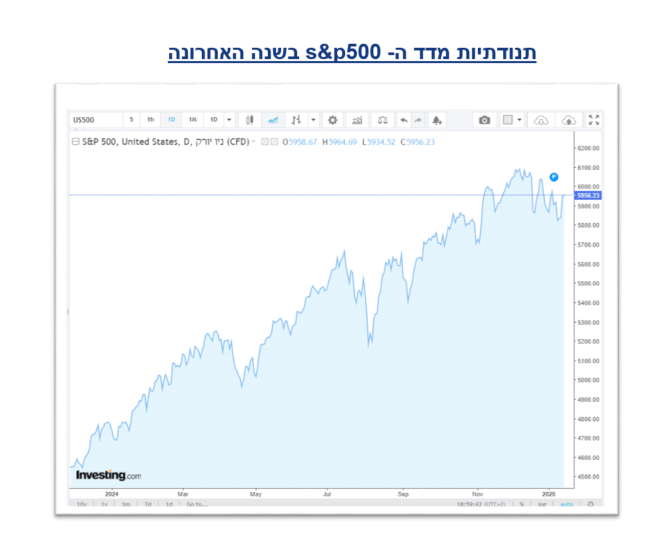

כי לכאו' כל המעלות שהוזכרו גם שייכים בהפקדה חד פעמית של כל הסכום- חוץ מגידור מסויים שזה ספק אם בטווח ההפקדות יהיה שינויים בין לרווח או להפסד (עם יותר נטייה לעליות למשל בS&P שיש ממוצע רב שנתי של עליות), ואם מתכנן להפקיד לטווח רחוק אולי ל"צ לחשוש, ואולי אדרבה עדיף להפקיד מראש שהכסף לא יעלם, או שיתחרט מהמשך ההפקדות, וכן שהאינפלציה פוגע בערך הכסף (וכשמושקע יש היגיון שחלק מתמחור החברה מקביל לעליית האינפלציה.

וכשאין לו מראש את הסכום ורק בתשלומים, סיבת התשלומים הוא כי אין לו מראש ולא בגלל ה-DCA, וכן ליצור מחייב להשקעה לאורך זמן שכשיגיע לו הכסף שלא יתבזבז. -

@רחל-עומסי

האם מדובר גם בא' שיש לו למשל 30K סה"כ להפקדה ולא מתכנן להכניס מכספים נוספים, ומסתפק האם להפקיד בקופ"ג למשל את הכל ביחד או בפעימות?

כי לכאו' כל המעלות שהוזכרו גם שייכים בהפקדה חד פעמית של כל הסכום- חוץ מגידור מסויים שזה ספק אם בטווח ההפקדות יהיה שינויים בין לרווח או להפסד (עם יותר נטייה לעליות למשל בS&P שיש ממוצע רב שנתי של עליות), ואם מתכנן להפקיד לטווח רחוק אולי ל"צ לחשוש, ואולי אדרבה עדיף להפקיד מראש שהכסף לא יעלם, או שיתחרט מהמשך ההפקדות, וכן שהאינפלציה פוגע בערך הכסף (וכשמושקע יש היגיון שחלק מתמחור החברה מקביל לעליית האינפלציה.

וכשאין לו מראש את הסכום ורק בתשלומים, סיבת התשלומים הוא כי אין לו מראש ולא בגלל ה-DCA, וכן ליצור מחייב להשקעה לאורך זמן שכשיגיע לו הכסף שלא יתבזבז. -

@אשא-עיני כתב בהשוק תנודתי? כך פועלים חכם - בלי לתזמן את הרגע הנכון:

מאמר חשוב וכתוב בצורה ברורה. הבסיס להמלצה על שיטת DCA הוא חוסר היכולת לתזמן את השוק. מצד שני, בתשובה לשאלה על סכום חד פעמי, דווקא הומלץ להפקיד את הכול מיד.

לדעתי, כשמדובר בסכום משמעותי, כדאי לבדוק אם הקרן או המניה נמצאת בשפל או בשיא, ולהתייעץ עם מישהו שמבין לפני שמבצעים את ההשקעה. -

@אשא-עיני כתב בהשוק תנודתי? כך פועלים חכם - בלי לתזמן את הרגע הנכון:

מאמר חשוב וכתוב בצורה ברורה. הבסיס להמלצה על שיטת DCA הוא חוסר היכולת לתזמן את השוק. מצד שני, בתשובה לשאלה על סכום חד פעמי, דווקא הומלץ להפקיד את הכול מיד.

לדעתי, כשמדובר בסכום משמעותי, כדאי לבדוק אם הקרן או המניה נמצאת בשפל או בשיא, ולהתייעץ עם מישהו שמבין לפני שמבצעים את ההשקעה.@איציק-התותח כתב בהשוק תנודתי? כך פועלים חכם - בלי לתזמן את הרגע הנכון:

@אשא-עיני כתב בהשוק תנודתי? כך פועלים חכם - בלי לתזמן את הרגע הנכון:

מאמר חשוב וכתוב בצורה ברורה. הבסיס להמלצה על שיטת DCA הוא חוסר היכולת לתזמן את השוק. מצד שני, בתשובה לשאלה על סכום חד פעמי, דווקא הומלץ להפקיד את הכול מיד.

לדעתי, כשמדובר בסכום משמעותי, כדאי לבדוק אם הקרן או המניה נמצאת בשפל או בשיא, ולהתייעץ עם מישהו שמבין לפני שמבצעים את ההשקעה.יש לך המלצה על מישהו נביא שאפשר להתייעץ איתו?

פשוט להשקיע - ליווי משקיעים מקצועי.

hshlomoprog@gmail.com

כאן תראו את ההמלצות שלי: -

@איציק-התותח כתב בהשוק תנודתי? כך פועלים חכם - בלי לתזמן את הרגע הנכון:

@אשא-עיני כתב בהשוק תנודתי? כך פועלים חכם - בלי לתזמן את הרגע הנכון:

מאמר חשוב וכתוב בצורה ברורה. הבסיס להמלצה על שיטת DCA הוא חוסר היכולת לתזמן את השוק. מצד שני, בתשובה לשאלה על סכום חד פעמי, דווקא הומלץ להפקיד את הכול מיד.

לדעתי, כשמדובר בסכום משמעותי, כדאי לבדוק אם הקרן או המניה נמצאת בשפל או בשיא, ולהתייעץ עם מישהו שמבין לפני שמבצעים את ההשקעה.יש לך המלצה על מישהו נביא שאפשר להתייעץ איתו?

@ה.-שלמה

אכן, אנו לא יכולים לתזמן את השוק.

השקעה פאסיבית הוכחה כיעילה.

יכולה לספר על לקוח שלא הסכים לשים בסנופי בתחילת 2024 כי דוד שלו אמר לו שאחרי העליות של 2023 יהיו רק ירידות.

יש כסף, אתם רוצים להשקיע לטווח ארוך- תשקיעו, אל תנסו לתזמן את השוק כי אף פעם לא תצליחו.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}