האם זה הזמן הנכון להשקיע ב-s&p500?

-

בעקבות הדיונים האחרונים על השקעה במדד S&P500 כל מה שחשוב לדעת

לאחרונה השיח סביב ההשקעה במסלול מחקה מדד S&P500 תפס תאוצה, וקיבלתי פניות רבות בנושא. הנה מידע תמציתי שיעזור לכם להבין את המדד, למי הוא מתאים, מהם הסיכונים, ומהן המסקנות החשובות להשקעה נכונה:

מהו מדד S&P500 ולמה לחקות אותו?

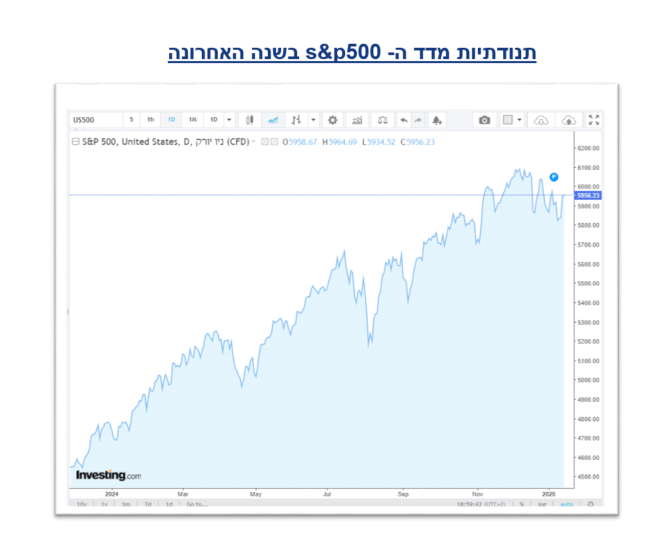

מדד S&P500 ,הידוע גם בכינויו "סנופי", הוא אחד המדדים המרכזיים בעולם, הכולל 500 מהחברות הגדולות ביותר בארצות הברית במונחי שווי שוק. המדד מייצג מגוון רחב של סקטורים, החל מטכנולוגיה, אנרגיה, בריאות ועד פיננסים ותעשייה.

השקעה ב"סנופי" הינה השקעה ברמת תנודתיות גבוהה ובסיכון גבוה, "7 המופלאות" – אפל, מיקרוסופט, אמזון, אנבידיה, גוגל, מטא וטסלה – מרכיבות כ-30% מהמדד, מה שהופך את הביצועים שלו לתלויים מאוד בביצועי החברות הללו, בעיקר מתחום הטכנולוגיה.

הייחודיות של המדד נובעת מביצועיו המרשימים לאורך זמן ומהעובדה שהוא משקף את הכלכלה האמריקאית, הנחשבת למובילה בעולם. השקעה במדד מחקה נועדה לאפשר למשקיעים ליהנות מהתשואה הכוללת של שוק המניות האמריקאי המהווה כ-60% מהמדד העולמי .

למי לא מתאימה ההשקעה בעוקב מדד S&P500?

- משקיעים לטווח קצר: המדד מתאפיין בתנודתיות גבוהה, ולכן אינו מתאים למי שזקוק לכסף בטווח של פחות מ-8–10 שנים. השקעות לטווח קצר דורשות אפיקים סולידיים יותר.

- מי שמתקשה להתמודד עם ירידות בשוק: אם אתם נוטים להילחץ ולמכור את ההשקעות שלכם בכל ירידה משמעותית, המדד הזה אינו הבחירה הנכונה עבורכם. ירידות הן חלק בלתי נפרד מהשקעה בשוק ההון, ודורשות סבלנות ואמונה באסטרטגיה ארוכת הטווח.

- משקיעים שמחפשים ודאות מוחלטת: מדד S&P 500 אינו מתאים למי שמחפש השקעה עם תשואה מובטחת. בשוק ההון אין ודאות, וכדי להשיג תשואה גבוהה, נדרש לקחת סיכונים.

- משקיעים הזקוקים להכנסה חודשית קבועה: מי שמחפש אפיק שמייצר הכנסה שוטפת כמו דיבידנדים או ריבית קבועה ימצא אפיקים אחרים (כמו אג"ח או נדל"ן מניב) מתאימים יותר ממדד זה.

- משקיעים ללא תוכנית מוגדרת: השקעה במדד זה דורשת הבנה ברורה של מטרות ההשקעה, טווח הזמן ורמת הסיכון. ללא תוכנית ברורה, עלול להיווצר מצב של קבלת החלטות שגויות במהלך.

למי מתאימה ההשקעה בעוקב מדד s&p500 ?

- משקיעים לטווח ארוך: השקעה במדד זה מתאימה במיוחד למי שמחפש פתרון לטווח של 10 שנים ומעלה.

- מי שמוכן להתמודד עם תנודתיות: חשוב להבין שמדד S&P 500 מתאים למי שמסוגל להתמודד עם עליות וירידות בשוק, בידיעה שבטווח הארוך יש פוטנציאל לתשואה חיובית.

מדד עולמי או מדד S&P500 – מה לבחור?

מדד עולמי (כגון MSCI World) כולל מניות ממגוון שווקים בעולם, עם פיזור גיאוגרפי רחב. עם זאת, למעלה מ-60% מההשקעה בו ממוקדת בארה"ב.

תשואות: לאורך השנים, מדד S&P500 הראה תשואות גבוהות יותר, אך חשוב לזכור שתשואות העבר אינן ערובה לעתיד. בתקופות מסוימות הכלכלה העולמית הצליחה להוביל על פני כלכלת ארה"ב.

מה האפשרויות שלך?

- מדד עולמי: פיזור רחב יותר, אך מסלול בסיכון גבוה זמין בעיקר במסחר עצמאי.

- מדד S&P500: נגיש יותר דרך בתי השקעות וחברות ביטוח, אך בסיכון גבוה יותר עם ריכוזיות גבוהה יותר וכלכלה תלויה בארה"ב.

_______________________________________

סיכונים בשוק דוגמאות:

- משבר 2008: במהלך המשבר הפיננסי המדד צנח בכ-38%.

- משבר 2020 (קורונה): המדד איבד מעל ל-30% מערכו תוך זמן קצר, אך הצליח להתאושש במהירות יחסית.

- דוגמאות אלה מדגישות את התנודתיות בשוק המניות ואת הצורך בהתמדה ובאסטרטגיה ברורה לטווח הארוך.

מסקנות חשובות להשקעה חכמה:

- מהי מטרת ההשקעה? הגדירו מראש אם הכסף מיועד לפרישה, לנישואי ילדים, או לכל מטרה אחרת.

- מהו טווח זמן ההשקעה? לטווח של 10 שנים ומעלה ניתן לבחור בסיכון מוגבר, משום שהזמן מאפשר תיקון תנודות השוק.

- חד פעמי או חודשי? בהשקעה חד פעמית כדאי לשקול טווח זמן ארוך יותר, בעוד שתשלומים חודשיים מאפשרים פיזור סיכונים לאורך זמן.

- מה עושים כשיש ירידות? להיצמד לאסטרטגיה הראשונית שנבחרה. משיכה במהלך ירידות רק מקבעת את ההפסד ופוגעת בסיכוי לתשואה עתידית.

- אל תיבהלו מירידות: תנודות הן חלק טבעי מהשוק. במקום להיבהל ולמכור, הצמדו לאסטרטגיה המקורית שלכם – ירידות זמניות אינן בהכרח סיבה לשינוי מסלול.

- אל תנסו לתזמן את השוק: חשוב לזכור שאין אפשרות לנבא את רגעי העליות או הירידות. השקעה עקבית ומחושבת לאורך זמן היא הדרך הנכונה.

השקעות אינן "פתרון קסם" להרוויח כסף, אבל גם לא סיבה לחשש. הן דורשות תכנון ברור, הבנה של עקרונות בסיסיים והתנהלות עקבית. עם גישה כזו, ניתן ליהנות מתשואות משמעותיות לאורך זמן ולבנות בסיס כלכלי יציב גם בשוק תנודתי.

בכל פעולה יש סיכון, אדם החושש להשקיע עלול לוותר על הזדמנויות, השקעה דורשת שיקול דעת והתנהלות מחושבת, אך לא פחד משתק.

אם יש לכם שאלות נוספות על השקעות או על התאמת ההשקעה לצרכים האישיים שלכם, אני כאן לייעץ ולסייע.

הכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

רחל עומסי- פנסיה חכמה, פרישה בטוחה

ייעוץ פנסיוני, תכנון וליווי פרישה

ליצירת קשר

rachel@romesi.com

08-9243178 -

בעקבות הדיונים האחרונים על השקעה במדד S&P500 כל מה שחשוב לדעת

לאחרונה השיח סביב ההשקעה במסלול מחקה מדד S&P500 תפס תאוצה, וקיבלתי פניות רבות בנושא. הנה מידע תמציתי שיעזור לכם להבין את המדד, למי הוא מתאים, מהם הסיכונים, ומהן המסקנות החשובות להשקעה נכונה:

מהו מדד S&P500 ולמה לחקות אותו?

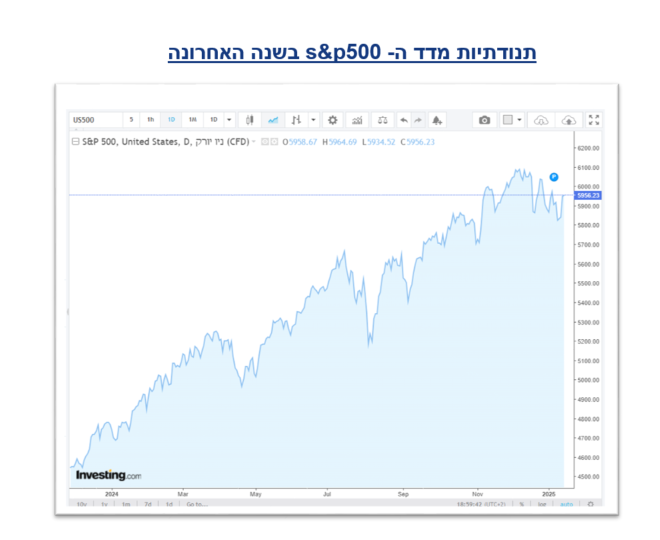

מדד S&P500 ,הידוע גם בכינויו "סנופי", הוא אחד המדדים המרכזיים בעולם, הכולל 500 מהחברות הגדולות ביותר בארצות הברית במונחי שווי שוק. המדד מייצג מגוון רחב של סקטורים, החל מטכנולוגיה, אנרגיה, בריאות ועד פיננסים ותעשייה.

השקעה ב"סנופי" הינה השקעה ברמת תנודתיות גבוהה ובסיכון גבוה, "7 המופלאות" – אפל, מיקרוסופט, אמזון, אנבידיה, גוגל, מטא וטסלה – מרכיבות כ-30% מהמדד, מה שהופך את הביצועים שלו לתלויים מאוד בביצועי החברות הללו, בעיקר מתחום הטכנולוגיה.

הייחודיות של המדד נובעת מביצועיו המרשימים לאורך זמן ומהעובדה שהוא משקף את הכלכלה האמריקאית, הנחשבת למובילה בעולם. השקעה במדד מחקה נועדה לאפשר למשקיעים ליהנות מהתשואה הכוללת של שוק המניות האמריקאי המהווה כ-60% מהמדד העולמי .

למי לא מתאימה ההשקעה בעוקב מדד S&P500?

- משקיעים לטווח קצר: המדד מתאפיין בתנודתיות גבוהה, ולכן אינו מתאים למי שזקוק לכסף בטווח של פחות מ-8–10 שנים. השקעות לטווח קצר דורשות אפיקים סולידיים יותר.

- מי שמתקשה להתמודד עם ירידות בשוק: אם אתם נוטים להילחץ ולמכור את ההשקעות שלכם בכל ירידה משמעותית, המדד הזה אינו הבחירה הנכונה עבורכם. ירידות הן חלק בלתי נפרד מהשקעה בשוק ההון, ודורשות סבלנות ואמונה באסטרטגיה ארוכת הטווח.

- משקיעים שמחפשים ודאות מוחלטת: מדד S&P 500 אינו מתאים למי שמחפש השקעה עם תשואה מובטחת. בשוק ההון אין ודאות, וכדי להשיג תשואה גבוהה, נדרש לקחת סיכונים.

- משקיעים הזקוקים להכנסה חודשית קבועה: מי שמחפש אפיק שמייצר הכנסה שוטפת כמו דיבידנדים או ריבית קבועה ימצא אפיקים אחרים (כמו אג"ח או נדל"ן מניב) מתאימים יותר ממדד זה.

- משקיעים ללא תוכנית מוגדרת: השקעה במדד זה דורשת הבנה ברורה של מטרות ההשקעה, טווח הזמן ורמת הסיכון. ללא תוכנית ברורה, עלול להיווצר מצב של קבלת החלטות שגויות במהלך.

למי מתאימה ההשקעה בעוקב מדד s&p500 ?

- משקיעים לטווח ארוך: השקעה במדד זה מתאימה במיוחד למי שמחפש פתרון לטווח של 10 שנים ומעלה.

- מי שמוכן להתמודד עם תנודתיות: חשוב להבין שמדד S&P 500 מתאים למי שמסוגל להתמודד עם עליות וירידות בשוק, בידיעה שבטווח הארוך יש פוטנציאל לתשואה חיובית.

מדד עולמי או מדד S&P500 – מה לבחור?

מדד עולמי (כגון MSCI World) כולל מניות ממגוון שווקים בעולם, עם פיזור גיאוגרפי רחב. עם זאת, למעלה מ-60% מההשקעה בו ממוקדת בארה"ב.

תשואות: לאורך השנים, מדד S&P500 הראה תשואות גבוהות יותר, אך חשוב לזכור שתשואות העבר אינן ערובה לעתיד. בתקופות מסוימות הכלכלה העולמית הצליחה להוביל על פני כלכלת ארה"ב.

מה האפשרויות שלך?

- מדד עולמי: פיזור רחב יותר, אך מסלול בסיכון גבוה זמין בעיקר במסחר עצמאי.

- מדד S&P500: נגיש יותר דרך בתי השקעות וחברות ביטוח, אך בסיכון גבוה יותר עם ריכוזיות גבוהה יותר וכלכלה תלויה בארה"ב.

_______________________________________

סיכונים בשוק דוגמאות:

- משבר 2008: במהלך המשבר הפיננסי המדד צנח בכ-38%.

- משבר 2020 (קורונה): המדד איבד מעל ל-30% מערכו תוך זמן קצר, אך הצליח להתאושש במהירות יחסית.

- דוגמאות אלה מדגישות את התנודתיות בשוק המניות ואת הצורך בהתמדה ובאסטרטגיה ברורה לטווח הארוך.

מסקנות חשובות להשקעה חכמה:

- מהי מטרת ההשקעה? הגדירו מראש אם הכסף מיועד לפרישה, לנישואי ילדים, או לכל מטרה אחרת.

- מהו טווח זמן ההשקעה? לטווח של 10 שנים ומעלה ניתן לבחור בסיכון מוגבר, משום שהזמן מאפשר תיקון תנודות השוק.

- חד פעמי או חודשי? בהשקעה חד פעמית כדאי לשקול טווח זמן ארוך יותר, בעוד שתשלומים חודשיים מאפשרים פיזור סיכונים לאורך זמן.

- מה עושים כשיש ירידות? להיצמד לאסטרטגיה הראשונית שנבחרה. משיכה במהלך ירידות רק מקבעת את ההפסד ופוגעת בסיכוי לתשואה עתידית.

- אל תיבהלו מירידות: תנודות הן חלק טבעי מהשוק. במקום להיבהל ולמכור, הצמדו לאסטרטגיה המקורית שלכם – ירידות זמניות אינן בהכרח סיבה לשינוי מסלול.

- אל תנסו לתזמן את השוק: חשוב לזכור שאין אפשרות לנבא את רגעי העליות או הירידות. השקעה עקבית ומחושבת לאורך זמן היא הדרך הנכונה.

השקעות אינן "פתרון קסם" להרוויח כסף, אבל גם לא סיבה לחשש. הן דורשות תכנון ברור, הבנה של עקרונות בסיסיים והתנהלות עקבית. עם גישה כזו, ניתן ליהנות מתשואות משמעותיות לאורך זמן ולבנות בסיס כלכלי יציב גם בשוק תנודתי.

בכל פעולה יש סיכון, אדם החושש להשקיע עלול לוותר על הזדמנויות, השקעה דורשת שיקול דעת והתנהלות מחושבת, אך לא פחד משתק.

אם יש לכם שאלות נוספות על השקעות או על התאמת ההשקעה לצרכים האישיים שלכם, אני כאן לייעץ ולסייע.

הכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

יפה מאוד!

מתומצת וברור,

(רק נראה לי שהכותרת לא משקפת את התוכן). -

ה הקול השפוי התייחס לנושא זה ב

ה הקול השפוי התייחס לנושא זה ב

-

ה הקול השפוי התייחס לנושא זה ב

-

בעקבות הדיונים האחרונים על השקעה במדד S&P500 כל מה שחשוב לדעת

לאחרונה השיח סביב ההשקעה במסלול מחקה מדד S&P500 תפס תאוצה, וקיבלתי פניות רבות בנושא. הנה מידע תמציתי שיעזור לכם להבין את המדד, למי הוא מתאים, מהם הסיכונים, ומהן המסקנות החשובות להשקעה נכונה:

מהו מדד S&P500 ולמה לחקות אותו?

מדד S&P500 ,הידוע גם בכינויו "סנופי", הוא אחד המדדים המרכזיים בעולם, הכולל 500 מהחברות הגדולות ביותר בארצות הברית במונחי שווי שוק. המדד מייצג מגוון רחב של סקטורים, החל מטכנולוגיה, אנרגיה, בריאות ועד פיננסים ותעשייה.

השקעה ב"סנופי" הינה השקעה ברמת תנודתיות גבוהה ובסיכון גבוה, "7 המופלאות" – אפל, מיקרוסופט, אמזון, אנבידיה, גוגל, מטא וטסלה – מרכיבות כ-30% מהמדד, מה שהופך את הביצועים שלו לתלויים מאוד בביצועי החברות הללו, בעיקר מתחום הטכנולוגיה.

הייחודיות של המדד נובעת מביצועיו המרשימים לאורך זמן ומהעובדה שהוא משקף את הכלכלה האמריקאית, הנחשבת למובילה בעולם. השקעה במדד מחקה נועדה לאפשר למשקיעים ליהנות מהתשואה הכוללת של שוק המניות האמריקאי המהווה כ-60% מהמדד העולמי .

למי לא מתאימה ההשקעה בעוקב מדד S&P500?

- משקיעים לטווח קצר: המדד מתאפיין בתנודתיות גבוהה, ולכן אינו מתאים למי שזקוק לכסף בטווח של פחות מ-8–10 שנים. השקעות לטווח קצר דורשות אפיקים סולידיים יותר.

- מי שמתקשה להתמודד עם ירידות בשוק: אם אתם נוטים להילחץ ולמכור את ההשקעות שלכם בכל ירידה משמעותית, המדד הזה אינו הבחירה הנכונה עבורכם. ירידות הן חלק בלתי נפרד מהשקעה בשוק ההון, ודורשות סבלנות ואמונה באסטרטגיה ארוכת הטווח.

- משקיעים שמחפשים ודאות מוחלטת: מדד S&P 500 אינו מתאים למי שמחפש השקעה עם תשואה מובטחת. בשוק ההון אין ודאות, וכדי להשיג תשואה גבוהה, נדרש לקחת סיכונים.

- משקיעים הזקוקים להכנסה חודשית קבועה: מי שמחפש אפיק שמייצר הכנסה שוטפת כמו דיבידנדים או ריבית קבועה ימצא אפיקים אחרים (כמו אג"ח או נדל"ן מניב) מתאימים יותר ממדד זה.

- משקיעים ללא תוכנית מוגדרת: השקעה במדד זה דורשת הבנה ברורה של מטרות ההשקעה, טווח הזמן ורמת הסיכון. ללא תוכנית ברורה, עלול להיווצר מצב של קבלת החלטות שגויות במהלך.

למי מתאימה ההשקעה בעוקב מדד s&p500 ?

- משקיעים לטווח ארוך: השקעה במדד זה מתאימה במיוחד למי שמחפש פתרון לטווח של 10 שנים ומעלה.

- מי שמוכן להתמודד עם תנודתיות: חשוב להבין שמדד S&P 500 מתאים למי שמסוגל להתמודד עם עליות וירידות בשוק, בידיעה שבטווח הארוך יש פוטנציאל לתשואה חיובית.

מדד עולמי או מדד S&P500 – מה לבחור?

מדד עולמי (כגון MSCI World) כולל מניות ממגוון שווקים בעולם, עם פיזור גיאוגרפי רחב. עם זאת, למעלה מ-60% מההשקעה בו ממוקדת בארה"ב.

תשואות: לאורך השנים, מדד S&P500 הראה תשואות גבוהות יותר, אך חשוב לזכור שתשואות העבר אינן ערובה לעתיד. בתקופות מסוימות הכלכלה העולמית הצליחה להוביל על פני כלכלת ארה"ב.

מה האפשרויות שלך?

- מדד עולמי: פיזור רחב יותר, אך מסלול בסיכון גבוה זמין בעיקר במסחר עצמאי.

- מדד S&P500: נגיש יותר דרך בתי השקעות וחברות ביטוח, אך בסיכון גבוה יותר עם ריכוזיות גבוהה יותר וכלכלה תלויה בארה"ב.

_______________________________________

סיכונים בשוק דוגמאות:

- משבר 2008: במהלך המשבר הפיננסי המדד צנח בכ-38%.

- משבר 2020 (קורונה): המדד איבד מעל ל-30% מערכו תוך זמן קצר, אך הצליח להתאושש במהירות יחסית.

- דוגמאות אלה מדגישות את התנודתיות בשוק המניות ואת הצורך בהתמדה ובאסטרטגיה ברורה לטווח הארוך.

מסקנות חשובות להשקעה חכמה:

- מהי מטרת ההשקעה? הגדירו מראש אם הכסף מיועד לפרישה, לנישואי ילדים, או לכל מטרה אחרת.

- מהו טווח זמן ההשקעה? לטווח של 10 שנים ומעלה ניתן לבחור בסיכון מוגבר, משום שהזמן מאפשר תיקון תנודות השוק.

- חד פעמי או חודשי? בהשקעה חד פעמית כדאי לשקול טווח זמן ארוך יותר, בעוד שתשלומים חודשיים מאפשרים פיזור סיכונים לאורך זמן.

- מה עושים כשיש ירידות? להיצמד לאסטרטגיה הראשונית שנבחרה. משיכה במהלך ירידות רק מקבעת את ההפסד ופוגעת בסיכוי לתשואה עתידית.

- אל תיבהלו מירידות: תנודות הן חלק טבעי מהשוק. במקום להיבהל ולמכור, הצמדו לאסטרטגיה המקורית שלכם – ירידות זמניות אינן בהכרח סיבה לשינוי מסלול.

- אל תנסו לתזמן את השוק: חשוב לזכור שאין אפשרות לנבא את רגעי העליות או הירידות. השקעה עקבית ומחושבת לאורך זמן היא הדרך הנכונה.

השקעות אינן "פתרון קסם" להרוויח כסף, אבל גם לא סיבה לחשש. הן דורשות תכנון ברור, הבנה של עקרונות בסיסיים והתנהלות עקבית. עם גישה כזו, ניתן ליהנות מתשואות משמעותיות לאורך זמן ולבנות בסיס כלכלי יציב גם בשוק תנודתי.

בכל פעולה יש סיכון, אדם החושש להשקיע עלול לוותר על הזדמנויות, השקעה דורשת שיקול דעת והתנהלות מחושבת, אך לא פחד משתק.

אם יש לכם שאלות נוספות על השקעות או על התאמת ההשקעה לצרכים האישיים שלכם, אני כאן לייעץ ולסייע.

הכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

@רחל-עומסי כתב בהאם זה הזמן הנכון להשקיע ב-s&p500?:

מדד עולמי: פיזור רחב יותר, אך מסלול בסיכון גבוה זמין בעיקר במסחר עצמאי.

זמין באינפיניטי במסלול הלכה בפיקוח תשואה כהלכה.

-

@רחל-עומסי כתב בהאם זה הזמן הנכון להשקיע ב-s&p500?:

מדד עולמי: פיזור רחב יותר, אך מסלול בסיכון גבוה זמין בעיקר במסחר עצמאי.

זמין באינפיניטי במסלול הלכה בפיקוח תשואה כהלכה.

@טריידר כתב בהאם זה הזמן הנכון להשקיע ב-s&p500?:

זמין באינפיניטי במסלול הלכה בפיקוח תשואה כהלכה.

רק בחסכון לכל ילד, לא בהשקעה רגילה.

-

@טריידר כתב בהאם זה הזמן הנכון להשקיע ב-s&p500?:

זמין באינפיניטי במסלול הלכה בפיקוח תשואה כהלכה.

רק בחסכון לכל ילד, לא בהשקעה רגילה.

@סייעתא-דשמיא

לא בדקתי כרגע את תמהילי ההשקעה, אבל בעדכון האחרון של תשואה כהלכה הם כתבו שמסלול הלכה של אינפיניטי הוא 100% מדד עולמי בכל המוצרים. -

@רחל-עומסי כתב בהאם זה הזמן הנכון להשקיע ב-s&p500?:

מדד עולמי: פיזור רחב יותר, אך מסלול בסיכון גבוה זמין בעיקר במסחר עצמאי.

זמין באינפיניטי במסלול הלכה בפיקוח תשואה כהלכה.

-

@סייעתא-דשמיא

לא בדקתי כרגע את תמהילי ההשקעה, אבל בעדכון האחרון של תשואה כהלכה הם כתבו שמסלול הלכה של אינפיניטי הוא 100% מדד עולמי בכל המוצרים.@צמיחה כתב בהאם זה הזמן הנכון להשקיע ב-s&p500?:

לא בדקתי כרגע את תמהילי ההשקעה, אבל בעדכון האחרון של תשואה כהלכה הם כתבו שמסלול הלכה של אינפיניטי הוא 100% מדד עולמי בכל המוצרים.

צודק.

-

ט טריידר התייחס לנושא זה ב

ט טריידר התייחס לנושא זה ב

-

ר רחל עומסי התייחס לנושא זה ב

ר רחל עומסי התייחס לנושא זה ב

-

מ מונטיפיורי העביר נושא זה מ-תכנון וליווי פרישה עם רחל עומסי ב-

מ מונטיפיורי העביר נושא זה מ-תכנון וליווי פרישה עם רחל עומסי ב-

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}