האסטרטגיה בשוק ההון!

שוק ההון והשקעות

65

פוסטים

13

כותבים

3.5k

צפיות

10

עוקבים

-

ובכן, האם יש הבדל בין להשקיע מלכתחילה לעבור 7 שנים קדימה,

לבין אחד שמושקע כבר כמה שנים אלא שכרגע נותרו לו עוד 7 שנים עד שיצטרך את הכסף-

התשובה היא: לא,

כי גם מי שכבר מושקע כמה שנים, צריך לראות עצמו כל יום כאילו הוא נכנס עכשיו להשקעה, בבחינת בכל יום יהיו בעיניך כחדשים,

לא מעניין להסתכל אחורה האם עד היום הרווחתי או הפסדתי (וכי מי שאכל שום יחזור ויאכל שום? וכן להיפך),

מה שמעניין בכל רגע נתון הוא, איפה הכי משתלם לי לשים את הכסף שלי, וזה לא משנה (בד"כ) איפה הוא היה אתמול.

ולכן אני אומר גם לאחד שמושקע כמה שנים בשוק ההון ונשארו לו 7 שנים עד שיצטרך את הכסף:

אם לא היית נכנס אליה מראש ל7 שנים בלבד מסיבה מקצועית, אין סיבה שלא תצא ממנה עכשיו, כי היינו הך, וד"ל.

@בוטח-בה

הא?@הגיוני כתב בהאסטרטגיה בשוק ההון!:

אם לא היית נכנס אליה מראש ל7 שנים בלבד מסיבה מקצועית, אין סיבה שלא תצא ממנה עכשיו, כי היינו הך, וד”ל.

אתה יוצר פרדוקס

לא משקיעים לטווח קצר (לדוגמה בעלמא 10 שנים)

אבל לטווח ארוך כן (20 שנה)

מה יעשה המשקיע לאחר 10 שנים ועוד שיש הפסד בתיק?? -

@הגיוני כתב בהאסטרטגיה בשוק ההון!:

אם לא היית נכנס אליה מראש ל7 שנים בלבד מסיבה מקצועית, אין סיבה שלא תצא ממנה עכשיו, כי היינו הך, וד”ל.

אתה יוצר פרדוקס

לא משקיעים לטווח קצר (לדוגמה בעלמא 10 שנים)

אבל לטווח ארוך כן (20 שנה)

מה יעשה המשקיע לאחר 10 שנים ועוד שיש הפסד בתיק??@עומק-הסיכוי

אתה ממש צודק בשאלה. ולכן בדיוק פתחתי את האשכול, שאולי מישהו יעזור לי בפתרון הפרדוקס,

ויציע לציבור הרחב את האסטרגטיה האולטימטיבית לכלל המשקיעים,

(כמובן בלי להכנס לניואנסים כי יש הרבה משתנים בין משקיע למשנהו ובין תקופה לחבירתה)

רק הפריע לי שנזרקים למקום שלא יודעים איך האסטרטגיה ליציאה ממנו וכאילו "יהיה טוב" "נזרום עם המשחק ונחליט בזמן אמת"

וזה נשמע לי לא מקצועי להתנהל כך (אם כי אני אישית גם מתנהל כך אולי). -

@עומק-הסיכוי

אתה ממש צודק בשאלה. ולכן בדיוק פתחתי את האשכול, שאולי מישהו יעזור לי בפתרון הפרדוקס,

ויציע לציבור הרחב את האסטרגטיה האולטימטיבית לכלל המשקיעים,

(כמובן בלי להכנס לניואנסים כי יש הרבה משתנים בין משקיע למשנהו ובין תקופה לחבירתה)

רק הפריע לי שנזרקים למקום שלא יודעים איך האסטרטגיה ליציאה ממנו וכאילו "יהיה טוב" "נזרום עם המשחק ונחליט בזמן אמת"

וזה נשמע לי לא מקצועי להתנהל כך (אם כי אני אישית גם מתנהל כך אולי).@הגיוני

יש הבדל בין ה'העשור השני ' לבין 'העשור הראשון',

שמישהו משקיע וצבר רווחים ובעוד במה שנים הוא צריך לפדות את ההשקעה,

הוא יכול להתלבט אם שווה לו לסכן חלק מהרווחים לצורך הישארות במסלול סיכון גבוה עם סיכוי לרווח בהתאמה,

או להסתפק במה שיש לו כבר ולהוריד פרופיל סיכון בהתאמה למספר השנים הנותרות למסלולי סיכון בינוני ונמוך.אבל מי שמתחיל להשקיע הסיכון להפסד הוא לו מהרווחים אלא מתוך הקרן,

ולדעתי זהו כל ההבדל הגדול.(אבל, סתם המקרה של השקעה ל10 שנים, והתיק בהפסד של הקרן קרה רק פעם אחת או שתיים בהיסטוריה).

-

@הגיוני

יש הבדל בין ה'העשור השני ' לבין 'העשור הראשון',

שמישהו משקיע וצבר רווחים ובעוד במה שנים הוא צריך לפדות את ההשקעה,

הוא יכול להתלבט אם שווה לו לסכן חלק מהרווחים לצורך הישארות במסלול סיכון גבוה עם סיכוי לרווח בהתאמה,

או להסתפק במה שיש לו כבר ולהוריד פרופיל סיכון בהתאמה למספר השנים הנותרות למסלולי סיכון בינוני ונמוך.אבל מי שמתחיל להשקיע הסיכון להפסד הוא לו מהרווחים אלא מתוך הקרן,

ולדעתי זהו כל ההבדל הגדול.(אבל, סתם המקרה של השקעה ל10 שנים, והתיק בהפסד של הקרן קרה רק פעם אחת או שתיים בהיסטוריה).

-

@שבתי-בבית-ה

אמת שיש חילוק. אך למה הוא מחלק?

מה זה משנה אם זה רווח או קרן?

גם את הקרן הרווחת מתישהו, וגם הרווח יהפוך לקרן.

אנחנו עם הפנים קדימה, לא מעניין איך השגנו את הכסף.

לא כך @צמיחה ?! -

@הגיוני

ברעיון אתה צודק,

זה שאני נשאר בהשקעה, זה כמו שבחרתי להיכנס עכשיו.

והתשואה של אתמול היא הקרן של היום.אבל עדיין בפועל ההסתכלות של הרבה אנשים היא יחסית להפקדת הקרן.

יותר קל להפסיד את התשואה, והרבה יותר קשה רגשית להפסיד את הקרן. -

@צמיחה כתב בהאסטרטגיה בשוק ההון!:

יותר קל להפסיד את התשואה, והרבה יותר קשה רגשית להפסיד את הקרן.

יש לי מטפל רגשי מצויין עבורם מי שרוצה אשלח לו באישי...

אני מדבר רק מבחינה מקצועית רווחית.@הגיוני

אני לא חושב שמדובר כאן רק על משהו רגשי,

אלא שיש הבדל בין אם תאמר לאברך (שגם ככה איך שהוא סוגר את החודש) תחסוך כסף ותשקיע ע"מ לחתן בכבוד,

שאם זה לתקופה קצרה והקרן בסיכון אתה לא יכול לומר לו לעשות את זה, (הגם שרוב הסיכויים שירוויח)

משא"כ אם הוא כבר מושקע בשוק ההון ויש לו שם סכום שהוא לא צריך אותו כרגע אלא בעוד 7 שנים,

לא נאמר לו להוציא את זה עכשיו למסלול בסיכון מופחת כיון שרוב הסיכויים שהוא ירוויח יותר בסיכון מוגבר.אלא כשמתקרב ממש לתקופה שיצטרך את הסכום אז וודאי צריך לשקול להעביר לסיכון מופחת,

אלא שכמובן זה תלוי כל אחד לפי מצבו ומצב השוק שיהיה אז. -

@הגיוני

אני לא חושב שמדובר כאן רק על משהו רגשי,

אלא שיש הבדל בין אם תאמר לאברך (שגם ככה איך שהוא סוגר את החודש) תחסוך כסף ותשקיע ע"מ לחתן בכבוד,

שאם זה לתקופה קצרה והקרן בסיכון אתה לא יכול לומר לו לעשות את זה, (הגם שרוב הסיכויים שירוויח)

משא"כ אם הוא כבר מושקע בשוק ההון ויש לו שם סכום שהוא לא צריך אותו כרגע אלא בעוד 7 שנים,

לא נאמר לו להוציא את זה עכשיו למסלול בסיכון מופחת כיון שרוב הסיכויים שהוא ירוויח יותר בסיכון מוגבר.אלא כשמתקרב ממש לתקופה שיצטרך את הסכום אז וודאי צריך לשקול להעביר לסיכון מופחת,

אלא שכמובן זה תלוי כל אחד לפי מצבו ומצב השוק שיהיה אז.@אבי-ר.

ההבדל שאני רואה:אופציה א.

@אבי-ר. כתב בהאסטרטגיה בשוק ההון!:לתקופה קצרה

אופציה ב.

@אבי-ר. כתב בהאסטרטגיה בשוק ההון!:

שהוא לא צריך אותו כרגע אלא בעוד 7 שנים,

הא?

אז אם ב"תקופה קצרה" התכוונת גם ל7 שנים,

אשמח אם תסביר יותר את החילוק. -

@הגיוני

ברעיון אתה צודק,

זה שאני נשאר בהשקעה, זה כמו שבחרתי להיכנס עכשיו.

והתשואה של אתמול היא הקרן של היום.אבל עדיין בפועל ההסתכלות של הרבה אנשים היא יחסית להפקדת הקרן.

יותר קל להפסיד את התשואה, והרבה יותר קשה רגשית להפסיד את הקרן.@צמיחה כתב בהאסטרטגיה בשוק ההון!:

ברעיון אתה צודק,

זה שאני נשאר בהשקעה, זה כמו שבחרתי להיכנס עכשיו.

והתשואה של אתמול היא הקרן של היום.שמח שמישהו פה סופסוף מבין את הרעיון הזה.

אם כך,

אתה מסכים עם "שאלת האשכול"- מהי האסטרטגיה הנכונה בשוק ההון,

מתי להכנס ומתי לצאת, שזה מאד מעורפל?

א"כ מקפיץ שוב...

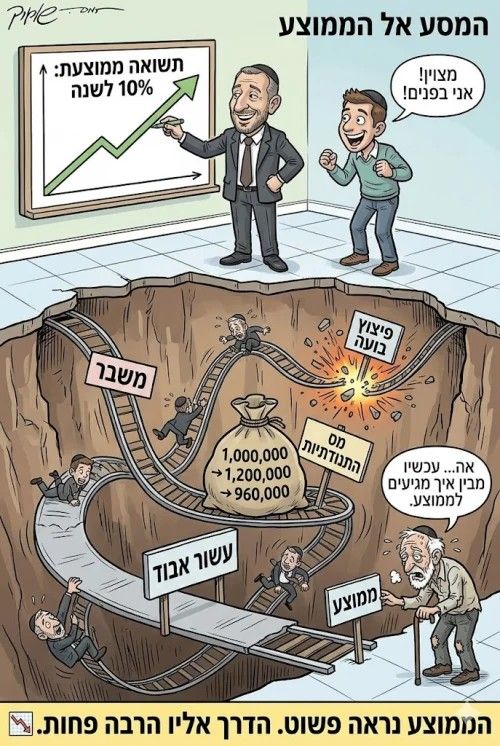

כתב בהאסטרטגיה בשוק ההון!:המהפכה החרדית בשוק ההון מבוססת על המחקרים שמראים שהשקעה במדדי מניות- אפי' בסיכון מוגבר- לטווח ארוך איננה מסוכנת, לפי סטטיסטיקות של תשואות עבר שבדקו את כל אופציות המדידה של טווחי זמן של 20 שנה ולא מצאו הפסד.

ומכאן באה ההמלצה של ארגון בנקל (ודומיו) למי שיש לפניו 20 שנים עד לנישואי ילדיו בעז"ה, שיניח את כספו המיותר ככל שישנו, בסיכון מוגבר, לצורך הענין במדד הs&p 500.

עד כאן הכל נשמע טוב ויפה.

אך חולפת לה שנה, ועומד עכשיו אותו אברך צעיר וחושב - הרי נותרו לי רק 19 שנים עד לנישואי הילדים, האם עדיין חכם להשאיר את כספי במסלול בסיכון מוגבר שהסטטיסטיקות כבר לא שוללות את הסיכון שאפסיד?

או שעלי להעביר את הכסף למסלול סולידי יותר ויותר ככל שהזמן עובר.

ואם נכונים הדברים, אז מי שנמצא בדיוק 20 שנים לפני, ורוצה להיצמד למחקר שמרגיע אותו מהסכנה רק אם יש לו 20 שנה לפניו (כמובן ש20 שנה לאו דוקא, יש מחקרים ותאוריות נוספות וכל אחד שיקח מה שמתאים ונכון עבורו. רק לצורך הדוגמא),

אם כן לכמה זמן יניח את כספו בסנופי? ליום אחד?! כיון שאחריו כבר לא נשארים לו 20 שנה שלמות.

אם כן איפה אפקט הריבית דריבית אשר כולם מנפנפים בו. הרי בינינו, כמה אפשר להרוויח בסנופי בשנה או בכמה שנים בודדות כשמדברים על אברך צעיר שקנה במיטב כספו דירה ועוד משלם משכנתא?

(האם באמת יש דרך לעשות 400% תשואה ב20 שנה בצורה בטוחה?)

@ארגון-בנקל ו @מונטיפיורי, אשמח לתשובתכם המחכימה.אולי יש פה עוד מישהו שיכול לעזור לי?

-

@צמיחה כתב בהאסטרטגיה בשוק ההון!:

ברעיון אתה צודק,

זה שאני נשאר בהשקעה, זה כמו שבחרתי להיכנס עכשיו.

והתשואה של אתמול היא הקרן של היום.שמח שמישהו פה סופסוף מבין את הרעיון הזה.

אם כך,

אתה מסכים עם "שאלת האשכול"- מהי האסטרטגיה הנכונה בשוק ההון,

מתי להכנס ומתי לצאת, שזה מאד מעורפל?

א"כ מקפיץ שוב...

כתב בהאסטרטגיה בשוק ההון!:המהפכה החרדית בשוק ההון מבוססת על המחקרים שמראים שהשקעה במדדי מניות- אפי' בסיכון מוגבר- לטווח ארוך איננה מסוכנת, לפי סטטיסטיקות של תשואות עבר שבדקו את כל אופציות המדידה של טווחי זמן של 20 שנה ולא מצאו הפסד.

ומכאן באה ההמלצה של ארגון בנקל (ודומיו) למי שיש לפניו 20 שנים עד לנישואי ילדיו בעז"ה, שיניח את כספו המיותר ככל שישנו, בסיכון מוגבר, לצורך הענין במדד הs&p 500.

עד כאן הכל נשמע טוב ויפה.

אך חולפת לה שנה, ועומד עכשיו אותו אברך צעיר וחושב - הרי נותרו לי רק 19 שנים עד לנישואי הילדים, האם עדיין חכם להשאיר את כספי במסלול בסיכון מוגבר שהסטטיסטיקות כבר לא שוללות את הסיכון שאפסיד?

או שעלי להעביר את הכסף למסלול סולידי יותר ויותר ככל שהזמן עובר.

ואם נכונים הדברים, אז מי שנמצא בדיוק 20 שנים לפני, ורוצה להיצמד למחקר שמרגיע אותו מהסכנה רק אם יש לו 20 שנה לפניו (כמובן ש20 שנה לאו דוקא, יש מחקרים ותאוריות נוספות וכל אחד שיקח מה שמתאים ונכון עבורו. רק לצורך הדוגמא),

אם כן לכמה זמן יניח את כספו בסנופי? ליום אחד?! כיון שאחריו כבר לא נשארים לו 20 שנה שלמות.

אם כן איפה אפקט הריבית דריבית אשר כולם מנפנפים בו. הרי בינינו, כמה אפשר להרוויח בסנופי בשנה או בכמה שנים בודדות כשמדברים על אברך צעיר שקנה במיטב כספו דירה ועוד משלם משכנתא?

(האם באמת יש דרך לעשות 400% תשואה ב20 שנה בצורה בטוחה?)

@ארגון-בנקל ו @מונטיפיורי, אשמח לתשובתכם המחכימה.אולי יש פה עוד מישהו שיכול לעזור לי?

@הגיוני אף אחד לא יכול לענות לך

כי יש אין ספור שיטות ווויכוחים האם השיטות לגטמיות -

@הגיוני אף אחד לא יכול לענות לך

כי יש אין ספור שיטות ווויכוחים האם השיטות לגטמיות -

@עומק-הסיכוי

תן שיטה אחת.@הגיוני יש לך החלטות שמבוססות על ניטוח טכני על ניתוח פונדומנטלי על מאקרו כלכלה על מיקום במחזוריות העסקים על שילובים שונים שביניהם ועוד אלף דברים

-

@הגיוני יש לך החלטות שמבוססות על ניטוח טכני על ניתוח פונדומנטלי על מאקרו כלכלה על מיקום במחזוריות העסקים על שילובים שונים שביניהם ועוד אלף דברים

-

@אבי-ר.

ההבדל שאני רואה:אופציה א.

@אבי-ר. כתב בהאסטרטגיה בשוק ההון!:לתקופה קצרה

אופציה ב.

@אבי-ר. כתב בהאסטרטגיה בשוק ההון!:

שהוא לא צריך אותו כרגע אלא בעוד 7 שנים,

הא?

אז אם ב"תקופה קצרה" התכוונת גם ל7 שנים,

אשמח אם תסביר יותר את החילוק. -

@עומק-הסיכוי

לא הבנתי.

אשמח לתוספת ביאור שתתאים לשכלי הדל. -

@הגיוני יש לך החלטות שמבוססות על ניטוח טכני על ניתוח פונדומנטלי על מאקרו כלכלה על מיקום במחזוריות העסקים על שילובים שונים שביניהם ועוד אלף דברים

@עומק-הסיכוי כתב בהאסטרטגיה בשוק ההון!:

@הגיוני יש לך החלטות שמבוססות על ניטוח טכני על ניתוח פונדומנטלי

אתה מדבר על מסחר אקטיבי.

אני מדבר על "האסטרטגיה של ההשקעה הפאסיבית"- כפי שניתן לראות לעיל.@עומק-הסיכוי כתב בהאסטרטגיה בשוק ההון!:

על מאקרו כלכלה על מיקום במחזוריות העסקים על שילובים שונים שביניהם ועוד אלף דברים

מה כוונתך?

אני שאלתי מה האסטרטגיה שלך?

התשובה- -

-

@עומק-הסיכוי כתב בהאסטרטגיה בשוק ההון!:

@הגיוני יש לך החלטות שמבוססות על ניטוח טכני על ניתוח פונדומנטלי

אתה מדבר על מסחר אקטיבי.

אני מדבר על "האסטרטגיה של ההשקעה הפאסיבית"- כפי שניתן לראות לעיל.@עומק-הסיכוי כתב בהאסטרטגיה בשוק ההון!:

על מאקרו כלכלה על מיקום במחזוריות העסקים על שילובים שונים שביניהם ועוד אלף דברים

מה כוונתך?

אני שאלתי מה האסטרטגיה שלך?

התשובה-@הגיוני

לא רק מסחר.

יש השקעות מומנטום שמבוססות על ניתוח טכני.לא דיברתי על שלי דווקא, כנראה שלא הבנתי אותך וקישרתי את דבריך עם האשכול האחר

-

@הגיוני

אני ינסה להסביר שוב, מקווה שהפעם זה יהיה מובן יותר.כשאברך צריך להוציא כסף מהכיס שלו ע"מ להשקיע,

לולי זה הכסף שהוא מוציא היה הולך למחיה,

אלא שאתה אומר לו שהוא צריך להתכונן לעתיד ולכן צריך להשקיע,

זה נכון כשאנו מניחים שיהיה לו מזה רווח,

וזה יביא את התועלת הרצויה,

משא"כ כשיש סיכון שאולי אפי' יפסיד את הקרן אף אחד לא יאמר לו שילך להשקיע.אבל כשבתחילת הדרך היתה תקופה ארוכה להשקעה שאז אנו רואים שוודאי יהיה לו רווח,

אנו אומרים לו לך תשקיע, אפי' שזה ע"ח.... כי זה שווה את הרווח.וכאן אתה מגיע ושואל א"כ כשהוא עומד כמה שנים לפני התקופה שבה הוא יצטרך את הכסף,

שכפי שאנו רואים כבר יכול להיות לו סיכון על מה שצבר עד עכשיו,

אולי א"כ נאמר לו שיעביר את הכסף למסלול בסיכון מופחת??התשובה היא שכיון שהכסף הזה הוא כבר מושקע בשוק ההון,

לכן אני מתייחס לזה ככסף של השקעה,

וכסף של השקעה הוא כסף שאנו מוכנים שיעמוד בפני סיכון כשזה נותן גם סיכוי,

ולכן אני ישאיר אותו בסיכון מוגבר.אלא שזה וודאי שכשממש קרובים לתקופת המשיכה והמניות לא בירידה,

אז וודאי יהיה מומלץ לשמור יותר על הכף כדי שלא יצטרך למשוך אותו בירידה,

אבל זה כבר תלוי כל אחד ואחד לפי מצבו,

שאחד שיש לו אופציה להוציא הלוואה יכול להמשיך עם ההשקעה,

או באם יוכל לדחות את ההתחייבות, (כמו לסכם עם המחותן שכרגע המניות בירידה ואם ימתין יוכל לתת לזוג יותר)

ג"כ יכול להמשיך להשקיע,

משא"כ אחד שוודאי שיהיה חייב את הכסף. -

@הגיוני

אני ינסה להסביר שוב, מקווה שהפעם זה יהיה מובן יותר.כשאברך צריך להוציא כסף מהכיס שלו ע"מ להשקיע,

לולי זה הכסף שהוא מוציא היה הולך למחיה,

אלא שאתה אומר לו שהוא צריך להתכונן לעתיד ולכן צריך להשקיע,

זה נכון כשאנו מניחים שיהיה לו מזה רווח,

וזה יביא את התועלת הרצויה,

משא"כ כשיש סיכון שאולי אפי' יפסיד את הקרן אף אחד לא יאמר לו שילך להשקיע.אבל כשבתחילת הדרך היתה תקופה ארוכה להשקעה שאז אנו רואים שוודאי יהיה לו רווח,

אנו אומרים לו לך תשקיע, אפי' שזה ע"ח.... כי זה שווה את הרווח.וכאן אתה מגיע ושואל א"כ כשהוא עומד כמה שנים לפני התקופה שבה הוא יצטרך את הכסף,

שכפי שאנו רואים כבר יכול להיות לו סיכון על מה שצבר עד עכשיו,

אולי א"כ נאמר לו שיעביר את הכסף למסלול בסיכון מופחת??התשובה היא שכיון שהכסף הזה הוא כבר מושקע בשוק ההון,

לכן אני מתייחס לזה ככסף של השקעה,

וכסף של השקעה הוא כסף שאנו מוכנים שיעמוד בפני סיכון כשזה נותן גם סיכוי,

ולכן אני ישאיר אותו בסיכון מוגבר.אלא שזה וודאי שכשממש קרובים לתקופת המשיכה והמניות לא בירידה,

אז וודאי יהיה מומלץ לשמור יותר על הכף כדי שלא יצטרך למשוך אותו בירידה,

אבל זה כבר תלוי כל אחד ואחד לפי מצבו,

שאחד שיש לו אופציה להוציא הלוואה יכול להמשיך עם ההשקעה,

או באם יוכל לדחות את ההתחייבות, (כמו לסכם עם המחותן שכרגע המניות בירידה ואם ימתין יוכל לתת לזוג יותר)

ג"כ יכול להמשיך להשקיע,

משא"כ אחד שוודאי שיהיה חייב את הכסף.@אבי-ר.

שומע, אבל...@אבי-ר. כתב בהאסטרטגיה בשוק ההון!:

כשאברך צריך להוציא כסף מהכיס שלו ע"מ להשקיע,

לולי זה הכסף שהוא מוציא היה הולך למחיה,@אבי-ר. כתב בהאסטרטגיה בשוק ההון!:

התשובה היא שכיון שהכסף הזה הוא כבר מושקע בשוק ההון,

לכן אני מתייחס לזה ככסף של השקעה,

וכסף של השקעה הוא כסף שאנו מוכנים שיעמוד בפני סיכון כשזה נותן גם סיכוי,

ולכן אני ישאיר אותו בסיכון מוגבר.למה ברור לך שמי שעומד להשקיע אין לו כסף, ומי שמושקע כבר יש לו כסף ואין זה נצרך למחייתו?

זה יכול להיות הפוך.

אתה מחלק בין מי שמשקיע ע"ח המחיה שאז לא ישקיע לתקופה קצרה לבין מי שמשקיע לא ע"ח המחיה שאז גם בתקופה קצרה שווה לקחת סיכון (אא"כ היא קצרה ממש. כמו שכתבת),

זה הגיוני,

אבל ממש לא חושב שזה תלוי בתחילת השקעה לאמצעה או סופה, זה תלוי נטו במצב הכלכלי של המשקיע.

לא כך?

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}