האם שווה לקחת משכנתא בשביל להשקיע בS&P 500?

שוק ההון והשקעות

55

פוסטים

15

כותבים

2.8k

צפיות

16

עוקבים

-

@סקרן-יז תוריד את המס

שמעתי ממבינים בתחום שלא כדאי שזה לא אמור להרוויח כ''כ

אני שאלתי על אחד שהולך להפקיד סכום קבוע נניח של 500 אם לקחת הלוואה מגמח בשביל להרוויח את השנים והתשובה הייתה חיובית תבדוק את העניין -

@סקרן-יז תוריד את המס

שמעתי ממבינים בתחום שלא כדאי שזה לא אמור להרוויח כ''כ

אני שאלתי על אחד שהולך להפקיד סכום קבוע נניח של 500 אם לקחת הלוואה מגמח בשביל להרוויח את השנים והתשובה הייתה חיובית תבדוק את העניין@תיווך-בית-שאן אפשר בגם בעסק אצמאי

-

@שמיל-שמיל יותר מ11 שנים

-

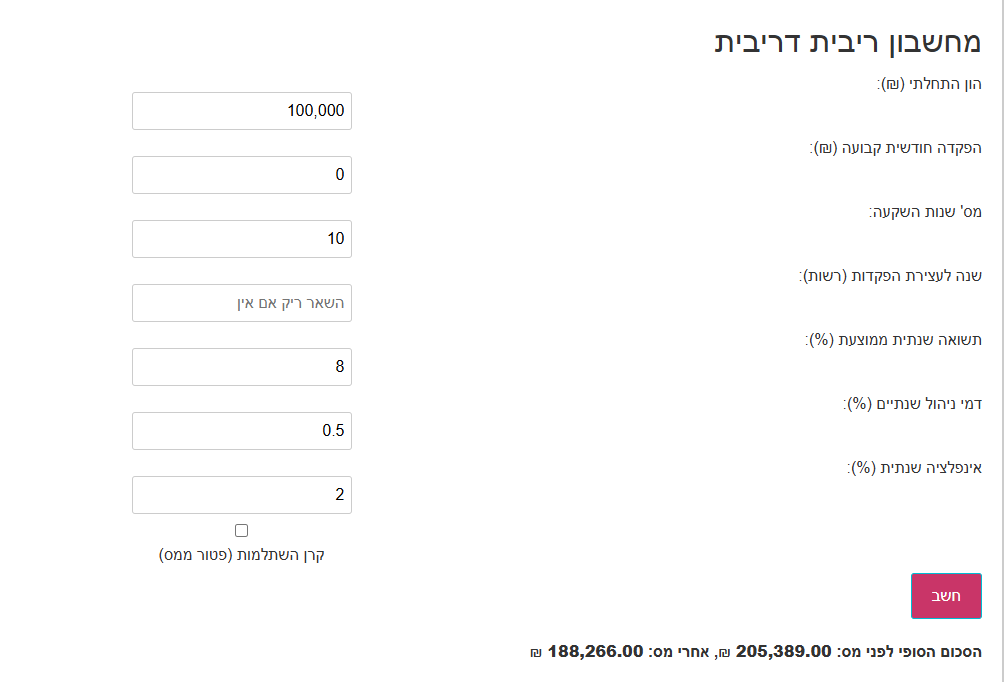

נעשה לך סימולציה קטנה, תחליט לבד

הלוואה ע"ס 100 אלף ש"ח ריבית של 5.5 אחוז [ממוצע כיום] סה"כ החזר חודשי 1085

לקחת את הכסף הזה שמת בשוק ההון [עם דמי ניהול של 0.5 ואינפלציה של 2 אחוז שנתי] קיבלת אחרי 10 שנים 205 אלף שח לפני מס אחרי מס קיבלת 188 אלף. Text

Textמאידך הפקדת כל חודש 1085 שקל בשוק ההון אחרי 10 שנים קיבלת 191 אלף לפני מס 184 אלף אחרי מס.

Text

Textהאם 4 אלף זה פער משמעותי, בעיני לא

אם הצורה היחידה בה תשקיע זה ע"י שתהיה חייב לשלם את ההלוואה הייתי שוקל את זה, אם לא הייתי עושה הכי פשוט בהפקדה קבועה וגומר את הסיפור.

יש נקודה נוספת תחפש על זה [כתבתי על זה בעבר] וזה שכשאתה מפקיד לאורך זמן ולא בהפקדה של פעם אחת הסיכון של הכסף שלך הוא נמוך יותר, ולכן בעיני הפער הזה הוא לא משמעותי מספיק לטעמי -

@שמיל-שמיל כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

מאידך הפקדת כל חודש 1085 שקל בשוק ההון אחרי 10 שנים קיבלת 191 אלף לפני מס 184 אלף אחרי מס.

וכך גם אפשר לשים את ההפקדה בקרן השתלמות,

כך שלא יהיה ע"ז מס, משא"כ בהפקדה חד"פ. -

@סקרן-יז כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

כיון שהלוואה במשכנתא בממוצע 5%.ומשהו והתשואה הממוצעת של ההשקעה הוא 10% כולל הניהול

רבים שואלים האם כדאי להשקיע במדד S&P 500 באמצעות כספי משכנתא. מדובר בצעד שמכיל סיכון רב, מכיוון שהשוק תמיד היה תנודתי. ב"ה שלא נחווה משברים נוספים, אך אי אפשר לדעת מה יקרה בעתיד.

הנה נתונים היסטוריים שממחישים את הפוטנציאל לירידות חדות:

משבר הדוט-קום (2000-2002): המדד צנח בכ-49.1%.

משבר הסאב-פריים (2008): המדד צנח בכ-56.8%.

משבר הקורונה (2020): המדד צנח בכ-35.4% בתוך חודש אחד בלבד.הפסד תיאורטי מול הפסד ממשי

אם הייתם לוקחים משכנתא של מיליון ש"ח ומשקיעים אותה בשיא שלפני משבר 2008, הייתם רואים את ערך ההשקעה צונח מכמיליון ש"ח לכ-432,000 ש"ח בלבד. זהו הפסד של מעל חצי מיליון ש"ח, בזמן שאתם עדיין חייבים את כל סכום ההלוואה. במצב כזה, הלחץ הפסיכולוגי מוביל בדרך כלל למכירה בנקודת השפל, מה שהופך את ההפסד התיאורטי להפסד ממשי וקבוע.

לסיכום, אין כאן המלצה או ייעוץ. יש כאן הבהרה של נתונים היסטוריים וסיכונים שעליכם לקחת בחשבון בקבלת ההחלטה.

-

@סקרן-יז כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

כיון שהלוואה במשכנתא בממוצע 5%.ומשהו והתשואה הממוצעת של ההשקעה הוא 10% כולל הניהול

רבים שואלים האם כדאי להשקיע במדד S&P 500 באמצעות כספי משכנתא. מדובר בצעד שמכיל סיכון רב, מכיוון שהשוק תמיד היה תנודתי. ב"ה שלא נחווה משברים נוספים, אך אי אפשר לדעת מה יקרה בעתיד.

הנה נתונים היסטוריים שממחישים את הפוטנציאל לירידות חדות:

משבר הדוט-קום (2000-2002): המדד צנח בכ-49.1%.

משבר הסאב-פריים (2008): המדד צנח בכ-56.8%.

משבר הקורונה (2020): המדד צנח בכ-35.4% בתוך חודש אחד בלבד.הפסד תיאורטי מול הפסד ממשי

אם הייתם לוקחים משכנתא של מיליון ש"ח ומשקיעים אותה בשיא שלפני משבר 2008, הייתם רואים את ערך ההשקעה צונח מכמיליון ש"ח לכ-432,000 ש"ח בלבד. זהו הפסד של מעל חצי מיליון ש"ח, בזמן שאתם עדיין חייבים את כל סכום ההלוואה. במצב כזה, הלחץ הפסיכולוגי מוביל בדרך כלל למכירה בנקודת השפל, מה שהופך את ההפסד התיאורטי להפסד ממשי וקבוע.

לסיכום, אין כאן המלצה או ייעוץ. יש כאן הבהרה של נתונים היסטוריים וסיכונים שעליכם לקחת בחשבון בקבלת ההחלטה.

@איציק-התותח

לטווח הארוך הסיכון לא באמת קיים גם אף אחד לא מבטיח לך שאתה נמצא יום לפני המשבר, הסיכוי שלך להיות לפני הנפילה הוא 10 אחוז לעומת 90 אחוז להרויח, כך שאם יש לך כסף בצד לא הייתי נמע מלהכניס אותו להשקעה בגלל שיקול זה [כל יום שאתה לא משקיע אתה מפסיד עליו בוודאות].

אני יותר מתמקד בזה שלא מדובר בצעד כ"כ רווחי גם לאורך זמן, כך שאני אישית לא הייתי מעדיף לקחת הלוואות בשביל זה בהסתייגות אחת שאם זה הדבר היחיד שיגרום או יחייב אותי להשקיע אז אכן הייתי עושה את הצעד הזה ע"מ לחסוך להמשך. -

@סקרן-יז תוריד את המס

שמעתי ממבינים בתחום שלא כדאי שזה לא אמור להרוויח כ''כ

אני שאלתי על אחד שהולך להפקיד סכום קבוע נניח של 500 אם לקחת הלוואה מגמח בשביל להרוויח את השנים והתשובה הייתה חיובית תבדוק את העניין@תיווך-בית-שאן כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

שמעתי ממבינים בתחום שלא כדאי שזה לא אמור להרוויח כ''כ

מי זה ה"מבינים" האלו?!

@תיווך-בית-שאן כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

אני שאלתי על אחד שהולך להפקיד סכום קבוע נניח של 500 אם לקחת הלוואה מגמח בשביל להרוויח את השנים והתשובה הייתה חיובית תבדוק את העניין

ברור חיובי, השאלה האם מבחינה כלכלית או מבחינה השקפתית.

בעיני לא כ"כ ראוי לקחת הלוואה מגמ"ח לצורך השקעה. -

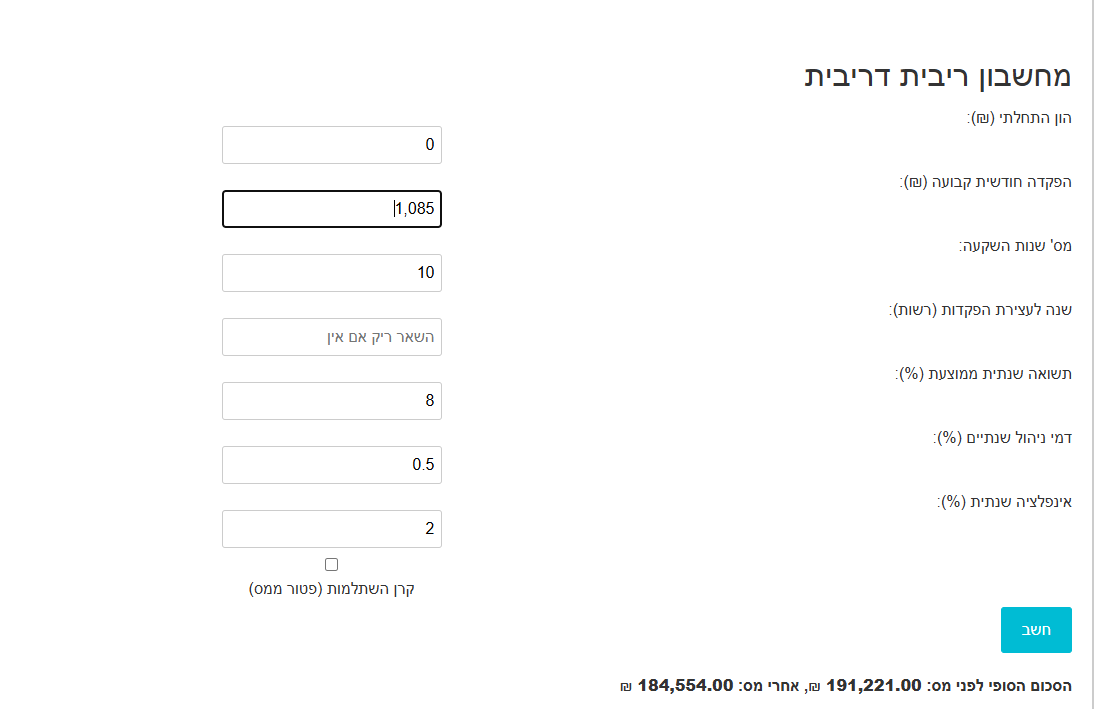

נעשה לך סימולציה קטנה, תחליט לבד

הלוואה ע"ס 100 אלף ש"ח ריבית של 5.5 אחוז [ממוצע כיום] סה"כ החזר חודשי 1085

לקחת את הכסף הזה שמת בשוק ההון [עם דמי ניהול של 0.5 ואינפלציה של 2 אחוז שנתי] קיבלת אחרי 10 שנים 205 אלף שח לפני מס אחרי מס קיבלת 188 אלף. Textמאידך הפקדת כל חודש 1085 שקל בשוק ההון אחרי 10 שנים קיבלת 191 אלף לפני מס 184 אלף אחרי מס.

Textהאם 4 אלף זה פער משמעותי, בעיני לא

אם הצורה היחידה בה תשקיע זה ע"י שתהיה חייב לשלם את ההלוואה הייתי שוקל את זה, אם לא הייתי עושה הכי פשוט בהפקדה קבועה וגומר את הסיפור.

יש נקודה נוספת תחפש על זה [כתבתי על זה בעבר] וזה שכשאתה מפקיד לאורך זמן ולא בהפקדה של פעם אחת הסיכון של הכסף שלך הוא נמוך יותר, ולכן בעיני הפער הזה הוא לא משמעותי מספיק לטעמי@שמיל-שמיל כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

נעשה לך סימולציה קטנה, תחליט לבד

הלוואה ע"ס 100 אלף ש"ח ריבית של 5.5 אחוז [ממוצע כיום] סה"כ החזר חודשי 1085

לקחת את הכסף הזה שמת בשוק ההון [עם דמי ניהול של 0.5 ואינפלציה של 2 אחוז שנתי] קיבלת אחרי 10 שנים 205 אלף שח לפני מס אחרי מס קיבלת 188 אלף.Spoiler

מאידך הפקדת כל חודש 1085 שקל בשוק ההון אחרי 10 שנים קיבלת 191 אלף לפני מס 184 אלף אחרי מס.Spoiler

כפי שזכור לי מ8% ומעלה עדיף כבר הפקדות חודשיות, אבל עד אז עדיף משכנתא.

@שמיל-שמיל כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

ריבית של 5.5 אחוז [ממוצע כיום]

לא נכון.

רבית ממוצעת בין 4.5% ל5.5%,

מה גם שהצפי להורדות רבית. כך שאם תיקח פריים,

הרבית תרד בהמשך, והפער בין שתי האופציות יגדל לטובת לקיחת המשכנתא. -

@סקרן-יז כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

כיון שהלוואה במשכנתא בממוצע 5%.ומשהו והתשואה הממוצעת של ההשקעה הוא 10% כולל הניהול

רבים שואלים האם כדאי להשקיע במדד S&P 500 באמצעות כספי משכנתא. מדובר בצעד שמכיל סיכון רב, מכיוון שהשוק תמיד היה תנודתי. ב"ה שלא נחווה משברים נוספים, אך אי אפשר לדעת מה יקרה בעתיד.

הנה נתונים היסטוריים שממחישים את הפוטנציאל לירידות חדות:

משבר הדוט-קום (2000-2002): המדד צנח בכ-49.1%.

משבר הסאב-פריים (2008): המדד צנח בכ-56.8%.

משבר הקורונה (2020): המדד צנח בכ-35.4% בתוך חודש אחד בלבד.הפסד תיאורטי מול הפסד ממשי

אם הייתם לוקחים משכנתא של מיליון ש"ח ומשקיעים אותה בשיא שלפני משבר 2008, הייתם רואים את ערך ההשקעה צונח מכמיליון ש"ח לכ-432,000 ש"ח בלבד. זהו הפסד של מעל חצי מיליון ש"ח, בזמן שאתם עדיין חייבים את כל סכום ההלוואה. במצב כזה, הלחץ הפסיכולוגי מוביל בדרך כלל למכירה בנקודת השפל, מה שהופך את ההפסד התיאורטי להפסד ממשי וקבוע.

לסיכום, אין כאן המלצה או ייעוץ. יש כאן הבהרה של נתונים היסטוריים וסיכונים שעליכם לקחת בחשבון בקבלת ההחלטה.

@איציק-התותח כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

רבים שואלים האם כדאי להשקיע במדד S&P 500 באמצעות כספי משכנתא. מדובר בצעד שמכיל סיכון רב, מכיוון שהשוק תמיד היה תנודתי. ב"ה שלא נחווה משברים נוספים, אך אי אפשר לדעת מה יקרה בעתיד.

הנה נתונים היסטוריים שממחישים את הפוטנציאל לירידות חדות:

משבר הדוט-קום (2000-2002): המדד צנח בכ-49.1%.

משבר הסאב-פריים (2008): המדד צנח בכ-56.8%.

משבר הקורונה (2020): המדד צנח בכ-35.4% בתוך חודש אחד בלבד.הפסד תיאורטי מול הפסד ממשי

אם הייתם לוקחים משכנתא של מיליון ש"ח ומשקיעים אותה בשיא שלפני משבר 2008, הייתם רואים את ערך ההשקעה צונח מכמיליון ש"ח לכ-432,000 ש"ח בלבד. זהו הפסד של מעל חצי מיליון ש"ח, בזמן שאתם עדיין חייבים את כל סכום ההלוואה. במצב כזה, הלחץ הפסיכולוגי מוביל בדרך כלל למכירה בנקודת השפל, מה שהופך את ההפסד התיאורטי להפסד ממשי וקבוע.

לסיכום, אין כאן המלצה או ייעוץ. יש כאן הבהרה של נתונים היסטוריים וסיכונים שעליכם לקחת בחשבון בקבלת ההחלטה.

די כבר עם ההפחדות האלו!

הסיכון לטווח הארוך שואף לאפס,

אא"כ אתה חושש מבחינה תזרימית... שכאן זה תלוי במצב הכלכלי/תזרימי שלך.

אם אתה במצב כלכלי טוב,

אני אישית ממש ממליץ על זה! -

@סקרן-יז כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

כיון שהלוואה במשכנתא בממוצע 5%.ומשהו והתשואה הממוצעת של ההשקעה הוא 10% כולל הניהול

א"א ללמוד מהעבר על העתיד.

אבל אם זה ימריץ אותך...

אני לקחתי הלוואה של 100000 שח מהבנק עם רבית 6.5% לפני שנה,

התשואה שזה עשה בינתיים יפה מאד. -

@תיווך-בית-שאן כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

שמעתי ממבינים בתחום שלא כדאי שזה לא אמור להרוויח כ''כ

מי זה ה"מבינים" האלו?!

@תיווך-בית-שאן כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

אני שאלתי על אחד שהולך להפקיד סכום קבוע נניח של 500 אם לקחת הלוואה מגמח בשביל להרוויח את השנים והתשובה הייתה חיובית תבדוק את העניין

ברור חיובי, השאלה האם מבחינה כלכלית או מבחינה השקפתית.

בעיני לא כ"כ ראוי לקחת הלוואה מגמ"ח לצורך השקעה. -

@הגיוני כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

בעיני לא כ"כ ראוי לקחת הלוואה מבנק לצורך השקעה.

כנראה שהתכוונת לכתוב "מגמ"ח"

ואם זה על חשבון אחרים שצריכים את זה וודאי שאי"ז ראוי.

-

@אבי-ר. כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

כנראה שהתכוונת לכתוב "מגמ"ח"

ואם זה על חשבון אחרים שצריכים את זה וודאי שאי"ז ראוי.

תודה על התיקון.

תוקן במקור.

מה"סתימה" אני מבין שאם כל השאר אתה מסכים... -

@שמיל-שמיל כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

נעשה לך סימולציה קטנה, תחליט לבד

הלוואה ע"ס 100 אלף ש"ח ריבית של 5.5 אחוז [ממוצע כיום] סה"כ החזר חודשי 1085

לקחת את הכסף הזה שמת בשוק ההון [עם דמי ניהול של 0.5 ואינפלציה של 2 אחוז שנתי] קיבלת אחרי 10 שנים 205 אלף שח לפני מס אחרי מס קיבלת 188 אלף.Spoiler

מאידך הפקדת כל חודש 1085 שקל בשוק ההון אחרי 10 שנים קיבלת 191 אלף לפני מס 184 אלף אחרי מס.Spoiler

כפי שזכור לי מ8% ומעלה עדיף כבר הפקדות חודשיות, אבל עד אז עדיף משכנתא.

@שמיל-שמיל כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

ריבית של 5.5 אחוז [ממוצע כיום]

לא נכון.

רבית ממוצעת בין 4.5% ל5.5%,

מה גם שהצפי להורדות רבית. כך שאם תיקח פריים,

הרבית תרד בהמשך, והפער בין שתי האופציות יגדל לטובת לקיחת המשכנתא. -

@הגיוני כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

כפי שזכור לי מ8% ומעלה עדיף כבר הפקדות חודשיות, אבל עד אז עדיף משכנתא.

גם כאן לכאו' התכוונת לומר הפוך,

או שאני טועה.@אבי-ר. כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

גם כאן לכאו' התכוונת לומר הפוך,

או שאני טועה.למה הפוך?

-

@שמיל-שמיל כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

נעשה לך סימולציה קטנה, תחליט לבד

הלוואה ע"ס 100 אלף ש"ח ריבית של 5.5 אחוז [ממוצע כיום] סה"כ החזר חודשי 1085

לקחת את הכסף הזה שמת בשוק ההון [עם דמי ניהול של 0.5 ואינפלציה של 2 אחוז שנתי] קיבלת אחרי 10 שנים 205 אלף שח לפני מס אחרי מס קיבלת 188 אלף.Spoiler

מאידך הפקדת כל חודש 1085 שקל בשוק ההון אחרי 10 שנים קיבלת 191 אלף לפני מס 184 אלף אחרי מס.Spoiler

כפי שזכור לי מ8% ומעלה עדיף כבר הפקדות חודשיות, אבל עד אז עדיף משכנתא.

@שמיל-שמיל כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

ריבית של 5.5 אחוז [ממוצע כיום]

לא נכון.

רבית ממוצעת בין 4.5% ל5.5%,

מה גם שהצפי להורדות רבית. כך שאם תיקח פריים,

הרבית תרד בהמשך, והפער בין שתי האופציות יגדל לטובת לקיחת המשכנתא.@הגיוני כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

@שמיל-שמיל כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

ריבית של 5.5 אחוז [ממוצע כיום]

לא נכון.

רבית ממוצעת בין 4.5% ל5.5%,לפי נתוני בנק ישראל הריבית הממוצעת ל"צ היא על 5.05%

וזה אומר שלא בממוצע אפשר לקבל בין 4.5% ל5.5%@הגיוני כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

מה גם שהצפי להורדות רבית. כך שאם תיקח פריים,

הרבית תרד בהמשך, והפער בין שתי האופציות יגדל לטובת לקיחת המשכנתא.אולי תרד ואח"כ אולי גם תעלה,

מה שאני בא לומר שריבית הפריים היא עלולה להיות מאוד תנודתית,

וכן שהיא עולה כשיש קושי בשוק כך שעלול להיות שבאותו זמן גם הריבית תעלה וגם התשואה תרד.לא התייחסתי לזה

@הגיוני כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

די כבר עם ההפחדות האלו!

כיון שגם אם

הסיכון לטווח הארוך שואף לאפס,

אבל הוא קיים וצריך להיות מודע לזה.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}