התייעצויות בנוגע למיחזורי משכנתא

נדל"ן ומשכנתאות

509

פוסטים

46

כותבים

17.0k

צפיות

36

עוקבים

-

הבעיה שכבר אמרתי שזה בשביל לסגור הלוואה בנקאית אחרת.

אם אני יבקש 90 אלף ויגיד שזה עבור החלפת ריצוף ומטבח וכדו' זה התקבל ללא הצעת מחיר ושמאי?חיסכון-לחתונה

אשמח לשמוע אם יש למשהו תשובה.

ועוד שאלה אני מקבל מהשווער וההורים כל חודש 3200 ש"ח (בשביל המשכנתא) זה נכנס קבוע באותו תאריך כבר מעל ל4 שנים.

יש איזה דרך לגרום לבנק לקבל את זה כהכנסה? -

הבעיה שכבר אמרתי שזה בשביל לסגור הלוואה בנקאית אחרת.

אם אני יבקש 90 אלף ויגיד שזה עבור החלפת ריצוף ומטבח וכדו' זה התקבל ללא הצעת מחיר ושמאי?אם אני יבקש 90 אלף ויגיד שזה עבור החלפת ריצוף ומטבח וכדו' זה התקבל ללא הצעת מחיר ושמאי?

משכנתא לשיפוץ אף פעם לא תצא ללא הצע"מ ושמאות

עוד שאלה אני מקבל מהשווער וההורים כל חודש 3200 ש"ח (בשביל המשכנתא) זה נכנס קבוע באותו תאריך כבר מעל ל4 שנים.

יש איזה דרך לגרום לבנק לקבל את זה כהכנסה?תלוי באילו בנקים

ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

אם אני יבקש 90 אלף ויגיד שזה עבור החלפת ריצוף ומטבח וכדו' זה התקבל ללא הצעת מחיר ושמאי?

משכנתא לשיפוץ אף פעם לא תצא ללא הצע"מ ושמאות

עוד שאלה אני מקבל מהשווער וההורים כל חודש 3200 ש"ח (בשביל המשכנתא) זה נכנס קבוע באותו תאריך כבר מעל ל4 שנים.

יש איזה דרך לגרום לבנק לקבל את זה כהכנסה?תלוי באילו בנקים

עוד שאלה אני מקבל מהשווער וההורים כל חודש 3200 ש"ח (בשביל המשכנתא) זה נכנס קבוע באותו תאריך כבר מעל ל4 שנים.

יש איזה דרך לגרום לבנק לקבל את זה כהכנסה?תלוי באילו בנקים

איזה יקבלו את זה? אשמח לדעת למי לפנות

חשוב לזכור: הכסף הוא כלי לניצול מיטבי של הזמן.

לא כל חיסכון בכסף שווה את הפסד הזמן

וזמן אינו מנוצל הינו זמני, אולם ניצול הזמן הוא עולם ניצחי -

עוד שאלה אני מקבל מהשווער וההורים כל חודש 3200 ש"ח (בשביל המשכנתא) זה נכנס קבוע באותו תאריך כבר מעל ל4 שנים.

יש איזה דרך לגרום לבנק לקבל את זה כהכנסה?תלוי באילו בנקים

איזה יקבלו את זה? אשמח לדעת למי לפנות

@חיסכון-לחתונה

יש לך שאלות מידיי ספציפיות בנהלים הפנימיים בבנקים

דברים כאלו לא כדאי לפרט ע"ג במת פורום ציבורי

תוכל לחייג אלייייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@חיסכון-לחתונה

יש לך שאלות מידיי ספציפיות בנהלים הפנימיים בבנקים

דברים כאלו לא כדאי לפרט ע"ג במת פורום ציבורי

תוכל לחייג אליי@משכנתא-בקצב-שלך.

פניתי במייל. תודה רבה לך -

פניתי לבנק פועלים. הם שלחו לי אישור עקרוני לא רלוונטי.

כשאמרתי להם שאלו התנאים שיש לי היום:

אז אמר לי הבנקאי, לא לפרוע את מה שיש לי ושאני לא יכול לקבל יותר טוב מזה בשום מקום.

נשמע לי קצת מוזר, שהבנקאי מוריד אותי מהעיסקה איתם, לא?. הוא צודק?חשוב לזכור: הכסף הוא כלי לניצול מיטבי של הזמן.

לא כל חיסכון בכסף שווה את הפסד הזמן

וזמן אינו מנוצל הינו זמני, אולם ניצול הזמן הוא עולם ניצחי -

פניתי לבנק פועלים. הם שלחו לי אישור עקרוני לא רלוונטי.

כשאמרתי להם שאלו התנאים שיש לי היום:

אז אמר לי הבנקאי, לא לפרוע את מה שיש לי ושאני לא יכול לקבל יותר טוב מזה בשום מקום.

נשמע לי קצת מוזר, שהבנקאי מוריד אותי מהעיסקה איתם, לא?. הוא צודק?תמתין להורדות.

כרגע אין באמת מה לשפר.

יכל להיות גם שהפריים ירד, כך שתרוויח מההורדות הצפויות.בסייעתא דשמיא.

יצחק עיני = משכנתא נכונה +

משכנתאות ואיחוד הלוואות. חבר התאחדות יועצי המשכנתאות.

חדש !! שיחת ייעוץ חינם

חייגו עכשיו

0559511632

או במייל i7122402@gmail.com -

תמתין להורדות.

כרגע אין באמת מה לשפר.

יכל להיות גם שהפריים ירד, כך שתרוויח מההורדות הצפויות.@Magshimim

איזה הורדות? של המשתנים? מתי אמור לרדת? -

@Magshimim

איזה הורדות? של המשתנים? מתי אמור לרדת?כבר ירד בתחילת השנה האזרחית, בפברואר העוגן עמד על 3.5% , כעת שוב מאז תחילת שאגת הארי במגמת עליה, כרגע עומד על 3.78%

מה שאני חושב זה להמתין כמה שבועות שהמצב יתייצב, ונוכל לראות שוב ירידות בעוגנים בעז"ה.

כמו"כ הפחתת ריבית בנק ישראל - לפריים.בסייעתא דשמיא.

יצחק עיני = משכנתא נכונה +

משכנתאות ואיחוד הלוואות. חבר התאחדות יועצי המשכנתאות.

חדש !! שיחת ייעוץ חינם

חייגו עכשיו

0559511632

או במייל i7122402@gmail.com -

כבר ירד בתחילת השנה האזרחית, בפברואר העוגן עמד על 3.5% , כעת שוב מאז תחילת שאגת הארי במגמת עליה, כרגע עומד על 3.78%

מה שאני חושב זה להמתין כמה שבועות שהמצב יתייצב, ונוכל לראות שוב ירידות בעוגנים בעז"ה.

כמו"כ הפחתת ריבית בנק ישראל - לפריים.@Magshimim

כל כמה זמן זה מתעדכן ומתי? -

קיבלתי מכתב מבנק מזרחי שבחודש הקרוב מתעדכן לי הריבית במסלול המשתנה צמודה כל 5 שנים, ואני יכול למחזר בחודש הקרוב.

מדובר על 71,000 בריבית של 2.41.

התקשרתי לשאול לכמה זה יעלה, הפקידה לא ידעה להגיד, גם לפי הנתונים של ה-15 למאי או אפריל היא לא ידעה.

היא הציעה לי:

משתנה צמודה כל שנתיים וחצי - 3.78%

משתנה כל שנתיים לא צמודה - 5.19%

קל"צ - 5.7%מישהו יודע לכמה אמור להשתנות לי

האם במקום אחר אמצא משהו יותר טוב -

@Magshimim

כל כמה זמן זה מתעדכן ומתי?@חיסכון-לחתונה

בין פעם לפעמיים בחודש תלוי באיזה בנק. -

קיבלתי מכתב מבנק מזרחי שבחודש הקרוב מתעדכן לי הריבית במסלול המשתנה צמודה כל 5 שנים, ואני יכול למחזר בחודש הקרוב.

מדובר על 71,000 בריבית של 2.41.

התקשרתי לשאול לכמה זה יעלה, הפקידה לא ידעה להגיד, גם לפי הנתונים של ה-15 למאי או אפריל היא לא ידעה.

היא הציעה לי:

משתנה צמודה כל שנתיים וחצי - 3.78%

משתנה כל שנתיים לא צמודה - 5.19%

קל"צ - 5.7%מישהו יודע לכמה אמור להשתנות לי

האם במקום אחר אמצא משהו יותר טוב@מ.ר.-דרור

תוציא דוח סילוק יתרות, ויהיה אפשר לבדוק את זה. -

קיבלתי מכתב מבנק מזרחי שבחודש הקרוב מתעדכן לי הריבית במסלול המשתנה צמודה כל 5 שנים, ואני יכול למחזר בחודש הקרוב.

מדובר על 71,000 בריבית של 2.41.

התקשרתי לשאול לכמה זה יעלה, הפקידה לא ידעה להגיד, גם לפי הנתונים של ה-15 למאי או אפריל היא לא ידעה.

היא הציעה לי:

משתנה צמודה כל שנתיים וחצי - 3.78%

משתנה כל שנתיים לא צמודה - 5.19%

קל"צ - 5.7%מישהו יודע לכמה אמור להשתנות לי

האם במקום אחר אמצא משהו יותר טוב@מ.ר.-דרור כדאי לראות את הנתונים בדוח יתרות.

אך לפי הנתונים שציינתם מומלץ מאוד להביא הצעה מתחרה.. -

פניתי לבנק פועלים. הם שלחו לי אישור עקרוני לא רלוונטי.

כשאמרתי להם שאלו התנאים שיש לי היום:

אז אמר לי הבנקאי, לא לפרוע את מה שיש לי ושאני לא יכול לקבל יותר טוב מזה בשום מקום.

נשמע לי קצת מוזר, שהבנקאי מוריד אותי מהעיסקה איתם, לא?. הוא צודק?@חיסכון-לחתונה לפי הנתונים כיום אכן זה זול ואין מה למחזר, ודאי שלא במיחזור פנימי

[פריים ניתן לקבל בתיקים חדשים קצת פחות]

מה שכן כדאי לשקול בחודשים הקרובים, אם הריביות מתחילות לרדת, למחזר חלק מהקבוע למל"צ/פריים כיון שיש לך כיום יותר משליש -

קיבלתי מכתב מבנק מזרחי שבחודש הקרוב מתעדכן לי הריבית במסלול המשתנה צמודה כל 5 שנים, ואני יכול למחזר בחודש הקרוב.

מדובר על 71,000 בריבית של 2.41.

התקשרתי לשאול לכמה זה יעלה, הפקידה לא ידעה להגיד, גם לפי הנתונים של ה-15 למאי או אפריל היא לא ידעה.

היא הציעה לי:

משתנה צמודה כל שנתיים וחצי - 3.78%

משתנה כל שנתיים לא צמודה - 5.19%

קל"צ - 5.7%מישהו יודע לכמה אמור להשתנות לי

האם במקום אחר אמצא משהו יותר טובעדיין לא ראיתי דוח יתרות, אבל לפי החשבון (ליתרה של 25 שנה) יוצא כך:

שים לב.אם אתה משאיר בתנאים שיש לך היום, גובה הריבית יזנק ל5.74%

החזר חודשי יעלה בעוד 131 ש"ח.

סה"כ תוספת ריבית 8,190מאידך, אם ניקח לדוגמא את ההצעה החדשה שניתנה לך, 3.78%

החזר חודשי יעלה בעוד 50 ש"ח,

סה"כ תוספת ריבית 3,183.סה"כ חסכת 5,000 ש"ח .

אז לסיכום.

להשאיר מול לשנות, עדיף ודאי לשנות .

אבל כמובן שגם מה שהיא נתנה לך לא מספק, ויקר מאד מול ההצעות הקיימות.לכן מומלץ לעשות סיבוב מו"מ.

-

מתיתיהו said:

@משכנתא-בקצב-שלך

משכנתא ל20 שנה

הלואה 189000 קבועה לא צמוד 2.85.

הלואה 378000 לא צמוד פריים . רבית ליום מתן : 1.5 (30.09.2021)

רבית נוכחית: 5.4אם המשכנתא היא במזרחי טפחות כן ויתכן להעביר את הפריים למל"ץ כי שמה במלצי"ם אפשר להגיע למלצי"ם מאוד מאוד יפים לעומת הפרימיים

אבל הקלצי"ם הם פנטסטיים בצורה מטורפת!!!ניסיתי למחזר במזרחי, ולא הסכימו למחזר רק את המסלול פריים. [המשכנתא בבנק אחר]

-

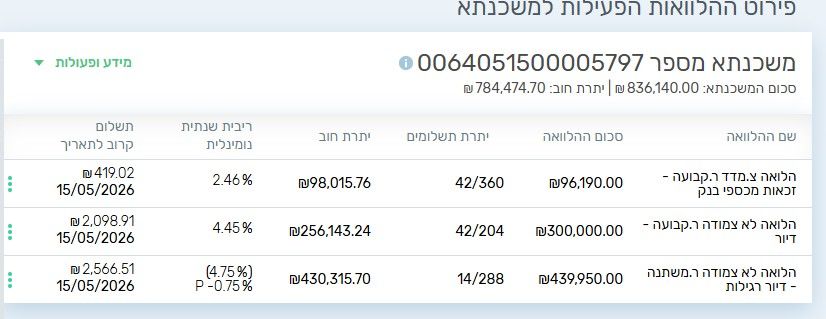

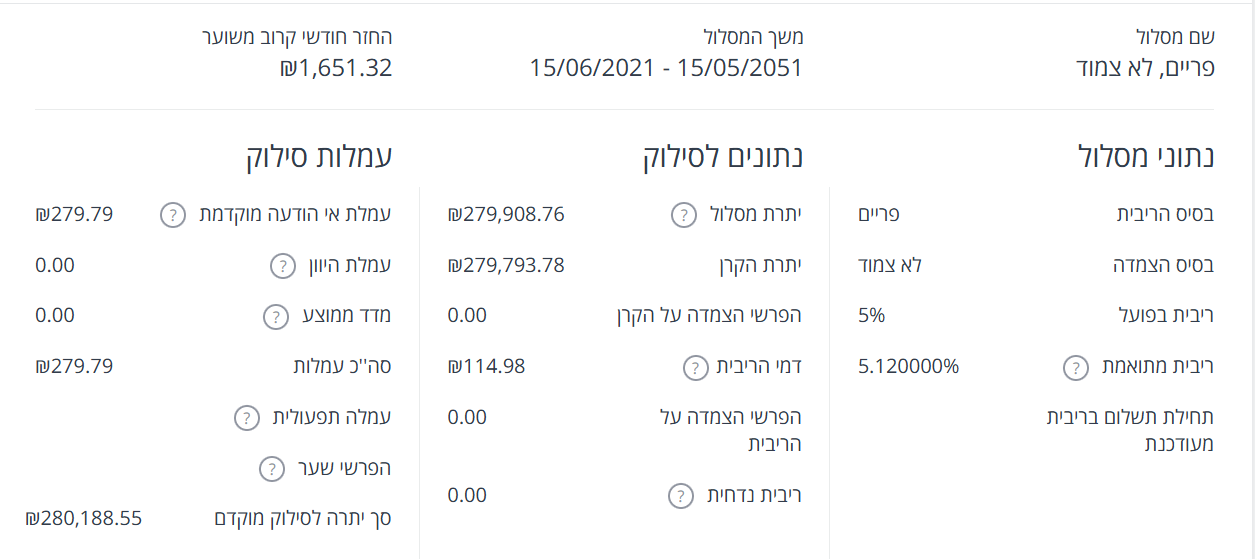

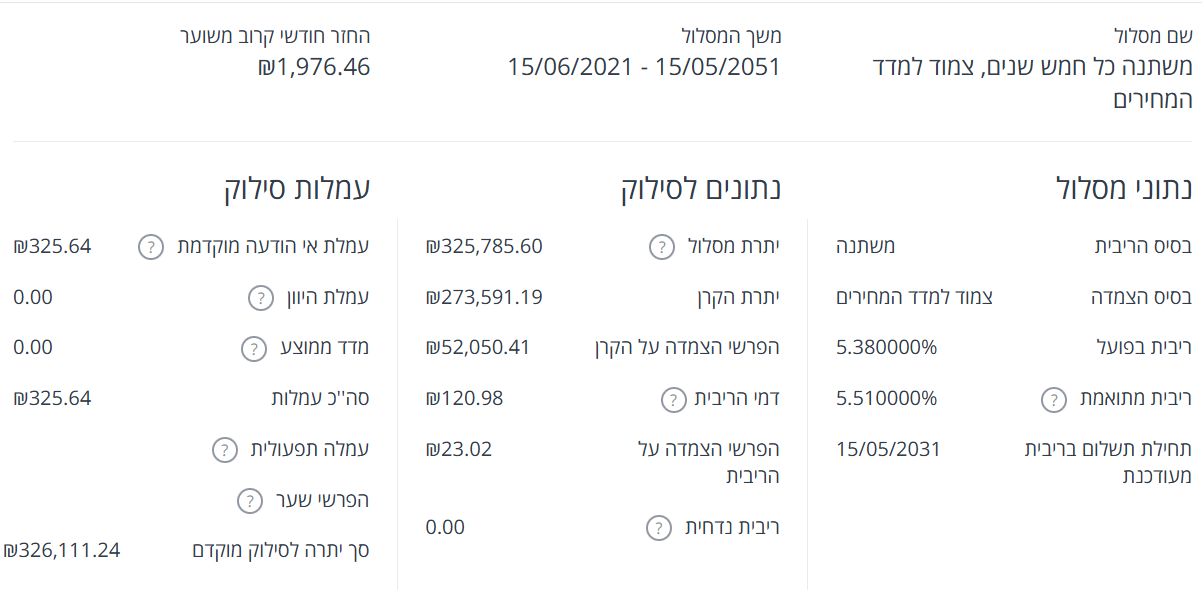

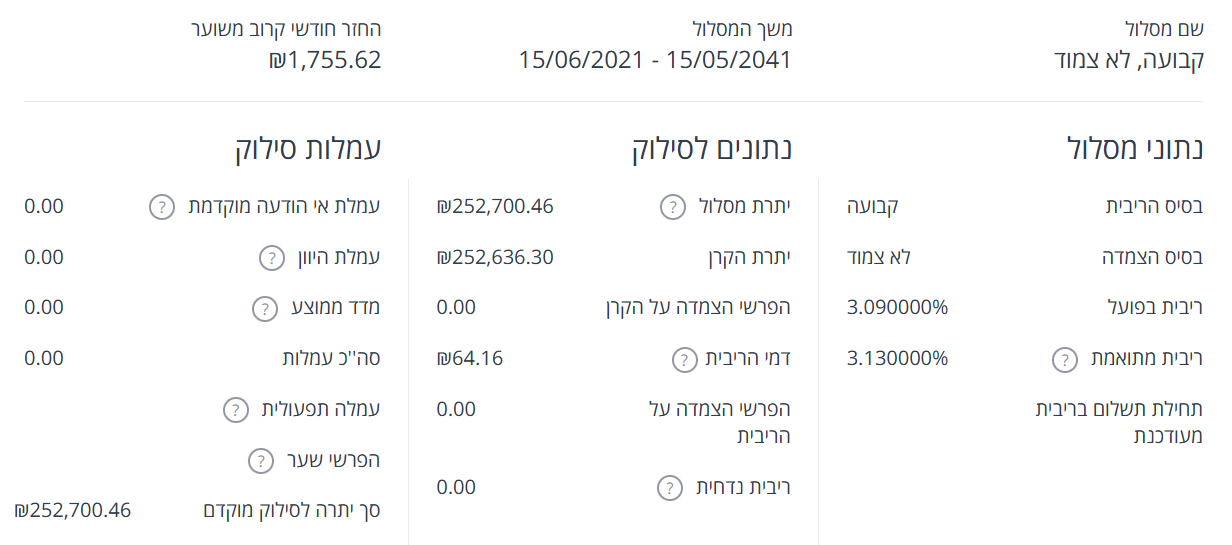

ראיתי היום משכנתא של ידיד, והזדעזעתי!

הוא לקח לפני 5 שנים 525,000 ש"ח, שילם בשנים האלו כ-170,000 ש"ח.

והיתרה לסילוק...

לא תאמינו...

527,769 ש"ח (!)

אמרתי לו מיד, שברור שהסיפור הוא ההצמדה, הבלון שמנפח את הקרן בשקט ובעקביות...

נכנסתי לאזור האישי שלו, ולהלן הפירוט שלו.

(אל תשאלו אותי למה היועץ שם לו 7 מסלולים, חלקם דומים בכל הפרמטרים...)

ברור שאת המשתנה צמודה, יש להמיר לל"צ, גם אם יעלו לו את הריבית בכ0.2%, זה עדיין שווה, ובגדול.

גם את הפריים לכאורה שווה לשנות לקל"צ, או למשתנה לא צמודה.

מה דעתכם בנוגע לקבועה צמודה, שם הוא קיבל בזכאות ריבית נמוכה, אם אמיר לו את זה לל"צ, זה יעלה בכ-2%, זה עדיין שווה?! -

@אבי-ר. @משכנתא-בקצב-שלך

יש לי משכנתא בטפחות. בחודש האחרון השתנה כנראה בעקבות הצמוד מדד.

אשמח מאוד לדעת האם אלו תנאים טובים או שנכון למחזר כעת.

-

ראיתי היום משכנתא של ידיד, והזדעזעתי!

הוא לקח לפני 5 שנים 525,000 ש"ח, שילם בשנים האלו כ-170,000 ש"ח.

והיתרה לסילוק...

לא תאמינו...

527,769 ש"ח (!)

אמרתי לו מיד, שברור שהסיפור הוא ההצמדה, הבלון שמנפח את הקרן בשקט ובעקביות...

נכנסתי לאזור האישי שלו, ולהלן הפירוט שלו.

(אל תשאלו אותי למה היועץ שם לו 7 מסלולים, חלקם דומים בכל הפרמטרים...)

ברור שאת המשתנה צמודה, יש להמיר לל"צ, גם אם יעלו לו את הריבית בכ0.2%, זה עדיין שווה, ובגדול.

גם את הפריים לכאורה שווה לשנות לקל"צ, או למשתנה לא צמודה.

מה דעתכם בנוגע לקבועה צמודה, שם הוא קיבל בזכאות ריבית נמוכה, אם אמיר לו את זה לל"צ, זה יעלה בכ-2%, זה עדיין שווה?!@א.א.פ. said:

אמרתי לו מיד, שברור שהסיפור הוא ההצמדה, הבלון שמנפח את הקרן בשקט ובעקביות...

ברור

@א.א.פ. said:

(אל תשאלו אותי למה היועץ שם לו 7 מסלולים, חלקם דומים בכל הפרמטרים...)

זה לא בעייתי, כנראה זה היה משיכה בפעימות

@א.א.פ. said:

ברור שאת המשתנה צמודה, יש להמיר לל"צ, גם אם יעלו לו את הריבית בכ0.2%, זה עדיין שווה, ובגדול.

נכון

@א.א.פ. said:

גם את הפריים לכאורה שווה לשנות לקל"צ, או למשתנה לא צמודה.

לא לקל"צ, רק למל"צ [או פריים], לא לוקחים קל"צ יותר מהשליש המחוייב, זה יכול לגרום בעתיד לעמלות היוון גבוהות

@א.א.פ. said:

מה דעתכם בנוגע לקבועה צמודה, שם הוא קיבל בזכאות ריבית נמוכה, אם אמיר לו את זה לל"צ, זה יעלה בכ-2%, זה עדיין שווה?!

כרגע זה לא שווה, כי המיחזור חייב להיות לקל"צ וכעת הקלצי"ם עדיין יקרים, את הנזק של המדד העיקרי הוא ספג בשבוע האחרון בעלייה הדרסטית של מדד אפריל, כרגע כדאי להמתין עם הק"צ שהוא בריבית נחמדה ולמחזר לקל"צ בעוד כמה חודשים עם ירידות הקל"צ.

בהצלחה

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}