התייעצויות בנוגע למיחזורי משכנתא

נדל"ן

109

פוסטים

17

כותבים

1.2k

צפיות

11

עוקבים

-

@משכנתא-בקצב-שלך

האם זה הגיוני?!

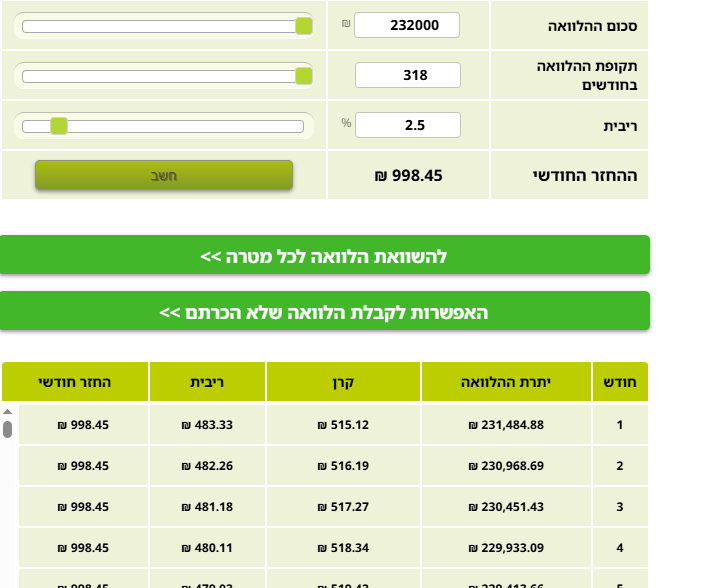

יש לי משכנתא 263.500 ש"ח עם ריבית 2.55 (קבועה) ל360 חודש, החזר חודשי 1,048 ש"ח.

ביקשתי לבצע פרעון מוקדם של 31,000 ש"ח ולהוריד מתקופת ההלוואה.

התוצאה היתה: הבנק הוריד לי ל318 חודשים (42 חודשים) והוריד לי גם בהחזר החודשי ל- 999 ש"ח (בטענה שהיה חייב לשנות גם את ההחזר החודשי למעלה או למטה כדי שיצא בדיוק בחשבון החודשים - אשמח שתגיב גם על הנקודה הזאת)

השאלה אם זה הגיוני כל מה שהורידו לי כי נשמע לי שהורידו יותר מידי (רק שלא יעלו בסוף על הטעות ואני ישלם על זה ביוקר...)

אשמח מאוד לדעתך תודה רבה!@בית-שמש אם הם השאירו לך את הריבית על 2.55 אחרי המיחזור והקיצור תקופה זה הגיוני הסכומים והחיסכון הכולל עומד על סביבות 70K ש"ח

ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@בית-שמש אם הם השאירו לך את הריבית על 2.55 אחרי המיחזור והקיצור תקופה זה הגיוני הסכומים והחיסכון הכולל עומד על סביבות 70K ש"ח

-

@בית-שמש

אל דאגה, לא קיבלת מתנה מהבנק@חיסכון-לחתונה תודה רבה לך!

אם תוכל לבדוק לי במחשבון הנ"ל מה קורה אם אני מחזיר את ההחזר החודשי לאזור מה שהיה קודם (1,048) כמה חודשים ירדו לי? -

@משכנתא-בקצב-שלך אגב, המשכנתא שלי היה צמודה (עד שירדו הריביות בעז"ה בקרוב ממש...)

מה קורה כשהקרן עולה מחמת ההצמדה למדד - ההחזר החודשי גם עולה? וכל כמה זמן זה מתעדכן (כלומר האם פתאום חודש הבא אני אצטרך לשלם יותר)?@בית-שמש כתב בהתייעצויות בנוגע למיחזורי משכנתא:

מה קורה כשהקרן עולה מחמת ההצמדה למדד - ההחזר החודשי גם עולה? וכל כמה זמן זה מתעדכן (כלומר האם פתאום חודש הבא אני אצטרך לשלם יותר)?

זה עולה לאט לאט,

בפרט בעשר שנים האחרונות של תקופת ההלוואהייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@משכנתא-בקצב-שלך

האם זה הגיוני?!

יש לי משכנתא 263.500 ש"ח עם ריבית 2.55 (קבועה) ל360 חודש, החזר חודשי 1,048 ש"ח.

ביקשתי לבצע פרעון מוקדם של 31,000 ש"ח ולהוריד מתקופת ההלוואה.

התוצאה היתה: הבנק הוריד לי ל318 חודשים (42 חודשים) והוריד לי גם בהחזר החודשי ל- 999 ש"ח (בטענה שהיה חייב לשנות גם את ההחזר החודשי למעלה או למטה כדי שיצא בדיוק בחשבון החודשים - אשמח שתגיב גם על הנקודה הזאת)

השאלה אם זה הגיוני כל מה שהורידו לי כי נשמע לי שהורידו יותר מידי (רק שלא יעלו בסוף על הטעות ואני ישלם על זה ביוקר...)

אשמח מאוד לדעתך תודה רבה!@בית-שמש

לא בדיוק הבנתי במה מדובר, ז"א האם יש לך עדיין 360 חודשים לפרוע??

כנראה שלא.א"כ אני מעלה השערה שכנראה כשהוצאת את המשכנתא יכולת ההחזר שלך עמדה על 999 ש"ח ולכן לא יכלו להעלות את זה ליותר.

ואם לא זה הסיבה אני לא מבין מה כן, ניתן להוריד ל300 חודשים וההחזר יהיה 1049 ש"ח לחודש.

@בית-שמש כתב בהתייעצויות בנוגע למיחזורי משכנתא:

מה קורה כשהקרן עולה מחמת ההצמדה למדד - ההחזר החודשי גם עולה? וכל כמה זמן זה מתעדכן (כלומר האם פתאום חודש הבא אני אצטרך לשלם יותר)?

התשובה בזה היא שכאילו כל חודש הפירעון של הקרן נפרס מחדש,

ובשונה מלא צמוד שכיון שהסכום הוא קבוע אז כמו שנקבע בהתחלה כך ימשיך עד הסוף,

בצמוד כיון שכל חודש הקרן עולה (או יורדת), לכן זה כאילו כל חודש נפרס מחדש לתקופה שנותרה,

ולכן בתחילה כשהמשכנתא היא עוד לתקופה ארוכה אין לזה כ"כ משמעות בהחזר החודשי,

וככל שמתקדם הזמן ההחזר עולה. -

@בית-שמש

לא בדיוק הבנתי במה מדובר, ז"א האם יש לך עדיין 360 חודשים לפרוע??

כנראה שלא.א"כ אני מעלה השערה שכנראה כשהוצאת את המשכנתא יכולת ההחזר שלך עמדה על 999 ש"ח ולכן לא יכלו להעלות את זה ליותר.

ואם לא זה הסיבה אני לא מבין מה כן, ניתן להוריד ל300 חודשים וההחזר יהיה 1049 ש"ח לחודש.

@בית-שמש כתב בהתייעצויות בנוגע למיחזורי משכנתא:

מה קורה כשהקרן עולה מחמת ההצמדה למדד - ההחזר החודשי גם עולה? וכל כמה זמן זה מתעדכן (כלומר האם פתאום חודש הבא אני אצטרך לשלם יותר)?

התשובה בזה היא שכאילו כל חודש הפירעון של הקרן נפרס מחדש,

ובשונה מלא צמוד שכיון שהסכום הוא קבוע אז כמו שנקבע בהתחלה כך ימשיך עד הסוף,

בצמוד כיון שכל חודש הקרן עולה (או יורדת), לכן זה כאילו כל חודש נפרס מחדש לתקופה שנותרה,

ולכן בתחילה כשהמשכנתא היא עוד לתקופה ארוכה אין לזה כ"כ משמעות בהחזר החודשי,

וככל שמתקדם הזמן ההחזר עולה.@אבי-ר. כתב בהתייעצויות בנוגע למיחזורי משכנתא:

א"כ אני מעלה השערה שכנראה כשהוצאת את המשכנתא יכולת ההחזר שלך עמדה על 999 ש"ח ולכן לא יכלו להעלות את זה ליותר.

זה לא נכון כי ההחזר המקורי שהיה אמור להיות הוא 1048 וזה אושר, בכל אופן אני אבקש מהבנק שיוריד ל300 חודשים כמו שאמרת תודה רבה!

-

@בית-שמש כתב בהתייעצויות בנוגע למיחזורי משכנתא:

מה קורה כשהקרן עולה מחמת ההצמדה למדד - ההחזר החודשי גם עולה? וכל כמה זמן זה מתעדכן (כלומר האם פתאום חודש הבא אני אצטרך לשלם יותר)?

זה עולה לאט לאט,

בפרט בעשר שנים האחרונות של תקופת ההלוואה@משכנתא-בקצב-שלך שאלה שאולי לא בדיוק קשורה לנושא השרשור אבל בערך....

לקחתי משכנתא מבנק מרכנתיל מסניף רחוק מביתי בעיר אחרת (כי בסניף הספציפי הזה היועץ מכיר וכו') ולכן גם פתחתי שם חשבון עו"ש.

השאלה האם אני יכול עכשיו לפתוח חשבון באותו בנק בסניף ליד הבית והמשכנתא תעבור לטיפול הסניף החדש או שבכל אופן אצטרך לפנות לסניף שבו פתחתי כדי לנהל את מה שקשור למשכנתא? תודה רבה!!אבא תודה!!

-

@משכנתא-בקצב-שלך שאלה שאולי לא בדיוק קשורה לנושא השרשור אבל בערך....

לקחתי משכנתא מבנק מרכנתיל מסניף רחוק מביתי בעיר אחרת (כי בסניף הספציפי הזה היועץ מכיר וכו') ולכן גם פתחתי שם חשבון עו"ש.

השאלה האם אני יכול עכשיו לפתוח חשבון באותו בנק בסניף ליד הבית והמשכנתא תעבור לטיפול הסניף החדש או שבכל אופן אצטרך לפנות לסניף שבו פתחתי כדי לנהל את מה שקשור למשכנתא? תודה רבה!!@בית-שמש כתב בהתייעצויות בנוגע למיחזורי משכנתא:

השאלה האם אני יכול עכשיו לפתוח חשבון באותו בנק בסניף ליד הבית והמשכנתא תעבור לטיפול הסניף החדש או שבכל אופן אצטרך לפנות לסניף שבו פתחתי כדי לנהל את מה שקשור למשכנתא? תודה רבה!!

להעביר פעילות עו"ש מסניף לסניף זה ודאי אפשרי.

להעביר את סניף הביצוע של המשכנתא אין לי מושג, נראה לי קצת יותר מסובך. -

@משכנתא-בקצב-שלך

קיבלתי הצעה של מל"צ פלוס 0.7 לפני כחודש.

כאשר זה למשך שנתיים.

אבל חשבתי שזה לא משתלם כי ברגע שהיו 2 ירידות ריבית אז הפריים שלי עדיף.

ובנתיים היה אחת ולפי החתזית צפויות עוד 2 השנה אז לכאו' גם אם יציעו לי מל"צ פלוס 0.4 זה לא יהיה לי שווה בגלל שבשנה הקרובה הפריים שלי יהיה זול יותר,

אני לא צודק?@חיסכון-לחתונה יש הגיון לקחת מלצ ,למרות שבמקרה שהנגיד יוריד ריבית הפריים יותר ישתלם לך

כי המרווחים שהבנק היום נותן הם מאד נמוכים והמרווח מתקבע לאורך כל חיי המשכנתא

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}