פניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיה

פנסיה, גמל וקרנות השתלמות

29

פוסטים

8

כותבים

726

צפיות

7

עוקבים

-

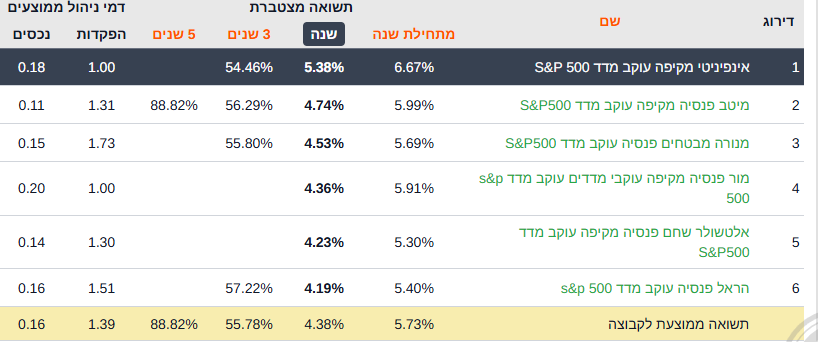

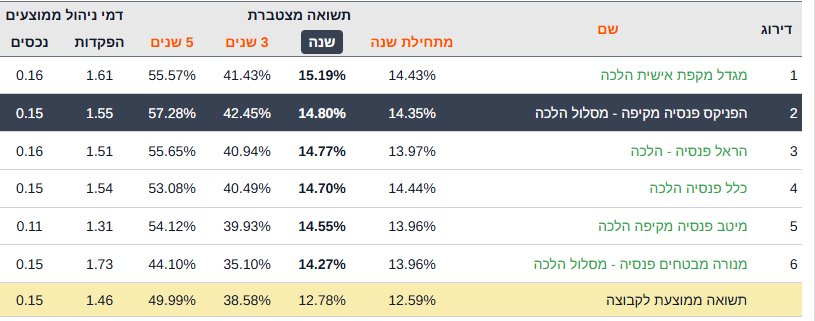

מענין אני רואה שזה מאוד תלוי בסוג המסלול

האם זה עוקב S&P 500 או מסלול הלכה

זה של S&P 500

וזה של מסלולי הלכה:

ההצעה שלי היתה עבור S&P 500 (גם לה יש כשרות) אז לכאו' זה הצעה טובה לא? -

קופץ על האשכול---

הציעו לי כעת במגדל לקרן פנסיה חדשה

במסלול עוקב מדד S&P

0.9 מהפקדה

ו-0.15 מצבירה

הפקדה חודשית של בערך 1,200 ש"ח

האם זה מוגדר זול?

תודה רבה!@משכנתא-בקצב-שלך

חושבני שלקרן פנסיה חדשה זה ממש זול,

זה דרך סוכן?לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@משכנתא-בקצב-שלך

חושבני שלקרן פנסיה חדשה זה ממש זול,

זה דרך סוכן?@צמיחה

יש הבדל בין מעבר לחברה אחרת לבין פנסיה חדשה? -

קה"ש- במסלול עובדי הוראה עם דמי ניהול של 0.12, מסלול כשר (בערך 32 אלף)

אם אני פותח קה"ש רגילה, זה בדמי ניהול של 0.6, אבל עם מגוון של מסלולים כמו קה"ש רגילה, האם זה עדיף? וזה לא בזבוז בנוגע לסכום שקיים כבר בהשתלמות של מורות?תחפש כאן בפורום, דובר ע"ז הרבה,

קה"ש לעובדי הוראה מיועד למי שיוצא לשנת שבתון.

מי שלא יוצא לשנת שבתון אין לו מה לחפש שם.

את הכספים שכבר נצברו שם אפשר למשוך את חלקם רק אם מוכיחים שיש קושי כלכלי.

וזה שיש קושי להוציא את מה שכבר נכנס לשם, זה לא אומר שצריך להוסיף עוד קושי ולהמשיך להפקיד לשם.

אני כותב את זה בהנחה שמדובר על אנשים צעירים.במידה ויש קושי כלכלי אפשר למשוך את זה אפילו באמצע השבתון? או רק לאחר 7 שנים ?

@חיסכון-לחתונה

לכאורה התשובה לשאלה שלך היא - אי אפשר.האופנים שאפשר למשוך את הקרן השתלמות רגילה הם:

לאחר 3 שנות ותק בקרן, וזאת לצורך מימון השתלמויות או לימודים.

לאחר 3 שנות ותק בקרן ובתנאי שהעובד הגיע לגיל פרישה מעבודה, וזאת לכל מטרה.

לאחר 6 שנים מתחילת ההפקדות לקרן, וזאת בכל גיל ולכל מטרה.משיכה של כספים לפני המועדים שצוינו תחויב במס הכנסה לפי מדרגת המס שחלה על העובד בעת משיכת הכספים.

החיוב במס יחול רק על החלק של המעסיק, שכן חלקו של העובד כבר חויב במס הכנסה בעת תשלום השכר.

הרווחים שנצברו בקרן (הן על החלק של העובד והן על החלק של המעסיק) יחויבו אף הם במס הכנסה לפי מדרגת המס של העובד בעת משיכתם.

מכיוון שלקופת הגמל המנהלת את קרן ההשתלמות אין מידע על הכנסותיו של העובד ועל מדרגת המס שלפיה יש לנכות את המס מכספי קרן ההשתלמות, עשויה קופת הגמל לנכות מתוך הכספים שמשוחררים מס בשיעור המירבי (מדרגת מס של 47%). במקרה זה יכול העובד לנקוט את אחד מהצעדים הבאים:

לפנות מראש לפקיד השומה ולבקש ממנו אישור על גובה המס שיש לנכות, ולמסור את האישור לקופת הגמל לפני משיכת הכספים.

להגיש בתום שנת המס בקשה להחזר מס.בקרן השתלמות לעובדי הוראה זה תנאים אחרים

הקריטריונים למשיכת הכספים הם:

א. קבלת חלק העובד בתוספת 100% מחלק המעביד במקרים הבאים :– פרישה לגמלאות (לאחר השלמת תקופת חסכון של 6 שנים, או לאחר 3 שנים ובתנאי שהעמית הגיע לגיל פרישה בהתאם לחוק הפרישה).

– פטירה (יורשים / מוטבים).

ב. קבלת חלק העובד בתוספת 89% מחלק המעביד, לאחר השלמת תקופת חסכון של 6 שנים, במקרים הבאים :

– בגיל 55 שנים ומעלה.

– בגיל 50 שנים ויציאה אחת לפחות לשנת השתלמות.

-לאחר 15 שנות ותק ויציאה אחת לפחות לשנת השתלמות.

– פיטורין מהעבודה.

– פרישה מהעבודה עקב נכות שנגרמה לו עקב עבודתו והמוכרת ע"י המוסד לביטוח לאומי כנכות המזכה בקצבת נכות.

– במידה והשלים תקופת ותק והפסיק עבודתו בהוראה.

– מעבר לעבודה בתפקיד מנהלי, בשירות הציבורי בתחום החינוך או הקשור בחינוך, או עזיבת ההוראה לשם מילוי תפקיד נבחר ציבור בשכר בשלטון המרכזי או המקומי.

– לדעת ההנהלה ישנן נסיבות מיוחדות הנובעות ממצב רפואי קשה של העמית ושל בני משפחתו מדרגה ראשונה. או מצב כלכלי חמור.

ג. קבלת חלק העובד בלבד בעת השלמת תקופת ותק והעמית ממשיך עבודתו בהוראה.

-

@משכנתא-בקצב-שלך

חושבני שלקרן פנסיה חדשה זה ממש זול,

זה דרך סוכן?@צמיחה זה דרך סוכנת בחברת מגדל

[אגב, היא גם נתנה לי בקה"ש דמי ניהול של 0.35%] -

@צמיחה זה דרך סוכנת בחברת מגדל

[אגב, היא גם נתנה לי בקה"ש דמי ניהול של 0.35%]@משכנתא-בקצב-שלך מה המס' שלה?

-

@משכנתא-בקצב-שלך מה המס' שלה?

@הקוד-הפיננסי כתב בפניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיה:

@משכנתא-בקצב-שלך מה המס' שלה?

מצטרף לשאלה

ומדובר בפנסיה חדשה או שיש כבר צבירה?

ודרך אגב סיכן ביטוח אמר לי היום שהתשואות של מגדל לא משהו מישהו יודע אם זה נכון? -

@צמיחה

יש הבדל בין מעבר לחברה אחרת לבין פנסיה חדשה?@חיסכון-לחתונה כתב בפניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיה:

@צמיחה

יש הבדל בין מעבר לחברה אחרת לבין פנסיה חדשה?לא,

אבל בד"כ בפנסיה חדשה יותר קשה לקבל דמי ניהול זולים כי היא בלי צבירה. -

@משכנתא-בקצב-שלך

חושבני שלקרן פנסיה חדשה זה ממש זול,

זה דרך סוכן? -

אולי יועיל למישהו

בהראל מתכננים העלאות בדמי ניהול בזמן הקרוב

כך הם שלחו לסוכנים שלהםכך שמי שמעוניין בהראל ורוצה לעבור מהם כדי להתמקח ע" לחזור, לא בטוח שיוכל...

-

מדובר בפנסיה של אישתי היא מרוויחה ברוטו כ9.5 אלף

אלו הנתונים שלה

במיטב- 40,000 שח, לא פעילה, חלקה לא כשר

במור צבירה של מעל 20,000 שח, לא כשר, פעילה

שתיהן במסלול ברירת מחדל של 1 אחוז ו- 0.22דמי הניהול שהציעו לי הם 1.5 מהפקדה ו- 0.1 מצבירה, אלו דמי ניהול שמתאימים להכנסה של 10,000 שח, ומותאמים לכך שככל שהצבירה תגדל, זה ילך וישתלם לכם.

כך לטענתם, האם זה נכון?קה"ש- במסלול עובדי הוראה עם דמי ניהול של 0.12, מסלול כשר (בערך 32 אלף)

אם אני פותח קה"ש רגילה, זה בדמי ניהול של 0.6, אבל עם מגוון של מסלולים כמו קה"ש רגילה, האם זה עדיף? וזה לא בזבוז בנוגע לסכום שקיים כבר בהשתלמות של מורות?גמל גל- קופה בלי חלופה כשרה, דמי ניהול של 0.21, היא לא פעילה יש בה בערך 2000 ש"ח והציעו לי להכניס לפנסיה.

ועוד שאלה אחרונה דיברתי עם יועץ השקעות מסוים (מדובר באדם ש35 שנה בתחום והוא מוצלח מאוד ויש לו הרבה מאוד לקוחות חלקם חברות גדולות) שאמר לי שאת הפנסיה לא להעביר לסיכון מוגבר גם עם זה עוד 35 שנה. כי הפנסיה זה הביטוח היחד ולא מהמרים עליו.

@חיסכון-לחתונה כתב בפניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיה:

דמי הניהול שהציעו לי הם 1.5 מהפקדה ו- 0.1 מצבירה, אלו דמי ניהול שמתאימים להכנסה של 10,000 שח, ומותאמים לכך שככל שהצבירה תגדל, זה ילך וישתלם לכם.

לדעתי בצבירה הנוכחית כדי לקבל ד"נ זולים מההפקדה ע"ח הצבירה, וכשהצבירה תגדל לשנות את תמהיל ד"נ.

אני יכול להשיג לך משהו שנותן 0.9% מהפקדה ו0.16% מצבירה. -

הבנתי מסוכן ביטוח שהאיזון האקטוארי של מגדל שלילי ולכן לא כדאי להשים שם אפי' שהדמי ניהול שלהם נמוכים האם זה נכון? מה המשקל שצריך לתת לאיזון האקטוארי?

@השומר כתב בפניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיה:

@צמיחה בהראל דרך סוכנים מסוימים אפשר להשיג 1.1 מהפקדה ו0.1 מצבירה שזה משתלם לדעתי אם יש כבר כמה עשרות אלפים בתיק.

נשמח שתעלה פרטים

-

כל מי שכתב שיש לו אפשרות או מידע על אופציות טובות יותר נשמח כולם כאן לטלפונים ופירוט.

-

עוד שאלה:

הסוכן מציע לי 2 הצעות:

א. הראל 1.5 הפקדה ו0.11 צבירה

ב. מגדל 1.3 הפקדה ו0.12 צבירה

והוא אומר לי שהראל שווה יותר בגלל הצבירה הנמוכה.

כאמור יש לי כיום 62 אלף צבירה והפקדה ממשכורת של 10 אלף.

הואצודק?

זה נשמע לי מוזר -

הבנתי מסוכן ביטוח שהאיזון האקטוארי של מגדל שלילי ולכן לא כדאי להשים שם אפי' שהדמי ניהול שלהם נמוכים האם זה נכון? מה המשקל שצריך לתת לאיזון האקטוארי?

@השומר כתב בפניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיה:

@צמיחה בהראל דרך סוכנים מסוימים אפשר להשיג 1.1 מהפקדה ו0.1 מצבירה שזה משתלם לדעתי אם יש כבר כמה עשרות אלפים בתיק.

נשמח שתעלה פרטים

-

@בן-עליה

כרגע אין שום חברה שיש לה איזון אקטוארי שלילי, חוץ ממור ומנורה.

פנסיה כל המסלולים.pdf@צמיחה כתב בפניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיה:

@בן-עליה

כרגע אין שום חברה שיש לה איזון אקטוארי שלילי, חוץ ממור ומנורה.

פנסיה כל המסלולים.pdfיכול להיות שהם דיברו למשך השנים האחרונות?

-

עוד שאלה:

הסוכן מציע לי 2 הצעות:

א. הראל 1.5 הפקדה ו0.11 צבירה

ב. מגדל 1.3 הפקדה ו0.12 צבירה

והוא אומר לי שהראל שווה יותר בגלל הצבירה הנמוכה.

כאמור יש לי כיום 62 אלף צבירה והפקדה ממשכורת של 10 אלף.

הואצודק?

זה נשמע לי מוזר@חיסכון-לחתונה כתב בפניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיה:

והוא אומר לי שהראל שווה יותר בגלל הצבירה הנמוכה.

הפוך בצבירה נמוכה עדיף דמי ניהול זולים מהפקדה, אני כאמור הייתי הולך על ההצעה של 0.9% 0.16%

-

@חיסכון-לחתונה כתב בפניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיה:

והוא אומר לי שהראל שווה יותר בגלל הצבירה הנמוכה.

הפוך בצבירה נמוכה עדיף דמי ניהול זולים מהפקדה, אני כאמור הייתי הולך על ההצעה של 0.9% 0.16%

@מתכנן-פיננסי

איפה וממי אפשר להשיג את זה? -

מדובר בפנסיה של אישתי היא מרוויחה ברוטו כ9.5 אלף

אלו הנתונים שלה

במיטב- 40,000 שח, לא פעילה, חלקה לא כשר

במור צבירה של מעל 20,000 שח, לא כשר, פעילה

שתיהן במסלול ברירת מחדל של 1 אחוז ו- 0.22דמי הניהול שהציעו לי הם 1.5 מהפקדה ו- 0.1 מצבירה, אלו דמי ניהול שמתאימים להכנסה של 10,000 שח, ומותאמים לכך שככל שהצבירה תגדל, זה ילך וישתלם לכם.

כך לטענתם, האם זה נכון?קה"ש- במסלול עובדי הוראה עם דמי ניהול של 0.12, מסלול כשר (בערך 32 אלף)

אם אני פותח קה"ש רגילה, זה בדמי ניהול של 0.6, אבל עם מגוון של מסלולים כמו קה"ש רגילה, האם זה עדיף? וזה לא בזבוז בנוגע לסכום שקיים כבר בהשתלמות של מורות?גמל גל- קופה בלי חלופה כשרה, דמי ניהול של 0.21, היא לא פעילה יש בה בערך 2000 ש"ח והציעו לי להכניס לפנסיה.

ועוד שאלה אחרונה דיברתי עם יועץ השקעות מסוים (מדובר באדם ש35 שנה בתחום והוא מוצלח מאוד ויש לו הרבה מאוד לקוחות חלקם חברות גדולות) שאמר לי שאת הפנסיה לא להעביר לסיכון מוגבר גם עם זה עוד 35 שנה. כי הפנסיה זה הביטוח היחד ולא מהמרים עליו.

@חיסכון-לחתונה כתב בפניתי לסוכן והציעו לי את ההצעה הבאה עבור פנסיה:

מדובר בפנסיה של אישתי היא מרוויחה ברוטו כ9.5 אלף

אלו הנתונים שלה

במיטב- 40,000 שח, לא פעילה, חלקה לא כשר

במור צבירה של מעל 20,000 שח, לא כשר, פעילה

שתיהן במסלול ברירת מחדל של 1 אחוז ו- 0.22דמי הניהול שהציעו לי הם 1.5 מהפקדה ו- 0.1 מצבירה, אלו דמי ניהול שמתאימים להכנסה של 10,000 שח, ומותאמים לכך שככל שהצבירה תגדל, זה ילך וישתלם לכם.

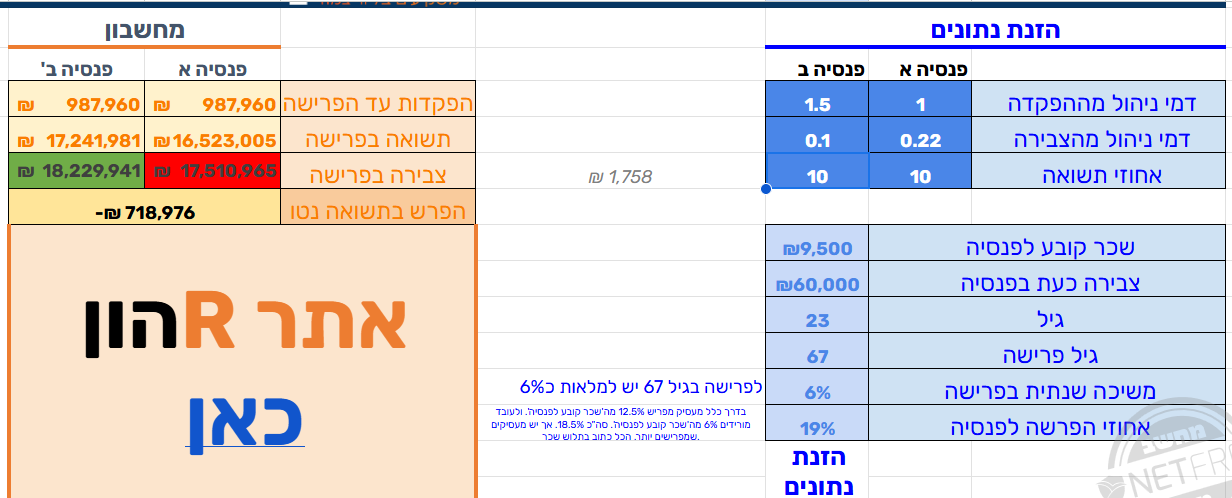

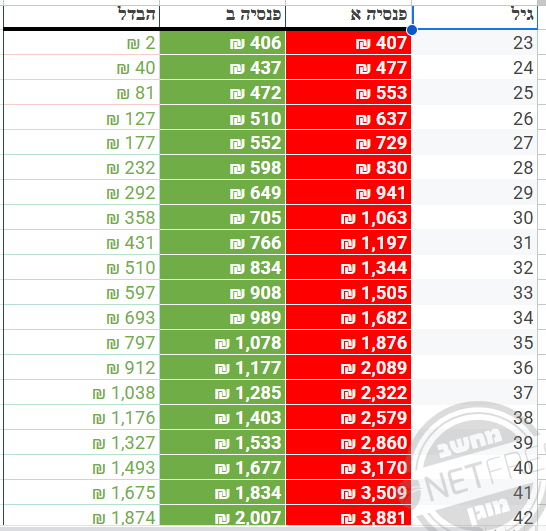

כך לטענתם, האם זה נכון?כן, הם צודקים. ההצעה השניה עדיפה.

הנה חישוב מתוך מחשבון הפנסיה של אהרן זלץ:

וזה פירוט הפער בדמי הניהול בכל שנה:

מומחה מיצוי זכויות לקצבת ילד נכה והזכויות הנלוות,

ניתן לפנות למייל y32995@gmail.com

ואשמח לעזור.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}