גידור הפסדים בשוק המניות האמריקאי באמצעות שער דולר/שקל – האם זה עובד?

מסחר עצמאי

40

פוסטים

7

כותבים

185

צפיות

7

עוקבים

-

@צמיחה הכוונה שלי היא להשקיע באחד המדדים בשוק המניות האמריקאי, מתוך הבנה שגם במקרה של ירידות במדד עצמו, ההפסד לא בהכרח יהיה מלא. זאת משום שבתרחיש כזה הדולר נוטה להתחזק מול השקל, ולכן מהצד של שער החליפין נוצר רווח שמקזז לפחות חלק מהירידה במדד. כלומר, לא מדובר בגידור רשמי או מובנה, אלא באיזון שנובע מהחשיפה לדולר מול שקל.

@דוד.פ אתה אמיתי????

קודם כל לטענתך שהיא בין מצחיקה לחסרת קשר למציאות, עצם ההחזקה של מדד לא מגודר יוצרת לך את המנגנון הנפלא שלך.

דבר שני גם אם בטווח של כמה שעות ראית קורלציה במהלך היום, ספר לי איפה היה הדולר לפני שלש שנים ואיפה היום?

מה היה קורה למי שעשה את השיטה הגאונית הזו?

נכון, פשוט כלום. -

@דוד.פ אתה אמיתי????

קודם כל לטענתך שהיא בין מצחיקה לחסרת קשר למציאות, עצם ההחזקה של מדד לא מגודר יוצרת לך את המנגנון הנפלא שלך.

דבר שני גם אם בטווח של כמה שעות ראית קורלציה במהלך היום, ספר לי איפה היה הדולר לפני שלש שנים ואיפה היום?

מה היה קורה למי שעשה את השיטה הגאונית הזו?

נכון, פשוט כלום.@משקיע-וסולידי

תקרא שוב מה הוא כתב.

@דוד.פ סה"כ אמר תשקיע בסנופי בלי גידור מט"ח,

ותרויח שכאשר המדד ירד, סביר להניח שתרגיש פחות את הירידה, בגלל שכנראה הדולר יעלה.אמנם נכון שלא כ"כ משנה התנודות באמצע, כי אתה משקיע בחברה,

ושינוי הדולר הוא משנה רק בין נקודת הכניסה לנקודת המשיכה.

אבל בפועל מי שקונה את המדד בשקלים, סביר להניח שהוא יראה פחות ירידה.

בדיוק מאותה הסיבה שבשנה הזאת רואים פחות עלייה. -

@דוד.פ אתה אמיתי????

קודם כל לטענתך שהיא בין מצחיקה לחסרת קשר למציאות, עצם ההחזקה של מדד לא מגודר יוצרת לך את המנגנון הנפלא שלך.

דבר שני גם אם בטווח של כמה שעות ראית קורלציה במהלך היום, ספר לי איפה היה הדולר לפני שלש שנים ואיפה היום?

מה היה קורה למי שעשה את השיטה הגאונית הזו?

נכון, פשוט כלום.@משקיע-וסולידי כתב בגידור הפסדים בשוק המניות האמריקאי באמצעות שער דולר/שקל – האם זה עובד?:

דבר שני גם אם בטווח של כמה שעות ראית קורלציה במהלך היום, ספר לי איפה היה הדולר לפני שלש שנים ואיפה היום?

לא הבנתי מה אתה אומר,

האם אתה מתכוון להגיד שבגלל שהיום הדולר נמוך, לכן היית צריך להשקיע בגידור.ודרך אגב הקורלציה היא לא במהלך היום אלא במהלך השנים.

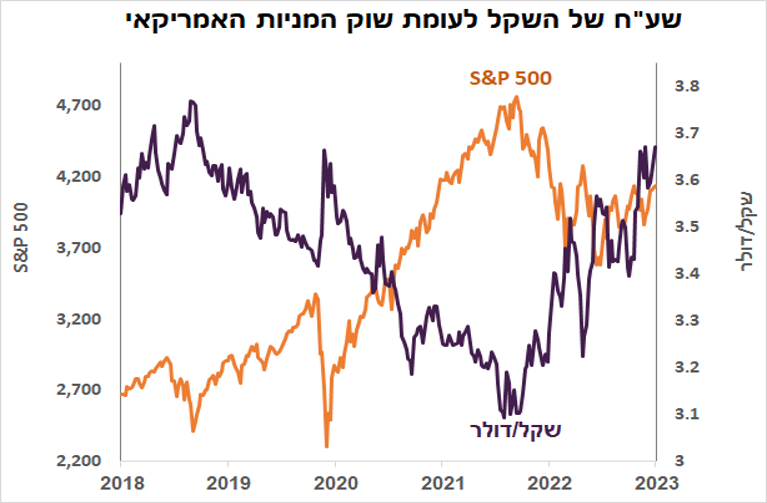

מתוך המצגת של אבנר סטפק

-

רק להבהרה – לא התכוונתי לגידור יומי או קצר־טווח מאוד. הכוונה היא לטווח בינוני־ארוך, אם כי לא לטווח ארוך ממש, שכן בטווח הארוך מאוד אכן יש פחות משמעות לגידור מט״ח, כפי שגם נכתב לאחרונה בפוסט של הסולידית.

הרעיון נשען על קשר שקיים בעיקר בתקופות של ירידות, ויש לכך כמה סיבות (לפחות שתיים מרכזיות):

ראשית, במצבי ירידות ואי־ודאות משקיעים נוטים לעבור לדולר, שנתפס כמטבע בטוח יותר, מה שמוביל להתחזקותו מול השקל.

שנית, בירידות חדות קרנות וגופים גדולים נדרשים למכור נכסים ולבצע התאמות, מה שמשפיע מאד על שער שקל/דולר.

בנוסף, כיום שער הדולר נמצא ברמה נמוכה יחסית מבחינה היסטורית, כך שהחשיפה אליו נתפסת בעיניי כבעלת פוטנציאל איזון דווקא בתרחישי ירידה בשווקים.לכן זה לא גידור מושלם ולא כזה שמתאים לכל טווח, אלא ניסיון לנצל קשר שקיים בעיקר בתרחישים של ירידות בשוק.

-

@דוד.פ כתב בגידור הפסדים בשוק המניות האמריקאי באמצעות שער דולר/שקל – האם זה עובד?:

והדובדבן שבקצפת שאין מס בכלל על רווחים שבאים כתוצאה מהתחזקות הדולר ביחס לשקל

0

למה אתה חושב כך ?! חוץ מהקרנות של בלאקרוק כל הקרנות שנסחרות בת"א ממוסות על רווחי שקל דולר.

-

אתה טוען שצריך לגדר או לא?

אתה טוען שהדולר שקל קורלטיבי לסנופי או לא?

אם התשובה לשאלה שניה היא כן, אתה טוען שזה ככה לטווח ארוך?

אתה מבין את חוסר ההיגיון בדברים, מדוע שיהיה קשר בין שקל דולר לסנופי, (בשנה האחרונה עיקר השינוי היה ירידת הדולר ולא עליית השקל ולכן ראית קורלטיביות (בסיום המלחמה כשהשקל הוא זה שהתחזק לא היה גרם של קורלטיביות).

מקווה שהובנתי. -

@דוד.פ כתב בגידור הפסדים בשוק המניות האמריקאי באמצעות שער דולר/שקל – האם זה עובד?:

והדובדבן שבקצפת שאין מס בכלל על רווחים שבאים כתוצאה מהתחזקות הדולר ביחס לשקל

0

למה אתה חושב כך ?! חוץ מהקרנות של בלאקרוק כל הקרנות שנסחרות בת"א ממוסות על רווחי שקל דולר.

@מתכנן-פיננסי אתה צודק כי באמת רק איישרס של בלאקרוק מחזיקה פיזית את הנכסים ולא עוקבת בצור סינטטית כמו הקרן של אינווסקו לדוגמא, (אבל מצד שני הקרן של איווסקו ממוסה ריאלית כך שיש צדדים לכאן ולכאן). בכל מקרה אני התכוונתי לקנות ממש מט"ח ועם המט"ח לקנות קרנות סל בבורסה האמריקאית, וכך להרוויח שגם במקרה של ירידות חדות ההשקעה שלי מוגנת כי במקרה כזה הדולר נוטה להתחזק מול השקל וכמו שכתבתי לעיל.

ובנוסף כתבתי שבמקרה כזה הרווח שנוצר כתוצאה מההתחזקות של הדולר אין מיסוי. -

אתה טוען שצריך לגדר או לא?

אתה טוען שהדולר שקל קורלטיבי לסנופי או לא?

אם התשובה לשאלה שניה היא כן, אתה טוען שזה ככה לטווח ארוך?

אתה מבין את חוסר ההיגיון בדברים, מדוע שיהיה קשר בין שקל דולר לסנופי, (בשנה האחרונה עיקר השינוי היה ירידת הדולר ולא עליית השקל ולכן ראית קורלטיביות (בסיום המלחמה כשהשקל הוא זה שהתחזק לא היה גרם של קורלטיביות).

מקווה שהובנתי.@משקיע-וסולידי אני מציע לך לחזור ולקרוא שוב בעיון מה שכתבתי בהודעות הקודמות ואני מקווה שזה יספיק בשביל לענות לך על השאלות

-

@מתכנן-פיננסי אתה צודק כי באמת רק איישרס של בלאקרוק מחזיקה פיזית את הנכסים ולא עוקבת בצור סינטטית כמו הקרן של אינווסקו לדוגמא, (אבל מצד שני הקרן של איווסקו ממוסה ריאלית כך שיש צדדים לכאן ולכאן). בכל מקרה אני התכוונתי לקנות ממש מט"ח ועם המט"ח לקנות קרנות סל בבורסה האמריקאית, וכך להרוויח שגם במקרה של ירידות חדות ההשקעה שלי מוגנת כי במקרה כזה הדולר נוטה להתחזק מול השקל וכמו שכתבתי לעיל.

ובנוסף כתבתי שבמקרה כזה הרווח שנוצר כתוצאה מההתחזקות של הדולר אין מיסוי.@דוד.פ

שים לב לנקודה חשובה:

אין הבדל בתשואה בין אם אתה קונה עושה המרת מט"ח לדולר ואז קונה את המדד בדולר, לבין אם אתה קונה את המדד בשקלים בלי המרת מט"ח שלך. התשואה בשקלים היא אותה תשואה.

ההבדל הוא בעמלת המט"ח, שאם אתה קונה בדולר יש לך עמלה, ואם אתה קונה בשקלים אתה לא משלם את זה, אבל זה כנראה נכנס בתוך ההוצאות ניהול השקעות. -

@דוד.פ

שים לב לנקודה חשובה:

אין הבדל בתשואה בין אם אתה קונה עושה המרת מט"ח לדולר ואז קונה את המדד בדולר, לבין אם אתה קונה את המדד בשקלים בלי המרת מט"ח שלך. התשואה בשקלים היא אותה תשואה.

ההבדל הוא בעמלת המט"ח, שאם אתה קונה בדולר יש לך עמלה, ואם אתה קונה בשקלים אתה לא משלם את זה, אבל זה כנראה נכנס בתוך ההוצאות ניהול השקעות.@צמיחה גם כאשר אתה קונה בשקלים מישהו משלם על ההמרה (אולי זה חלק מהסיבה למה הקרנות הישראליות וגם האיריות יקרות יותר מהקרנות האמריקאיות). מה שכן אתה צודק שלאזרח ישראלי עדיף קרן אירית כי היא צוברת את הדבידנד ולא מחלקת אותו (למרות שגם על כך יש ויכוחים מכיון שזה מתקזז עם העלויות של הדמי ניהול שיקרות יותר).

ובקשר לעמלות המרת מט"ח זה מאד תלוי באיזה בית השקעות אתה נמצא, יש בתי השקעות שהם ממש זולים. -

@צמיחה גם כאשר אתה קונה בשקלים מישהו משלם על ההמרה (אולי זה חלק מהסיבה למה הקרנות הישראליות וגם האיריות יקרות יותר מהקרנות האמריקאיות). מה שכן אתה צודק שלאזרח ישראלי עדיף קרן אירית כי היא צוברת את הדבידנד ולא מחלקת אותו (למרות שגם על כך יש ויכוחים מכיון שזה מתקזז עם העלויות של הדמי ניהול שיקרות יותר).

ובקשר לעמלות המרת מט"ח זה מאד תלוי באיזה בית השקעות אתה נמצא, יש בתי השקעות שהם ממש זולים.@דוד.פ כתב בגידור הפסדים בשוק המניות האמריקאי באמצעות שער דולר/שקל – האם זה עובד?:

@צמיחה גם כאשר אתה קונה בשקלים מישהו משלם על ההמרה (אולי זה חלק מהסיבה למה הקרנות הישראליות וגם האיריות יקרות יותר מהקרנות האמריקאיות).

מי שעושה בשבילך את ההמרה זה העושה שוק שבכל מקרה לוקח מרווח מהמחיר האמיתי, כך שאין עלות ספציפית להמרת המט"ח,

ואגב 90% מהפעמים שאתה קונה בבורסה - אתה בעצם קונה מהעושה שוק, ולא ממשקיע רגיל. -

@דוד.פ כתב בגידור הפסדים בשוק המניות האמריקאי באמצעות שער דולר/שקל – האם זה עובד?:

@צמיחה גם כאשר אתה קונה בשקלים מישהו משלם על ההמרה (אולי זה חלק מהסיבה למה הקרנות הישראליות וגם האיריות יקרות יותר מהקרנות האמריקאיות).

מי שעושה בשבילך את ההמרה זה העושה שוק שבכל מקרה לוקח מרווח מהמחיר האמיתי, כך שאין עלות ספציפית להמרת המט"ח,

ואגב 90% מהפעמים שאתה קונה בבורסה - אתה בעצם קונה מהעושה שוק, ולא ממשקיע רגיל. -

הסיבה שלא ממליצים בדרך כלל לגדר זה,

כי יש עלויות לגידור, גידור זה ביטוח בתשלום מלא.

ובהשקעה לטווח ארוך בדרך כלל מתאזנים שערי המט"ח

ולצורך הדוגמא, אדם שמכניס כל חודש סכום מכניס בחודש שהדולר בשפל, ופעם שהדולר בשיאו ככה שמתי שהוא גם עניין הכניסה להשקעה מתאזנת.

-

@מתכנן-פיננסי אני אשמח אם תוכל להסביר לי מה הקשר למה שכתבתי. ובכל מקרה בתוך הדברים אתה כותב שהעושה שוק לוקח מרווח המרה לטובתו אז ודאי שיש עלות להמרה.

@דוד.פ כתב בגידור הפסדים בשוק המניות האמריקאי באמצעות שער דולר/שקל – האם זה עובד?:

@מתכנן-פיננסי אני אשמח אם תוכל להסביר לי מה הקשר למה שכתבתי. ובכל מקרה בתוך הדברים אתה כותב שהעושה שוק לוקח מרווח המרה לטובתו אז ודאי שיש עלות להמרה.

התכוונתי סך הכל להסביר למה העלות של ההמרה כבר כלול במחיר, וזה לא עוד תוספת, יכול להיות שלזה ג"כ התכוונת.

לגבי העלות היקרה של האיריות - רוב העלות הולך לבנקים האמריקאים תמורת תשלום על חוזי החלפת התשואות, אבל העלות מחזירה את עצמה בכפל כפלים בגלל אי תשלום מס על דיבידנדים, וכן מכך שזה ממוסה ריאלית (באינויסקו) -

הסיבה שלא ממליצים בדרך כלל לגדר זה,

כי יש עלויות לגידור, גידור זה ביטוח בתשלום מלא.

ובהשקעה לטווח ארוך בדרך כלל מתאזנים שערי המט"ח

ולצורך הדוגמא, אדם שמכניס כל חודש סכום מכניס בחודש שהדולר בשפל, ופעם שהדולר בשיאו ככה שמתי שהוא גם עניין הכניסה להשקעה מתאזנת.

@נחמן-רוזנבלום אני חושב שלא קראת את מה שכתבתי

-

@דוד.פ כתב בגידור הפסדים בשוק המניות האמריקאי באמצעות שער דולר/שקל – האם זה עובד?:

@מתכנן-פיננסי אני אשמח אם תוכל להסביר לי מה הקשר למה שכתבתי. ובכל מקרה בתוך הדברים אתה כותב שהעושה שוק לוקח מרווח המרה לטובתו אז ודאי שיש עלות להמרה.

התכוונתי סך הכל להסביר למה העלות של ההמרה כבר כלול במחיר, וזה לא עוד תוספת, יכול להיות שלזה ג"כ התכוונת.

לגבי העלות היקרה של האיריות - רוב העלות הולך לבנקים האמריקאים תמורת תשלום על חוזי החלפת התשואות, אבל העלות מחזירה את עצמה בכפל כפלים בגלל אי תשלום מס על דיבידנדים, וכן מכך שזה ממוסה ריאלית (באינויסקו)@מתכנן-פיננסי כתב בגידור הפסדים בשוק המניות האמריקאי באמצעות שער דולר/שקל – האם זה עובד?:

@דוד.פ כתב בגידור הפסדים בשוק המניות האמריקאי באמצעות שער דולר/שקל – האם זה עובד?:

@מתכנן-פיננסי אני אשמח אם תוכל להסביר לי מה הקשר למה שכתבתי. ובכל מקרה בתוך הדברים אתה כותב שהעושה שוק לוקח מרווח המרה לטובתו אז ודאי שיש עלות להמרה.

התכוונתי סך הכל להסביר למה העלות של ההמרה כבר כלול במחיר, וזה לא עוד תוספת, יכול להיות שלזה ג"כ התכוונת.

לגבי העלות היקרה של האיריות - רוב העלות הולך לבנקים האמריקאים תמורת תשלום על חוזי החלפת התשואות, אבל העלות מחזירה את עצמה בכפל כפלים בגלל אי תשלום מס על דיבידנדים, וכן מכך שזה ממוסה ריאלית (באינויסקו)את החלק הראשון שכתבת לא הצלחתי להבין.

ולחלק השני של דבריך כבר כתבתי לעיל שיכול להיות שעדיין עדיף קרן אמריקאית שמחלקת את הדיבדנד בגלל הדמי ניהול הזולים יותר ומתקזז עם הרווח של צבירת הדבידנדץ -

@מתכנן-פיננסי

אני אשאל אותך שאלה פשוטה,

אתה מסכים שאם הדולר נמצא ב-4 יש יותר היגיון לגדר?

וגם אם אתה פאסיבי שלא משנה כלום,

אבל נניח ועכשיו הדולר הוא 4 ש"ח, האם את הכסף החדש תמליץ לחשוף לדולר?ודרך אגב,

שאלת פעם את עצמך למה במיטב יש מסלול מנוטרל מט"ח?

אם לא, אז אני אפתיע אותך,

אבנר סטפק אמר לי שלדעתו עד 30% מהתיק השקעות לא צריך לגדר,

מעבר לזה כן לגדר.

האם לשיטתך אין לו הבנה בסיסית בשוק ההון?@צמיחה כתב בגידור הפסדים בשוק המניות האמריקאי באמצעות שער דולר/שקל – האם זה עובד?:

שאלת פעם את עצמך למה במיטב יש מסלול מנוטרל מט"ח?

שאלת את עצמך למה מיטב היא החברה היחידה שחשבה על הרעיון הזה?

-

@צמיחה כתב בגידור הפסדים בשוק המניות האמריקאי באמצעות שער דולר/שקל – האם זה עובד?:

שאלת פעם את עצמך למה במיטב יש מסלול מנוטרל מט"ח?

שאלת את עצמך למה מיטב היא החברה היחידה שחשבה על הרעיון הזה?

@חופש-כלכלי

אתה רוצה להגיד שלשאר החברות אין מסלולים מגודרי מט"ח במסחר עצמאי?

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}