@הגיוני @משכנתא-בקצב-שלך

קיבלתי הצעה מהבינלאומי

נראה לי שההצעה ממרכנתיל כבר הרבה יותר טובה

@הגיוני @משכנתא-בקצב-שלך

קיבלתי הצעה מהבינלאומי

נראה לי שההצעה ממרכנתיל כבר הרבה יותר טובה

@חופש-כלכלי

למה זה כ"כ חשוב לך, ממילא אין אפשרות לצפות את העתיד

@משכנתא-בקצב-שלך @הגיוני

המשך...

קיבלתי הצעה נוספת

זה ריבית טובה?

אפשר להוריד יותר?

אציין שלא הגשתי הצעות מבנק מתחרה

תודה לכולכם

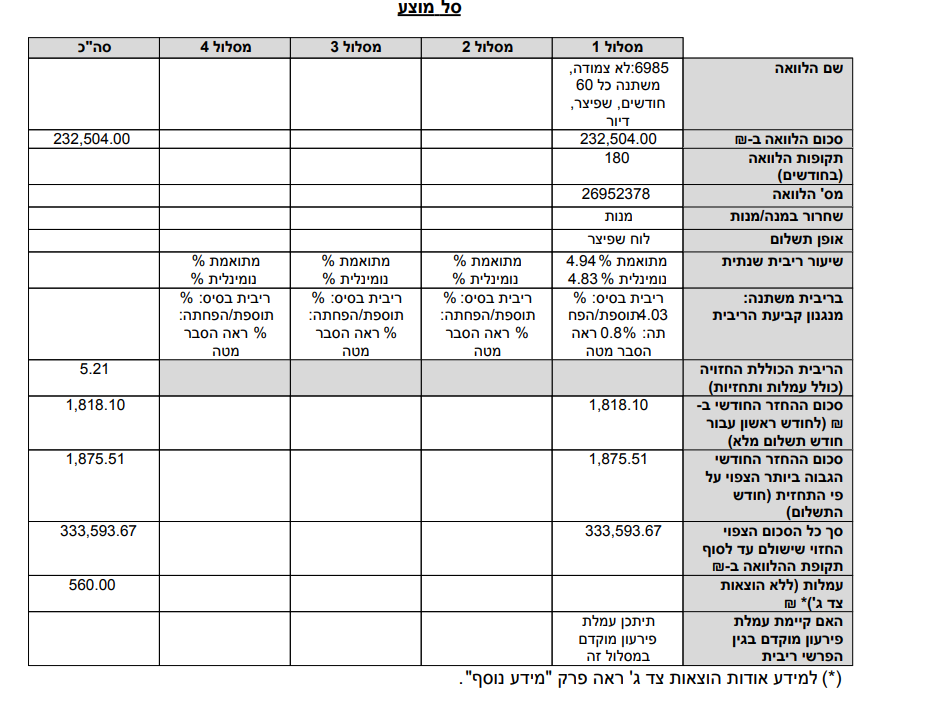

@משכנתא-בקצב-שלך

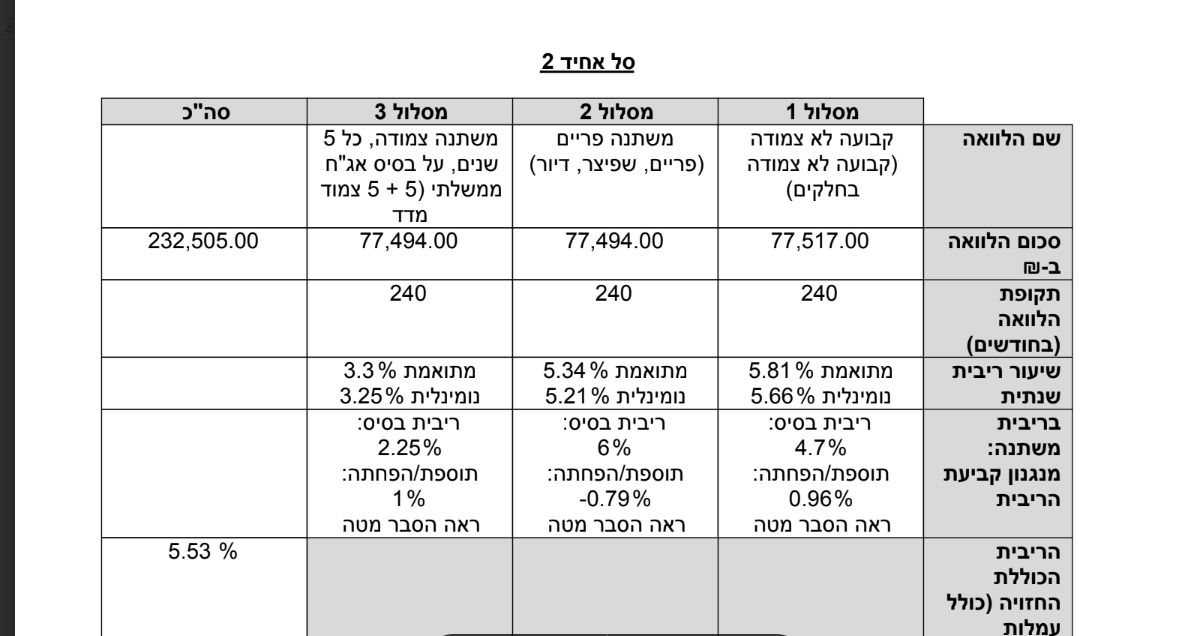

ומכל המסלולים שהעלתי איזה הכי כדאי?

כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

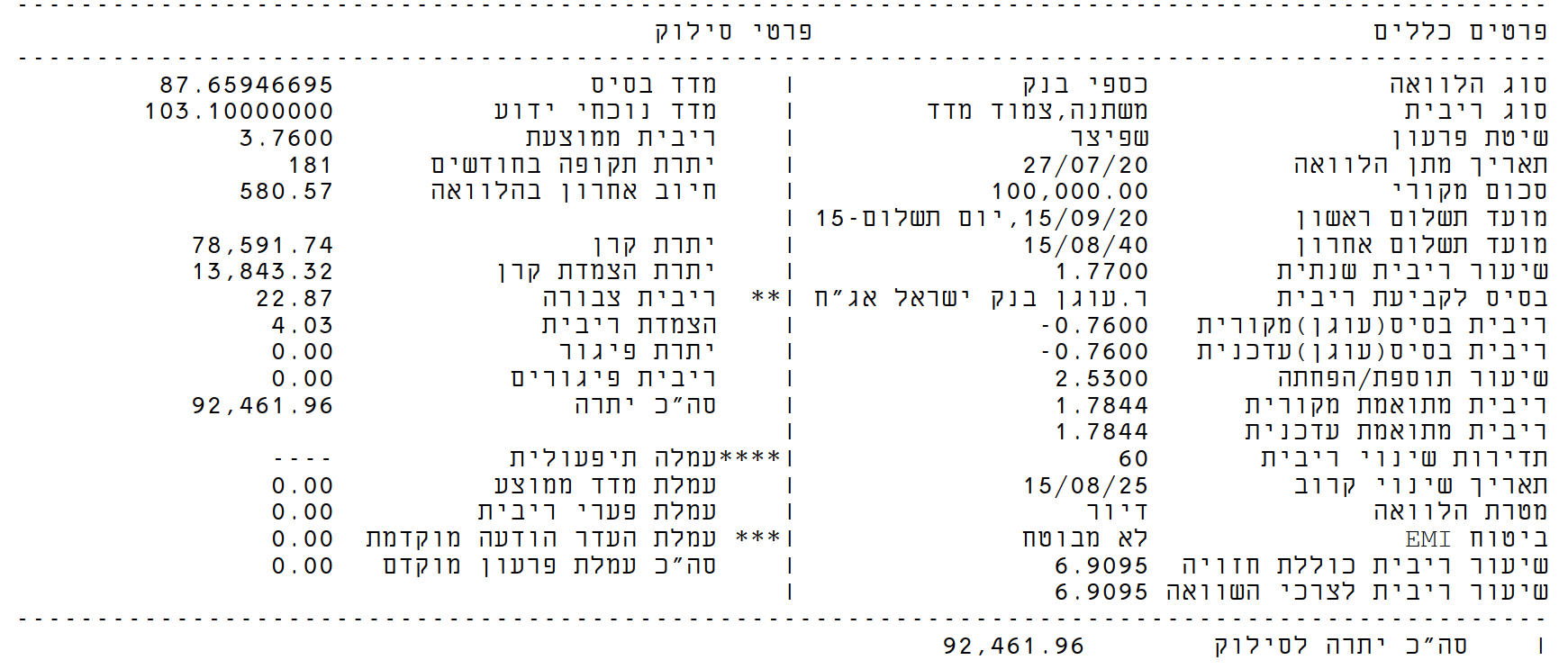

נכנסתי עכשיו לבנק וראיתי שמרכיב צ.מדד, ר.משתנה, ע.אג"ח, דיור

מועד שינוי הריבית הוא: 15/08/2025

כיום הנתונים הם כדלהלן: סכום ההלוואה ₪100,000.00

תשלום ביולי ₪580.57

ריבית שנתית נומינלית 1.77%

מספר תשלומים 59/240

יתרת חוב ₪92,461.96

כדאי לעשות משהו?

@הגיוני @משכנתא-בקצב-שלך

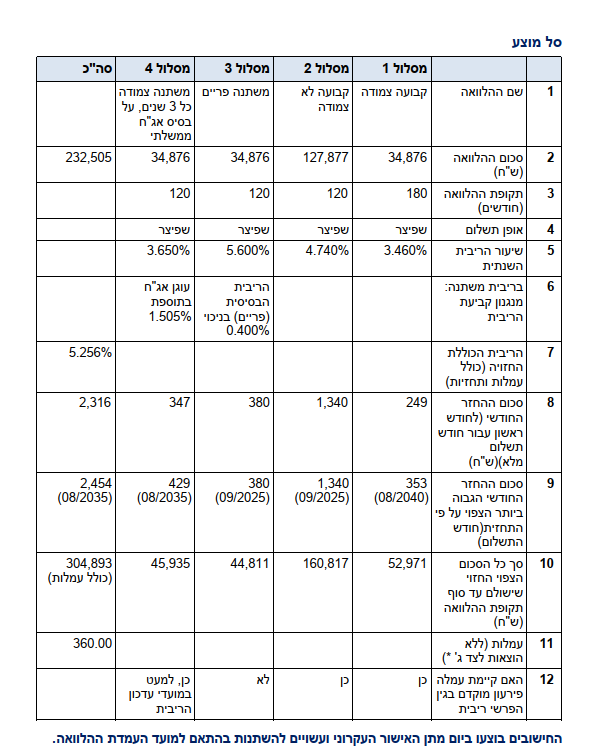

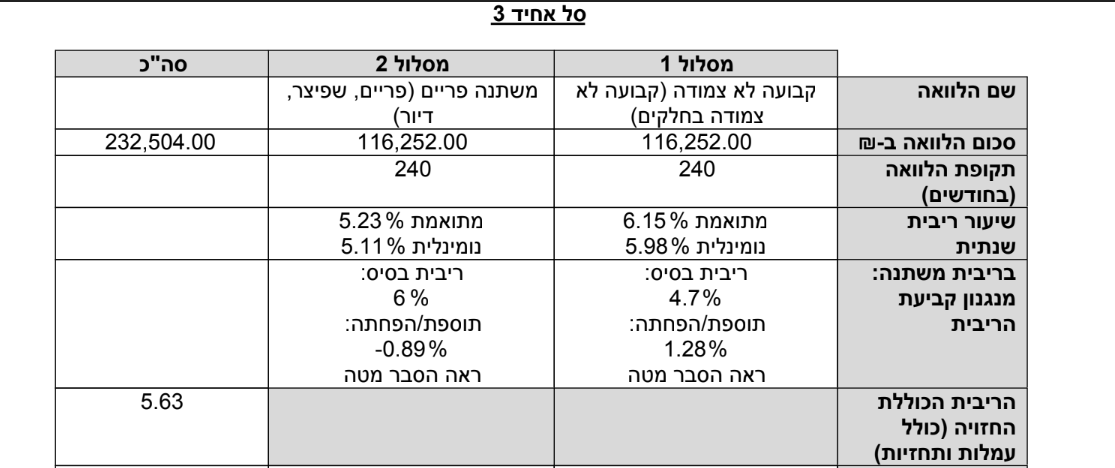

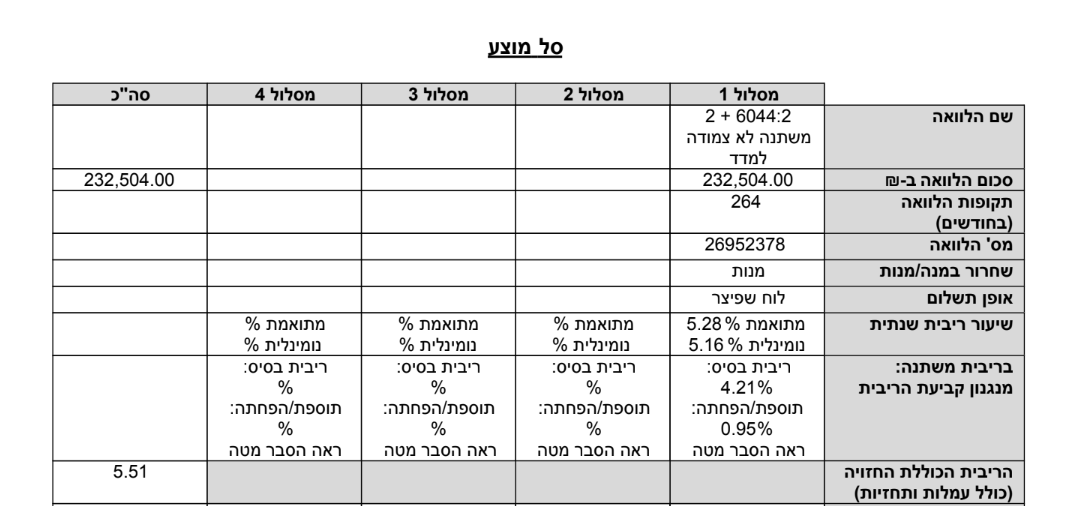

כהמשך לזה קיבלתי אישור עקרוני עם ההצעות כדלהלן:

אני מבין שמדובר במשכנתא די יקרה, אני צפיתי לממוצע של 4.8 האם אני צודק? ומה הלאה?

תודה רבה

@גיימר

למה כוונתך "המצב היום" ואיזה "מכלול" דברים גרמו לך לחשוב שמשהו השתנה,

מימות עולם מתחייב הבעל לאשתו בכתובה אנא אפלח ואוקיר ואזון ואפרנס יתיכי,

בשנים האחרונות מחמת כמה סיבות שאכמ"ל וד"ל לקחו נשות ישראל הצדקניות את העול לפרנס את הבית, כל עוד לא יצאה הוראה מגדו"י [ולא תצא כזו], חלילה מלהניח שהמצב השתנה.

יכול להיות שמישהו מחמת נתונים אישיים קיבל תשובה פרטית שעליו לצאת לעבודה, אבל ודאי שההוראה הכללית לא השתנתה

אולי שגיתי שהתייחסתי לנושא, עצם הדיון ב"לב של כלל ישראל", הוא כבר מתן לגיטמציה להו"א

@צמיחה כתב בלקיחת הלוואות כנגד הקרן בקופת גמל:

דרך אגב, זה שיעור שפתוח לכולם?

לא, זה שיעור שהוא מסר בקורס שערים לשוק ההון שע"י קו אור עולם

@צמיחה

כך שמעתי היום בשיעור מהרב אברהם ישראל לבקוביץ מראשי מערכת הכשרות תשואה כהלכה

אגב, לדעתו לא כדאי להשתמש בהיתרים של לקיחת הלואות עמיתים

@שמיל-שמיל

אכן, רק רציתי שאנשים לא יחששו שכספם משמש להלואות [למי שלא סומך על היתר עסקא]

@צמיחה כתב בלקיחת הלוואות כנגד הקרן בקופת גמל:

אין שום מסלול שכל הכסף נמצא באפיק אחד, אלא בכל המסלולים הוא נמצא בכמה אפיקים כולל הלוואות בריבית.

למיטב ידעתי, במסלולים מחקה מדד אין שום כסף המופנה להלוואות עמיתים

@בנימין-26 כתב בעוסק פטור וקרן השתלמות: סיכונים והסתבכויות:

כי רק בפתיחת הקופה דורשים את אישור העוסק ולא בהפקדות ומשיכות.

זהו פירצה בחוק, אבל יכול מאד להיות שבעוד 20 שנה שיבואו למשוך את הכסף רשות המיסים תדרוש להוכיח שהעסק היה פעיל כל התקופה.

אל תשכח שברשות המיסים ממש לא אוהבים את ההטבה על קרן השתלמות והגיוני מאד שהם ינסו למסמס אותה ככל שיוכלו.

@משכנתאות-בקצב-שלך

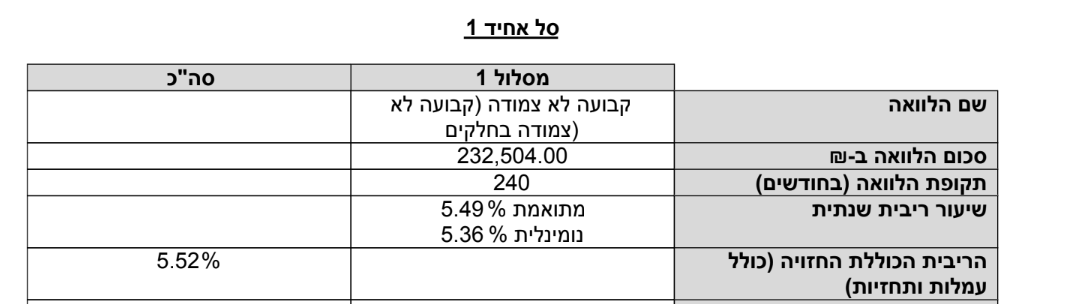

במסלול שאינו צמוד למדד, עדיף מל"צ או קל"צ?

@הגיוני

אני לא התכוונתי שאני רוצה את ההחזר החודשי הזול ביותר אלא את מה שיצא הכי זול בסוף,

אפשר לבקש מהבנק למחזר רק את המשתנה או שהמחזור הוא על כל המסלולים?

@י.-ויסבקר

ודרך האתר בצור קשר זה לא אפשרי כלל?

@י.-ויסבקר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אם אתה רוצה להישאר במסלול צמוד מדד אז תבקש רק לשנות את זה לריביות של היום ואתה אמור לקבל באיזור של 2.8% עד 3%

אני רוצה את המסלול הזול ביותר...

@י.-ויסבקר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

הכי פשוט ומהיר לגשת לסניף

הסניף שלי בירושלים ואני בבני ברק....

@י.-ויסבקר

מה צריך לבקש במחזור?

איך עושים זאת בבנק מרכנתיל? דרך האתר אני לא מוצא

ותודה לך שהארת את עיני, אני רואה שזה עליה של מעל 100 ש"ח בהחזר החודשי!

@י.-ויסבקר

מה??

מריבית של 1.77 לריבית של מעל 4????

מה אפשר לעשות?

מחזור פנימי יעזור?

@י.-ויסבקר

זה?

@הגיוני

נכנסתי עכשיו לבנק וראיתי שמרכיב צ.מדד, ר.משתנה, ע.אג"ח, דיור

מועד שינוי הריבית הוא: 15/08/2025

כיום הנתונים הם כדלהלן: סכום ההלוואה ₪100,000.00

תשלום ביולי ₪580.57

ריבית שנתית נומינלית 1.77%

מספר תשלומים 59/240

יתרת חוב ₪92,461.96

כדאי לעשות משהו?

@חופש-כלכלי

בבנק הכסף נעול ובקרן כספית לא, וזה שיקול!

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}