לדעתי זה בעייתי כי בעיקרון הם בודקים שכל ההפקדות זה מחשבון בנק זהה לפרטי בעל החשבון אצלם.

נחמן רוזנבלום

@נחמן רוזנבלום

-

האם אפשר לפתוח חשבון השקעות במיטב או הראל וכדומה ולהפקיד לשם מספר אנשים? -

יעוץ כלכלי לקניית דירה@איש-קיש תפנה אלי למייל MEUZANIM1@GMAIL.COM

-

דירות להשכרה - האם שווה לפתוח עסק?יש מצב שהיה שוה לפתוח עסק לפני קניית הדירות.

כי אז הייתי מזדכה המס רכישה.

ועל כל ההוצאות הנלוואות לרכישת הדירותעכשיו שאתה עם הנכסים לדעתי עדיף לשלם מיסים כקבוע בחוק ולא לפתוח עסק

לא בדקתי את הדברים לעומק.

ככה שמה שכתבתי הוא בגדר לפתוח את המחשבה בלבד. -

"המדריך להלוואה ללא ריבית מהבנקים בישראל"@חיסכון-לחתונה כתב ב"המדריך להלוואה ללא ריבית מהבנקים בישראל":

במזרחי הם נותנים 40 אלף בפריסה של 60 תשלומים ולא 40 כמו שכתבת

אכן

רוב ההטבות שניתנים על ידי הבנקים משתנים מעת לעת. -

"המדריך להלוואה ללא ריבית מהבנקים בישראל"@קלקר כתב ב"המדריך להלוואה ללא ריבית מהבנקים בישראל":

@נחמן-רוזנבלום כתב ב"המדריך להלוואה ללא ריבית מהבנקים בישראל":

המדריך יסביר לכם, איך כמעט כל אדם בישראל, יכול לקבל הלוואה מהבנק שלו ללא ריבית.

העברתי את ההדרכה שלך לידיד, שמכניס לבנק פועלים בסביבות 50 אלף בחודש.

הוא פעל לפי ההנחיות שלך. הבנק השיב לו שכיון שחלק גדול מההכנסות שלו מבוססות על קצבאות מביטוח לאומי הם לא נותנים לו הלוואה ללא ריבית.

יש לזה הסבר?כן

עקרונית קצבה לא נחשבת למשכורת

אבל בדרך כלל הבנקים כן יחשיבו אותה להכנסה, בתנאי שזה קצבה לצמיתות או שיש אישור לכמה שנים קדימהותמיד מומלץ פשוט להתמקח..

ואם לא פשוט ללכת לבדוק האם יש בנק שסופר אותו יותר מפועלים ולעבור לשם. -

האם להכפיל חסכון לכל ילד או להוסיף 57 ש"ח לחסכון חודשי@יום-הדין

עקרונית החיסכון לכל ילד שייך בצורה חוקית לילד שלך.מה זה אומר זה לא אומר הרבה,

אבל אני מכיר חברה צעירים שהוציאו את הכסף ללא ידיעת ההורים בבחרותם.

(אז האמת היא שהם הוציאו דובר על סכומים קטנים אבל זה תמיד יכול לקרות)

ככה שכדי שהכסף הזה ישמר ולא יבוזבז על ידי אחד מילדיך אתה תצטרך לחנך את ילדך מגיל צעיר שהכסף הזה מיועד לחתונה או הדירה שלו וכו'

או במקרה שח"ו קורה ויורד למישהו ילד מהדרך הכסף יהיה שייך מבחינה חוקית לילד שיוכל גם לבזבז אותו על דברים לא מידי מרנינים.

-

גידור הפסדים בשוק המניות האמריקאי באמצעות שער דולר/שקל – האם זה עובד?הסיבה שלא ממליצים בדרך כלל לגדר זה,

כי יש עלויות לגידור, גידור זה ביטוח בתשלום מלא.

ובהשקעה לטווח ארוך בדרך כלל מתאזנים שערי המט"ח

ולצורך הדוגמא, אדם שמכניס כל חודש סכום מכניס בחודש שהדולר בשפל, ופעם שהדולר בשיאו ככה שמתי שהוא גם עניין הכניסה להשקעה מתאזנת.

-

דרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?@חסידישער כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

@נחמן-רוזנבלום כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

אני מניח שהם עושים את זה באיחור.

הם קלטו רק עכשיו שהזיזו להם את הגבינה.

מידיעה ומהכרות אישית

אתה טועה ומטעה!מנהלי הגמ"ח המרכזי כבר עמלים יותר משנה - (מה שאני יודע) על תכנית שתשלב הפקדות לגמ''ח עם השקעה בשוק ההון.

אני לא יודע האם הם יצליחו לבנות מודל שישתלם, אבל הם משקיעים בזה הרבה אנרגיותהם היו צריכים לעשות את זה לפני 6 שנים לא עכשיו!!

יש ספר שנקרא מי הזיז לי את הגבינה

וככה בדיוק נראית צורת העבודה שלהם

שנים הם נחו על זרי הדפנה את הגלגל כבר היא אפשר לסובב אחורה.

הם כנראה הבינו רק לפני שנה שהגבינה זזה להם, ומאז הם קצת אובדי עצות

ורצים לפרסם בקומיקסים ובשלל צורות נוספות מה מיוחד בהם. -

דרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?אני מניח שהם עושים את זה באיחור.

הם קלטו רק עכשיו שהזיזו להם את הגבינה.

-

מהיום תוכלו להזמין מוצרים מחו"ל ללא מיסים עד 150$שר האוצר חתם על צו שמבטל את מיסי היבוא,

עד 150$ במקום 75$

מה שיתן לכל אחד מאיתנו אפשרות להזמין יותר, ולחסוך בעלות המוצר

וגם לחסוך בעלויות המיסים.הצו יכנס לתוקף תוך 21 יום.

-

התמכרות להשקעות בשוק ההון - מאמר מאריה ליבוביץאני מכיר באופן אישי אברך שלווה מהבנק 200,000 ש"ח

והצליח להרוויח בהתחלה 50,000

ולבסוף נשאר עם 0 ש"חבזכות המינופים

זה באמת מקום מסוכן. -

המדריך להעלאת דירוג האשראי@בוטח-בה כתב בהמדריך להעלאת דירוג האשראי:

@נחמן-רוזנבלום

הייתי מוסיף עוד המלצה

להחזיק במסגרת אשראי כלשהייש הרבה שמתנהלים בחכמה ומשתמשים רק בדיירקט

או בחורים שאין להם צורך בכרטיס אשראי עם מסגרת

וכך יוצא שלא אספו עליהם נתוני אשראי קורה הרבה שזו"צ רוצים לקחת משכנתא ואין להם דירוג גבוה בגבנוסף בן אדם שיש לו מסגרת אשראי והוא עומד בה זה מגדיל את הדירוג שלו ואת הביטחון בהחזרים שלו

בהחלט מומלץ בפרט לצעירים

לפתוח מסגרת ולא להשתמש בהוכן אפשר גם ליטול הלוואה קטנה ולהחזיר שאז זה גם נספר בתור הלוואה שעמדו בכל התשלומים שלה.

-

המדריך להעלאת דירוג האשראיבס”ד

אז ממש בקצרה עלי שמי נחמן רוזנבלום.

מאמן לכלכלת המשפחה, למדתי יעוץ ואימון כלכלי, יעוץ משכנתאות, ועכשיו אני לומד גם אימון מנטלי.

מה שבעצם מקנה לי ידע בכלכלת המשפחה, בשילוב של ידע מקצועי בהתנהלות מול הבנקים,

והכי חשוב לדעת איך להניע תהליכים בצורה מקצועית.

אז מה זה דירוג אשראי?

דירוג האשראי הוא כביכול תעודת זהות בנקאית, המערכת של בנק ישראל אוספת נתונים שמעוברים לחברות

יעודיות כמו קפטן קרדיט, והם בעצם בונים את הדירוג שלכם על הנתונים

הדירוג בנוי מהמספרים 1-1000 כאשר 1 מציג דירוך נמוך ממש, ו1000 דירוג מושלם

הדירוג הגבוה ביותר שיצא לי לראות זה 940, והנמוך ביותר 250.

אם אתם רוצים לדעת מה הדירוג שלכם אתם יכולים להיכנס לקישור הזה.

אז דירוג מתחת ל600 נחשב בדרך כלל לנמוך, בין 600 ל 800, הוא טוב ומעל 800 הוא מעולה.

ההשלכות של דירוג נמוך.

קושי בקבלת הלוואה, או קבלת הלוואה עם ריביות גבוהות.

קושי בקבלת משכנתא, או קבלת משכנתא יקרה.

וקושי ביכולת מיקוח שלכם עם מערכת הבנקאות והפיננסים

והסיבה היא פשוטה, הדירוג מטרתו לבנות פרופיל על כל אדם בישראל, שהמערכת הפיננסית (כמו כל בנק

שתפנו לקבל הלוואה ממנו) תדע האם הוא יכול לעמוד בהלוואה שהוא מעניין ליטול ממנה או לא.

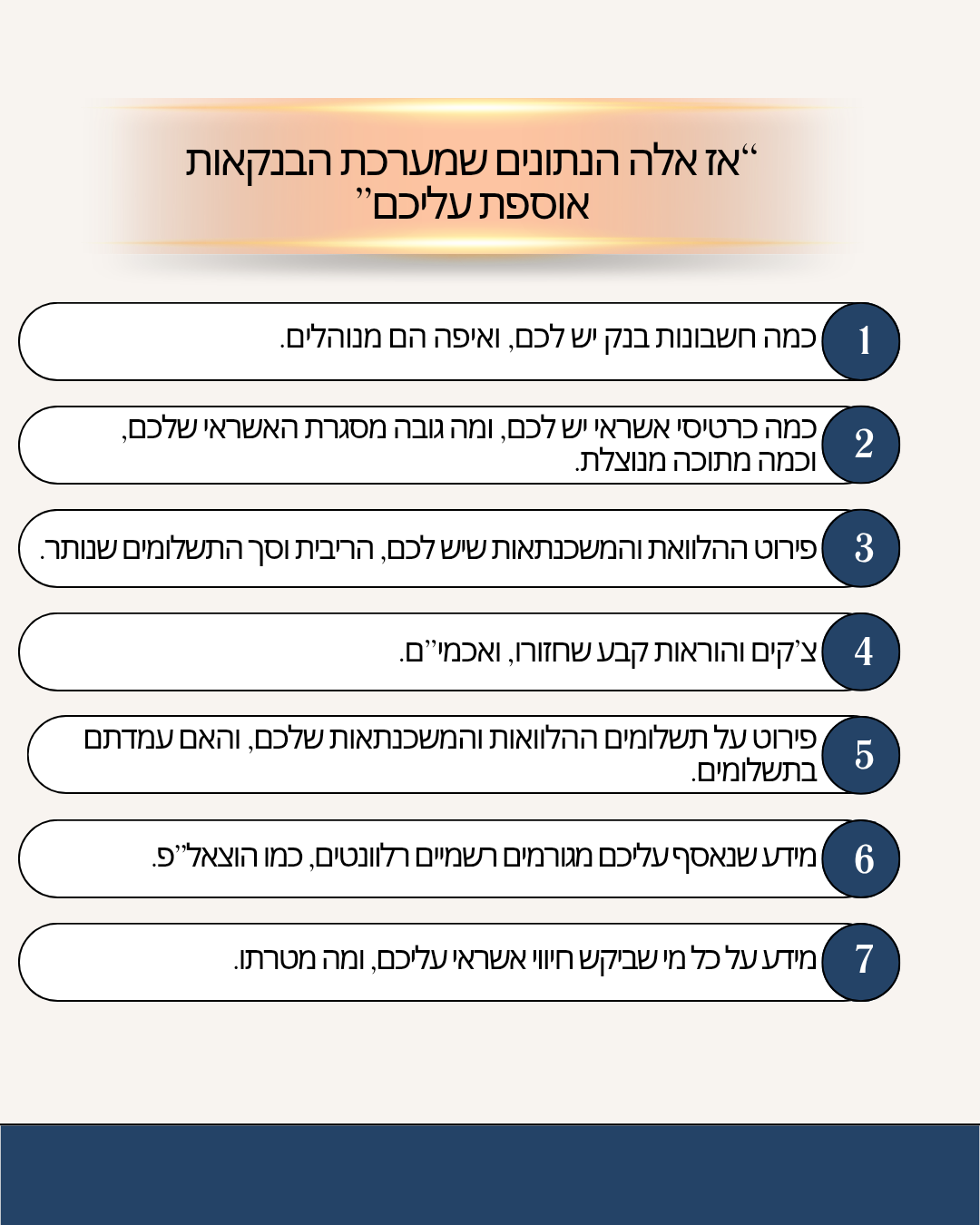

יש אנשים שמוחקים את דירוג האשראי שלהם על מנת שהבנקים לא ידעו את הדדירוג האמיתי שלהם

זה נושא שנוי במחלוקת אל תעשו את זה ללא בירור אצל איש מקצוע שיסביר לכם את כל ההשלכות של זה.אז איזה נתונים אוספים עלינו מבלי להודיע לנו?

התשובה היא בטבלה שלפניכם.

8

8

אוקי אז ברגע שהבנתם איזה מידע נאסף עליכם, אתם כבר יכולים לנסות להבין שאם הוא נאסףכנראה שהוא גם בהחלט משפיע.

אז לכמה זמן משפיע בתכלס כל הנתונים שנאספו עלינו?

אז זה כמובן תלוי.

נתחיל מהגרוע צ'קים שחזרו או הוראות קבע שחזרו או תיקים בהוצאל"פ הם הכי גרועים.

הם משפיעים על 3 שנים שלמות, במידה וחזרו לכם יותר מ2 צ'קים, יש בנקים שלא יתנו לכם הלוואות

ומשכנתאות, ככה שממש לא מומלץ לשחק עם זה.

(הערה קטנה, אני לא אוהב שימוש בצ'קים, מהסיבה שאני לא באמת יכול לדעת מתי מקבל הצ'ק יפקיד אותו,

ואם הוא יפקיד אותו 4 חודשים לאחר התאריך, אני יום אחד יגלה חיוב בבנק על משהו שכבר שכחתי שקרה,

והבעיה הגדולה יותר זה, מה יקרה אם באותו רגע לא יהיה לי כיסוי לצ'ק)

מה שמשפיע גם באופן חזק זה

יחס ההחזר שלכם להלוואת, למסגרות אשראי ועו"ש, ומשכנתאות.

היחס החזר מחושב לפי האחוזים מההכנסות שלכם, ככל והאחוזים של ההחזרים גבוה יותר (למשל 50%

מההכנסות שלכם) הבנק כבר יותר יפחד לתת לכם הלוואות.

השפעה משמעותית נוספת היא.

כמה מהמסגרת באשראי או במסגרת העו"ש שלכם נוצלה.

ברגע שעברתם את ה15% ניצול זה כבר יפגע לכם בדירוג שלכם.

וטיפ קטן

עדיף להגדיל את המסגרת ולנצל רק 15% ולא להיות עם מסגרת קטנה שכל הזמן מנוצלת.

אבל אם אתם מגדילים, תזהרו לא לנצל אותה וליפול לבור עמוק יותר.

יש עוד כמה דברים שמשפעים בצורה קטנה יותר

הרבה חשבונות בנק.

הרבה כרטיסי אשראי.

ותק קצר מידי במערכת הבנקאות (ותק של פחות מ3 שנים).

הרבה בקשות אשראי גם נרשמות, (לדוגמא אדם שבודק על אפשרויות להלוואות ביותר מידי בנקים בתקופה

קצרה, הדירוג שלו ירד)

והכי חשוב מה שיגרום לדירוג שלכם לעלות הוא.

להשתמש עם צ'קים בצורה מבוקרת.

למעט את השימוש במסגרות אשראי ועו"ש או מקסימום ניצול של 20%

למעט בנטילת הלוואות ללא צורך.

לא להחזיק מעל 2 חשבונות בנק.

לא להחזיק ביותר מידי כרטיסי אשראי.

אם אתם צעירים מידי אז חלק מהסיבה שהדירוג שלכם לא גבוה הוא כי אתם צעירים, אבל אל דאגה זה עובר.

אם תתחילו היום בשינוי ההתנהגות שלכם הדירוג שלכם יתחיל להשתפר תוך כ3-5 חודשים

השינוי לוקח זמן, אבל הוא שווה את זה.

וכמובן שהדבר היחידי שיקח לכם הרבה זמן לתקן הוא צ'קים שחזרו ,אז תזהרו לא להשתמש בצ'קים סתם.

וטיפ קטן עוד דרך לגרום לדירוג לעלות.

לגשת לבנק ולקחת הלוואה ממש קטנה כמו 1,000 ש"ח ולשלת אותו תוך תשלום אחד,

מה שתרוויחו זה שהבנק יכיר בזה שהיכולת החזר שלכם טובה, כי הרי לקחתם הלוואה ועמדתם בתשלומים שלה.

אני מקווה שהחכמתי אותכם

נחמן רוזנבלום.

מאמן כלכלי, מוביל תהליכים לאיזון וצמיחה כלכלית.

להערות והארות, ולהצטרפות לרשימת התפוצה שלי במייל פנו למייל MEUZANIM1@GMAIL.COM

-

התייעצות: ניוזלטר שבועי על כלכלת המשפחה@משה-חיים

אז בעזרת ה' אני גם הולך להיות מאמנים שיזכו לכתוב שם.יש למה לצפות.

-

מישהו מכיר חברה בשם רקורד שמבצעת קבוצות רכישהחברת רקורד, או מי שעומד מאחוריה קובי כהן

מדובר על פרוייקט ברמה ד' בבית שמש

אשמח לשמוע האם מישהו מכיר את החברה הזאת, והאם מישהו רכש מהם בעבר דירה. -

קורס יעוץ משכנתאות במחיר של יעוץ בודד, שווה?@כותב-רק-מה-שיודע כתב בקורס יעוץ משכנתאות במחיר של יעוץ בודד, שווה?:

@פייבל-אשרינו

עיקר המעלה של יועץ הוא הקשרים וההסכמים שהוא משיג עם הבנקאים.

את עיקר הידע של היועצים אפשר לקנות על רגל אחת אבל זה לא יעזור להשיג ריביות זולות כמו שהם משיגים וכמו שכתב @בית-שמש .

ובכל מקרה מיחזור פנימי בד"כ עולה פחות מ5 לפעמים גם היועץ שהוציא לך את המשכנתא יכול לעשות לך מיחזור באזור ה2000.זה בדיוק הנקודה שגרמה לחבר שלי לא לקחת בעצמו את המשכנתא.

-

קורס יעוץ משכנתאות במחיר של יעוץ בודד, שווה?@פייבל-אשרינו כתב בקורס יעוץ משכנתאות במחיר של יעוץ בודד, שווה?:

@אבי-ר. 'מסילה' פרסמו עלקורס ליועץ משכנתאות ב4990

זה יותר זול מלקחת יועץ למיחזור שלי...

זה שווה?לא ממליץ לך.

אני למדתי את התחום וכדאי להיכנס אילו אתה תצטרך להשתפשף מאוד הרבה.

יש לי חבר שלמד במסילה, ולבסוף במשכנתא שלו הוא לקח את המרצה של מסילה.

-

אימון כלכלי, כמה תועלתי זה יכול להיות?@נחמן-רוזנבלום ממך נשמע שזה תלוי ב״מוכנות להשקיע״

אם תרצה תוכל להתקשר אלי ואני יסביר לך בשמחה

0556726956 -

"פנסיה" בגיל 33@הקול-השפוי כתב ב"פנסיה" בגיל 33:

@עולם-של-טוב

קצת הרגעה, בציבור הכללי מתחילים לעבוד בגיל מבוגר משמעותית ביחס לציבור החרדי,

כך שפנסיה מחושבת לפי עבודה מגיל 25-27 לא כל כך רחוק.אתה צודק שבציבור הכללי מתחילים לעבוד בגיל המאוחר יותר

אבל בדרך כלל הם מתחילים עם משכורות גובהות יותר

הם מתחילים לעבוד מאוחר כי פשוט הולכים ללמוד משהו שיפרנס אותם כמו שצריך

ואוטומטית ההפרשות שלהם יהיו גבוהים יותר. -

מה עושים עם כספי הפיצויים?@חופש-כלכלי כתב במה עושים עם כספי הפיצויים?:

שאלה קצרה בנושא כספי פיצויים אחרי עזיבת עבודה:

-

האם חובה לבצע פעולה אקטיבית עם הכספים?

-

האם זה בסדר פשוט לא לעשות כלום?

תודה רבה

מומלץ לא לגעת בכספי הפיצויים בכלל.

אלא להשאיר אותם מושקעים בפנסיה

וכמובן לבדוק שהפנסיה מושקעת במקום הנכון. -

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}