בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

32.8k

צפיות

35

עוקבים

-

מי לא שמע על מיחזור משכנתא, אך בפועל לא הרבה ממחזרים.

רציתי ליידע את הציבור שניתן לעשות מיחזור משכנתא די בקלות (למי שיש נגישות לאינטרנט) והיינו למחזר רק את מסלול ה"פריים" (שיש לרוב בעלי המשכנתאות) ולשנות אותו ל"משתנה לא צמוד" ולחסוך בכך כמה מאות שקלים לחודש (בד"כ), ללא עלות.

אם יש למישהו שאלות על אופי התהליך או משהו אחר אשמח לענות.

בהצלחה! -

מי לא שמע על מיחזור משכנתא, אך בפועל לא הרבה ממחזרים.

רציתי ליידע את הציבור שניתן לעשות מיחזור משכנתא די בקלות (למי שיש נגישות לאינטרנט) והיינו למחזר רק את מסלול ה"פריים" (שיש לרוב בעלי המשכנתאות) ולשנות אותו ל"משתנה לא צמוד" ולחסוך בכך כמה מאות שקלים לחודש (בד"כ), ללא עלות.

אם יש למישהו שאלות על אופי התהליך או משהו אחר אשמח לענות.

בהצלחה!@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ולשנות אותו ל"משתנה לא צמוד" ולחסוך בכך כמה מאות שקלים לחודש (בד"כ), ללא עלות.

א. גם ללא תחנת יציאה ?

ב. למה יועץ משכנתא לא הציע לי זאת כשביקשתי הצעה למיחזור ?

ג. מהם הסיכונים או עלויות נוספות בגין פעולה זו ? הרי יש סיבה שבחרנו פריים ולא מל"צ ?

-

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ולשנות אותו ל"משתנה לא צמוד" ולחסוך בכך כמה מאות שקלים לחודש (בד"כ), ללא עלות.

א. גם ללא תחנת יציאה ?

ב. למה יועץ משכנתא לא הציע לי זאת כשביקשתי הצעה למיחזור ?

ג. מהם הסיכונים או עלויות נוספות בגין פעולה זו ? הרי יש סיבה שבחרנו פריים ולא מל"צ ?

-

@טריידר אם ביקשת מיחזור בתקופה האחרונה אינני יודע למה הוא לא הציע מלצ, הכי טוב פשוט לשאול אותו

-

-

אז התהליך הוא כזה:

נכנסים לאתר של הבנק ממנו לקחת את המשכנתא

וממלאים טופס של "בקשה לאישור עקרוני" של מיחזור

לאחר כמה ימים אתה מקבל שיחה מיועץ המשכנתא של הבנק

(כן, לכל בנק יש יועצי משכנתא שלו!)

אתה מבקש ממנו הצעה לשנות את מסלול הפריים למסלול מל"צ שמשתנה פעם בכמה שפחות שנים, ותציין שבבנקים אחרים נותנים רבית באזור ה4.6% 4.7% (שזה נכון כמובן), בד"כ הם יתנו לך באזור ה5% ואז אתה חוזר על אותו התהליך בבנק אחר (אם הבנק ממנו לקחת את המשכנתא איננו "בנק הפועלים" כדאי שתפנה כעת אליו) ותצרף את האישור העקרוני של ה5%, לבנק השני, הם יתנו לך רבית יותר נמוכה איתה תחזור לבנק הקודם ותבקש הוזלה נוספת ותסגור איתם.

הם ישלחו לך טפסים שתצטרך רק להדפיס, לחתום עליהם (אתה ואשתך אם המשכנתא על שם שניכם) ולשלוח אותם בחזרה ו... חסכת מעתה מאה ש"ח או כמה מאות ש"ח בחודש ללא שום עלות וללא יציאה מהבית.

מזל טוב -

אז התהליך הוא כזה:

נכנסים לאתר של הבנק ממנו לקחת את המשכנתא

וממלאים טופס של "בקשה לאישור עקרוני" של מיחזור

לאחר כמה ימים אתה מקבל שיחה מיועץ המשכנתא של הבנק

(כן, לכל בנק יש יועצי משכנתא שלו!)

אתה מבקש ממנו הצעה לשנות את מסלול הפריים למסלול מל"צ שמשתנה פעם בכמה שפחות שנים, ותציין שבבנקים אחרים נותנים רבית באזור ה4.6% 4.7% (שזה נכון כמובן), בד"כ הם יתנו לך באזור ה5% ואז אתה חוזר על אותו התהליך בבנק אחר (אם הבנק ממנו לקחת את המשכנתא איננו "בנק הפועלים" כדאי שתפנה כעת אליו) ותצרף את האישור העקרוני של ה5%, לבנק השני, הם יתנו לך רבית יותר נמוכה איתה תחזור לבנק הקודם ותבקש הוזלה נוספת ותסגור איתם.

הם ישלחו לך טפסים שתצטרך רק להדפיס, לחתום עליהם (אתה ואשתך אם המשכנתא על שם שניכם) ולשלוח אותם בחזרה ו... חסכת מעתה מאה ש"ח או כמה מאות ש"ח בחודש ללא שום עלות וללא יציאה מהבית.

מזל טוב -

אז התהליך הוא כזה:

נכנסים לאתר של הבנק ממנו לקחת את המשכנתא

וממלאים טופס של "בקשה לאישור עקרוני" של מיחזור

לאחר כמה ימים אתה מקבל שיחה מיועץ המשכנתא של הבנק

(כן, לכל בנק יש יועצי משכנתא שלו!)

אתה מבקש ממנו הצעה לשנות את מסלול הפריים למסלול מל"צ שמשתנה פעם בכמה שפחות שנים, ותציין שבבנקים אחרים נותנים רבית באזור ה4.6% 4.7% (שזה נכון כמובן), בד"כ הם יתנו לך באזור ה5% ואז אתה חוזר על אותו התהליך בבנק אחר (אם הבנק ממנו לקחת את המשכנתא איננו "בנק הפועלים" כדאי שתפנה כעת אליו) ותצרף את האישור העקרוני של ה5%, לבנק השני, הם יתנו לך רבית יותר נמוכה איתה תחזור לבנק הקודם ותבקש הוזלה נוספת ותסגור איתם.

הם ישלחו לך טפסים שתצטרך רק להדפיס, לחתום עליהם (אתה ואשתך אם המשכנתא על שם שניכם) ולשלוח אותם בחזרה ו... חסכת מעתה מאה ש"ח או כמה מאות ש"ח בחודש ללא שום עלות וללא יציאה מהבית.

מזל טוב@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

חסכת מעתה מאה ש"ח או כמה מאות ש"ח בחודש ללא שום עלות וללא יציאה מהבית.

מדובר בחסכון במזרים החודשי, או גם בתשלום המשכנתא הכוללת ?

כלומר, האם מאידך זה מעלה (או משאיר) את סך הכל סכום תשלומי הריביות ?

-

אז התהליך הוא כזה:

נכנסים לאתר של הבנק ממנו לקחת את המשכנתא

וממלאים טופס של "בקשה לאישור עקרוני" של מיחזור

לאחר כמה ימים אתה מקבל שיחה מיועץ המשכנתא של הבנק

(כן, לכל בנק יש יועצי משכנתא שלו!)

אתה מבקש ממנו הצעה לשנות את מסלול הפריים למסלול מל"צ שמשתנה פעם בכמה שפחות שנים, ותציין שבבנקים אחרים נותנים רבית באזור ה4.6% 4.7% (שזה נכון כמובן), בד"כ הם יתנו לך באזור ה5% ואז אתה חוזר על אותו התהליך בבנק אחר (אם הבנק ממנו לקחת את המשכנתא איננו "בנק הפועלים" כדאי שתפנה כעת אליו) ותצרף את האישור העקרוני של ה5%, לבנק השני, הם יתנו לך רבית יותר נמוכה איתה תחזור לבנק הקודם ותבקש הוזלה נוספת ותסגור איתם.

הם ישלחו לך טפסים שתצטרך רק להדפיס, לחתום עליהם (אתה ואשתך אם המשכנתא על שם שניכם) ולשלוח אותם בחזרה ו... חסכת מעתה מאה ש"ח או כמה מאות ש"ח בחודש ללא שום עלות וללא יציאה מהבית.

מזל טוב@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אז התהליך הוא כזה:

נכנסים לאתר של הבנק ממנו לקחת את המשכנתא

וממלאים טופס של "בקשה לאישור עקרוני" של מיחזור

לאחר כמה ימים אתה מקבל שיחה מיועץ המשכנתא של הבנק

(כן, לכל בנק יש יועצי משכנתא שלו!)

אתה מבקש ממנו הצעה לשנות את מסלול הפריים למסלול מל"צ שמשתנה פעם בכמה שפחות שנים, ותציין שבבנקים אחרים נותנים רבית באזור ה4.6% 4.7% (שזה נכון כמובן), בד"כ הם יתנו לך באזור ה5% ואז אתה חוזר על אותו התהליך בבנק אחר (אם הבנק ממנו לקחת את המשכנתא איננו "בנק הפועלים" כדאי שתפנה כעת אליו) ותצרף את האישור העקרוני של ה5%, לבנק השני, הם יתנו לך רבית יותר נמוכה איתה תחזור לבנק הקודם ותבקש הוזלה נוספת ותסגור איתם.

הם ישלחו לך טפסים שתצטרך רק להדפיס, לחתום עליהם (אתה ואשתך אם המשכנתא על שם שניכם) ולשלוח אותם בחזרה ו... חסכת מעתה מאה ש"ח או כמה מאות ש"ח בחודש ללא שום עלות וללא יציאה מהבית.

מזל טובאני אישית ממליץ לקחת יעוץ משכנתא אובייקטיבי חיצוני לבנק!

רוב האנשים הרגילים שאני מכיר

לא מכירים וידועים לזהות את נפתולי המשכנתאות

והבנק בדר''כ יכול 'לאכול אותם בלי מלח'..

עקב שהם לא מלווים ע''י בעל מקצוע מטעמם!מי שמרגיש שהוא יודע לבד להזהר, להשמר ולהתמקח

שיערב לו ויצליח!אך אני אישית לוקח יעוץ מקצועי

וכך אני ממליץ למי שמתייעץ עימי בנושא

(וגם יש לי שירות של בדיקת ומחזור משכנתאות למי שלא יודע) -

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ותסגור איתם.

למה לא לנסות לקושש מעוד בנקים הצעות ?

@שמואל אדרבה! מי שיש לו כח וסבלנות שיקושש...

אני דיברתי על האדם הממוצע.

ובד"כ ההצעה המתחרה הראשונה והשניה הם אלה שמורידות בצורה משמעותית, אח"כ פחות...@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מדובר בחסכון במזרים החודשי, או גם בתשלום המשכנתא הכוללת ?

כלומר, האם מאידך זה מעלה (או משאיר) את סך הכל סכום תשלומי הריביות ?

זה לא מעלה את סכום הרביות הכולל.

וזה כן מוריד את סכום ההחזר החודשי.@אבישי-ויינגולד כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יעוץ משכנתא אובייקטיבי חיצוני לבנק!

@אבישי-ויינגולד כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ע''י בעל מקצוע מטעמם!

@אבישי-ויינגולד כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וגם יש לי שירות של בדיקת ומחזור משכנתאות למי שלא יודע

???

אני גם לא מטעם הבנק, רק רוצה לעזור לאנשים שיחסכו בהוצאות המשכנתא כמו שאני ועוד עשינו

ואם יש שאלות אשמח לענות מה שאני יודע.

לגבי הסיכונים (שאין... בגדול) אכתוב ואסביר כאן בהמשך אי"ה. -

@שמואל אדרבה! מי שיש לו כח וסבלנות שיקושש...

אני דיברתי על האדם הממוצע.

ובד"כ ההצעה המתחרה הראשונה והשניה הם אלה שמורידות בצורה משמעותית, אח"כ פחות...@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מדובר בחסכון במזרים החודשי, או גם בתשלום המשכנתא הכוללת ?

כלומר, האם מאידך זה מעלה (או משאיר) את סך הכל סכום תשלומי הריביות ?

זה לא מעלה את סכום הרביות הכולל.

וזה כן מוריד את סכום ההחזר החודשי.@אבישי-ויינגולד כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יעוץ משכנתא אובייקטיבי חיצוני לבנק!

@אבישי-ויינגולד כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ע''י בעל מקצוע מטעמם!

@אבישי-ויינגולד כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וגם יש לי שירות של בדיקת ומחזור משכנתאות למי שלא יודע

???

אני גם לא מטעם הבנק, רק רוצה לעזור לאנשים שיחסכו בהוצאות המשכנתא כמו שאני ועוד עשינו

ואם יש שאלות אשמח לענות מה שאני יודע.

לגבי הסיכונים (שאין... בגדול) אכתוב ואסביר כאן בהמשך אי"ה.@הגיוני

לאיזה רמה הפריים צריך לרדת כדי למחזר שוב? -

@הגיוני

לאיזה רמה הפריים צריך לרדת כדי למחזר שוב?@שואף-ליותר תלוי במצב שיהיה בנקודת היציאה הבאה.

אך התשובה הפשוטה באופן כללי היא "מה שיותר נמוך" אא"כ יש צפי לירידה של הפריים בטווח הזמן של השנה, שנה וחצי, שנתיים הקרובות (תלוי כל כמה זמן משתנה לקחת).

זה בגדול. בקטן, אפשר לחשב את זה יותר מדויק, וגם זה די פשוט. -

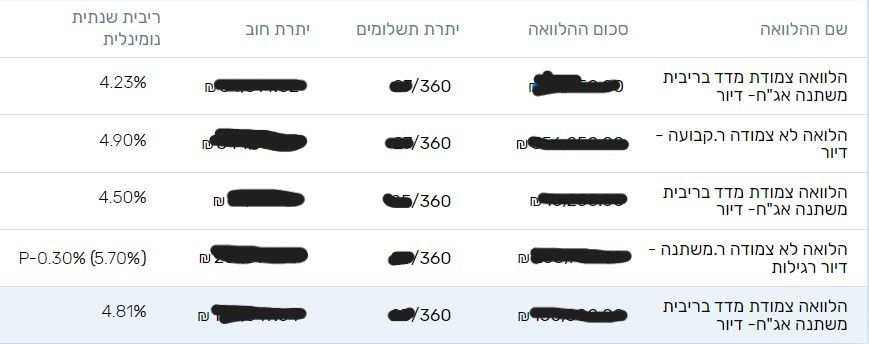

איזה מסלול מהמצורף כדאי לשנות למל"צ ?

וכמה ש"ח בחודש (מחושב באחוזים) זה אמור להוזיל ?

(מדובר בדירה להשקעה, עם צפי מכירה בעוד שנתיים שלוש)

@טריידר את שלושת המסלולים שכתוב עליהם "צמודת מדד" -חובה למחזר! ותבקש במקומם מל"צ.

(הם ממש גבוהות, כי הצמדה למדד זה אומר שמלבד הרבית שכתובה בטבלא, הקרן גם עולה בשיעור של המדד שהוא כרגע באזור ה3%)

שאלת כמה תחסוך בחודש? ובכן בהחזר החודשי אינני יודע לומר לך אם תחסוך כי זה קצת מורכב, מה שאני יודע לומר לך בודאות שתחסוך בסה"כ המון כסף.

(מה שאני כתבתי בהתחלה חסכון של מאה או כמה מאות ש"ח לחודש דיברתי על מיחזור של פריים למלצ כפי שציינתי שם במשתנה צמוד זה קצת אחרת)

אבל הכי טוב לדעתי שפשוט תתחיל את התהליך, הוא לא מחייב כלום (!), ואתה יכול לשאול את היועץ משכנתא של הבנק שידבר איתך- בדיוק כמה תשלם לחודש לפי האישור העקרוני שהוא מוציא לך וגם אחרי שהוא שולח לך אישור עקרוני אתה יכול לא לעשות אם זה כלום.

המסלול האחד לפני הסוף בטבלא הוא הפריים, הוא די בסדר, אך אתה יכול למחזר גם אותו, או לפריים יותר נמוך (למשל ל5%.5 ופחות מזה) או למלצ (4.8 ופחות)

כל זה במצב רגיל, אבל אם התכוונת שבעוד שנתיים שלוש כשאתה מוכר את הדירה אתה פורע את כל המשכנתא, אז- על המיחזור של ה"צמודת מדד" כדאי שתשאל מישהו שמבין או את יועץ המשכנתא של הבנק (שוב זה לא מחייב אותך כלום!) אם זה לא יעלה לך את ההחזר החודשי, כי א"כ יש לשקול את זה שוב לפי הנתונים.

בכל אופן את הפריים תמחזר כנ"ל.

בהצלחה -

חבר שלי לקח יועצת משכנתא "תותחית" וביקש ממנה החזר הכי נמוך

היא תרגמה את זה פשוטו כמשמעו ופשוט עשתה לו הכלל צמוד מדד..

הוי אומר שהוא אולי שילם 200 - 350 שקל פחות לחודש

אבל הקרן שלו עלתה בתוך 4 חודשים למעל 11000 יותר ממה שהוא לקח!!

הוי אומר שהוא שילם כל חודש כמעט 3500 ולא רק שלא הוריד שקל מההלוואה אלא רק התווסף לו..

כרגע הוא בתהליכי מיחזור דחופים מאוד..

אז זה מוסר השכל לגבי ההצעות הצמודות מדד.. -

חבר שלי לקח יועצת משכנתא "תותחית" וביקש ממנה החזר הכי נמוך

היא תרגמה את זה פשוטו כמשמעו ופשוט עשתה לו הכלל צמוד מדד..

הוי אומר שהוא אולי שילם 200 - 350 שקל פחות לחודש

אבל הקרן שלו עלתה בתוך 4 חודשים למעל 11000 יותר ממה שהוא לקח!!

הוי אומר שהוא שילם כל חודש כמעט 3500 ולא רק שלא הוריד שקל מההלוואה אלא רק התווסף לו..

כרגע הוא בתהליכי מיחזור דחופים מאוד..

אז זה מוסר השכל לגבי ההצעות הצמודות מדד..מי שיש לו משכנתא צמוד מדד, והוא גם משקיע בשוק ההון. כפי הנראה שכדאי לו לפרוע מהר את המשכנתא במקום להשקיע בשוק ההון. או כמובן למחזר כמו שכתבו כאן.

לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

מי שיש לו משכנתא צמוד מדד, והוא גם משקיע בשוק ההון. כפי הנראה שכדאי לו לפרוע מהר את המשכנתא במקום להשקיע בשוק ההון. או כמובן למחזר כמו שכתבו כאן.

@צמיחה כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מי שיש לו משכנתא צמוד מדד, והוא גם משקיע בשוק ההון. כפי הנראה שכדאי לו לפרוע מהר את המשכנתא במקום להשקיע בשוק ההון. או כמובן למחזר כמו שכתבו כאן.

נכון מאוד.

אך, אמת המידה אינה כמה מסלולים במשכנתא צמודים למדד, אלא מה הסכום הצמוד למדד,

לדוגמה, במקרה הנ"ל, אכן רוב המסלולים צמודים מדד,

אך מהווים יחד רק 25% מסך המשכנתא, שאר 75% בפריים וקבועה לא צמוד...עדיין כדאי למחזר, אך מכאן ועד פירעון מלאה, שגם עולה כמה אלפי ש"ח,

בנוסף למשיכת הכספים משוק ההון זמן שפל - הדרך ארוכה... -

מי שיש לו משכנתא צמוד מדד, והוא גם משקיע בשוק ההון. כפי הנראה שכדאי לו לפרוע מהר את המשכנתא במקום להשקיע בשוק ההון. או כמובן למחזר כמו שכתבו כאן.

@צמיחה כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

כפי הנראה שכדאי לו לפרוע מהר את המשכנתא במקום להשקיע בשוק ההון.

וגם אם הוא לא מושקע.

@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בנוסף למשיכת הכספים משוק ההון זמן שפל

מה שיגרום להפסד אחר במקום..

-

@צמיחה כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

כפי הנראה שכדאי לו לפרוע מהר את המשכנתא במקום להשקיע בשוק ההון.

וגם אם הוא לא מושקע.

@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בנוסף למשיכת הכספים משוק ההון זמן שפל

מה שיגרום להפסד אחר במקום..

-

מי שיש לו משכנתא צמוד מדד, והוא גם משקיע בשוק ההון. כפי הנראה שכדאי לו לפרוע מהר את המשכנתא במקום להשקיע בשוק ההון. או כמובן למחזר כמו שכתבו כאן.

@צמיחה כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מי שיש לו משכנתא צמוד מדד, והוא גם משקיע בשוק ההון.

כפי הנראה שכדאי לו לפרוע מהר את המשכנתא במקום להשקיע בשוק ההון.@שמואל כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מה שיגרום להפסד אחר במקום..

אכן נושא חשוב, כדאי לדון בו בהרחבה,

כדי לשמור על נושא האשכול הנוכחי, פתחתי אשכול חדש:

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}