למי יש סיכוי לפרוש בראש שקט שכיר או עצמאי ?

-

כאשר בוחנים את הסיכויים לפרוש עם ביטחון כלכלי, קשה להתעלם מהמציאות: בעוד שכירים נהנים ממנגנון חיסכון מובנה, רבים מהעצמאים אינם חוסכים לפנסיה בצורה מספקת, ולעיתים כלל לא.

השכיר: יתרון של חיסכון אוטומטי

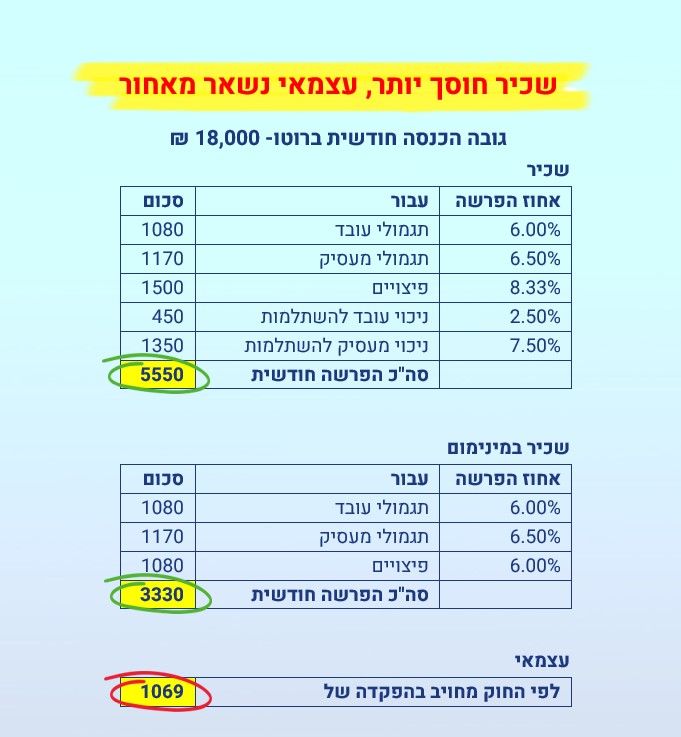

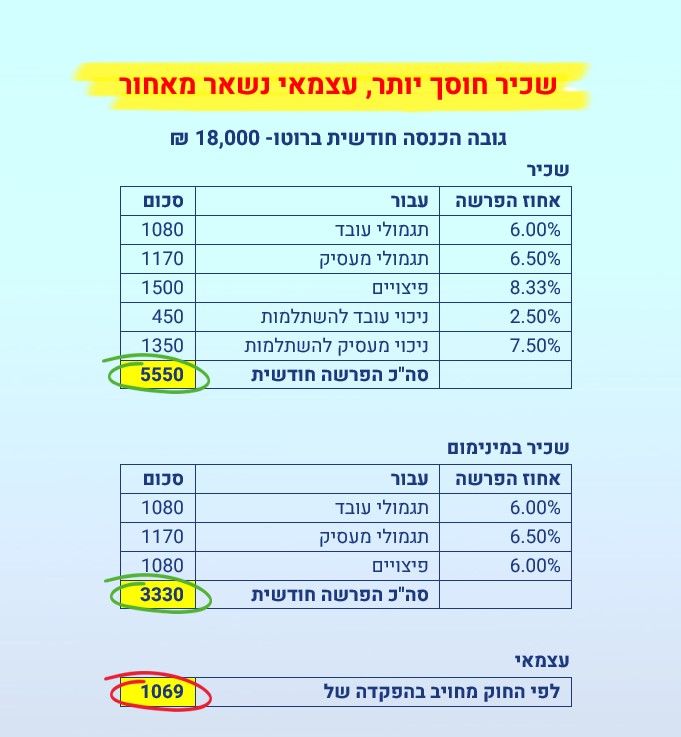

לשכירים יש יתרון משמעותי- על פי החוק, המעסיק מחויב להפריש לקרן הפנסיה של העובד. מעבר לכך, השכיר עצמו מפריש אחוז משכרו באופון אוטומטי, מה שיוצר תהליך מובנה של חיסכון לטווח הארוך.

בנוסף, שכירים רבים נהנים מהפרשות לקרן השתלמות, פיצויים והטבות נוספות שמצטברות לאורך השנים ומעניקות ביטחון כלכלי לגיל פרישה.

איפה הקושי?

ההפרשות הפנסיוניות מוגבלות לאחוזים מסוימים מהשכר. אם השכר נמוך, גם החיסכון.

רבים אינם עוקבים אחרי קרנות הפנסיה שלהם ולא בוחרים מסלולים אופטימליים לצרכים שלהם, מה שעלול לפגוע בתשואות ובקצבה העתידית.

העצמאי: חופש עם אחריות גדולה

עצמאים, לעומת זאת, נהנים מגמישות רבה יותר: הם יכולים לבחור כיצד וכמה לחסוך. אך הגמישות הזו היא לעיתים גם מכשול. הנתון המעניין הוא שהעצמאים בדרך כלל נהנים מרמת הכנסה גבוהה יותר משכירים, מה שמאפשר להם חסכון והשקעה גדולים יותר.

אך במציאות רוב העצמאים בישראל אינם חוסכים לפנסיה או חוסכים באופן שאינו מספק.

רבים אינם מפרישים את הנדרש, ואף אלו שכן לא תמיד עושים זאת באופן עקבי.

שכיר מפריש אחוזים גבוהים יותר מהכנסתו לעומת העצמאי.

היעדר חיסכון פנסיוני מובנה יוצר מצב שבו חלק ניכר מהעצמאים מגיעים לגיל פרישה עם תלות בקצבת הזקנה של הביטוח לאומי בלבד.

מה הסיבה לכך?

העדפה להשקיע בעסק הפעיל ולא בחיסכון עתידי.

היעדר ידע או ליווי מקצועי שידרבן אותם לפעול.

קשיי נזילות שדוחקים את החיסכון הפנסיוני לתחתית העדיפויות.

אז מי באמת יפרוש בראש שקט?

שכירים נהנים מיתרון ברור בזכות ההפרשות האוטומטיות, אך גם הם צריכים לתכנן ולנהל נכון את קרנות הפנסיה שלהם כדי להבטיח קצבה מספקת.

לעומתם, עצמאים חייבים לנקוט יוזמה ולתכנן את החיסכון שלהם באופן אקטיבי. ללא פעולה כזו, הם עלולים להגיע לגיל פרישה ללא רשת ביטחון מספקת.

מה עושים?

לשכירים: ודאו שאתם ממקסמים את ההפרשות שלכם, בוחנים את המסלולים הפנסיוניים ומתכננים חיסכון נוסף אם יש צורך.

לעצמאים: התחילו להפריש לפנסיה כבר היום! גם סכומים קטנים יכולים לצמוח עם הזמן וליצור קרן יציבה לעתיד.

רחל עומסי- פנסיה חכמה, פרישה בטוחה

ייעוץ פנסיוני, תכנון וליווי פרישה

ליצירת קשר

rachel@romesi.com

08-9243178 -

כאשר בוחנים את הסיכויים לפרוש עם ביטחון כלכלי, קשה להתעלם מהמציאות: בעוד שכירים נהנים ממנגנון חיסכון מובנה, רבים מהעצמאים אינם חוסכים לפנסיה בצורה מספקת, ולעיתים כלל לא.

השכיר: יתרון של חיסכון אוטומטי

לשכירים יש יתרון משמעותי- על פי החוק, המעסיק מחויב להפריש לקרן הפנסיה של העובד. מעבר לכך, השכיר עצמו מפריש אחוז משכרו באופון אוטומטי, מה שיוצר תהליך מובנה של חיסכון לטווח הארוך.

בנוסף, שכירים רבים נהנים מהפרשות לקרן השתלמות, פיצויים והטבות נוספות שמצטברות לאורך השנים ומעניקות ביטחון כלכלי לגיל פרישה.

איפה הקושי?

ההפרשות הפנסיוניות מוגבלות לאחוזים מסוימים מהשכר. אם השכר נמוך, גם החיסכון.

רבים אינם עוקבים אחרי קרנות הפנסיה שלהם ולא בוחרים מסלולים אופטימליים לצרכים שלהם, מה שעלול לפגוע בתשואות ובקצבה העתידית.

העצמאי: חופש עם אחריות גדולה

עצמאים, לעומת זאת, נהנים מגמישות רבה יותר: הם יכולים לבחור כיצד וכמה לחסוך. אך הגמישות הזו היא לעיתים גם מכשול. הנתון המעניין הוא שהעצמאים בדרך כלל נהנים מרמת הכנסה גבוהה יותר משכירים, מה שמאפשר להם חסכון והשקעה גדולים יותר.

אך במציאות רוב העצמאים בישראל אינם חוסכים לפנסיה או חוסכים באופן שאינו מספק.

רבים אינם מפרישים את הנדרש, ואף אלו שכן לא תמיד עושים זאת באופן עקבי.

שכיר מפריש אחוזים גבוהים יותר מהכנסתו לעומת העצמאי.

היעדר חיסכון פנסיוני מובנה יוצר מצב שבו חלק ניכר מהעצמאים מגיעים לגיל פרישה עם תלות בקצבת הזקנה של הביטוח לאומי בלבד.

מה הסיבה לכך?

העדפה להשקיע בעסק הפעיל ולא בחיסכון עתידי.

היעדר ידע או ליווי מקצועי שידרבן אותם לפעול.

קשיי נזילות שדוחקים את החיסכון הפנסיוני לתחתית העדיפויות.

אז מי באמת יפרוש בראש שקט?

שכירים נהנים מיתרון ברור בזכות ההפרשות האוטומטיות, אך גם הם צריכים לתכנן ולנהל נכון את קרנות הפנסיה שלהם כדי להבטיח קצבה מספקת.

לעומתם, עצמאים חייבים לנקוט יוזמה ולתכנן את החיסכון שלהם באופן אקטיבי. ללא פעולה כזו, הם עלולים להגיע לגיל פרישה ללא רשת ביטחון מספקת.

מה עושים?

לשכירים: ודאו שאתם ממקסמים את ההפרשות שלכם, בוחנים את המסלולים הפנסיוניים ומתכננים חיסכון נוסף אם יש צורך.

לעצמאים: התחילו להפריש לפנסיה כבר היום! גם סכומים קטנים יכולים לצמוח עם הזמן וליצור קרן יציבה לעתיד.

@רחל-עומסי בתכנון חסכון, פרישה ופנסיה מומלץ ללכת ליועץ פנסיוני בלתי תלוי, למשל הגב' עומסי שידועה מאוד בתחום, היא מומלצת ע"י המומחים בתחום ר' ישראל גוטמן ור' אבישי וינגולד, זה מגיע לרווח של מאות אלפי שקלים במצטבר.

-

כאשר בוחנים את הסיכויים לפרוש עם ביטחון כלכלי, קשה להתעלם מהמציאות: בעוד שכירים נהנים ממנגנון חיסכון מובנה, רבים מהעצמאים אינם חוסכים לפנסיה בצורה מספקת, ולעיתים כלל לא.

השכיר: יתרון של חיסכון אוטומטי

לשכירים יש יתרון משמעותי- על פי החוק, המעסיק מחויב להפריש לקרן הפנסיה של העובד. מעבר לכך, השכיר עצמו מפריש אחוז משכרו באופון אוטומטי, מה שיוצר תהליך מובנה של חיסכון לטווח הארוך.

בנוסף, שכירים רבים נהנים מהפרשות לקרן השתלמות, פיצויים והטבות נוספות שמצטברות לאורך השנים ומעניקות ביטחון כלכלי לגיל פרישה.

איפה הקושי?

ההפרשות הפנסיוניות מוגבלות לאחוזים מסוימים מהשכר. אם השכר נמוך, גם החיסכון.

רבים אינם עוקבים אחרי קרנות הפנסיה שלהם ולא בוחרים מסלולים אופטימליים לצרכים שלהם, מה שעלול לפגוע בתשואות ובקצבה העתידית.

העצמאי: חופש עם אחריות גדולה

עצמאים, לעומת זאת, נהנים מגמישות רבה יותר: הם יכולים לבחור כיצד וכמה לחסוך. אך הגמישות הזו היא לעיתים גם מכשול. הנתון המעניין הוא שהעצמאים בדרך כלל נהנים מרמת הכנסה גבוהה יותר משכירים, מה שמאפשר להם חסכון והשקעה גדולים יותר.

אך במציאות רוב העצמאים בישראל אינם חוסכים לפנסיה או חוסכים באופן שאינו מספק.

רבים אינם מפרישים את הנדרש, ואף אלו שכן לא תמיד עושים זאת באופן עקבי.

שכיר מפריש אחוזים גבוהים יותר מהכנסתו לעומת העצמאי.

היעדר חיסכון פנסיוני מובנה יוצר מצב שבו חלק ניכר מהעצמאים מגיעים לגיל פרישה עם תלות בקצבת הזקנה של הביטוח לאומי בלבד.

מה הסיבה לכך?

העדפה להשקיע בעסק הפעיל ולא בחיסכון עתידי.

היעדר ידע או ליווי מקצועי שידרבן אותם לפעול.

קשיי נזילות שדוחקים את החיסכון הפנסיוני לתחתית העדיפויות.

אז מי באמת יפרוש בראש שקט?

שכירים נהנים מיתרון ברור בזכות ההפרשות האוטומטיות, אך גם הם צריכים לתכנן ולנהל נכון את קרנות הפנסיה שלהם כדי להבטיח קצבה מספקת.

לעומתם, עצמאים חייבים לנקוט יוזמה ולתכנן את החיסכון שלהם באופן אקטיבי. ללא פעולה כזו, הם עלולים להגיע לגיל פרישה ללא רשת ביטחון מספקת.

מה עושים?

לשכירים: ודאו שאתם ממקסמים את ההפרשות שלכם, בוחנים את המסלולים הפנסיוניים ומתכננים חיסכון נוסף אם יש צורך.

לעצמאים: התחילו להפריש לפנסיה כבר היום! גם סכומים קטנים יכולים לצמוח עם הזמן וליצור קרן יציבה לעתיד.

@רחל-עומסי

אכן דברי טעם כתבת!

פעם המדינה חשבה שעצמאיים לא צריך לדאוג להם לפנסיה

כי הרי הם יוזמתיים, אחראיים ו'יושבים טוב' לכאורה..

בפועל המציאות הוכיחה שממש זה לא כך

ועצמאי שלא חושב על העתיד בעודו בשיא כוחו ופעילותו

עלול להגיע לסוף ימיו ללא משענת כלכלית מספקת

ויאלץ לעבוד בשארית כוחותיו הדלים לצורך מחייתו

או להזדקק לתמיכות ממשפחתו וסביבתו חלילה

ע''כ הוסיפו בינואר 2017 חובת פנסיה לעצמאיים

מומלץ מאוד וגם חובה.מומחה לכלכלת הבית בהרמוניה זוגית

מנטור מקצועי ראשי בתוכנית 'כלכלה חכמה'

052-766-5165

x0527665165@gmail.com

עוזר גם במקרים מורכבים או שנראים כחסרי סיכוי

חבר איגוד היועצים והמאמנים לכלכלת משפ' בישראל -

@רחל-עומסי

אכן דברי טעם כתבת!

פעם המדינה חשבה שעצמאיים לא צריך לדאוג להם לפנסיה

כי הרי הם יוזמתיים, אחראיים ו'יושבים טוב' לכאורה..

בפועל המציאות הוכיחה שממש זה לא כך

ועצמאי שלא חושב על העתיד בעודו בשיא כוחו ופעילותו

עלול להגיע לסוף ימיו ללא משענת כלכלית מספקת

ויאלץ לעבוד בשארית כוחותיו הדלים לצורך מחייתו

או להזדקק לתמיכות ממשפחתו וסביבתו חלילה

ע''כ הוסיפו בינואר 2017 חובת פנסיה לעצמאיים

מומלץ מאוד וגם חובה.@אבישי-ויינגולד @רחל-עומסי

לא עדיף לעצמאים לעשות קופת גמל להשקעה שניתן בה למשוך בגיל פרישה כפנסיה בלי מס (או משהו דומה, אני לא סגור על זה)? -

@אבישי-ויינגולד @רחל-עומסי

לא עדיף לעצמאים לעשות קופת גמל להשקעה שניתן בה למשוך בגיל פרישה כפנסיה בלי מס (או משהו דומה, אני לא סגור על זה)?@צופה-ומביט אתה מתכוון לקרן השתלמות,

אבל המציאות היא שבדר"כ יוציאו את הכסף קודם על חתונות ילדים וכדו' ואז לא ישאר לפנסיה גרוש. -

כאשר בוחנים את הסיכויים לפרוש עם ביטחון כלכלי, קשה להתעלם מהמציאות: בעוד שכירים נהנים ממנגנון חיסכון מובנה, רבים מהעצמאים אינם חוסכים לפנסיה בצורה מספקת, ולעיתים כלל לא.

השכיר: יתרון של חיסכון אוטומטי

לשכירים יש יתרון משמעותי- על פי החוק, המעסיק מחויב להפריש לקרן הפנסיה של העובד. מעבר לכך, השכיר עצמו מפריש אחוז משכרו באופון אוטומטי, מה שיוצר תהליך מובנה של חיסכון לטווח הארוך.

בנוסף, שכירים רבים נהנים מהפרשות לקרן השתלמות, פיצויים והטבות נוספות שמצטברות לאורך השנים ומעניקות ביטחון כלכלי לגיל פרישה.

איפה הקושי?

ההפרשות הפנסיוניות מוגבלות לאחוזים מסוימים מהשכר. אם השכר נמוך, גם החיסכון.

רבים אינם עוקבים אחרי קרנות הפנסיה שלהם ולא בוחרים מסלולים אופטימליים לצרכים שלהם, מה שעלול לפגוע בתשואות ובקצבה העתידית.

העצמאי: חופש עם אחריות גדולה

עצמאים, לעומת זאת, נהנים מגמישות רבה יותר: הם יכולים לבחור כיצד וכמה לחסוך. אך הגמישות הזו היא לעיתים גם מכשול. הנתון המעניין הוא שהעצמאים בדרך כלל נהנים מרמת הכנסה גבוהה יותר משכירים, מה שמאפשר להם חסכון והשקעה גדולים יותר.

אך במציאות רוב העצמאים בישראל אינם חוסכים לפנסיה או חוסכים באופן שאינו מספק.

רבים אינם מפרישים את הנדרש, ואף אלו שכן לא תמיד עושים זאת באופן עקבי.

שכיר מפריש אחוזים גבוהים יותר מהכנסתו לעומת העצמאי.

היעדר חיסכון פנסיוני מובנה יוצר מצב שבו חלק ניכר מהעצמאים מגיעים לגיל פרישה עם תלות בקצבת הזקנה של הביטוח לאומי בלבד.

מה הסיבה לכך?

העדפה להשקיע בעסק הפעיל ולא בחיסכון עתידי.

היעדר ידע או ליווי מקצועי שידרבן אותם לפעול.

קשיי נזילות שדוחקים את החיסכון הפנסיוני לתחתית העדיפויות.

אז מי באמת יפרוש בראש שקט?

שכירים נהנים מיתרון ברור בזכות ההפרשות האוטומטיות, אך גם הם צריכים לתכנן ולנהל נכון את קרנות הפנסיה שלהם כדי להבטיח קצבה מספקת.

לעומתם, עצמאים חייבים לנקוט יוזמה ולתכנן את החיסכון שלהם באופן אקטיבי. ללא פעולה כזו, הם עלולים להגיע לגיל פרישה ללא רשת ביטחון מספקת.

מה עושים?

לשכירים: ודאו שאתם ממקסמים את ההפרשות שלכם, בוחנים את המסלולים הפנסיוניים ומתכננים חיסכון נוסף אם יש צורך.

לעצמאים: התחילו להפריש לפנסיה כבר היום! גם סכומים קטנים יכולים לצמוח עם הזמן וליצור קרן יציבה לעתיד.

@רחל-עומסי

מה ההבדל בין קופת גמל להשקעה לקופת גמל רגילה?לְבַד֙ רְאֵה־זֶ֣ה מָצָ֔אתִי אֲשֶׁ֨ר עָשָׂ֧ה הָ' אֶת־הָאָדָ֖ם יָשָׁ֑ר וְהֵ֥מָּה בִקְשׁ֖וּ חִשְּׁבֹנ֥וֹת רַבִּֽים׃

-

@רחל-עומסי

מה ההבדל בין קופת גמל להשקעה לקופת גמל רגילה?@רואה-את-הנולד בקופת גמל רגילה א"א למשוך את הכסף עד גיל 60 במשיכה מוקדמת יש 35% מס, במועד ההפקדה יש הטבות מס, וזה מוכר כפנסית חובה או פנסיה לעצמאים, לעומת קופת גמל רגילה שאפשר למשוך תמיד, בנוסף בקופת גמל רגילה כספים שנצברו לפני שנת 2008 יתקבלו בתשלום אחד לעומת כספים שהצטברו לאחר מכן שישולמו לחוסך בדרך של פנסיה חודשית לכל ימי חייו של החוסך, בעת הפרישה יבחר החוסך מאיזה גוף ירצה לקבל את התשלום החודשי ויעביר אליו את הכספים שצבר.

בקיצור השאלה היותר מתאימה היא מה ההבדל בין קופת גמל לפנסיה. -

@רואה-את-הנולד בקופת גמל רגילה א"א למשוך את הכסף עד גיל 60 במשיכה מוקדמת יש 35% מס, במועד ההפקדה יש הטבות מס, וזה מוכר כפנסית חובה או פנסיה לעצמאים, לעומת קופת גמל רגילה שאפשר למשוך תמיד, בנוסף בקופת גמל רגילה כספים שנצברו לפני שנת 2008 יתקבלו בתשלום אחד לעומת כספים שהצטברו לאחר מכן שישולמו לחוסך בדרך של פנסיה חודשית לכל ימי חייו של החוסך, בעת הפרישה יבחר החוסך מאיזה גוף ירצה לקבל את התשלום החודשי ויעביר אליו את הכספים שצבר.

בקיצור השאלה היותר מתאימה היא מה ההבדל בין קופת גמל לפנסיה.@רייך-ניסן

-

@רחל-עומסי

מה ההבדל בין קופת גמל להשקעה לקופת גמל רגילה?@רואה-את-הנולד

קופת גמל להשקעה הינה קופה הונית

קופת גמל רגילה הינה קופה קצבתית הניתנת לפדיון רק בגיל פרישה כקצבה או כהיוון (בד"כ מעסיקים מפרישים לשלם כספים עבור רכיבים לא פנסיונים כדוגמת החזר הוצאות או על תשלומים מעבר למשרה מלאה) -

@אבישי-ויינגולד @רחל-עומסי

לא עדיף לעצמאים לעשות קופת גמל להשקעה שניתן בה למשוך בגיל פרישה כפנסיה בלי מס (או משהו דומה, אני לא סגור על זה)?@צופה-ומביט

עצמאי המפקיד לקופת גמל להשקעה או קרן השתלמות במקום לקרן הפנסיה רוב הסיכויים שימשוך זאת לצורכי חתונות ילדים או להוצאות אחרות ובפנסיה יוותר ללא כלום.

בנוסף אין לו את הכיסוי הביטוחי של נכות ושארים -

@רואה-את-הנולד בקופת גמל רגילה א"א למשוך את הכסף עד גיל 60 במשיכה מוקדמת יש 35% מס, במועד ההפקדה יש הטבות מס, וזה מוכר כפנסית חובה או פנסיה לעצמאים, לעומת קופת גמל רגילה שאפשר למשוך תמיד, בנוסף בקופת גמל רגילה כספים שנצברו לפני שנת 2008 יתקבלו בתשלום אחד לעומת כספים שהצטברו לאחר מכן שישולמו לחוסך בדרך של פנסיה חודשית לכל ימי חייו של החוסך, בעת הפרישה יבחר החוסך מאיזה גוף ירצה לקבל את התשלום החודשי ויעביר אליו את הכספים שצבר.

בקיצור השאלה היותר מתאימה היא מה ההבדל בין קופת גמל לפנסיה.@רייך-ניסן

בקופת גמל- אין כיסוי ביטוחי והיא אינה יודעת לשלם קצבה, רק חוסכים בה כסף וממירים לקצבה בגיל פרישה.בד"כ המקובל הוא שלקרן פנסיה מפרישים מכל השכר, לקופת גמל (לאוכלוסיות שמעוגן להם בהסכם קיבוצי) מפרישים עבור הרכיבים הלא פנסיונים כדוגמת: החזרי הוצאות (נסיעות, מעונות, טלפון, ביגוד ועוד) או עבור תשלום מעבר למשרה מלאה.

רחל עומסי- פנסיה חכמה, פרישה בטוחה

ייעוץ פנסיוני, תכנון וליווי פרישה

ליצירת קשר

rachel@romesi.com

08-9243178 -

@רייך-ניסן

בקופת גמל- אין כיסוי ביטוחי והיא אינה יודעת לשלם קצבה, רק חוסכים בה כסף וממירים לקצבה בגיל פרישה.בד"כ המקובל הוא שלקרן פנסיה מפרישים מכל השכר, לקופת גמל (לאוכלוסיות שמעוגן להם בהסכם קיבוצי) מפרישים עבור הרכיבים הלא פנסיונים כדוגמת: החזרי הוצאות (נסיעות, מעונות, טלפון, ביגוד ועוד) או עבור תשלום מעבר למשרה מלאה.

@רחל-עומסי יש"כ יפה מאוד, זה החילוק בין קופת גמל רגילה לפנסיה, אבל ודאי אין קשר בין קופת גמל רגילה לקופת גמל להשקעה.

-

@רחל-עומסי יש"כ יפה מאוד, זה החילוק בין קופת גמל רגילה לפנסיה, אבל ודאי אין קשר בין קופת גמל רגילה לקופת גמל להשקעה.

@רייך-ניסן

נכון

קופת גמל רגילה היא פנסיונית- ניתן למשוך כקצבה בגיל פרישה

קופת גמל להשקעה היא הונית וניתנת למשיכה או לניוד בגיל פרישה לקרן הפנסיה לקבלת קצבה -

@רחל-עומסי

אכן דברי טעם כתבת!

פעם המדינה חשבה שעצמאיים לא צריך לדאוג להם לפנסיה

כי הרי הם יוזמתיים, אחראיים ו'יושבים טוב' לכאורה..

בפועל המציאות הוכיחה שממש זה לא כך

ועצמאי שלא חושב על העתיד בעודו בשיא כוחו ופעילותו

עלול להגיע לסוף ימיו ללא משענת כלכלית מספקת

ויאלץ לעבוד בשארית כוחותיו הדלים לצורך מחייתו

או להזדקק לתמיכות ממשפחתו וסביבתו חלילה

ע''כ הוסיפו בינואר 2017 חובת פנסיה לעצמאיים

מומלץ מאוד וגם חובה.@אבישי-ויינגולד כתב בלמי יש סיכוי לפרוש בראש שקט שכיר או עצמאי ?:

ע''כ הוסיפו בינואר 2017 חובת פנסיה לעצמאיים

מומלץ מאוד וגם חובה.מאיפה עצמאי אמור לשמוע על קיומו של חוק כזה ?

כמו כן, ביררתי פעם, ונאמר לי שיש אפס אכיפה לחוק זה,

ובכלל האחריות על קיום החוק לא הוטל על אף תת-משרד ממשלתי...

(כנראה סומכים על העצמאי שיקרא את ספר החוקים בין לקוח ללקוח...)

"אין כאן סוד. רק שכבות שלא כולם רואים."

-

@אבישי-ויינגולד כתב בלמי יש סיכוי לפרוש בראש שקט שכיר או עצמאי ?:

ע''כ הוסיפו בינואר 2017 חובת פנסיה לעצמאיים

מומלץ מאוד וגם חובה.מאיפה עצמאי אמור לשמוע על קיומו של חוק כזה ?

כמו כן, ביררתי פעם, ונאמר לי שיש אפס אכיפה לחוק זה,

ובכלל האחריות על קיום החוק לא הוטל על אף תת-משרד ממשלתי...

(כנראה סומכים על העצמאי שיקרא את ספר החוקים בין לקוח ללקוח...)

@טריידר

עצמאי אמור לשמוע על זה כמו על שאר החוקים שקשורים אליו.ואפרופו,

הרו''ח החדש שלי אמר לי שהוא רוצה לקיים עימי פגישה סדורה ומפורטת ובה הוא יסביר לי את כל חובותיי וגם זכויותיי.אי אכיפה לא מעידה על חוסר תוקף של החוק!

אבל אנחנו מדברים כאן על אינטרס של העצמאי

גם אם הוא לא היה מחוייב לכך!מי שדואג רק להיום (בין שכיר ובין עצמאי)

עלול להישאר רעב מחר..

זה כל הטריק!מומחה לכלכלת הבית בהרמוניה זוגית

מנטור מקצועי ראשי בתוכנית 'כלכלה חכמה'

052-766-5165

x0527665165@gmail.com

עוזר גם במקרים מורכבים או שנראים כחסרי סיכוי

חבר איגוד היועצים והמאמנים לכלכלת משפ' בישראל -

@טריידר

עצמאי אמור לשמוע על זה כמו על שאר החוקים שקשורים אליו.ואפרופו,

הרו''ח החדש שלי אמר לי שהוא רוצה לקיים עימי פגישה סדורה ומפורטת ובה הוא יסביר לי את כל חובותיי וגם זכויותיי.אי אכיפה לא מעידה על חוסר תוקף של החוק!

אבל אנחנו מדברים כאן על אינטרס של העצמאי

גם אם הוא לא היה מחוייב לכך!מי שדואג רק להיום (בין שכיר ובין עצמאי)

עלול להישאר רעב מחר..

זה כל הטריק!@אבישי-ויינגולד כתב בלמי יש סיכוי לפרוש בראש שקט שכיר או עצמאי ?:

עצמאי אמור לשמוע על זה כמו על שאר החוקים שקשורים אליו.

...

אבל אנחנו מדברים כאן על אינטרס של העצמאי

גם אם הוא לא היה מחוייב לכך!ברור.

הבעיה שמחוסר מודעות ואכיפה, החוק לא עוזר הרבה,

רו"ח ממוצע סה"כ מגיש דו"ח שנתי ולא נמצא בקשר עם העצמאי,

כמאמן כלכלי - כמה אחוזים מהעצמאים לא מפרישים כלל לפנסיה ?!"אין כאן סוד. רק שכבות שלא כולם רואים."

-

@אבישי-ויינגולד כתב בלמי יש סיכוי לפרוש בראש שקט שכיר או עצמאי ?:

עצמאי אמור לשמוע על זה כמו על שאר החוקים שקשורים אליו.

...

אבל אנחנו מדברים כאן על אינטרס של העצמאי

גם אם הוא לא היה מחוייב לכך!ברור.

הבעיה שמחוסר מודעות ואכיפה, החוק לא עוזר הרבה,

רו"ח ממוצע סה"כ מגיש דו"ח שנתי ולא נמצא בקשר עם העצמאי,

כמאמן כלכלי - כמה אחוזים מהעצמאים לא מפרישים כלל לפנסיה ?!@טריידר

צודק.אנחנו משנים את העולם אחד אחד..

שינוי מערכתי נשאיר לקב''ה!אם אתה מפריש ואני מפריש והוא מפריש

הועלנו לעצמינו והשאר ילמדו מאיתנו בעז''ה.

בין השאר בזכות 'בנקל' -

ר רחל עומסי התייחס לנושא זה ב

ר רחל עומסי התייחס לנושא זה ב

-

מ מונטיפיורי העביר נושא זה מ-תכנון וליווי פרישה עם רחל עומסי ב-

מ מונטיפיורי העביר נושא זה מ-תכנון וליווי פרישה עם רחל עומסי ב-

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}