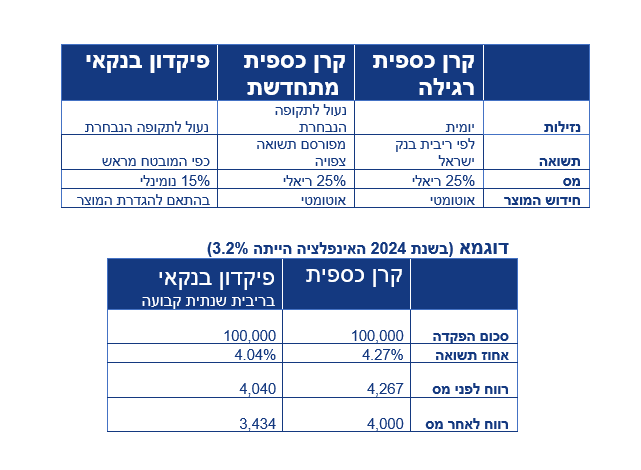

משכנתא כדי להשקיע בשוק ההון

פנסיה, גמל וקרנות השתלמות

4

פוסטים

4

כותבים

242

צפיות

4

עוקבים

-

משכנתא כדי להשקיע בשוק ההון האם זה מהלך חכם או החלטה המחייבת תכנון

האם כדאי לקחת משכנתא כדי להשקיע בשוק ההון זו שאלה שאני פוגשת שוב ושוב אצל צעירים שמנסים לבנות עתיד כלכלי, ומתלבטים בין הרצון להתקדם לבין החשש מהתחייבות גדולה וארוכת שנים.

הרעיון נשמע פשוט לוקחים מימון ארוך טווח ומשקיעים אותו בשוק ההון מתוך הנחה שבטווח הזמן השוק יעלה, אבל חשוב להבין ששוק ההון בנוי מעליות וגם מנפילות, וזה חלק טבעי מהדרך ולא אירוע חריג. לכן, השקעה של סכום גדול שמבוססת על משכנתא לא נבחנת בשנה או בכמה שנים בודדות, אלא מחייבת טווח ארוך מאוד, הרבה מעבר לשתים עשרה שנים, כדי לאפשר לשוק לעבור גם תקופות קשות ולהגיע לצמיחה שמצדיקה את הסיכון.

מעבר לזמן, יש גם את ההתנהלות היומיומית. החזר משכנתא הוא קבוע ואינו מתחשב במצב השוק, ולכן חשוב לבדוק האם גם בתקופות שבהן ההשקעה נראית פחות טוב על הנייר, ניתן לעמוד בהחזרים החודשיים בלי לחץ כלכלי ובלי תחושת מחנק. בנוסף, יש לקחת בחשבון את עלות הריביות על המשכנתא, ולבחון את המהלך מתוך תמונה מלאה ולא רק דרך פוטנציאל הרווח.

יש מי שמשכנתא דווקא מתאימה לו, משום שהמסגרת מחייבת ויוצרת משמעת והשקעה ארוכת טווח, ויש מי שמסוגל לחסוך ולהשקיע באופן שוטף מתוך משמעת עצמית, ובמקרה כזה חיסכון מתוכנן יכול להיות פתרון רגוע וגמיש יותר.

לפני קבלת החלטה, חשוב לעצור ולבחון:

• האם ניתן להשאיר את הכסף מושקע לטווח ארוך מאוד, גם בתקופות של ירידות.

• האם ההחזר החודשי מאפשר התנהלות שוטפת רגועה.

• האם נדרשת מסגרת מחייבת כדי לשמור על משמעת.

• האם נלקחה בחשבון העלות הכוללת של הריביות.

• והאם המהלך מתאים לא רק למספרים, אלא גם לאופי ולשקט הנפשי שלכם.בסופו של דבר, משכנתא לצורך השקעה אינה מהלך טוב או רע בפני עצמו, אלא החלטה שצריכה להיבנות מתוך התאמה אישית ותכנון נכון.

אם השאלה הזו מעסיקה אתכם, כדאי לעצור ולבדוק. בדיקה מקצועית יכולה לעזור להבין האם משכנתא לצורך השקעה מתאימה לכם, או שיש דרך אחרת, מותאמת וזהירה יותר, להתקדם לעבר המטרות הכלכליות שלכם.

הכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

-

ר רחל עומסי התייחס לנושא זה ב

ר רחל עומסי התייחס לנושא זה ב

-

משכנתא כדי להשקיע בשוק ההון האם זה מהלך חכם או החלטה המחייבת תכנון

האם כדאי לקחת משכנתא כדי להשקיע בשוק ההון זו שאלה שאני פוגשת שוב ושוב אצל צעירים שמנסים לבנות עתיד כלכלי, ומתלבטים בין הרצון להתקדם לבין החשש מהתחייבות גדולה וארוכת שנים.

הרעיון נשמע פשוט לוקחים מימון ארוך טווח ומשקיעים אותו בשוק ההון מתוך הנחה שבטווח הזמן השוק יעלה, אבל חשוב להבין ששוק ההון בנוי מעליות וגם מנפילות, וזה חלק טבעי מהדרך ולא אירוע חריג. לכן, השקעה של סכום גדול שמבוססת על משכנתא לא נבחנת בשנה או בכמה שנים בודדות, אלא מחייבת טווח ארוך מאוד, הרבה מעבר לשתים עשרה שנים, כדי לאפשר לשוק לעבור גם תקופות קשות ולהגיע לצמיחה שמצדיקה את הסיכון.

מעבר לזמן, יש גם את ההתנהלות היומיומית. החזר משכנתא הוא קבוע ואינו מתחשב במצב השוק, ולכן חשוב לבדוק האם גם בתקופות שבהן ההשקעה נראית פחות טוב על הנייר, ניתן לעמוד בהחזרים החודשיים בלי לחץ כלכלי ובלי תחושת מחנק. בנוסף, יש לקחת בחשבון את עלות הריביות על המשכנתא, ולבחון את המהלך מתוך תמונה מלאה ולא רק דרך פוטנציאל הרווח.

יש מי שמשכנתא דווקא מתאימה לו, משום שהמסגרת מחייבת ויוצרת משמעת והשקעה ארוכת טווח, ויש מי שמסוגל לחסוך ולהשקיע באופן שוטף מתוך משמעת עצמית, ובמקרה כזה חיסכון מתוכנן יכול להיות פתרון רגוע וגמיש יותר.

לפני קבלת החלטה, חשוב לעצור ולבחון:

• האם ניתן להשאיר את הכסף מושקע לטווח ארוך מאוד, גם בתקופות של ירידות.

• האם ההחזר החודשי מאפשר התנהלות שוטפת רגועה.

• האם נדרשת מסגרת מחייבת כדי לשמור על משמעת.

• האם נלקחה בחשבון העלות הכוללת של הריביות.

• והאם המהלך מתאים לא רק למספרים, אלא גם לאופי ולשקט הנפשי שלכם.בסופו של דבר, משכנתא לצורך השקעה אינה מהלך טוב או רע בפני עצמו, אלא החלטה שצריכה להיבנות מתוך התאמה אישית ותכנון נכון.

אם השאלה הזו מעסיקה אתכם, כדאי לעצור ולבדוק. בדיקה מקצועית יכולה לעזור להבין האם משכנתא לצורך השקעה מתאימה לכם, או שיש דרך אחרת, מותאמת וזהירה יותר, להתקדם לעבר המטרות הכלכליות שלכם.

הכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

@רחל-עומסי כתב במשכנתא כדי להשקיע בשוק ההון:

• האם ההחזר החודשי מאפשר התנהלות שוטפת רגועה.

וצריך להוסיף על הדברים שההסתכלות היא לא רק התנהלות שוטפת כיום אלא גם לטווח ארוך בעזה"י הבית יגדל ואיתו ההוצאות

יישר כח על הדברים

-

@רחל-עומסי כתב במשכנתא כדי להשקיע בשוק ההון:

• האם ההחזר החודשי מאפשר התנהלות שוטפת רגועה.

וצריך להוסיף על הדברים שההסתכלות היא לא רק התנהלות שוטפת כיום אלא גם לטווח ארוך בעזה"י הבית יגדל ואיתו ההוצאות

יישר כח על הדברים

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}