העמלות האלו הגיוניות?

פנסיה, גמל וקרנות השתלמות

43

פוסטים

17

כותבים

1.7k

צפיות

14

עוקבים

-

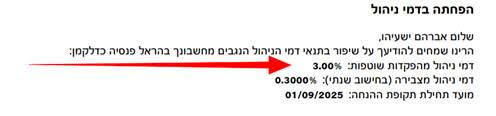

האם העמלות שבתמונה הגיוניות?

@אברהם-פרידמן

כפי שכתבו גובה הדמי ניהול תלוי בגובה ההפקדות והצבירה,

אבל אין שום ענין לשלם דמי ניהול יותר מ- 1% מהפקדה 0.22% מהצבירה שאת זה אפשר לקבל בברירת מחדל בלי שום צורך בסוכן.אפשר לפתוח פנסיה לבד,

אבל בד"כ דרן סוכן מקבלים דמי ניהול יותר טובים.

הסוכנת שיש לך לא עשתה את עבודתה בנאמנות,

אין שום עניין להישאר אצלה.

תפנה לכל סוכן אחר ותקבל הצעה הרבה יותר טובה.אם תרצה תשלח אלי למייל דו"ח הפקדות ובל"נ אנסה לבדוק מה אוכל לעזור.

לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

הקרנות ברירת מחדל זה מספר מסוים של קרן או שכל קרן באותו בית השקעות

לדוגמא למיטב יש קרן 1589 היא נחשבת ברירת מחדל? -

אני קופץ על האשכול

בדקתי את הפנסיה של אישתי והוא כותב לי שיש 0.15 דמי ניהול מצבירה ו0.9 מהפקדה

היא נמצאת ב"הראל" מסלול בני פחות מ50 צריך לעשות משהו או שזה טוב כך?@חסיד-של-הקבה

מסלול לבני 50 ומטה זה המסלול ברירת מחדל שמקבלים כשלא בוחרים מסלול אחר בכל החברות,

הוא מסלול מורכב מחלק מניות וחלק אג"ח,

לאנשים צעירים שיש להם הרבה שנים עד הפנסיה מומלץ מסלולים שהם 100% מניות.

אמנם יש שנים שמסלול זה עשה תשואה יפה,

אבל לטווח הארוך מסלולי מניות עושים תשואה יותר גבוהה.

כמו כן המסלול הזה הוא בלי כשרות כפי שכתבו. -

@אברהם-פרידמן

כפי שכתבו גובה הדמי ניהול תלוי בגובה ההפקדות והצבירה,

אבל אין שום ענין לשלם דמי ניהול יותר מ- 1% מהפקדה 0.22% מהצבירה שאת זה אפשר לקבל בברירת מחדל בלי שום צורך בסוכן.אפשר לפתוח פנסיה לבד,

אבל בד"כ דרן סוכן מקבלים דמי ניהול יותר טובים.

הסוכנת שיש לך לא עשתה את עבודתה בנאמנות,

אין שום עניין להישאר אצלה.

תפנה לכל סוכן אחר ותקבל הצעה הרבה יותר טובה.אם תרצה תשלח אלי למייל דו"ח הפקדות ובל"נ אנסה לבדוק מה אוכל לעזור.

@צמיחה כתב בהעמלות האלו הגיוניות?:

@אברהם-פרידמן

כפי שכתבו גובה הדמי ניהול תלוי בגובה ההפקדות והצבירה,

אבל אין שום ענין לשלם דמי ניהול יותר מ- 1% מהפקדה 0.22% מהצבירה שאת זה אפשר לקבל בברירת מחדל בלי שום צורך בסוכן.אפשר לפתוח פנסיה לבד,

אבל בד"כ דרן סוכן מקבלים דמי ניהול יותר טובים.

הסוכנת שיש לך לא עשתה את עבודתה בנאמנות,

אין שום עניין להישאר אצלה.

תפנה לכל סוכן אחר ותקבל הצעה הרבה יותר טובה.אם תרצה תשלח אלי למייל דו"ח הפקדות ובל"נ אנסה לבדוק מה אוכל לעזור.

לאיהזה מייל? לא ראיתי בפרופיל

-

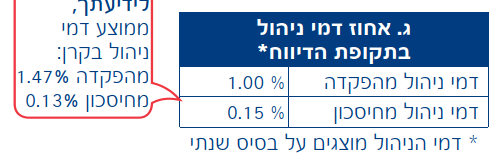

הארה קטנה בנושא:

חשוב לזכור שיש כאן 'משחק' בין דמי הניהול מההפקדה לדמי הניהול מהצבירה, וצריך לדעת מה לבקש.הכלל היבש: כשהקופה קטנה (בתחילת הדרך), דמי הניהול מההפקדה הם המשמעותיים ביותר. ככל שהסכום הצבור גדל, דמי הניהול מהצבירה הופכים לדומיננטיים.

אבל יש כאן מלכוד: חברות הביטוח לא טיפשיות. אם 'תזניחו' את דמי הניהול מהצבירה עכשיו כדי לקבל הנחה בהפקדה, ייתכן שבעתיד, כשהקופה תגדל, הן לא יסכימו לשפר לכם את התנאים. לכן, לעיתים משתלם 'לנעול' דמי ניהול נמוכים מהצבירה כבר היום – גם אם זה אומר לשלם קצת יותר על ההפקדות השוטפות בטווח הקצר.

איך מחשבים? בודקים את היתרה הקיימת + צפי הפקדות + תשואה משוערת, ומנסים להבין תוך כמה שנים 'נקודת האיזון' תשתנה והצבירה תהפוך למרכיב היקר יותר.

-

הארה קטנה בנושא:

חשוב לזכור שיש כאן 'משחק' בין דמי הניהול מההפקדה לדמי הניהול מהצבירה, וצריך לדעת מה לבקש.הכלל היבש: כשהקופה קטנה (בתחילת הדרך), דמי הניהול מההפקדה הם המשמעותיים ביותר. ככל שהסכום הצבור גדל, דמי הניהול מהצבירה הופכים לדומיננטיים.

אבל יש כאן מלכוד: חברות הביטוח לא טיפשיות. אם 'תזניחו' את דמי הניהול מהצבירה עכשיו כדי לקבל הנחה בהפקדה, ייתכן שבעתיד, כשהקופה תגדל, הן לא יסכימו לשפר לכם את התנאים. לכן, לעיתים משתלם 'לנעול' דמי ניהול נמוכים מהצבירה כבר היום – גם אם זה אומר לשלם קצת יותר על ההפקדות השוטפות בטווח הקצר.

איך מחשבים? בודקים את היתרה הקיימת + צפי הפקדות + תשואה משוערת, ומנסים להבין תוך כמה שנים 'נקודת האיזון' תשתנה והצבירה תהפוך למרכיב היקר יותר.

@הקוד-הפיננסי

או שעוברים לחברה אחרת -

@צמיחה כתב בהעמלות האלו הגיוניות?:

@אברהם-פרידמן

כפי שכתבו גובה הדמי ניהול תלוי בגובה ההפקדות והצבירה,

אבל אין שום ענין לשלם דמי ניהול יותר מ- 1% מהפקדה 0.22% מהצבירה שאת זה אפשר לקבל בברירת מחדל בלי שום צורך בסוכן.אפשר לפתוח פנסיה לבד,

אבל בד"כ דרן סוכן מקבלים דמי ניהול יותר טובים.

הסוכנת שיש לך לא עשתה את עבודתה בנאמנות,

אין שום עניין להישאר אצלה.

תפנה לכל סוכן אחר ותקבל הצעה הרבה יותר טובה.אם תרצה תשלח אלי למייל דו"ח הפקדות ובל"נ אנסה לבדוק מה אוכל לעזור.

לאיהזה מייל? לא ראיתי בפרופיל

-

מה השכר שלה?

בעיקרון זה מצויין. -

מברר עבור בת משפחה -

דמי ניהול :

פנסיה: מצבירה 0.225% מהפקדה 0.0%

השתלמות: מצבירה 0.25% מהפקדה 0.0%

סכומים של מאות אלפי ש"ח.נאמר לה שזו הטבה מיוחדת עקב היותה עובדת בארגון גדול, שיש לו הסכם עם חברת הביטוח.

האם זה כזה "גרויסע מציאה" ? -

מברר עבור בת משפחה -

דמי ניהול :

פנסיה: מצבירה 0.225% מהפקדה 0.0%

השתלמות: מצבירה 0.25% מהפקדה 0.0%

סכומים של מאות אלפי ש"ח.נאמר לה שזו הטבה מיוחדת עקב היותה עובדת בארגון גדול, שיש לו הסכם עם חברת הביטוח.

האם זה כזה "גרויסע מציאה" ?@אפ_על_פי_כן ההשתלמות ודאי מציאה גדולה. בפנסיה צריך לדייק את הסכום שיש ואת סכום ההפקדות בהערכה גסה מאוד אם הסכום הצבור מעל 200 אלף ומדובר במשכורת ממוצעת כבר עדיף 0.1 מצבירה ו1.5 ומטה מהפקדות.

-

@אפ_על_פי_כן ההשתלמות ודאי מציאה גדולה. בפנסיה צריך לדייק את הסכום שיש ואת סכום ההפקדות בהערכה גסה מאוד אם הסכום הצבור מעל 200 אלף ומדובר במשכורת ממוצעת כבר עדיף 0.1 מצבירה ו1.5 ומטה מהפקדות.

@השומר כתב בהעמלות האלו הגיוניות?:

@אפ_על_פי_כן ההשתלמות ודאי מציאה גדולה. בפנסיה צריך לדייק את הסכום שיש ואת סכום ההפקדות בהערכה גסה מאוד אם הסכום הצבור מעל 200 אלף ומדובר במשכורת ממוצעת כבר עדיף 0.1 מצבירה ו1.5 ומטה מהפקדות.

תודה על העזרה!

אני לא יכול להגיד כמה בדיוק המשכורת, כי אני לא יודע.

אני מעריך שמדובר במשכורת סביב 20 K, וסכום הצבירה בפנסיה סביב 400- 500 K. -

@השומר כתב בהעמלות האלו הגיוניות?:

@אפ_על_פי_כן ההשתלמות ודאי מציאה גדולה. בפנסיה צריך לדייק את הסכום שיש ואת סכום ההפקדות בהערכה גסה מאוד אם הסכום הצבור מעל 200 אלף ומדובר במשכורת ממוצעת כבר עדיף 0.1 מצבירה ו1.5 ומטה מהפקדות.

תודה על העזרה!

אני לא יכול להגיד כמה בדיוק המשכורת, כי אני לא יודע.

אני מעריך שמדובר במשכורת סביב 20 K, וסכום הצבירה בפנסיה סביב 400- 500 K.@אפ_על_פי_כן אם זה עד 540 אלף הצבירה, שווה להישאר במה שמציעים אם זה עובר את זה עדיף לעבור ל0.1 מצבירה ו1.5 אפילו מהפקדות (חישבתי לפי משכורת של 20 אלף כמובן שלהפוך 400 ל540 זה יכול להיות תוך שנה וקצת ובמקרים טובים אף פחות) בהצלחה.

-

@אפ_על_פי_כן אם זה עד 540 אלף הצבירה, שווה להישאר במה שמציעים אם זה עובר את זה עדיף לעבור ל0.1 מצבירה ו1.5 אפילו מהפקדות (חישבתי לפי משכורת של 20 אלף כמובן שלהפוך 400 ל540 זה יכול להיות תוך שנה וקצת ובמקרים טובים אף פחות) בהצלחה.

@השומר כתב בהעמלות האלו הגיוניות?:

@אפ_על_פי_כן אם זה עד 540 אלף הצבירה, שווה להישאר במה שמציעים אם זה עובר את זה עדיף לעבור ל0.1 מצבירה ו1.5 אפילו מהפקדות (חישבתי לפי משכורת של 20 אלף כמובן שלהפוך 400 ל540 זה יכול להיות תוך שנה וקצת ובמקרים טובים אף פחות) בהצלחה.

תודה רבה מאד

-

מברר עבור בת משפחה -

דמי ניהול :

פנסיה: מצבירה 0.225% מהפקדה 0.0%

השתלמות: מצבירה 0.25% מהפקדה 0.0%

סכומים של מאות אלפי ש"ח.נאמר לה שזו הטבה מיוחדת עקב היותה עובדת בארגון גדול, שיש לו הסכם עם חברת הביטוח.

האם זה כזה "גרויסע מציאה" ?@אפ_על_פי_כן

אפשר לשלוח לי למייל את הדו"ח הפקדות ואנסה לבדוק. -

אשמח לדעת על קרן פנסיה בהראל עם עמלות

האם ניתן לקבל עמלה נמוכה יותר וא"כ היכן מומלץ?

תודה רבה@חנינא זה מאד תלוי נתונים אישיים.

לדוגמה גודל משכורת, סכום מצטבר בפנסיה, הסכמי מקום עבודה, חבירות בארגון מקצועי והאם יש לך סוכן או לא (בסוף הסוכן מקבל כסף אז זה משפיע לרעה אבל מצד שני הוא יכול להפעיל קשרים לקבל הנחות).גם החישוב מה שווה תלוי ביחס בין הצבירה להפקדות החודשיות.

-

@חנינא זה מאד תלוי נתונים אישיים.

לדוגמה גודל משכורת, סכום מצטבר בפנסיה, הסכמי מקום עבודה, חבירות בארגון מקצועי והאם יש לך סוכן או לא (בסוף הסוכן מקבל כסף אז זה משפיע לרעה אבל מצד שני הוא יכול להפעיל קשרים לקבל הנחות).גם החישוב מה שווה תלוי ביחס בין הצבירה להפקדות החודשיות.

@משקיע-זהיר-מידי

הסכום המצטבר כ 250 אלש"ח

אין הסכם כלשהו וללא סוכן

הקרן בהראל בסנופי

לא אכפת לי לעבור קופה אם יש מקום מומלץ

ייש"כ

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}