תרומות ישראל - החל משנת 2026 עמותות ידווחו על תרומות ישירות לרשות המיסים

פנסיה, גמל וקרנות השתלמות

13

פוסטים

5

כותבים

586

צפיות

2

עוקבים

-

-

מתחילת 2026 כל עמותה חייבת לדווח אוטמטי,

עמותות שאין להם מערכת דגיטלית יצטרכו לעדכן ידנית במערכת של רשות המיסים.

לכאורה אין סיבה לשמור קבלות,

צריך לוודא שיש לעמותה את מספר ת.ז. שלך,

בשלב הנוכחי עדיין צריך לבקש החזר (כנראה בצורה קלה הרבה יותר, אבל עדיין צריך)

עובדי מדינה ובעתיד גם שאר העובדים יוכלו לקבל את ההחזר בחודש העוקב. -

בקובץ שפורסם אין התייחסות לזה

הכי טוב שתרשום על שמה ועל הת.ז. שלה -

הסתפקתי בזה גם,

אפשר לשער שלשמור קבלות לא יצטרכו גם בבן זוג,

האם זה יעבוד בתאום מס או רק בהחזר מס זה שאלה טובה.

כרגע מה שאני ראיתי אין אפשרות במערכת תאום מס לצרף קבלות של בן זוג.

אבל יכול להיות שבאופן אוטומטי משייכים את הקבלות של בני הזוג יחד בלי להדגיש את זה. -

-

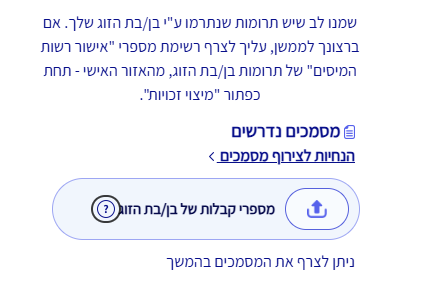

@שששששש תכנס לאזור האישי של רשות המיסים - מיצוי זכויות - תרומות.

https://secapp.taxes.gov.il/sr-ezor-ishi/main/donation

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}