myneto מערכת לניהול הוצאות והכנסות

כלכלת המשפחה

25

פוסטים

9

כותבים

1.2k

צפיות

7

עוקבים

-

https://www.myneto.co.il/?source=prog

יש סיכון בלהכניס פרטים למערכת

מי שמפתח מערכת כזו יכול לראות מה הפרטים שכל אחד הכניס?ענו על סקרים וצברו נקודות

מקבלים שוברים עם ביי מי -

@חופש-כלכלי למה לא הערת את ההערה הנ''ל באשכול https://forum.benakel.org/topic/427/מערכת-טלפונית-לניהול-ושליטה-בתקציב-החודשי/30 ?

וכן אותו סיכון קיים בגוגל וכו וגם מה כבר יכול לקרות עם מישהו יודע סכומים שאתה מרוויח -

https://www.myneto.co.il/?source=prog

יש סיכון בלהכניס פרטים למערכת

מי שמפתח מערכת כזו יכול לראות מה הפרטים שכל אחד הכניס?@חופש-כלכלי

זה נראה חלומי מדי.. ועוד בחינם...?

זה אמיתי...? או שזה מסוכן..? כאילו בר סכנא..?

יש למישהו מושג..? -

@חופש-כלכלי

זה נראה חלומי מדי.. ועוד בחינם...?

זה אמיתי...? או שזה מסוכן..? כאילו בר סכנא..?

יש למישהו מושג..?@ia90990 כתב בNET מערכת לניהול הוצאות והכנסות:

@חופש-כלכלי

זה נראה חלומי מדי.. ועוד בחינם...?

זה אמיתי...? או שזה מסוכן..? כאילו בר סכנא..?

יש למישהו מושג..?הוא מרוויח מההצטרפות לחשבון מסחר דרך הקישור שלו. ולכן בונה מערכת מושקעת שאנשים יהנו מזה חינם. ממש כמו המודל העסקי של גוגל שנותנים לאנשים מוצרים טובים חינם ומרווחים מהצד (אם כי להבדיל כאן לא מדובר בשימוש בנתונים שלכם)

-

גם אני יודע לקרוא את מה שהוא כתב בדף הראשי השאלה האם יש פה סיכון מסוים לחשיפה של אשראי בנק וכו'..?

או אפ' נתונים אישיים שיכולים לפגוע@ia90990 כתב בNET מערכת לניהול הוצאות והכנסות:

גם אני יודע לקרוא את מה שהוא כתב בדף הראשי השאלה האם יש פה סיכון מסוים לחשיפה של אשראי בנק וכו'..?

או אפ' נתונים אישיים שיכולים לפגועאם לא מזינים מספר אשראי מאיפה שידע?

-

באופן כללי לדעתי אין סיכון, לא צריך להעלות לשם מספר אשראי,

הסיכון היחיד שיכול להיות זה חשיפה של ההוצאות וההכנסות שלך,

זה יכול להיות לא נעים ובמקרים מסוימים יותר מזה.בעבר התחלתי לבנות מערכת דומה מאוד עם AI ואחד הדברים שחסמו אותי זה העניין של אבטחת המידע.

-

אפשר פשוט להיכנס בשם אחר

כמו כאן בפורום, רוב המשתמשים אנונימים

-

@ביזנייעס כתב בNET מערכת לניהול הוצאות והכנסות:

שאתה מתנזר מAI

אתה מוזמן לעשות קורס איך עושים מערכת כזו בAI

-

כרגע התחלתי להשתמש בה ומאוד מאוד אהבתי את הבהירות

רק חסר קצת ב"אידישקייט" ז"א שהוא מדי מדבר ישירות נגד הפקדה בגמ"ח לעומת שוק ההון

זה לא שאני בעד רק גמחי"ם למטרות גדולות כמו חתונה

רק שבשביל הפקדות קטנות כמו בר מצוה וכו' שאפשר להסתדר עם זה עדיין בגמ"ח

יש ממש השוואה שאתה יוצא ממש טיפש אם אתה שם בגמ"ח..

סוף כל סוף אנחנו יהודים אחרי הכל.. -

כרגע התחלתי להשתמש בה ומאוד מאוד אהבתי את הבהירות

רק חסר קצת ב"אידישקייט" ז"א שהוא מדי מדבר ישירות נגד הפקדה בגמ"ח לעומת שוק ההון

זה לא שאני בעד רק גמחי"ם למטרות גדולות כמו חתונה

רק שבשביל הפקדות קטנות כמו בר מצוה וכו' שאפשר להסתדר עם זה עדיין בגמ"ח

יש ממש השוואה שאתה יוצא ממש טיפש אם אתה שם בגמ"ח..

סוף כל סוף אנחנו יהודים אחרי הכל..@ia90990 ???

-

@ia90990 ???

@הקול-השפוי

יש שם השוואה ממש ברורה וחדה "בפנים" מה ההפסד מלהפקיד בגמ"ח לעומת השקעה בשוק ההון - הכל טוב ויפה אבל סופו של דבר זה לא יהודי אחרי הכל...

פירותיהם בעוה"ז זה גמ"ח ...

אין בעיה שהתירו לצורך חתונה שזה כבר ממש חייך קודמין...

אבל לדברים קטנים שרובא דעלמא מסתדרים...

חבל שלא מחלקים שמה... -

@חופש-כלכלי

זה נראה חלומי מדי.. ועוד בחינם...?

זה אמיתי...? או שזה מסוכן..? כאילו בר סכנא..?

יש למישהו מושג..? -

כרגע התחלתי להשתמש בה ומאוד מאוד אהבתי את הבהירות

רק חסר קצת ב"אידישקייט" ז"א שהוא מדי מדבר ישירות נגד הפקדה בגמ"ח לעומת שוק ההון

זה לא שאני בעד רק גמחי"ם למטרות גדולות כמו חתונה

רק שבשביל הפקדות קטנות כמו בר מצוה וכו' שאפשר להסתדר עם זה עדיין בגמ"ח

יש ממש השוואה שאתה יוצא ממש טיפש אם אתה שם בגמ"ח..

סוף כל סוף אנחנו יהודים אחרי הכל..לגבי ההשוואה לגמ״חים אתה צודק ואני אשנה את זה.

הכוונה שלי הייתה שבהשוואה כלכלית נטו זה באמת לא משתלם לשים בגמ״ח.

אם המטרה היא באמת גמילות חסדים ולתרום לאחר זה משהו אחד, אם המטרה היא לדאוג שיהיה כסף לחתן את הילד עוד 18 שנה זה לא החלטה נכונה כלכלית .

אבל אתה צודק ואתקן.

-

שלום וברכה,

אני המפתח של המערכת של myneto וזה באמת בחינם.

דיווח גם טלפוני בשיחה וגם בהודעה בווצאפ למי שרלוונטי.

מוזמנים להתנסות ובכל מקרה אני שמח לשמוע כל ביקורת כדי לשפר את המערכת כל הזמן

")

@יאיר22 תודה רבה

איך מתחברים ומדווחים דרך הטלפון? לא מצאתי באתר פירוט על זה -

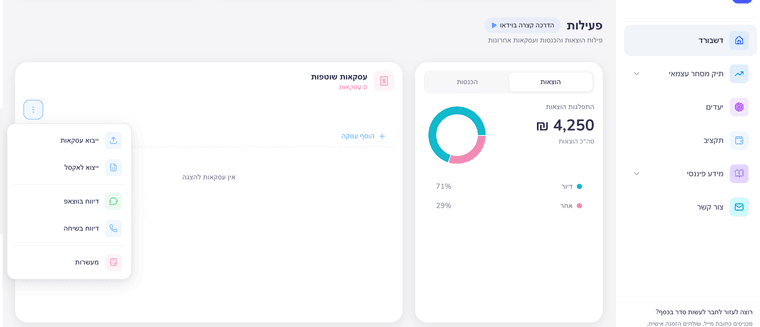

בעמוד הראשי בחלק של עסקאות שוטפות לוחצים על ה3 נקודות ואז נפתח לך תפריט עם דיווח בשיחה.

מצרף קישור ליוטיוב לסרטון הסבר פתוח בנטפרי: https://youtu.be/6scb7CSXIyE

-

@יאיר22 מדהים

אבל איך מוסיפים שם עוד טלפונים?

מדובר בטלפונים שכבר עדכנתי בהגדרות@פשוט-יהודי

אפשר להוסיף דרך ההגדרות עד 3 מספרי טלפון שידווחו לאותו משתמש.וכמובן שזה בחינם

-

@פשוט-יהודי

אשמח לדעת מה הבעיות שמצאת במערכת שלי? אני משפר אותה כל הזמן.

מאפשרת דיווח טלפוני בחינם לגמרי!

ועוד המון דברים https://www.myneto.co.il@יאיר22 אני לא הסתדרתי בכלל עם העלאת הנתונים מקובץ אקסל, או שהוא לא זיהה את התאריכים נכון, או שהוא לא קרא נכון את האקסל

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}