קרנות ממונפות - האם ואיך ?

-

אכן. אני לא מבין כלום בהשקעות והפסדתי גם יותר מ200,000 ש"ח בקורונה. אבל הרווחתי הרבה יותר. יועצת ההשקעות שלי טענה שאני ועוד "זקן חכם" היחידים שמכניסים כסף בנפילות בכל התיקים שלה. כל השאר מוציאים.

תנוח דעתכם... מי שמפחד ש"יפזר" סיכונים... רק אל תתפלאו אם אחרים ירוויחו יותר מכם.

כמובן כל מה שכתבתי למשקיעים לטווח רחוק בכסף "מיותר" או שהם יכולים להחזיר אותו -

@מבין-עניין כתב בקרנות ממונפות - האם ואיך ?:

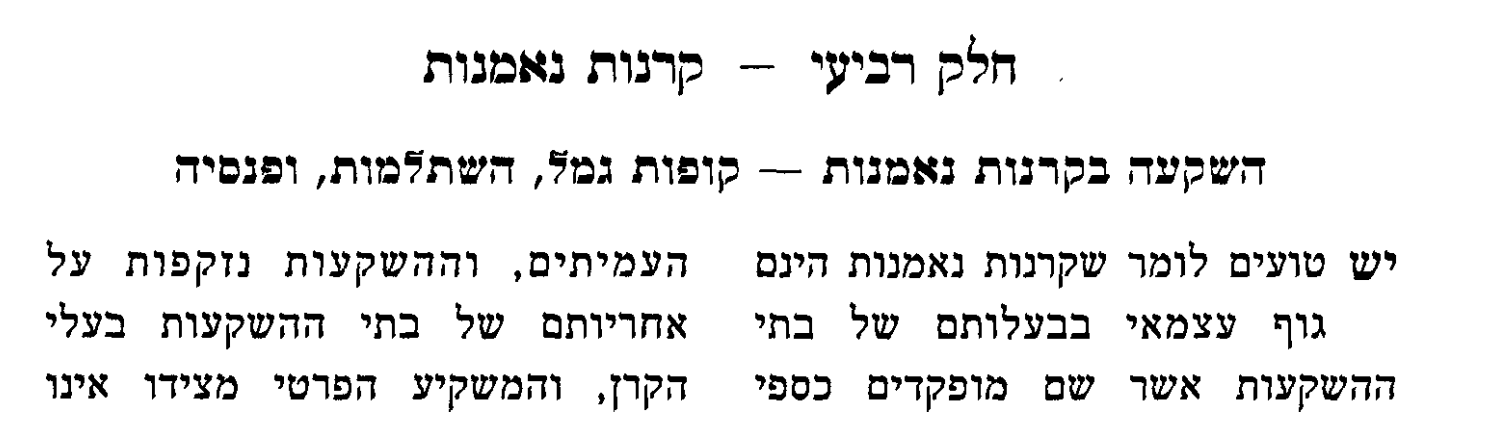

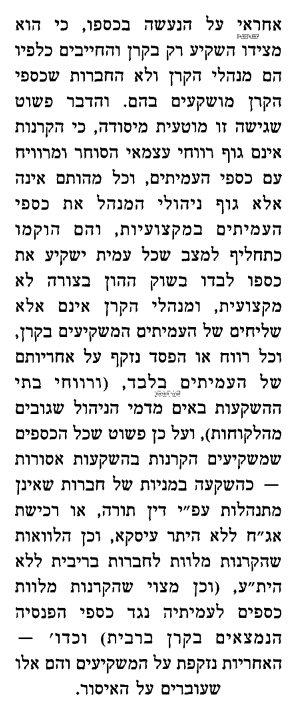

אני אסביר אם לא הייתי ברור. בקרנות נאמנות יש בעלות על הקרן לא על הנייר שמנהל הקרן קונה. הוא לא קונה את זה בשבילך ואין לך בעלות על מה שהוא קונה רק על ה"נייר" של הקרן, לכן לא משנה מה יש בקרן, זה לא קשור אליך.

גם מניה בעיקרון היא רק "מכשיר פיננסי" אלא שבמניות, זה סוג של שותפות בחברה (וגם על זה חלקו רבים) אבל קרן נאמנות זה אוסף של השקעות. זה רק "מכשיר פיננסי"אני אשמח מאוד אם תסביר את דבריך,

האם למדת את הסוגיא וכך יצא לך,

האם זו דעת הרבנים שלך.

על סמך מה אתה כותב כאלו דברים.

זו סברא שלך

אני לא מתווכח על עובדות אני רוצה ראיות.ובינתיים אני אביא את הגישה המקובלת שמנהל הקרן משקיע עבור העמית שקנה יחידת נייר ערך, זה בין בקרנות נאמנות ובין בקרנות פנסיה.

מתוך המאמר של הרב שפרן שכותב עליך שאתה טועה.

ואדרבה, יש שקטו שקרן נאמנות זה יותר חמור ממניה, מכיון שבהחזקת מניה אתה לא מצביע ואין לך שום השפעה על החברה, ואילו בקרן נאמנות מנהל הקרן מצביע עבורך.

אמנם הרב שפרן עצמו מתיר שם מטעמים אחרים.@צמיחה כתב בקרנות ממונפות - האם ואיך ?:

אני אשמח מאוד אם תסביר את דבריך,

האם למדת את הסוגיא וכך יצא לך,

האם זו דעת הרבנים שלך.כך פסק לי אחד הרבנים בעבר. אבל אני לא מונח לגמרי בסוגיה וזה גם לא המקום. ברור לי שיש חולקים. גם מתוך הדברים שהבאת נראה יש מחלוקת האם בעלי המניות הם בעלי הקרן או שבעלי הקרן שליחים של רוכשי הנייר לקנות את המניות או אגרות החוב.

לא לוקח אחריות רק הבאתי צד -

אכן. אני לא מבין כלום בהשקעות והפסדתי גם יותר מ200,000 ש"ח בקורונה. אבל הרווחתי הרבה יותר. יועצת ההשקעות שלי טענה שאני ועוד "זקן חכם" היחידים שמכניסים כסף בנפילות בכל התיקים שלה. כל השאר מוציאים.

תנוח דעתכם... מי שמפחד ש"יפזר" סיכונים... רק אל תתפלאו אם אחרים ירוויחו יותר מכם.

כמובן כל מה שכתבתי למשקיעים לטווח רחוק בכסף "מיותר" או שהם יכולים להחזיר אותו@מבין-עניין

היועצת השקעות שלך המליצה לך לקנות קרנות ממונפות לטווח ארוך?

כמה אחוז מהתיק? -

היועצת שלי... היו לי ארבע במשך השנים. שתיים הבינו את הראש שלי. לשתיים "היה קשה". הראשונה המליצה לי על ממונפת יותר ממה שהייתה לי. כעיקרון כל התיק ומידי פעם ניסתה להכניס לי עוד קרנות שלא הוכיחו את עצמן בטווח של חודשים. היועצת השניה שהבינה את הראש שלי, ממש עצרה אותי מלמכור ולפזר. היא טענה שבטווח הרחוק אני עושה את הדבר הנכון. גם אם השוק נראה כרגע פחות טוב האינדיקציות מראות שלטווח הרחוק אם אני לא צריך את הכסף שלא אמכור.

אבל מי אני אדם קטן... גם יועצים צריכים פרסה. אני רק פרסתי את מה שאני עשיתי ומה שאני חושב. ברור שזה לא מתאים לכולם.

-

היועצת שלי... היו לי ארבע במשך השנים. שתיים הבינו את הראש שלי. לשתיים "היה קשה". הראשונה המליצה לי על ממונפת יותר ממה שהייתה לי. כעיקרון כל התיק ומידי פעם ניסתה להכניס לי עוד קרנות שלא הוכיחו את עצמן בטווח של חודשים. היועצת השניה שהבינה את הראש שלי, ממש עצרה אותי מלמכור ולפזר. היא טענה שבטווח הרחוק אני עושה את הדבר הנכון. גם אם השוק נראה כרגע פחות טוב האינדיקציות מראות שלטווח הרחוק אם אני לא צריך את הכסף שלא אמכור.

אבל מי אני אדם קטן... גם יועצים צריכים פרסה. אני רק פרסתי את מה שאני עשיתי ומה שאני חושב. ברור שזה לא מתאים לכולם.

@מבין-עניין

נראה שאתה יכול לעשות לעצמך יעוץ אין סיבה להחליף 4 יועצים אתה פשוט צריך לשחרר כנפים ולעוף לבד -

@מבין-עניין

נראה שאתה יכול לעשות לעצמך יעוץ אין סיבה להחליף 4 יועצים אתה פשוט צריך לשחרר כנפים ולעוף לבד@ניסים כתב בקרנות ממונפות - האם ואיך ?:

נראה שאתה יכול לעשות לעצמך יעוץ אין סיבה להחליף 4 יועצים אתה פשוט צריך לשחרר כנפים ולעוף לבד

הבנק החליף. חבר

-

אני יודע

שאלתי את @מבין-עניין למה הוא משקיע בבנק ולא במסחר עצמאי -

בבנק השגתי הנחה מאד גדולה. דמי משמרת 0.1 אחוז (כלומר 0.001) לשנה. כמובן אין עמלות קניה ומכירה בקרנות נאמנות.

בעבר דיברתי עם שני בתי השקעות שהציעו לי עמלות נמוכות רק בתנאי שהם "ינהלו" את הכסף שלי לפי מסלולים שלהם. עד כמה שזכור לי, רכישת קרן נאמנות ספציפית לא היתה מוזילה לי את העמלות, ולהיפך.

אבל אולי אני טועה. אדרבא, אשמח לשמוע.ועוד שיקול... בגלל התיק הגדול שיש לי בבנק אני נחשב ללקוח מאד טוב ומקבל למשל הלוואות בריבית נמוכה מאד. (למשל P+0.8) הלוואה מיידית ללא בטחונות. שימש אותי גם להשקעות כשהשוק נפל.

-

בבנק השגתי הנחה מאד גדולה. דמי משמרת 0.1 אחוז (כלומר 0.001) לשנה. כמובן אין עמלות קניה ומכירה בקרנות נאמנות.

בעבר דיברתי עם שני בתי השקעות שהציעו לי עמלות נמוכות רק בתנאי שהם "ינהלו" את הכסף שלי לפי מסלולים שלהם. עד כמה שזכור לי, רכישת קרן נאמנות ספציפית לא היתה מוזילה לי את העמלות, ולהיפך.

אבל אולי אני טועה. אדרבא, אשמח לשמוע.ועוד שיקול... בגלל התיק הגדול שיש לי בבנק אני נחשב ללקוח מאד טוב ומקבל למשל הלוואות בריבית נמוכה מאד. (למשל P+0.8) הלוואה מיידית ללא בטחונות. שימש אותי גם להשקעות כשהשוק נפל.

@מבין-עניין אשמח לדעת באיזה סכומים הבנק אישר הלוואה לכמה זמן והאם גם גרייס חלק מהזמן.

-

עוד משהו חשוב מאד בכל הגישה שלי להשקעות...

לא. אני לא מבין גדול בכל נבכי ההשקעות. כיהודי מאמין אני מחוייב לעשות השתדלות. אם בגדול ההשקעה לדעתי חכמה והגיונית אני "משאיר" להקב"ה את ה"עבודה". החכמה שלי לא תועיל יותר. לא מגזים יותר מידי בלנסות להכות את השוק או את ההשגחה הפרטית -

@מבין-עניין אשמח לדעת באיזה סכומים הבנק אישר הלוואה לכמה זמן והאם גם גרייס חלק מהזמן.

@השומר כתב בקרנות ממונפות - האם ואיך ?:

אשמח לדעת באיזה סכומים הבנק אישר הלוואה לכמה זמן והאם גם גרייס חלק מהזמן.

יחסית לאחרונה 100,000 ל7 שנים. לא ניסיתי גרייס. בעבר נתן לי הלוואה גם של 300,000 ש"ח לכ- 6 שנים, בריבית מאד נמוכה ביחס לשוק אז (לא זוכר כמה) ההלוואה הזו הייתה מיועדת לסוג של בלון עד קבלת משכנתא. אז אין לי מידע

-

@מבין-עניין כתב בקרנות ממונפות - האם ואיך ?:

אני אסביר אם לא הייתי ברור. בקרנות נאמנות יש בעלות על הקרן לא על הנייר שמנהל הקרן קונה. הוא לא קונה את זה בשבילך ואין לך בעלות על מה שהוא קונה רק על ה"נייר" של הקרן, לכן לא משנה מה יש בקרן, זה לא קשור אליך.

גם מניה בעיקרון היא רק "מכשיר פיננסי" אלא שבמניות, זה סוג של שותפות בחברה (וגם על זה חלקו רבים) אבל קרן נאמנות זה אוסף של השקעות. זה רק "מכשיר פיננסי"אני אשמח מאוד אם תסביר את דבריך,

האם למדת את הסוגיא וכך יצא לך,

האם זו דעת הרבנים שלך.

על סמך מה אתה כותב כאלו דברים.

זו סברא שלך

אני לא מתווכח על עובדות אני רוצה ראיות.ובינתיים אני אביא את הגישה המקובלת שמנהל הקרן משקיע עבור העמית שקנה יחידת נייר ערך, זה בין בקרנות נאמנות ובין בקרנות פנסיה.

מתוך המאמר של הרב שפרן שכותב עליך שאתה טועה.

ואדרבה, יש שקטו שקרן נאמנות זה יותר חמור ממניה, מכיון שבהחזקת מניה אתה לא מצביע ואין לך שום השפעה על החברה, ואילו בקרן נאמנות מנהל הקרן מצביע עבורך.

אמנם הרב שפרן עצמו מתיר שם מטעמים אחרים.@צמיחה כתב בקרנות ממונפות - האם ואיך ?:

אני אשמח מאוד אם תסביר את דבריך,

האם למדת את הסוגיא וכך יצא לך,

האם זו דעת הרבנים שלך.

על סמך מה אתה כותב כאלו דברים.

זו סברא שלך

אני לא מתווכח על עובדות אני רוצה ראיות.החלטתי בכל אופן קצת להיכנס לעובי הקורה. כאן יש פירוט של הכשרויות ההיתרים והאיסורים למעשה כפי שבאמת הכשרויות עובדות. תמצא שם גם את מה שחיפשת.

בין השאר, דעת הרב אליישיב שהחזקת מניות אין בהן בעלות כלל, מניות וקרנות חו"ל שאין בהן חשש כלל והחזקת קרנות שבאופן כללי לא חמור יותר ממניות. -

לגבי דעת הרב אלישיב ראיתי שהתלמידים שלו חלוקים בדעתם

לא זוכר איפה ראיתי את זה

כשאמצא אעלה את זה@בן-עליה כתב בקרנות ממונפות - האם ואיך ?:

לגבי דעת הרב אלישיב ראיתי שהתלמידים שלו חלוקים בדעתם

לא זוכר איפה ראיתי את זה

כשאמצא אעלה את זהחלמידים חלוקים זה גם דעות. לא רק הדעה המחמירה היא הנכונה

-

@בן-עליה כתב בקרנות ממונפות - האם ואיך ?:

התלמידים חלוקים בדעתו

כנראה שאין מקום שדעתו כתובה בפירושנו ברור... כמו רוב דעותיו של הרב אליישיב זצ"ל. בכל מקרה זו דעת הרב דביר. ללא ספק מקור חשוב מאד. אבל אין ויכוח. יש דעות בנושא. וכל אחד יעשה כדעת הסמכות שלו.

בכל מקרה... כדאי לדעת שבכל תחומי ההלכה, לפעמים כתובים הרבה דברים בספרים שונים, בפועל לבתי ההוראה יש את ההוראה המקובלת. לכן חושב שיותר נכון לבדוק מה מורים ה'כשרויות' שבנושא. -

למי שרוצה מצאתי את האתר הזה https://rhon.co.il/kosher/

יש שם את כל הניירות הכשרות לכל אירגוני הכשרות

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}