שיתוף | Excelnik - מערכת לניהול תקציב והון אישי

כלכלת המשפחה

9

פוסטים

5

כותבים

467

צפיות

4

עוקבים

-

אחרי המון התנסויות במערכות שונות וכמה גירסאות אקסל מתקדמות יותר או פחות שהיו לי פיתחתי יחד עם ג'מיני את התוצר הבא.

מוזמנים לנסות

דיסקליימר חשוב: הורדת התוכנה והשימוש בה הם על דעת המשתמש ובאחריותו בלבד ואין משום לקיחת אחריות לכל נזק שיגרם על ידי ההורדה ו/או השימוש בתוכנה

גילוי נאות: ניסיתי לא מעט פלטופרמות בשנים האחרונות ובחלק משמעותי מהפיצ'רים לקחתי השראה ממערכות כאלה ואחרות.

לפני שנתחיל, ניתן להעביר את התוכנה אבל אסור באיסור חמור לעשות בה כל שימוש מסחרי מכל סוג שהוא ושארית ישראל לא יעשו עוולה.

אז המערכת הזו מיועדת בעיקר לניהול התקציב השוטף כולל תכנון תקציב בסיסי.

יש גם ניהול הון וחובות אבל הוא זניח יותר.

המערכת היא מקומית ונשמרת על המחשב בלבד, אין שום סנכרון לרשת בשום שלב והנתונים שלכם מוגנים ופרטיים.

כמה נקודות עיקריות שהציקו לי מאד במערכות אחרות והשקעתי בהן הרבה זמן באפיון ובפתרון באגים.-

הפרדה בין תזרים לתקציב. המטרה של הרעיון היא ליצור הפרדה בין שורת העו"ש בבנק לבין תכנון ומימוש התקציב בפועל, כך למשל ניתן להתמודד עם הלוואות מבלי לעוות את הנתונים, הלוואה לא תרשם כהכנסה בתקציב אבל כן תוצג בתזרים ותציג את המצב בעו"ש. לי זה מאד שימושי, אחרים יחשבו שזה מיותר, מי שמצליח להסדר בלי זה אני מוריד בפניו את הכובע.

כחלק מהאסטרטגיה הזו המערכת מחשבת תנועות לפי תאריך ערך ולא לפי תאריך עסקה, בחיובי אשראי אני מזין תאריך ערך את תאריך החיוב, כמובן שניתן להזין תאריך עסקה גם בתאריך ערך ולשקף נתונים של חודש קלנדרי ולא של מחזורי חיוב. -

זיהוי אוטומטי של בתי עסק. המערכת שומרת את הקטגוריות ששייכתם לבתי עסק ומזהה לבד את התנועות החדשות, בתי עסק ששייכים לכמה קטגוריות יקבלו את הקטגוריה הנפוצה יותר, בכל מקרה המערכת תשאל לפני הביצוע.

-

מנגנון פיצול תנועות. מאפשר לפצל תנועות לכמה רשומות, הרשומה המקומית נשמרת והחדשות מקושרות אליה.

-

מנגנון קיזוז. מאפשר לקזז תנועות הכנסה והוצאה אחת כנגד השניה, לי ברמה האישית זה מאד שימושי, לאחרים פחות, זכותכם. לדוגמא, קניתי לאחי משהו בסופר והוא מחזיר לי בהעברה, במקום לרשום הוצאת מזון של X₪ - מה שינפח את התקציב ולא ישקף את האמת - אני מקזז את ההחזר עם ההוצאה המקורית וכך איזון התקציב נשמר, המערכת יודעת להתמודד גם במקרה של שארית מקיזוז.

והנה כמה תמונות מהמערכת, יש טאבים בלי תמונות, אתם מוזמנים לנסות אותם ולראות.

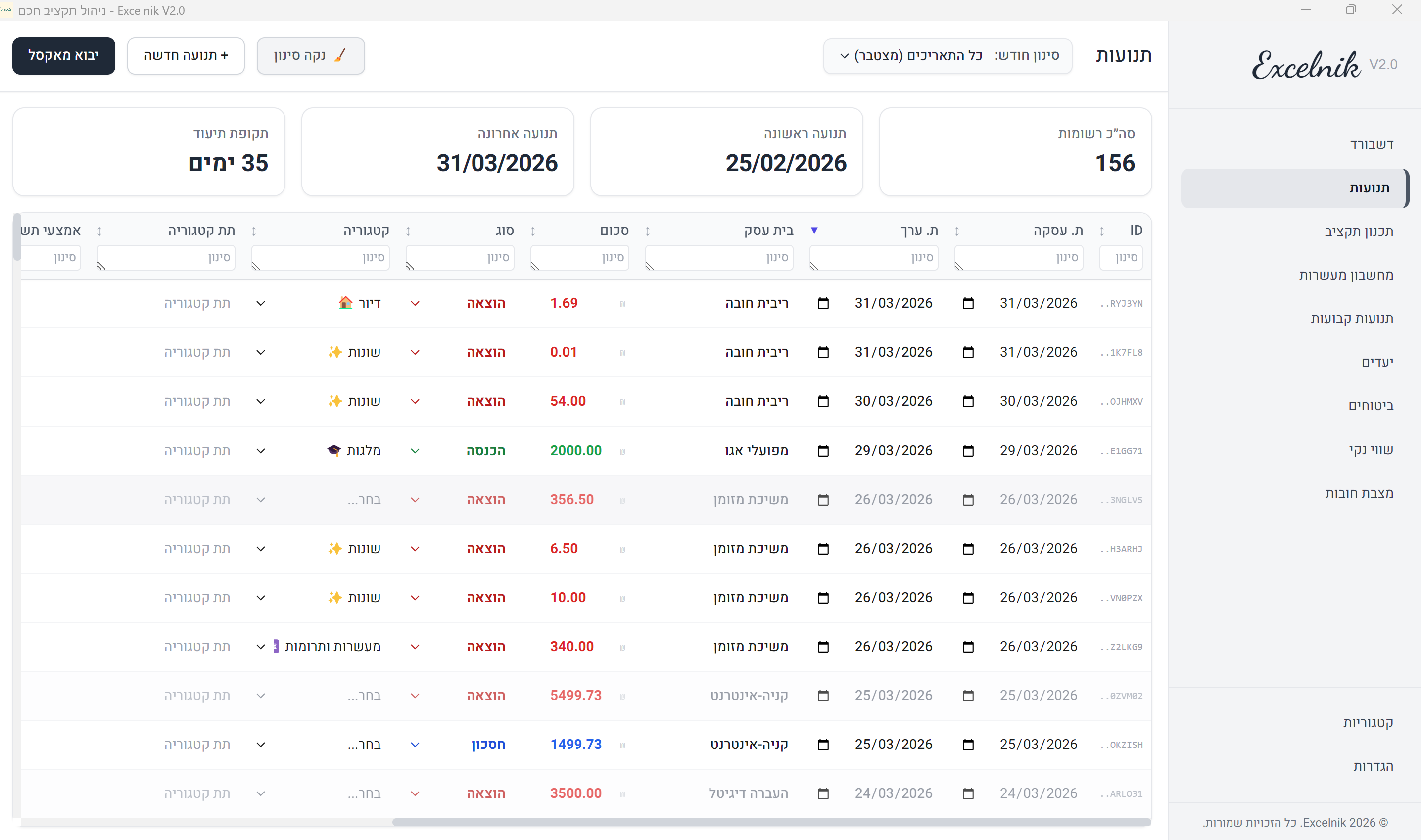

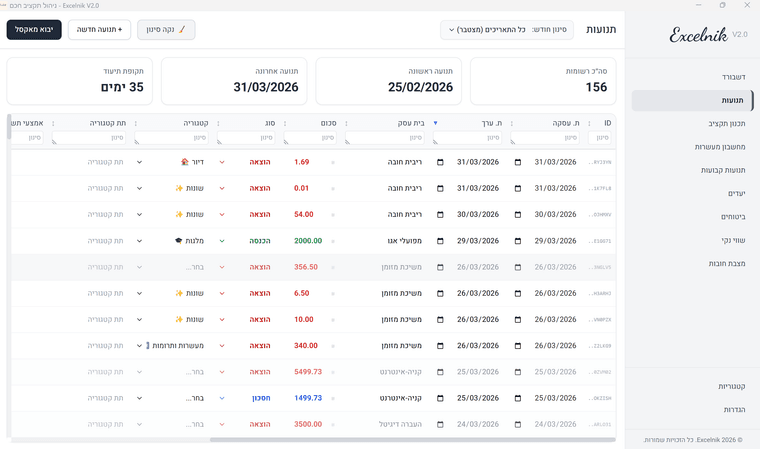

ככה נראה גליון התנועות, הלחצנים של פיצול, קיזוז, שכפול ומחיקה נמצאים בסוף השורות.

כמובן שניתן לייבא מאקסל, המערכת תזהה את רוב בתי העסק בעצמה ותעביר לכם לאישור, אם יש כפלות של תנועה היא תתריע על כך.

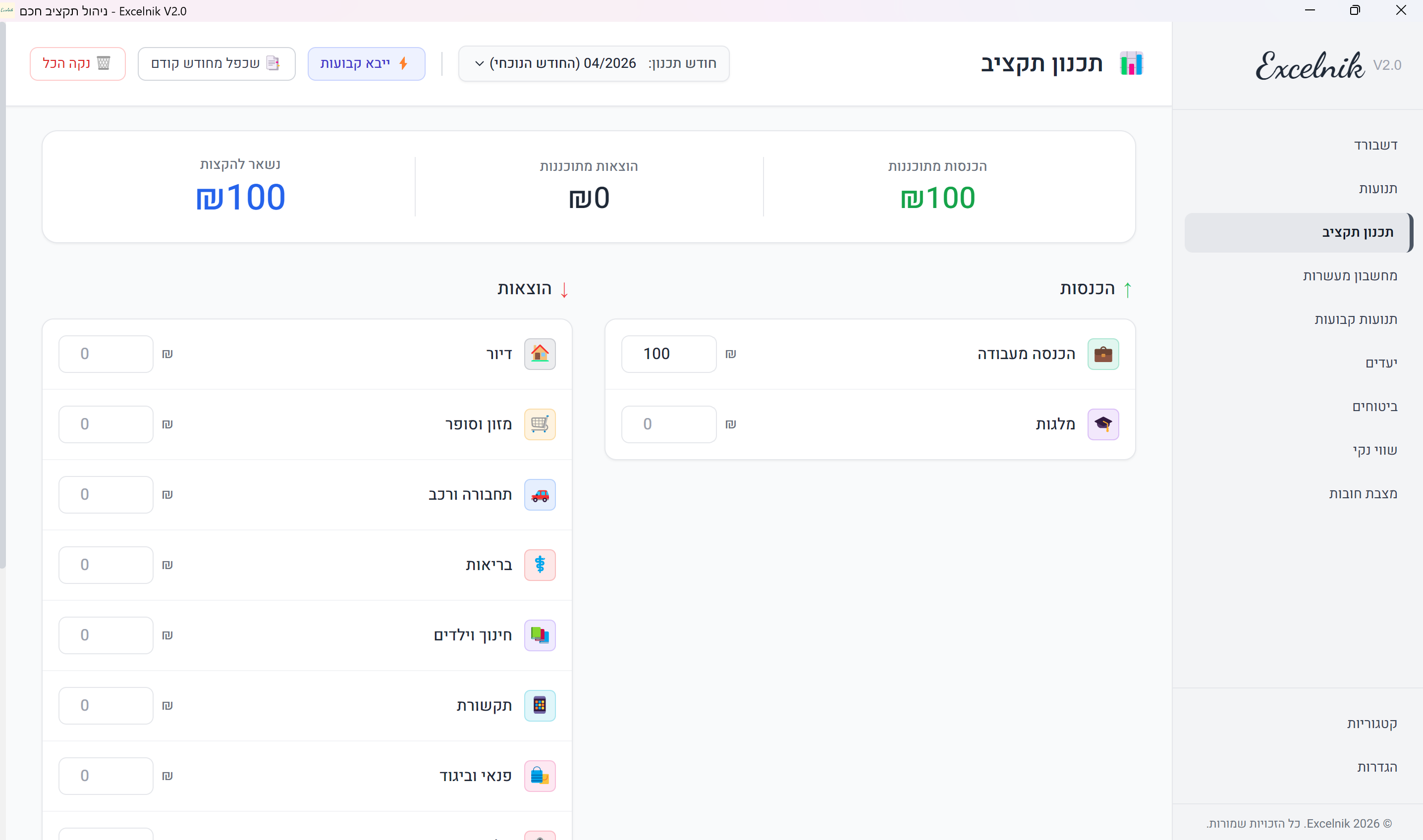

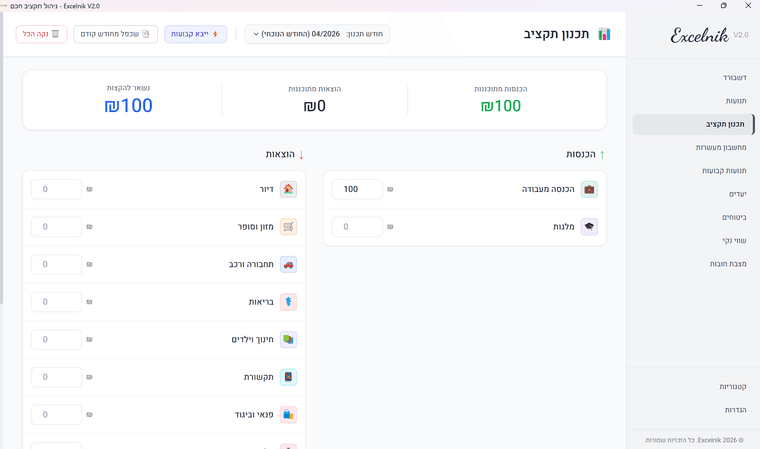

זה גליון תכנון תקציב, ניתן לשכפל מחודש קודם, מקל על שמירת רצף, יש גם פיצ'ר שמייבא את כל עסקאות התשלומים מטאב התשלומים וחוסך את החישוב שלהן.

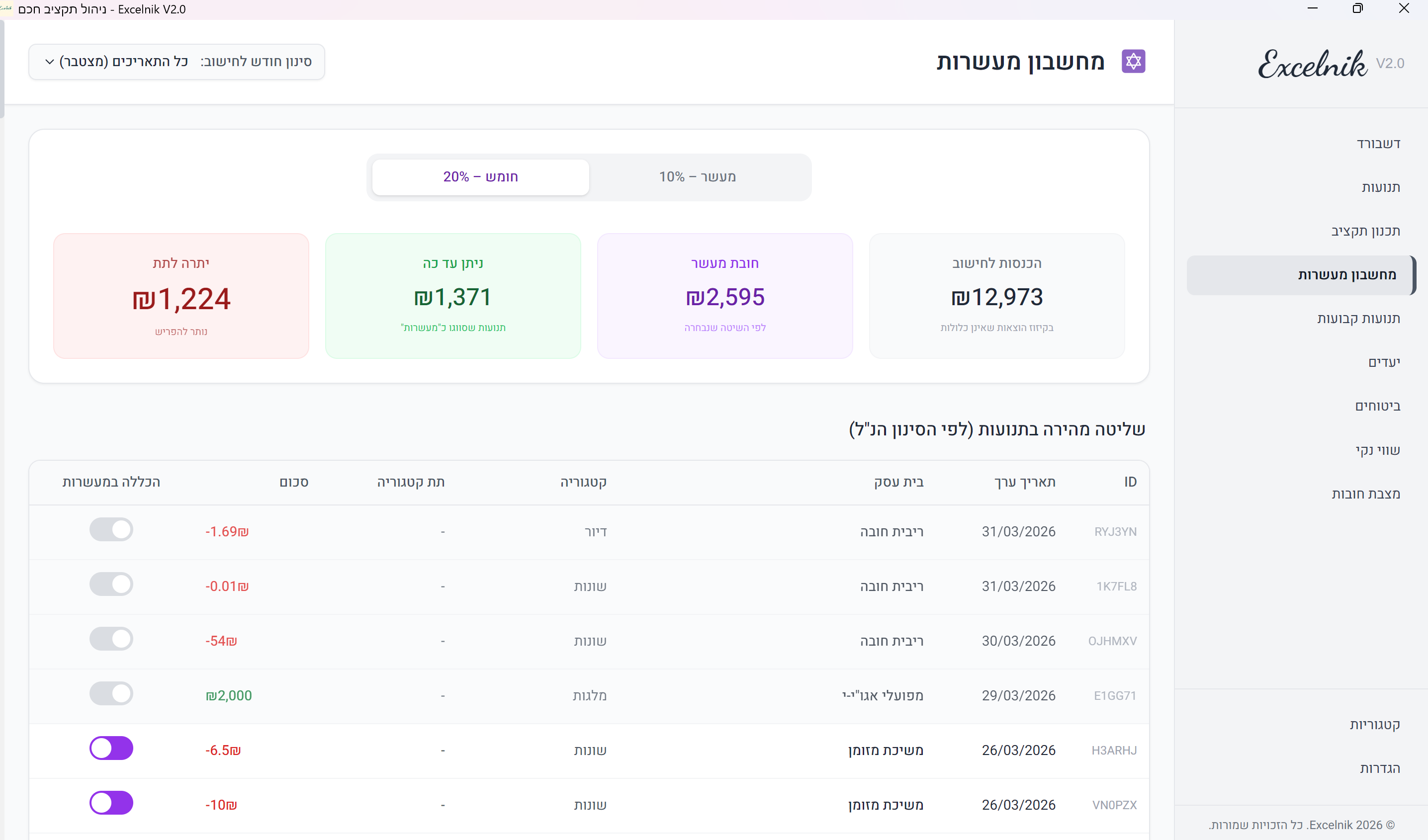

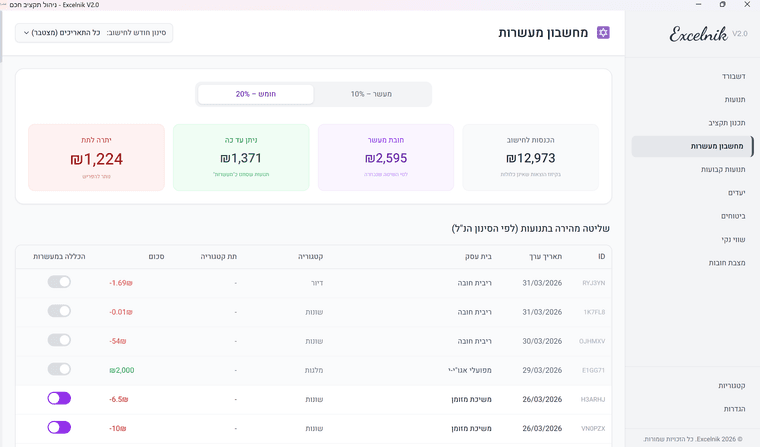

גליון חישובי מעשרות, כולל אפשרות לחומש.

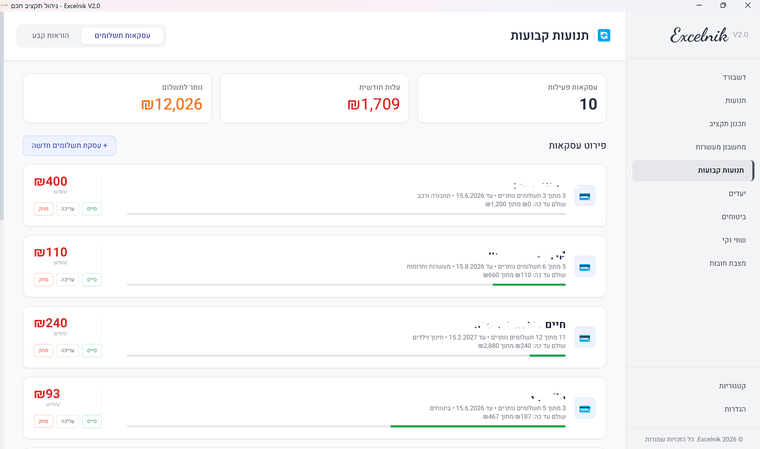

גליון תשלומים

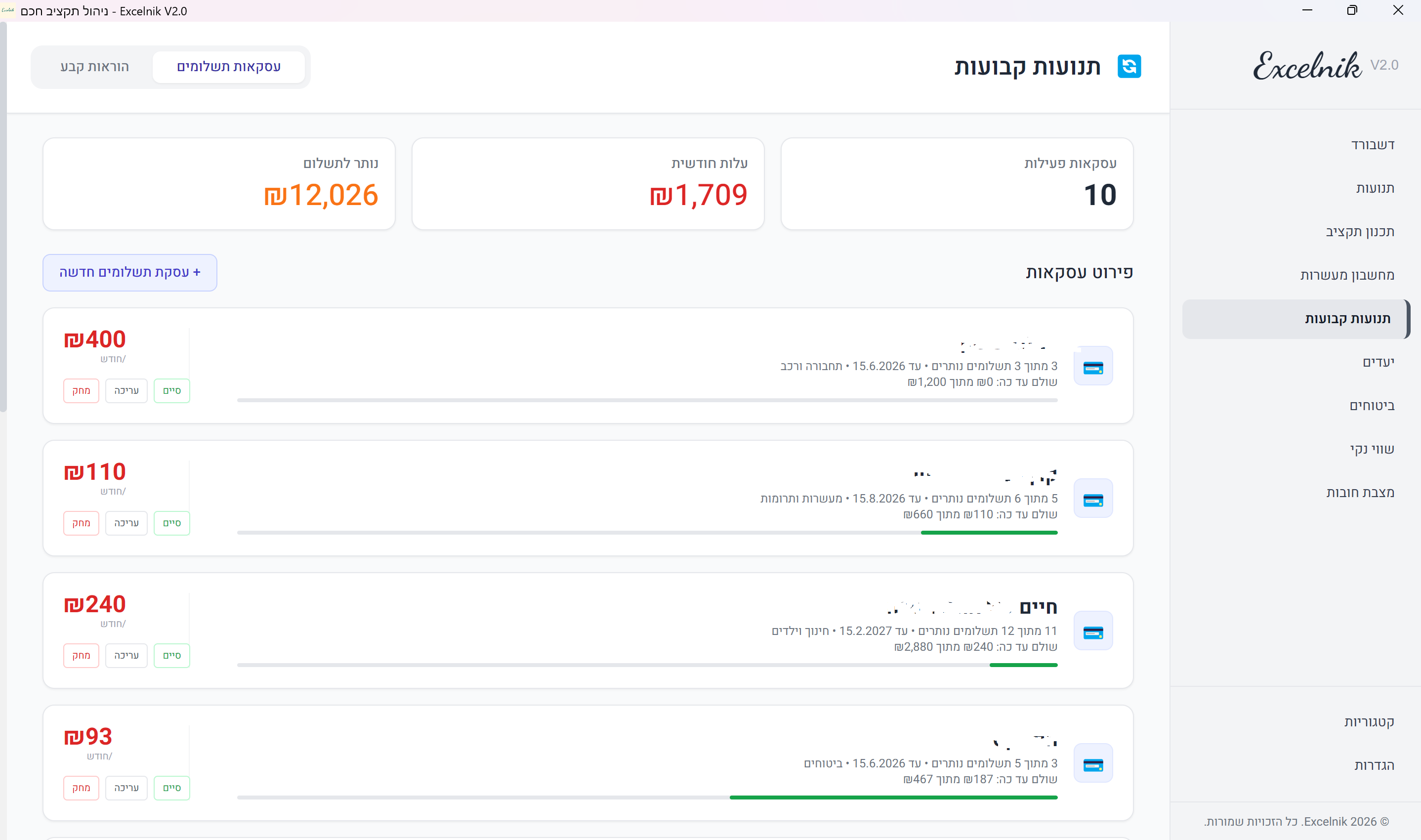

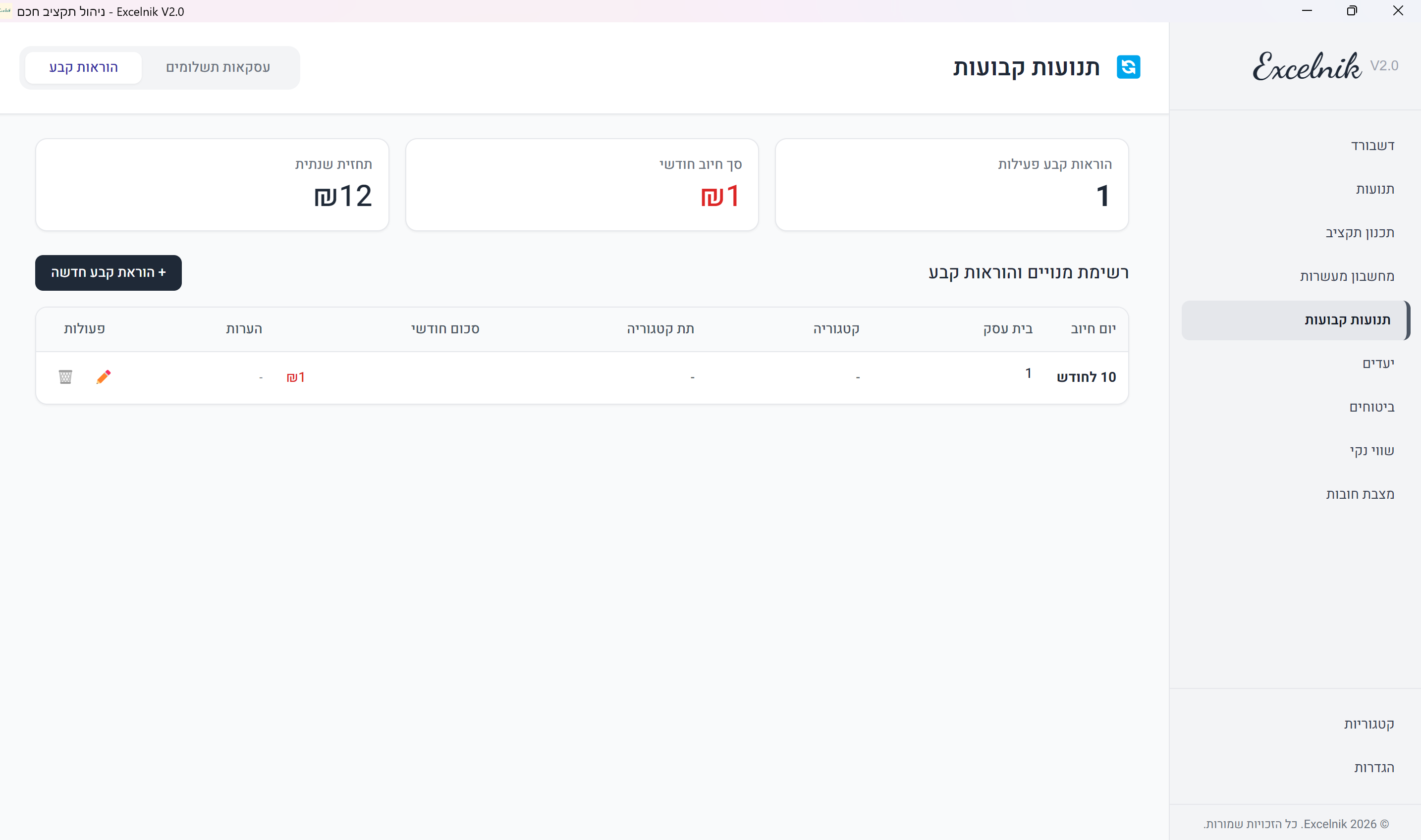

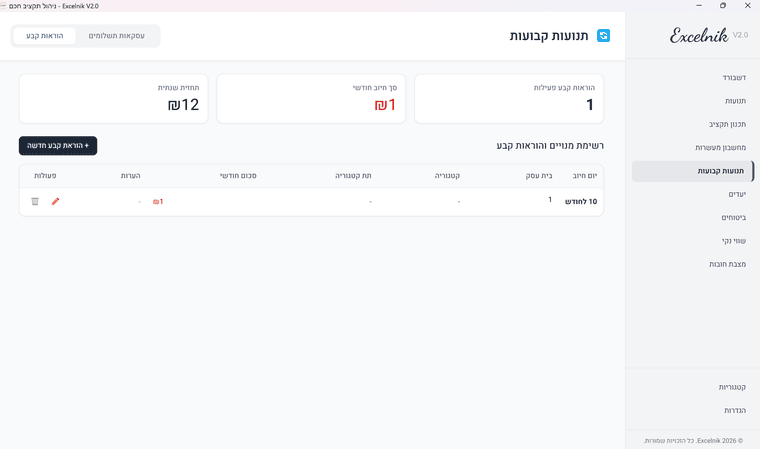

גליון הוראות קבע

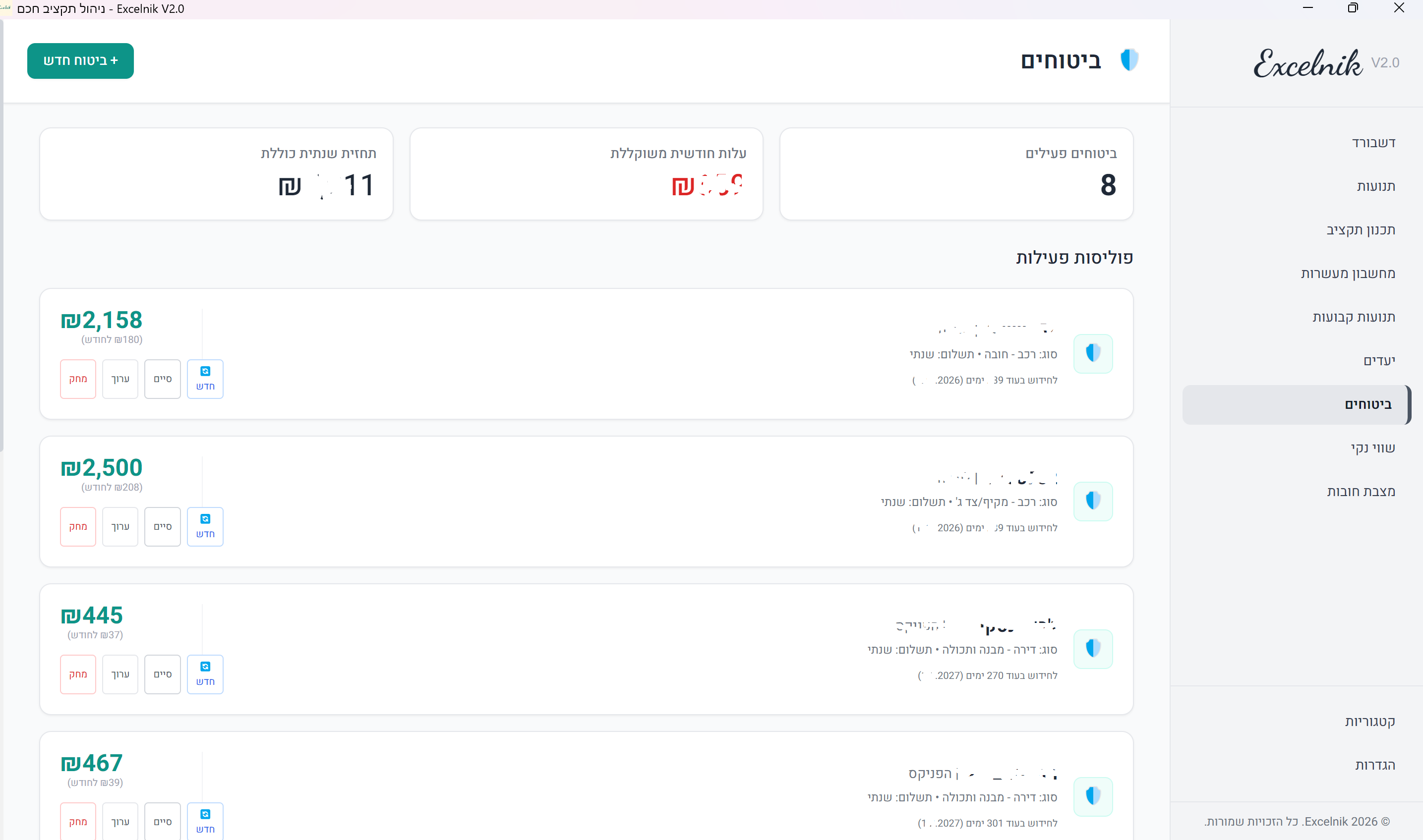

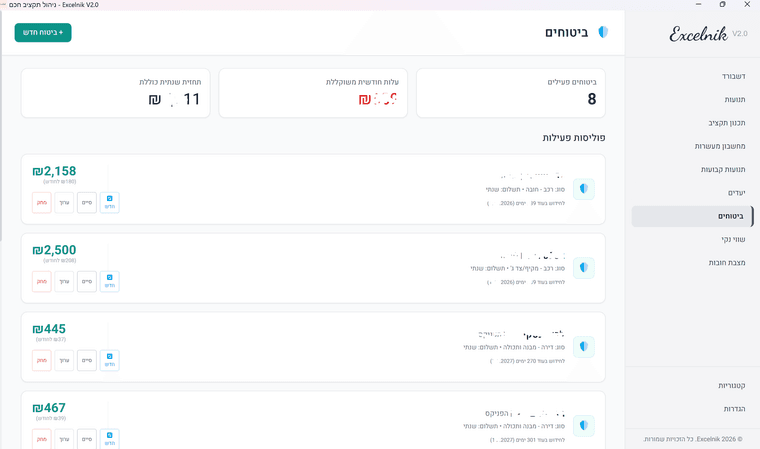

גליון ביטוחים, כולל התראה לחידוש בהתקרב המועד

את שאר הטאבים אני מזמין אתכם לנסות.

הערות והארות' תמיכה או סתם פרגונים יתקבלו בברכה כאן או במייל Excelnik.az@gmail.com.קובץ התקנה

הקובץ דחוס ונמצא בדרייב, במקרה של חסימה אשמח אם תודיעוני. -

-

שלום

בניתי מערכת ממש מפותחת עם המון אפשרויות ועם אלפי משתמשים שכבר שיפרו אותה בדיוק לטובת ניהול התקציב

המערכת בחינם")

מוזמנים לנסות https://www.myneto.co.il -

אחרי המון התנסויות במערכות שונות וכמה גירסאות אקסל מתקדמות יותר או פחות שהיו לי פיתחתי יחד עם ג'מיני את התוצר הבא.

מוזמנים לנסות

דיסקליימר חשוב: הורדת התוכנה והשימוש בה הם על דעת המשתמש ובאחריותו בלבד ואין משום לקיחת אחריות לכל נזק שיגרם על ידי ההורדה ו/או השימוש בתוכנה

גילוי נאות: ניסיתי לא מעט פלטופרמות בשנים האחרונות ובחלק משמעותי מהפיצ'רים לקחתי השראה ממערכות כאלה ואחרות.

לפני שנתחיל, ניתן להעביר את התוכנה אבל אסור באיסור חמור לעשות בה כל שימוש מסחרי מכל סוג שהוא ושארית ישראל לא יעשו עוולה.

אז המערכת הזו מיועדת בעיקר לניהול התקציב השוטף כולל תכנון תקציב בסיסי.

יש גם ניהול הון וחובות אבל הוא זניח יותר.

המערכת היא מקומית ונשמרת על המחשב בלבד, אין שום סנכרון לרשת בשום שלב והנתונים שלכם מוגנים ופרטיים.

כמה נקודות עיקריות שהציקו לי מאד במערכות אחרות והשקעתי בהן הרבה זמן באפיון ובפתרון באגים.-

הפרדה בין תזרים לתקציב. המטרה של הרעיון היא ליצור הפרדה בין שורת העו"ש בבנק לבין תכנון ומימוש התקציב בפועל, כך למשל ניתן להתמודד עם הלוואות מבלי לעוות את הנתונים, הלוואה לא תרשם כהכנסה בתקציב אבל כן תוצג בתזרים ותציג את המצב בעו"ש. לי זה מאד שימושי, אחרים יחשבו שזה מיותר, מי שמצליח להסדר בלי זה אני מוריד בפניו את הכובע.

כחלק מהאסטרטגיה הזו המערכת מחשבת תנועות לפי תאריך ערך ולא לפי תאריך עסקה, בחיובי אשראי אני מזין תאריך ערך את תאריך החיוב, כמובן שניתן להזין תאריך עסקה גם בתאריך ערך ולשקף נתונים של חודש קלנדרי ולא של מחזורי חיוב. -

זיהוי אוטומטי של בתי עסק. המערכת שומרת את הקטגוריות ששייכתם לבתי עסק ומזהה לבד את התנועות החדשות, בתי עסק ששייכים לכמה קטגוריות יקבלו את הקטגוריה הנפוצה יותר, בכל מקרה המערכת תשאל לפני הביצוע.

-

מנגנון פיצול תנועות. מאפשר לפצל תנועות לכמה רשומות, הרשומה המקומית נשמרת והחדשות מקושרות אליה.

-

מנגנון קיזוז. מאפשר לקזז תנועות הכנסה והוצאה אחת כנגד השניה, לי ברמה האישית זה מאד שימושי, לאחרים פחות, זכותכם. לדוגמא, קניתי לאחי משהו בסופר והוא מחזיר לי בהעברה, במקום לרשום הוצאת מזון של X₪ - מה שינפח את התקציב ולא ישקף את האמת - אני מקזז את ההחזר עם ההוצאה המקורית וכך איזון התקציב נשמר, המערכת יודעת להתמודד גם במקרה של שארית מקיזוז.

והנה כמה תמונות מהמערכת, יש טאבים בלי תמונות, אתם מוזמנים לנסות אותם ולראות.

ככה נראה גליון התנועות, הלחצנים של פיצול, קיזוז, שכפול ומחיקה נמצאים בסוף השורות.

כמובן שניתן לייבא מאקסל, המערכת תזהה את רוב בתי העסק בעצמה ותעביר לכם לאישור, אם יש כפלות של תנועה היא תתריע על כך.

זה גליון תכנון תקציב, ניתן לשכפל מחודש קודם, מקל על שמירת רצף, יש גם פיצ'ר שמייבא את כל עסקאות התשלומים מטאב התשלומים וחוסך את החישוב שלהן.

גליון חישובי מעשרות, כולל אפשרות לחומש.

גליון תשלומים

גליון הוראות קבע

גליון ביטוחים, כולל התראה לחידוש בהתקרב המועד

את שאר הטאבים אני מזמין אתכם לנסות.

הערות והארות' תמיכה או סתם פרגונים יתקבלו בברכה כאן או במייל Excelnik.az@gmail.com.קובץ התקנה

הקובץ דחוס ונמצא בדרייב, במקרה של חסימה אשמח אם תודיעוני.@Excelnik הגישה נדחתה

-

-

@Excelnik הגישה נדחתה

-

@פשוט-יהודי הסקריפט משתף ואני לא רואה משהו שנכשל

צר לי שזה קרה ואני מתנצל

בכל אופן שלח שוב בקשת גישה ואאשר ידנית או שתכתוב פה את כתובת המייל ואכניס אותה ידנית@Excelnik פתוח תודה רבה

האם יש איזשהם הוראות או הדרכה לשימוש במערכת? -

@Excelnik פתוח תודה רבה

האם יש איזשהם הוראות או הדרכה לשימוש במערכת?@פשוט-יהודי בשלב זה עדיין לא, יש את מה שיש בגוף הפוסט

אם יש לך שאלות נוספות אני זמין במייל או כאן, לבחירתך

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}