דקה אחת עכשיו - יכולה לחסוך לכם הרבה עגמת נפש בעתיד

פנסיה, גמל וקרנות השתלמות

3

פוסטים

2

כותבים

275

צפיות

2

עוקבים

-

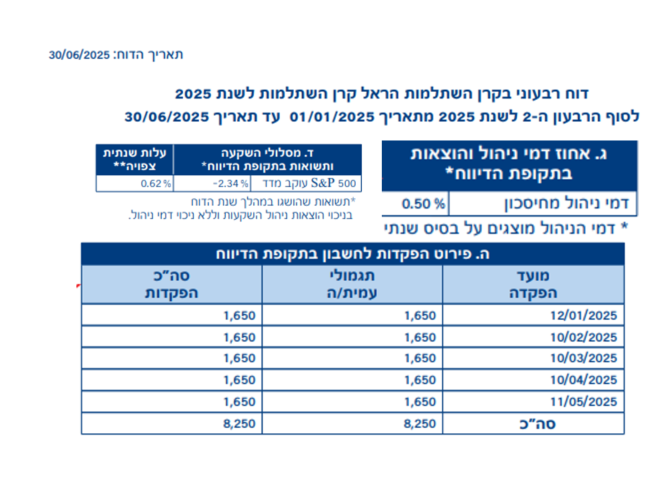

בימים האחרונים קיבלתם את הדוחות הרבעוניים של מוצרי החיסכון שלכם (פנסיה, גמל, קרן השתלמות, חיסכון לכל ילד ועוד) - עבור התקופה שבין ינואר ליוני 2025.

זו ההזדמנות המושלמת לעצור לרגע- ולהקדיש דקה לבדיקה שתוכל למנוע טעויות יקרות בעתיד.מה חשוב לבדוק בדוח הרבעוני:

- דמי ניהול – האם הם מינימליים? האם לא קפצו בלי ששמתם לב?

- מסלול ההשקעה – האם הוא ממצה את פוטנציאל ההשקעה ומתאים לצרכים, לגיל וליעדים שלכם?

- הפקדות חודשיות – האם יש הפקדות עבור כל החודשים?

- התאמה לצרכים עתידיים – האם הקצבה הצפויה משקפת את רמת החיים שתרצו בשנות הפרישה?

נקודה חשובה:

אם אתם רואים תשואה שלילית – אל תיבהלו. ככה עובד שוק ההון: אחרי ירידות מגיעות עליות, וההשקעות נבחנות לאורך זמן, לא ברבעון אחד.️למה זה קריטי? סיפור מהמשרד:

לקוחה בשנות ה־40, שכירה בחברה גדולה, לא פתחה את הדוח שלה במשך שנים. כשהסתכלנו יחד, גילינו שגובים ממנה את דמי הניהול המקסימליים בחוק – מה שעלה לה עשרות אלפי שקלים לאורך השנים. בפעולה פשוטה הורדנו את דמי הניהול וחסכנו לה סכום עצום עד הפרישה.במקרה אחר, לקוח גילה בדוח שמעסיקו לא הפקיד עבורו במשך חצי שנה – מה שגרם לביטול הכיסוי הביטוחי שלו. לו לא היינו בודקים בזמן, הוא היה נותר ללא הגנה פיננסית במקרה חירום.

המסר הוא פשוט:

הקדשת דקה לבדיקה עכשיו – יכולה למנוע הפסדים גדולים ולהבטיח שהכסף שלכם עובד בשבילכם, לא ההפך.רוצים לוודא שהכל בסדר עם הדוחות שלכם?

אני כאן כדי להסביר, לנתח ולבדוק איתכם בצורה פשוטה וברורה, ולזהות הזדמנויות לשיפור ולחיסכון.

הכותבת הינה יועצת פנסיונית ומתכננת פרישה

רחל עומסי- פנסיה חכמה, פרישה בטוחה

ייעוץ פנסיוני, תכנון וליווי פרישה

ליצירת קשר

rachel@romesi.com

08-9243178 -

ר רחל עומסי התייחס לנושא זה ב

ר רחל עומסי התייחס לנושא זה ב

-

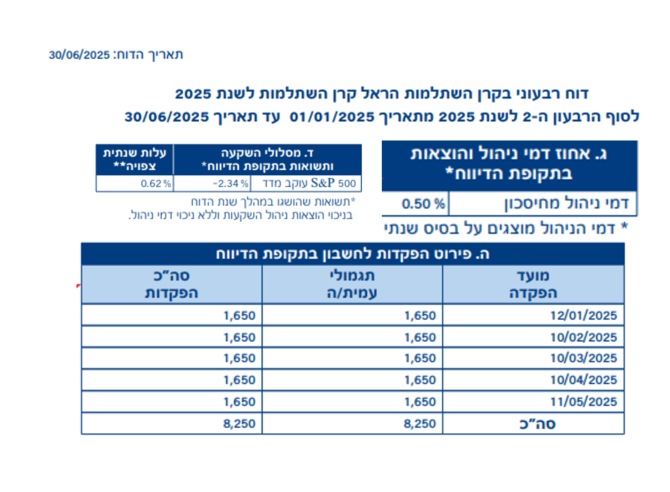

בימים האחרונים קיבלתם את הדוחות הרבעוניים של מוצרי החיסכון שלכם (פנסיה, גמל, קרן השתלמות, חיסכון לכל ילד ועוד) - עבור התקופה שבין ינואר ליוני 2025.

זו ההזדמנות המושלמת לעצור לרגע- ולהקדיש דקה לבדיקה שתוכל למנוע טעויות יקרות בעתיד.מה חשוב לבדוק בדוח הרבעוני:

- דמי ניהול – האם הם מינימליים? האם לא קפצו בלי ששמתם לב?

- מסלול ההשקעה – האם הוא ממצה את פוטנציאל ההשקעה ומתאים לצרכים, לגיל וליעדים שלכם?

- הפקדות חודשיות – האם יש הפקדות עבור כל החודשים?

- התאמה לצרכים עתידיים – האם הקצבה הצפויה משקפת את רמת החיים שתרצו בשנות הפרישה?

נקודה חשובה:

אם אתם רואים תשואה שלילית – אל תיבהלו. ככה עובד שוק ההון: אחרי ירידות מגיעות עליות, וההשקעות נבחנות לאורך זמן, לא ברבעון אחד.️למה זה קריטי? סיפור מהמשרד:

לקוחה בשנות ה־40, שכירה בחברה גדולה, לא פתחה את הדוח שלה במשך שנים. כשהסתכלנו יחד, גילינו שגובים ממנה את דמי הניהול המקסימליים בחוק – מה שעלה לה עשרות אלפי שקלים לאורך השנים. בפעולה פשוטה הורדנו את דמי הניהול וחסכנו לה סכום עצום עד הפרישה.במקרה אחר, לקוח גילה בדוח שמעסיקו לא הפקיד עבורו במשך חצי שנה – מה שגרם לביטול הכיסוי הביטוחי שלו. לו לא היינו בודקים בזמן, הוא היה נותר ללא הגנה פיננסית במקרה חירום.

המסר הוא פשוט:

הקדשת דקה לבדיקה עכשיו – יכולה למנוע הפסדים גדולים ולהבטיח שהכסף שלכם עובד בשבילכם, לא ההפך.רוצים לוודא שהכל בסדר עם הדוחות שלכם?

אני כאן כדי להסביר, לנתח ולבדוק איתכם בצורה פשוטה וברורה, ולזהות הזדמנויות לשיפור ולחיסכון.

הכותבת הינה יועצת פנסיונית ומתכננת פרישה

@רחל-עומסי

ראשית תודה רבה לך על השירות!

אני גם שכירה וגם עצמאית ואני מעוניינת לפתוח קרן השתלמות כעצמאית.

איפה הכי כדאי ומשתלם לי לפתוח?

תודה רבה!אסתר קונינסקי

יועצת מס,מנהלת חשבונות וחשבת שכר

ליצירת קשר

058-3250936

st0583250936@gmail.com -

@רחל-עומסי

ראשית תודה רבה לך על השירות!

אני גם שכירה וגם עצמאית ואני מעוניינת לפתוח קרן השתלמות כעצמאית.

איפה הכי כדאי ומשתלם לי לפתוח?

תודה רבה!@אסתר-קונינסקי

קרן השתלמות לעצמאיים היא בהחלט מהלך חכם – גם חיסכון לטווח בינוני-ארוך (מומלץ ארוך) וגם הטבת מס משמעותית- מוכר כהוצאה וללא מס רווחי הון.

היכן כדאי לפתוח? זה תלוי בעיקר בדמי ניהול, במסלול ההשקעה שמתאים לך ובשירות שתקבלי.אצלי ניתן להשיג דמי ניהול מוזלים במיוחד ולהתאים את המסלול באופן אישי. השירות כרוך בתשלום, אך בסופו של דבר החיסכון עבורך הוא גדול ומשתלם.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}