השקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !

נדל"ן ומשכנתאות

280

פוסטים

23

כותבים

18.2k

צפיות

19

עוקבים

נושא זה פוצל מתוך הנושא השוואה בין "המכירה השכונתית" ל"משנת יוסף"

מונטיפיורי

-

הפרטים הבסיסיים של העיסקה:

דירות 2.5 - 6 חדרים במגדל מגורים יוקרתי.

מחיר בין 2.5 מיליון ל 6 מיליון, המחירים תלויים בגודל הדירה, בקומה, ובנוף הנצפה ממנה.

הפרויקט כולו מיועד לתושבי חו"ל מארה"ב וקנדה למטרות מגורים או נופש.

ממוקם בשכונה מתפתחת בירושלים שמחירי הדירות בהם צפויים לעלות מאוד.המשרד שמשווק את הפרויקט הוא אחד ממשרדי התיווך הגדולים לחוצניקים והם משווקים רק באתר בחו"ל ולא באתר הישראלי שלהם.

יש מספר דירות לא גדול שתנאי התשלום שלהם הוא 10/90.

האיכלוס ומועד התשלום של ה 90% הנותרים הוא משוער בעוד כ 5 שנים.

כעת חופרים את השטח לקראת הקמת המגדל.

ליווי בנקאי מלא.

חברת בנייה גדולה ומוכרת מהחברות הגדולות בארץ.

הסבת ערבות מלאה: חתומה גם על ידי חברת הבנייה וגם על ידי הבנק המלווה, עם התחייבות לאפשר את מכירת הדירה במהלך הבנייה ללא תוספת תשלום כל שהוא.

דמי תיווך: 2% ממחיר הדירה - כוללים יעוץ משכנתאות ועורך דין מטעם המתווך - חובה לקחת עו"ד מטעמך שיעבור על החוזה והנספחים.

יעוץ המשנתא כולל הוצאת משכנתא על הדירה של הלקוח, המשכנתא היא על כל ה 10% שצריך לשלם לאחר החוזה !!!!רוצים להבין למה המחירים בשכונה אמורים לקפוץ והרווח שלכם יהיה גדול.

את זה תוכלו להבין מהמתווך עצמו הרבה יותר טוב ממני.

הוא זמין לפגישות במקומות רבים בארץ, כשהוא נוסע הרבה לכל מיני פרויקטים.מההיכרות שלי איתו יש לו חזקה של אומן לא מרע אומנותיה, וכשהוא מסביר מדוע הוא חושב שתהיה קפיצת מחירים הוא יודע על מה הוא מדבר.

יש כלל חשוב שנוגע לכל מתווך אפשר לקבל את החוות דעת המקצועית שלו על הדירה או העיסקה,

אבל ! הבטחות לעתיד של מתווכים בסגנון אני מתחייב לך שאעשה כך וכך בעוד כך וכך שנים... זה בגדר המלצה....

וכן חובה לבדוק משפטית כל עיסקה שהלקוח מוגן על ידי חוק המכר.בהצלחה

כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:תמונות מתוך הפרויקט: קומת בריאות - בריכה

@משהמשה

אם כאלו תמונות נראה לי אני ירכוש את הנכס לעצמי...עשיתי עבורך קצת חשבון [בחינם...]

תגיד לי אם זה יעד הרווח שלך, אשמח לשמוע ממך.

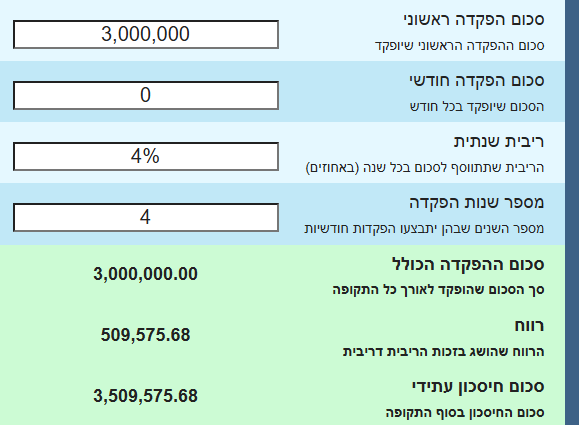

נניח ואתה מוכר את הדירה בעוד 4 שנים, לוקח משכנתא שכולל את ה10 אחוז [סה"כ 300K] תיווך ועו"ד פרטי [עוד 60 או 70 אלף] מוסיף גם את ההחזר החודשי למשך ארבע שנים סה"כ משכנתא של 500 אלף החזר חודשי של 2900 [משולם מתוך המשכנתא עצמה].

ערך הדירות בממוצע שנתי עולה 4 אחוז בשנה, נאמר שאכן זה מה שקרה בדיוק באותם ארבע שנים ערך הדירה של 3 מליון שווה כרגע 3.5 מחשבון ריבית דריבית

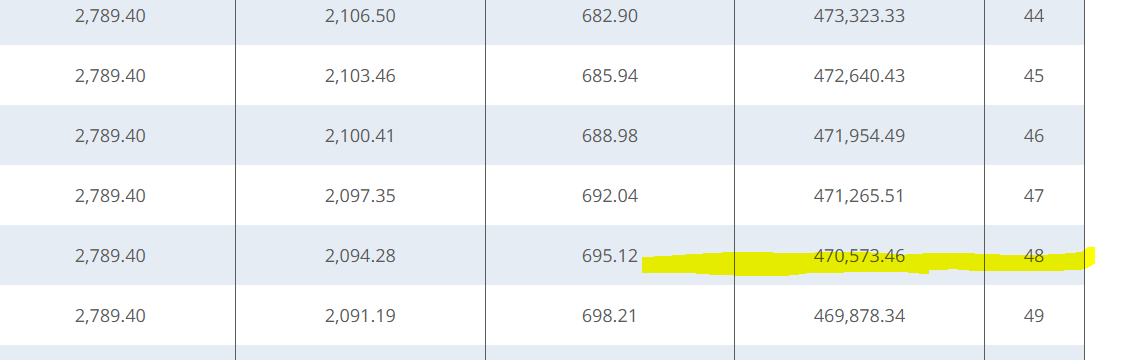

מחשבון ריבית דריביתלאחר תשלום של ארבע שנים למשכנתא נותר בידך חוב של 470 אלף שח

Text

Textכרגע אתה עומד למכור את הדירה בשווי של 3.5, 2.7 מליון הולך לקבלן ואילו שמונה מאות מגיע אליך,

אתה משלם שוב לעו"ד, מוריד את מס השבח [במקרה הזה מקזז הוצאות קרי עו"ד ותיווך סה"כ כ80 אלף, את הוצאות המשכנתא שלך אין סיבה שיחשבו משום שהוצאותו היתה לצורך 'שיפוץ'] סה"כ עוד 180 למס.

אתה לוקח את השמונה מאות פורע את יתרת ההלוואה שיש לך בבנק נותר בידך 330 אלף, משלם עשר לעו"ד הנוסף ועוד 180 למס סה"כ נשארת ביד עם 140 אלף.

הרווח על הנייר לא נראה גדול מדי בשביל עסקה כזאת, תקן אותי אם אני טועה.מה גם שעליית המחירים בממוצע היא 4 אחוז, לא כל שנה זה קורה בבחינת טווח ארוך החלוקה שנתית כך יוצאת אך אין הכרח שזה יקרה כל שנה לפי הספר.

כמה הסתיגויות א' אם יש לך איזשהו דרכים חוקיות להיפטר ממס השבח, ב' אם אתה בונה על רווח ועליה מטורפת בבחינת נביא עדיף מחכם, ג' יתכן ויקחו ממך תיווך נוסף על המכירה ואז נחתך עוד 80 אלף לתיווך ונותרת בסה"כ עם 60 אלף ש"ח. [גם אם יגידו לך שעכשיו הם לא לוקחים תיווך מהמוכר אתה לא יודע מה באמת יהיה עוד ארבע שנים, מנסיון שלי עם מתווכים זה מאוד תלוי מה מצב השוק הם יודעים היטב לפי המצב הנתון את מי ניתן לסחוט].

עוד נקודה שיתכן והעלו אותה בעבר, אצל החוצניקים מניח שהמכירים נמדדים בדולר, צריך לדעת היכן תמצא את עצמך בשעת המכירה אם כשתנסה למכור הדולר יהיה יקר אז תוכל כנראה למכור מעל המחיר אך אם חלילה הדולר יהיה נמוך ככל הנראה תתקשה למכור את הנכס ברווח.

הסתייגות נוספת אם יש לרוכש יכולת ריאלית יציבה שלא מסחררת אותו להשלים את העיסקא לטווח הארוך ככל הנראה ההוצאות ירדו והרווחים יעלו וניתן יהיה למצוא נקודת זמן שהדולר ביוקר ולהרוויח מכל הכיוונים, אך כניסה ויציאה מהירה של רכישה לפי חשבון גס שלי לא נראה הכי רווחי. -

@דוד-גולדברג כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

לא בטוח שקבוצת חכמים אנונימיים ללא אחריות מספיקים ליעוץ שקובע גורלות

לא התכוונתי בשאלה האם לגשת לעיסקה.

זה ודאי שאלה שצריך ללכת לרב שמבין בנדלן, או לקרוב משפחה שמבין טוב.

הכוונה הייתה כתגובה לדברי@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

לא חייב להבין אישית אך חייב להיות ליווי של מישהו שאתה יודע בוודאות שלא יפספס כל פרט ורואה נכון את התמונה המלאה.

שכמו שכתבתי שחובה שיש מישהו בתמונה שמבין בנדלן. אחרי זה בשביל ליווי לשאלות קטנות שעל הדרך לוודא שאתה לא מפספס משהו בזה מספיק להתייעץ בחדר קפה בכולל או אנונימי כאן.

@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

זה ודאי שאלה שצריך ללכת לרב שמבין בנדלן, או לקרוב משפחה שמבין טוב.

ואיך ניתן לדעת האם הקרוב משפחה באמת מבין בנדל"ן ???

בכל משפחה יש את ה"מייבין הגדול" מטעם עצמו, שאי אפשר לסמוך עליו לכלל היקף העסקאות...!

(כמו ההוא במשפחתי שנחשב "מייבין" בנדל"ן אחר שרכש לפני שנים על הנייר בבית שמש למגורים, וכידוע המחיר עלה בטירוף...,

שארגן במומחיותו לזוצ"ים במשפחה המורחבת דירות בפריסייל מעל מחיר השוק בקרית יובל...)בדוגמה שלך, מספיק שאתה מומחה בה-כ-ל, אבל לא מבין שיש הבדלי מנטליות ענקיים בין התת-ציבורים מארה"ב, כדי להפוך את העסקה ללא-כדאית...

כלומר, לדעתי מי שלא מבין את שוק הנדל"ן ברמה טובה, לא יכול לדעת מי מבין בשוק הנדל"ן ברמה מקצועית...!

*אין לראות בזה ביקורת, אני רואה בזו אתגר רציני, ואשמח להחכים ממך...

-

@משהמשה

אם כאלו תמונות נראה לי אני ירכוש את הנכס לעצמי...עשיתי עבורך קצת חשבון [בחינם...]

תגיד לי אם זה יעד הרווח שלך, אשמח לשמוע ממך.

נניח ואתה מוכר את הדירה בעוד 4 שנים, לוקח משכנתא שכולל את ה10 אחוז [סה"כ 300K] תיווך ועו"ד פרטי [עוד 60 או 70 אלף] מוסיף גם את ההחזר החודשי למשך ארבע שנים סה"כ משכנתא של 500 אלף החזר חודשי של 2900 [משולם מתוך המשכנתא עצמה].

ערך הדירות בממוצע שנתי עולה 4 אחוז בשנה, נאמר שאכן זה מה שקרה בדיוק באותם ארבע שנים ערך הדירה של 3 מליון שווה כרגע 3.5 מחשבון ריבית דריביתלאחר תשלום של ארבע שנים למשכנתא נותר בידך חוב של 470 אלף שח

Textכרגע אתה עומד למכור את הדירה בשווי של 3.5, 2.7 מליון הולך לקבלן ואילו שמונה מאות מגיע אליך,

אתה משלם שוב לעו"ד, מוריד את מס השבח [במקרה הזה מקזז הוצאות קרי עו"ד ותיווך סה"כ כ80 אלף, את הוצאות המשכנתא שלך אין סיבה שיחשבו משום שהוצאותו היתה לצורך 'שיפוץ'] סה"כ עוד 180 למס.

אתה לוקח את השמונה מאות פורע את יתרת ההלוואה שיש לך בבנק נותר בידך 330 אלף, משלם עשר לעו"ד הנוסף ועוד 180 למס סה"כ נשארת ביד עם 140 אלף.

הרווח על הנייר לא נראה גדול מדי בשביל עסקה כזאת, תקן אותי אם אני טועה.מה גם שעליית המחירים בממוצע היא 4 אחוז, לא כל שנה זה קורה בבחינת טווח ארוך החלוקה שנתית כך יוצאת אך אין הכרח שזה יקרה כל שנה לפי הספר.

כמה הסתיגויות א' אם יש לך איזשהו דרכים חוקיות להיפטר ממס השבח, ב' אם אתה בונה על רווח ועליה מטורפת בבחינת נביא עדיף מחכם, ג' יתכן ויקחו ממך תיווך נוסף על המכירה ואז נחתך עוד 80 אלף לתיווך ונותרת בסה"כ עם 60 אלף ש"ח. [גם אם יגידו לך שעכשיו הם לא לוקחים תיווך מהמוכר אתה לא יודע מה באמת יהיה עוד ארבע שנים, מנסיון שלי עם מתווכים זה מאוד תלוי מה מצב השוק הם יודעים היטב לפי המצב הנתון את מי ניתן לסחוט].

עוד נקודה שיתכן והעלו אותה בעבר, אצל החוצניקים מניח שהמכירים נמדדים בדולר, צריך לדעת היכן תמצא את עצמך בשעת המכירה אם כשתנסה למכור הדולר יהיה יקר אז תוכל כנראה למכור מעל המחיר אך אם חלילה הדולר יהיה נמוך ככל הנראה תתקשה למכור את הנכס ברווח.

הסתייגות נוספת אם יש לרוכש יכולת ריאלית יציבה שלא מסחררת אותו להשלים את העיסקא לטווח הארוך ככל הנראה ההוצאות ירדו והרווחים יעלו וניתן יהיה למצוא נקודת זמן שהדולר ביוקר ולהרוויח מכל הכיוונים, אך כניסה ויציאה מהירה של רכישה לפי חשבון גס שלי לא נראה הכי רווחי.@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

מה גם שעליית המחירים בממוצע היא 4 אחוז, לא כל שנה זה קורה בבחינת טווח ארוך החלוקה שנתית כך יוצאת אך אין הכרח שזה יקרה כל שנה לפי הספר.

אם אתה בונה על רווח ועליה מטורפת בבחינת נביא עדיף מחכם

כל העיסקה הזו בנויה על 2 יסודות:

- אין סיכון בגלל העלייה הממוצעת של דירה, שגם אם זה לא קורה לפי הספר, עדיין לא תצא בהפסד, הסיכוי שתפסיד הוא הרבה פחות מאפסי .

- להעריך באיזה מקום תהיה קפיצה לא צריך להיות לא נביא ולא חכם, צריך להיות איש נדלן מנוסה ומוצלח, שיודע גם להבין למה תהיה קפיצה וגם להסביר לך אותה.

אני למשל יכול לתת לך את הכללים לקפיצה, אבל לא יודע לתת מקומות ספציפיים שבהם תהיה קפיצה, כי ב"ה אני זוכה לשבת באהלה של תורה, ואין לי מידע מהשטח.

כשאני צריך לעשות עיסקה אני פונה לאנשי מקצוע שומע מה יש להם להציע, ובוחר מתוכם מי מדבר הכי לעניין.

אין שום הבטחה שתהיה קפיצה יש הערכה שמבוססת על נתונים חזקים בשטח.

האפשרות להרוויח גדולה פי כמה ואמינה פי כמה מכל ההשקעות שיש כאן בפורום בשוק ההון.

-

@משהמשה

אם כאלו תמונות נראה לי אני ירכוש את הנכס לעצמי...עשיתי עבורך קצת חשבון [בחינם...]

תגיד לי אם זה יעד הרווח שלך, אשמח לשמוע ממך.

נניח ואתה מוכר את הדירה בעוד 4 שנים, לוקח משכנתא שכולל את ה10 אחוז [סה"כ 300K] תיווך ועו"ד פרטי [עוד 60 או 70 אלף] מוסיף גם את ההחזר החודשי למשך ארבע שנים סה"כ משכנתא של 500 אלף החזר חודשי של 2900 [משולם מתוך המשכנתא עצמה].

ערך הדירות בממוצע שנתי עולה 4 אחוז בשנה, נאמר שאכן זה מה שקרה בדיוק באותם ארבע שנים ערך הדירה של 3 מליון שווה כרגע 3.5 מחשבון ריבית דריביתלאחר תשלום של ארבע שנים למשכנתא נותר בידך חוב של 470 אלף שח

Textכרגע אתה עומד למכור את הדירה בשווי של 3.5, 2.7 מליון הולך לקבלן ואילו שמונה מאות מגיע אליך,

אתה משלם שוב לעו"ד, מוריד את מס השבח [במקרה הזה מקזז הוצאות קרי עו"ד ותיווך סה"כ כ80 אלף, את הוצאות המשכנתא שלך אין סיבה שיחשבו משום שהוצאותו היתה לצורך 'שיפוץ'] סה"כ עוד 180 למס.

אתה לוקח את השמונה מאות פורע את יתרת ההלוואה שיש לך בבנק נותר בידך 330 אלף, משלם עשר לעו"ד הנוסף ועוד 180 למס סה"כ נשארת ביד עם 140 אלף.

הרווח על הנייר לא נראה גדול מדי בשביל עסקה כזאת, תקן אותי אם אני טועה.מה גם שעליית המחירים בממוצע היא 4 אחוז, לא כל שנה זה קורה בבחינת טווח ארוך החלוקה שנתית כך יוצאת אך אין הכרח שזה יקרה כל שנה לפי הספר.

כמה הסתיגויות א' אם יש לך איזשהו דרכים חוקיות להיפטר ממס השבח, ב' אם אתה בונה על רווח ועליה מטורפת בבחינת נביא עדיף מחכם, ג' יתכן ויקחו ממך תיווך נוסף על המכירה ואז נחתך עוד 80 אלף לתיווך ונותרת בסה"כ עם 60 אלף ש"ח. [גם אם יגידו לך שעכשיו הם לא לוקחים תיווך מהמוכר אתה לא יודע מה באמת יהיה עוד ארבע שנים, מנסיון שלי עם מתווכים זה מאוד תלוי מה מצב השוק הם יודעים היטב לפי המצב הנתון את מי ניתן לסחוט].

עוד נקודה שיתכן והעלו אותה בעבר, אצל החוצניקים מניח שהמכירים נמדדים בדולר, צריך לדעת היכן תמצא את עצמך בשעת המכירה אם כשתנסה למכור הדולר יהיה יקר אז תוכל כנראה למכור מעל המחיר אך אם חלילה הדולר יהיה נמוך ככל הנראה תתקשה למכור את הנכס ברווח.

הסתייגות נוספת אם יש לרוכש יכולת ריאלית יציבה שלא מסחררת אותו להשלים את העיסקא לטווח הארוך ככל הנראה ההוצאות ירדו והרווחים יעלו וניתן יהיה למצוא נקודת זמן שהדולר ביוקר ולהרוויח מכל הכיוונים, אך כניסה ויציאה מהירה של רכישה לפי חשבון גס שלי לא נראה הכי רווחי.@טריידר כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

(כמו ההוא במשפחתי שנחשב "מייבין" בנדל"ן אחר שרכש לפני שנים על הנייר בבית שמש למגורים, וכידוע המחיר עלה בטירוף...,

שארגן במומחיותו לזוצ"ים במשפחה המורחבת דירות בפריסייל מעל מחיר השוק בקרית יובל...)בדוגמה שלך, מספיק שאתה מומחה בה-כ-ל, אבל לא מבין שיש הבדלי מנטליות ענקיים בין התת-ציבורים מארה"ב, כדי להפוך את העסקה ללא-כדאית...

כלומר, לדעתי מי שלא מבין את שוק הנדל"ן ברמה טובה, לא יכול לדעת מי מבין בשוק הנדל"ן ברמה מקצועית...!

על הדירות ביותר ממחיר השוק, כתבתי תגובה באשכול נפרד המדריך לנדלן הבטוח

אגב יש כאלו שבאמת הרוויחו הרבה בקרית יובל, כי הם הקפידו על הכללים הבסייסים. יעוץ פשוט מעו"ד או רב או דיין שמתעסק עם נדלן ביום יום , היה מונע מהם את הנפילה.

בשביל לא להפסיד !

לא צריך להבין במנטליות של החוצניקים.

כי המוצר הוא טוב ומוצלח ונמכר לחוצניקים.

אם נתוני השוק מראים על מכירה טובה אז לא יהיו הפסדים.אם רוצים להרוויח ובפרט אם רוצים להרוויח הרבה ודאי שצריך להבין.

אגב המשרד שמשווק את הפרויקט הוא אחד ממשרדי התיווך הגדולים לחוצניקים והם משווקים רק באתר בחו"ל ולא באתר הישראלי שלהם.

המתווך שלי היה מספיק מקצועי בשביל להגיע אליהם.

וגם לדעת אילו דירות יותר שוות בתוך הפרויקט ולבחור אותם ללקוחות שלו. -

@טריידר כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

(כמו ההוא במשפחתי שנחשב "מייבין" בנדל"ן אחר שרכש לפני שנים על הנייר בבית שמש למגורים, וכידוע המחיר עלה בטירוף...,

שארגן במומחיותו לזוצ"ים במשפחה המורחבת דירות בפריסייל מעל מחיר השוק בקרית יובל...)בדוגמה שלך, מספיק שאתה מומחה בה-כ-ל, אבל לא מבין שיש הבדלי מנטליות ענקיים בין התת-ציבורים מארה"ב, כדי להפוך את העסקה ללא-כדאית...

כלומר, לדעתי מי שלא מבין את שוק הנדל"ן ברמה טובה, לא יכול לדעת מי מבין בשוק הנדל"ן ברמה מקצועית...!

על הדירות ביותר ממחיר השוק, כתבתי תגובה באשכול נפרד המדריך לנדלן הבטוח

אגב יש כאלו שבאמת הרוויחו הרבה בקרית יובל, כי הם הקפידו על הכללים הבסייסים. יעוץ פשוט מעו"ד או רב או דיין שמתעסק עם נדלן ביום יום , היה מונע מהם את הנפילה.

בשביל לא להפסיד !

לא צריך להבין במנטליות של החוצניקים.

כי המוצר הוא טוב ומוצלח ונמכר לחוצניקים.

אם נתוני השוק מראים על מכירה טובה אז לא יהיו הפסדים.אם רוצים להרוויח ובפרט אם רוצים להרוויח הרבה ודאי שצריך להבין.

אגב המשרד שמשווק את הפרויקט הוא אחד ממשרדי התיווך הגדולים לחוצניקים והם משווקים רק באתר בחו"ל ולא באתר הישראלי שלהם.

המתווך שלי היה מספיק מקצועי בשביל להגיע אליהם.

וגם לדעת אילו דירות יותר שוות בתוך הפרויקט ולבחור אותם ללקוחות שלו.@טריידר כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

(כמו ההוא במשפחתי שנחשב "מייבין" בנדל"ן אחר שרכש לפני שנים על הנייר בבית שמש למגורים, וכידוע המחיר עלה בטירוף...,

שארגן במומחיותו לזוצ"ים במשפחה המורחבת דירות בפריסייל מעל מחיר השוק בקרית יובל...)אחד מבני משפחתי עלה לפני שבועיים להרב סילמן להתייעץ על משהו אחר.

ואגב סיפר לו שהצעתי לו לקנות דירה בפרויקט הזה.

הרב שאל רק שאלה אחת מה המחיר?

והוא טעה ואמר 3.5 מיליון על 2.5 חדרים.

כמובן שהרב אמר לו לא לקנות.

כי המחיר שהוא ציין [בטעות] הוא יקר יותר ממחיר השוק.... -

ט טריידר התייחס לנושא זה ב

ט טריידר התייחס לנושא זה ב

-

@משהמשה

אם כאלו תמונות נראה לי אני ירכוש את הנכס לעצמי...עשיתי עבורך קצת חשבון [בחינם...]

תגיד לי אם זה יעד הרווח שלך, אשמח לשמוע ממך.

נניח ואתה מוכר את הדירה בעוד 4 שנים, לוקח משכנתא שכולל את ה10 אחוז [סה"כ 300K] תיווך ועו"ד פרטי [עוד 60 או 70 אלף] מוסיף גם את ההחזר החודשי למשך ארבע שנים סה"כ משכנתא של 500 אלף החזר חודשי של 2900 [משולם מתוך המשכנתא עצמה].

ערך הדירות בממוצע שנתי עולה 4 אחוז בשנה, נאמר שאכן זה מה שקרה בדיוק באותם ארבע שנים ערך הדירה של 3 מליון שווה כרגע 3.5 מחשבון ריבית דריביתלאחר תשלום של ארבע שנים למשכנתא נותר בידך חוב של 470 אלף שח

Textכרגע אתה עומד למכור את הדירה בשווי של 3.5, 2.7 מליון הולך לקבלן ואילו שמונה מאות מגיע אליך,

אתה משלם שוב לעו"ד, מוריד את מס השבח [במקרה הזה מקזז הוצאות קרי עו"ד ותיווך סה"כ כ80 אלף, את הוצאות המשכנתא שלך אין סיבה שיחשבו משום שהוצאותו היתה לצורך 'שיפוץ'] סה"כ עוד 180 למס.

אתה לוקח את השמונה מאות פורע את יתרת ההלוואה שיש לך בבנק נותר בידך 330 אלף, משלם עשר לעו"ד הנוסף ועוד 180 למס סה"כ נשארת ביד עם 140 אלף.

הרווח על הנייר לא נראה גדול מדי בשביל עסקה כזאת, תקן אותי אם אני טועה.מה גם שעליית המחירים בממוצע היא 4 אחוז, לא כל שנה זה קורה בבחינת טווח ארוך החלוקה שנתית כך יוצאת אך אין הכרח שזה יקרה כל שנה לפי הספר.

כמה הסתיגויות א' אם יש לך איזשהו דרכים חוקיות להיפטר ממס השבח, ב' אם אתה בונה על רווח ועליה מטורפת בבחינת נביא עדיף מחכם, ג' יתכן ויקחו ממך תיווך נוסף על המכירה ואז נחתך עוד 80 אלף לתיווך ונותרת בסה"כ עם 60 אלף ש"ח. [גם אם יגידו לך שעכשיו הם לא לוקחים תיווך מהמוכר אתה לא יודע מה באמת יהיה עוד ארבע שנים, מנסיון שלי עם מתווכים זה מאוד תלוי מה מצב השוק הם יודעים היטב לפי המצב הנתון את מי ניתן לסחוט].

עוד נקודה שיתכן והעלו אותה בעבר, אצל החוצניקים מניח שהמכירים נמדדים בדולר, צריך לדעת היכן תמצא את עצמך בשעת המכירה אם כשתנסה למכור הדולר יהיה יקר אז תוכל כנראה למכור מעל המחיר אך אם חלילה הדולר יהיה נמוך ככל הנראה תתקשה למכור את הנכס ברווח.

הסתייגות נוספת אם יש לרוכש יכולת ריאלית יציבה שלא מסחררת אותו להשלים את העיסקא לטווח הארוך ככל הנראה ההוצאות ירדו והרווחים יעלו וניתן יהיה למצוא נקודת זמן שהדולר ביוקר ולהרוויח מכל הכיוונים, אך כניסה ויציאה מהירה של רכישה לפי חשבון גס שלי לא נראה הכי רווחי.@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

מוסיף גם את ההחזר החודשי למשך ארבע שנים סה"כ משכנתא של 500 אלף החזר חודשי של 2900 [משולם מתוך המשכנתא עצמה].

-

@משהמשה

אם כאלו תמונות נראה לי אני ירכוש את הנכס לעצמי...עשיתי עבורך קצת חשבון [בחינם...]

תגיד לי אם זה יעד הרווח שלך, אשמח לשמוע ממך.

נניח ואתה מוכר את הדירה בעוד 4 שנים, לוקח משכנתא שכולל את ה10 אחוז [סה"כ 300K] תיווך ועו"ד פרטי [עוד 60 או 70 אלף] מוסיף גם את ההחזר החודשי למשך ארבע שנים סה"כ משכנתא של 500 אלף החזר חודשי של 2900 [משולם מתוך המשכנתא עצמה].

ערך הדירות בממוצע שנתי עולה 4 אחוז בשנה, נאמר שאכן זה מה שקרה בדיוק באותם ארבע שנים ערך הדירה של 3 מליון שווה כרגע 3.5 מחשבון ריבית דריביתלאחר תשלום של ארבע שנים למשכנתא נותר בידך חוב של 470 אלף שח

Textכרגע אתה עומד למכור את הדירה בשווי של 3.5, 2.7 מליון הולך לקבלן ואילו שמונה מאות מגיע אליך,

אתה משלם שוב לעו"ד, מוריד את מס השבח [במקרה הזה מקזז הוצאות קרי עו"ד ותיווך סה"כ כ80 אלף, את הוצאות המשכנתא שלך אין סיבה שיחשבו משום שהוצאותו היתה לצורך 'שיפוץ'] סה"כ עוד 180 למס.

אתה לוקח את השמונה מאות פורע את יתרת ההלוואה שיש לך בבנק נותר בידך 330 אלף, משלם עשר לעו"ד הנוסף ועוד 180 למס סה"כ נשארת ביד עם 140 אלף.

הרווח על הנייר לא נראה גדול מדי בשביל עסקה כזאת, תקן אותי אם אני טועה.מה גם שעליית המחירים בממוצע היא 4 אחוז, לא כל שנה זה קורה בבחינת טווח ארוך החלוקה שנתית כך יוצאת אך אין הכרח שזה יקרה כל שנה לפי הספר.

כמה הסתיגויות א' אם יש לך איזשהו דרכים חוקיות להיפטר ממס השבח, ב' אם אתה בונה על רווח ועליה מטורפת בבחינת נביא עדיף מחכם, ג' יתכן ויקחו ממך תיווך נוסף על המכירה ואז נחתך עוד 80 אלף לתיווך ונותרת בסה"כ עם 60 אלף ש"ח. [גם אם יגידו לך שעכשיו הם לא לוקחים תיווך מהמוכר אתה לא יודע מה באמת יהיה עוד ארבע שנים, מנסיון שלי עם מתווכים זה מאוד תלוי מה מצב השוק הם יודעים היטב לפי המצב הנתון את מי ניתן לסחוט].

עוד נקודה שיתכן והעלו אותה בעבר, אצל החוצניקים מניח שהמכירים נמדדים בדולר, צריך לדעת היכן תמצא את עצמך בשעת המכירה אם כשתנסה למכור הדולר יהיה יקר אז תוכל כנראה למכור מעל המחיר אך אם חלילה הדולר יהיה נמוך ככל הנראה תתקשה למכור את הנכס ברווח.

הסתייגות נוספת אם יש לרוכש יכולת ריאלית יציבה שלא מסחררת אותו להשלים את העיסקא לטווח הארוך ככל הנראה ההוצאות ירדו והרווחים יעלו וניתן יהיה למצוא נקודת זמן שהדולר ביוקר ולהרוויח מכל הכיוונים, אך כניסה ויציאה מהירה של רכישה לפי חשבון גס שלי לא נראה הכי רווחי.@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

את הוצאות המשכנתא שלך אין סיבה שיחשבו משום שהוצאותו היתה לצורך 'שיפוץ'

עם יועץ משכנתא ומתווך מפולפלים יחד המשכנתא לא מוגדרת לצורך שיפוץ...

הם באמת מוכשרים וסידרו משהו יותר טוב... ואכמ"ל

אבל יש על זה החזרים במס שבח...@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אך כניסה ויציאה מהירה של רכישה לפי חשבון גס שלי לא נראה הכי רווחי.

שוב כבר כתבתי שלהפסיד מאוד קשה בעיסקה הזו, והרווח הצפוי בנוי על הערכה מקצועית שתהיה שם קפיצת מחירים .

אבל גם אם באמת בסוף התברר שלא כדאי לצאת מהעיסקה מהר...

מכיון שיש בעיסקה הזו הרבה בשר, ויש מספיק זמן, תמיד תוכל להתארגן איך להשאר בה עם יועץ משכנתא טוב, או עם שותפות חוקית וכו'.

זו המעלה בנדלן חוקי, שיש לך תמיד אפשרויות ואם אתה מתכונן בזמן אתה לא לחוץ אף פעם. -

@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

עם יועץ משכנתא ומתווך מפולפלים יחד המשכנתא לא מוגדרת לצורך שיפוץ...

הם באמת מוכשרים וסידרו משהו יותר טוב... ואכמ"לגם אם כן, תסכים איתי שלא על סכום רווח כזה היית נכנס לעיסקא

בנוסף אם אין לך יכולת סבירה להמשיך את העיסקא אתה יכול לצאת בהפסד גם על הקרן אם אתה מוכר בלחץ

@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

מוסיף גם את ההחזר החודשי למשך ארבע שנים סה"כ משכנתא של 500 אלף החזר חודשי של 2900 [משולם מתוך המשכנתא עצמה].

ראה תגובה

בקשר לתגובה לא הבנתי את כוונתך

אם בכל אופן אתה מוכר את הדירה ולא נשאר איתה, מה שנשאר לבת שלך זה הכסף העודף שנשאר לך בחשבון מהעיסקא שביצעת, איך שייך לא לחשב את זה בהוצאות?

הטענה שלי לא היתה למה אתה מבזבז את הכסף הזה ולא לוקח את מהשוטף, אלא צריך לראות את התמונה המלאה של כמה כסף יצא כדי לחשב כמה כסף הרווחת במכירה.

[לגופו של דבר יש משהו חכם להפריד את ההשקעות מהשוטף] -

משהו נוסף בקשר לחוסר הסיכון בנדל"ן, גם אם הסיכון נמוך בעיסקת נדל"ן אני חושב שבנדל"ן חו"ל יש חפיפה מסויימת לסיכון שקיים בשוק ההון.

ואסביר, במידה וישנה נפילה בS&P 500 של 50 אחוז [כדוגמת 2008] אנשים בחו"ל מושקעים בזה בסכומים גדולים כך שגם נזילות הכספים שלהם נמוכה מאוד במצב כזה אף אחד לא ישקיע את כספו לרכוש דירה במחיר יקר בישראל, כך שיש הגיון לומר שהסיכון בעיסקא זו לא רחוקה מהסיכון שקיים בהשקעה בשוק ההון. [זאת מלבד הנושא של הדולר שקל שציינתי בהודעה הקודמת].

-

@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

עם יועץ משכנתא ומתווך מפולפלים יחד המשכנתא לא מוגדרת לצורך שיפוץ...

הם באמת מוכשרים וסידרו משהו יותר טוב... ואכמ"לגם אם כן, תסכים איתי שלא על סכום רווח כזה היית נכנס לעיסקא

בנוסף אם אין לך יכולת סבירה להמשיך את העיסקא אתה יכול לצאת בהפסד גם על הקרן אם אתה מוכר בלחץ

@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

מוסיף גם את ההחזר החודשי למשך ארבע שנים סה"כ משכנתא של 500 אלף החזר חודשי של 2900 [משולם מתוך המשכנתא עצמה].

ראה תגובה

בקשר לתגובה לא הבנתי את כוונתך

אם בכל אופן אתה מוכר את הדירה ולא נשאר איתה, מה שנשאר לבת שלך זה הכסף העודף שנשאר לך בחשבון מהעיסקא שביצעת, איך שייך לא לחשב את זה בהוצאות?

הטענה שלי לא היתה למה אתה מבזבז את הכסף הזה ולא לוקח את מהשוטף, אלא צריך לראות את התמונה המלאה של כמה כסף יצא כדי לחשב כמה כסף הרווחת במכירה.

[לגופו של דבר יש משהו חכם להפריד את ההשקעות מהשוטף]@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

בקשר לתגובה לא הבנתי את כוונתך

אם בכל אופן אתה מוכר את הדירה ולא נשאר איתה, מה שנשאר לבת שלך זה הכסף העודף שנשאר לך בחשבון מהעיסקא שביצעת, איך שייך לא לחשב את זה בהוצאות?מה לא מובן אתה בעצמך כתבת אותו דבר על השקעה בשוק ההון...

@שמיל-שמיל כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

אם הצורה היחידה בה תשקיע זה ע"י שתהיה חייב לשלם את ההלוואה הייתי שוקל את זה,

הרעיון הוא פשוט,

אם אתה משקיע בשביל להרוויח כסף זו המשכורת שלך, אז צריך לחשבן כל הוצאה והכנסה.

אבל אם אתה קונה דירה למגורים או קונה דירה לבת שלך או משקיע לצורך דירה לבת שלך.

היום יום שלך יכול להשתעבד לצורך זה, וזה לא נקרא הפסד, כי אצלנו כל המשכורת נועדה בשביל לחיות ולהמשיך את הדור הבא.

ואם יש לך אפשרות מהמשכורת החודשית שלך להפריש למשכנתא שאיתה תשקיע ובאמצעותה תקנה דירה לבת שלך, אז זה לא משנה אם אתה משלם משכנתא לדירה של הבת עצמה או לדירה שייעדת לה, או לדירה שתמכור אחר כך ועם היתרה שתשאר לך מהמכירה תעשה עוד עסקים ובסוף תקנה איתה דירה.

אל תסתכל על זה כרווח והפסד כהוצאה והכנסה.

הכיוון החשוב שבסוף אפשר להגיע למטרה

ושאפשר להתמודד עם זה ביום יום בלי להכביד על החיים - וזה חייב יעוץ משכנתא לוודא שיש לך אפשרות לעמוד בזה, גם עם כל הקומבינות שכתבתי איך לקחת משכנתא בלי לשלם אותה ביום יום. -

@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

עם יועץ משכנתא ומתווך מפולפלים יחד המשכנתא לא מוגדרת לצורך שיפוץ...

הם באמת מוכשרים וסידרו משהו יותר טוב... ואכמ"לגם אם כן, תסכים איתי שלא על סכום רווח כזה היית נכנס לעיסקא

בנוסף אם אין לך יכולת סבירה להמשיך את העיסקא אתה יכול לצאת בהפסד גם על הקרן אם אתה מוכר בלחץ

@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

מוסיף גם את ההחזר החודשי למשך ארבע שנים סה"כ משכנתא של 500 אלף החזר חודשי של 2900 [משולם מתוך המשכנתא עצמה].

ראה תגובה

בקשר לתגובה לא הבנתי את כוונתך

אם בכל אופן אתה מוכר את הדירה ולא נשאר איתה, מה שנשאר לבת שלך זה הכסף העודף שנשאר לך בחשבון מהעיסקא שביצעת, איך שייך לא לחשב את זה בהוצאות?

הטענה שלי לא היתה למה אתה מבזבז את הכסף הזה ולא לוקח את מהשוטף, אלא צריך לראות את התמונה המלאה של כמה כסף יצא כדי לחשב כמה כסף הרווחת במכירה.

[לגופו של דבר יש משהו חכם להפריד את ההשקעות מהשוטף]@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

גם אם כן, תסכים איתי שלא על סכום רווח כזה היית נכנס לעיסקא

בנוסף אם אין לך יכולת סבירה להמשיך את העיסקא אתה יכול לצאת בהפסד גם על הקרן אם אתה מוכר בלחץ

אחזור שוב, נכנסים לעיסקה כי יש בה פוטנציאל רווח גדול,

ותמיד צריך לבדוק שאם משהו בהערכות השתבש אתה לא מגיע להפסד, ומכיון שגם בתרחיש גרוע יהיה רווח בסיסי, הסיכוי להפסד אפסי.אם אין לך יכולת להמשיך את העיסקה, אתה לא חייב למכור בלחץ,

אני לא מדבר באוויר,

אני מכיר במשפחתי 2 מקרים שבהם רצו למכור או לא יכלו להמשיך בעיסקה והיו תחת לחץ

ומצאו מאוד מהר מי שיקנה איתם או מי שישתתף.

כי בעיסקה עם בשר תמיד אפשר להתחלק ותמיד אפשר להעזר בחברים שירוויחו קצתגם אם נלך רחוק למקרה הקטסטרופלי שאתה מפחד ממנו שכמעט לא יהיו רווחים בעיסקה

אם הגעת למצב כזה בשוק ההון אין לך דרך להחלץ

לעומת זאת בנדלן תמיד אפשר לצאת,

תמיד תוכל למצא את החבר או החברהמ'ן שיכנס במקומך לעיסקה לתקופה קצרה וירוויח את הרווח המינימלי בהשקעה קצרה ויקצור את הפירות שלך, אבל ימנע אותך מהפסד.ושוב כל זה רק להסביר כמה ההשקעה בטוחה.

חבל מאוד שבהשקעות בטוחות מפחידים אנשים מצדדים רחוקים

במקום להגיד להם תכנס אתה תוכל לחתן את ילדיך בנחת בלי דאגות.

והסיכויים שתפסיד אפסיים. -

מ משהמשה התייחס לנושא זה ב

-

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

בקשר לתגובה לא הבנתי את כוונתך

אם בכל אופן אתה מוכר את הדירה ולא נשאר איתה, מה שנשאר לבת שלך זה הכסף העודף שנשאר לך בחשבון מהעיסקא שביצעת, איך שייך לא לחשב את זה בהוצאות?מה לא מובן אתה בעצמך כתבת אותו דבר על השקעה בשוק ההון...

@שמיל-שמיל כתב בהאם שווה לקחת משכנתא בשביל להשקיע בS&P 500?:

אם הצורה היחידה בה תשקיע זה ע"י שתהיה חייב לשלם את ההלוואה הייתי שוקל את זה,

הרעיון הוא פשוט,

אם אתה משקיע בשביל להרוויח כסף זו המשכורת שלך, אז צריך לחשבן כל הוצאה והכנסה.

אבל אם אתה קונה דירה למגורים או קונה דירה לבת שלך או משקיע לצורך דירה לבת שלך.

היום יום שלך יכול להשתעבד לצורך זה, וזה לא נקרא הפסד, כי אצלנו כל המשכורת נועדה בשביל לחיות ולהמשיך את הדור הבא.

ואם יש לך אפשרות מהמשכורת החודשית שלך להפריש למשכנתא שאיתה תשקיע ובאמצעותה תקנה דירה לבת שלך, אז זה לא משנה אם אתה משלם משכנתא לדירה של הבת עצמה או לדירה שייעדת לה, או לדירה שתמכור אחר כך ועם היתרה שתשאר לך מהמכירה תעשה עוד עסקים ובסוף תקנה איתה דירה.

אל תסתכל על זה כרווח והפסד כהוצאה והכנסה.

הכיוון החשוב שבסוף אפשר להגיע למטרה

ושאפשר להתמודד עם זה ביום יום בלי להכביד על החיים - וזה חייב יעוץ משכנתא לוודא שיש לך אפשרות לעמוד בזה, גם עם כל הקומבינות שכתבתי איך לקחת משכנתא בלי לשלם אותה ביום יום.@משהמשה

לא טענתי שאין טעם לבצע פעולות שיחייבו אותנו להשקיע, רק טענתי שלא שייך שלא להסתכל על התוצאה הסופית כמה אני ירוויח מהאירוע.

כך שחייבים בסופו של דבר כמה עלה הסיפור הזה וכמה ישאר בחשבון בנק אם התוצאה תהיה אפס ברור לא שווה להתחיל, ובעיסקא מורכבת עם הרווח לא יביא סכום משמעותי ג"כ צריך לשקול היטב את כל המרכיבים ביתר שאת.

בסופו של דבר אני מבין מדבריך שבשביל הרווח המצוי השנתי [של עלית הדירות בארץ] לא היית עושה את זה, אתה מחפש עיסקאות שתצא עם כמה מאות אלפי ש"ח ואתה בונה על נסיון העבר שלך והמתווך שאתה מקבל ממנו את העיסקאות שזה אכן יצליח, ואני מקוה בעז"ה בשבילך ולכל אלו שיגיעו דרכך שזה אכן יצליח.

אך חייבים להבין על מה בנוי באמת הכדאיות של העיסקא האם על ממוצע שנתי של הדירות בארץ או על ראיה של העתיד בעיני משקיע/מתווך מנוסה כלל שיהיה, ולקחת גם את כל הסיכונים הנלווים.חייבים להסתכל על התמונה המלאה של כל התרחישים שיכולים לקרות גם אם הם לא הכי מסתברים שיקרו מכיון שהם עלולות לקרות ולתכנן אסטרטגית נכונה למקרה שהם יקרו, לא לכולם יש את יכולת האלתור שלך, צריך להציף את כל המידע הזה בצורה ברורה.

אין לי ספק שאינך רוצה לתת עצה שאינה הוגנת ואתה משוכנע בפוטנציאל ההשקעה, אך בסופו של דבר האחריות של כל אחד שמשקיע שם תהיה על עצמו וחשוב לתת מראש את כל התמונה של הסיכונים ואפשרויות שיכולים או יוכלו לצוץ בעתיד ומי שמשקיע יחליט על סמך זה האם אני מוכן לכך, האם על דעת כן אני נכנס או שלא ראיתי נכון את התמונה ועם שיקלול של הסיכונים העיסקא לא מתאימה עבורי [לאו דווקא בגלל נושא הרווחיות אלא בגלל האפשרויות שיכולים לקרוא ואין לי את הכח והיכולת לתמרן בכל מצב כזה].

השקעה לא נמדדת רק כפי [נדמה לי שרשמת על זה בעבר] הרווחיות שלה אלא גם ביכולת המנטלית של האדם להתמודד איתה במצבי משבר [או של אשתו], חייבים לראות את התמונה המלאה לראות מה יכול לקרות ולבחון האם אני מתאים להשקעה כזאת, האם אני מוכן לסיכונים הנ"ל עבור פוטנציאל הרווח הזה, אם התשובה היא חיובית אין בעיה, אם לא אל תעשה דבר שלא מתאים לאופי שלך או לסיבולת הקצרה של נוות ביתך.

-

@משהמשה

לא טענתי שאין טעם לבצע פעולות שיחייבו אותנו להשקיע, רק טענתי שלא שייך שלא להסתכל על התוצאה הסופית כמה אני ירוויח מהאירוע.

כך שחייבים בסופו של דבר כמה עלה הסיפור הזה וכמה ישאר בחשבון בנק אם התוצאה תהיה אפס ברור לא שווה להתחיל, ובעיסקא מורכבת עם הרווח לא יביא סכום משמעותי ג"כ צריך לשקול היטב את כל המרכיבים ביתר שאת.

בסופו של דבר אני מבין מדבריך שבשביל הרווח המצוי השנתי [של עלית הדירות בארץ] לא היית עושה את זה, אתה מחפש עיסקאות שתצא עם כמה מאות אלפי ש"ח ואתה בונה על נסיון העבר שלך והמתווך שאתה מקבל ממנו את העיסקאות שזה אכן יצליח, ואני מקוה בעז"ה בשבילך ולכל אלו שיגיעו דרכך שזה אכן יצליח.

אך חייבים להבין על מה בנוי באמת הכדאיות של העיסקא האם על ממוצע שנתי של הדירות בארץ או על ראיה של העתיד בעיני משקיע/מתווך מנוסה כלל שיהיה, ולקחת גם את כל הסיכונים הנלווים.חייבים להסתכל על התמונה המלאה של כל התרחישים שיכולים לקרות גם אם הם לא הכי מסתברים שיקרו מכיון שהם עלולות לקרות ולתכנן אסטרטגית נכונה למקרה שהם יקרו, לא לכולם יש את יכולת האלתור שלך, צריך להציף את כל המידע הזה בצורה ברורה.

אין לי ספק שאינך רוצה לתת עצה שאינה הוגנת ואתה משוכנע בפוטנציאל ההשקעה, אך בסופו של דבר האחריות של כל אחד שמשקיע שם תהיה על עצמו וחשוב לתת מראש את כל התמונה של הסיכונים ואפשרויות שיכולים או יוכלו לצוץ בעתיד ומי שמשקיע יחליט על סמך זה האם אני מוכן לכך, האם על דעת כן אני נכנס או שלא ראיתי נכון את התמונה ועם שיקלול של הסיכונים העיסקא לא מתאימה עבורי [לאו דווקא בגלל נושא הרווחיות אלא בגלל האפשרויות שיכולים לקרוא ואין לי את הכח והיכולת לתמרן בכל מצב כזה].

השקעה לא נמדדת רק כפי [נדמה לי שרשמת על זה בעבר] הרווחיות שלה אלא גם ביכולת המנטלית של האדם להתמודד איתה במצבי משבר [או של אשתו], חייבים לראות את התמונה המלאה לראות מה יכול לקרות ולבחון האם אני מתאים להשקעה כזאת, האם אני מוכן לסיכונים הנ"ל עבור פוטנציאל הרווח הזה, אם התשובה היא חיובית אין בעיה, אם לא אל תעשה דבר שלא מתאים לאופי שלך או לסיבולת הקצרה של נוות ביתך.

@שמיל-שמיל מסכים כמעט עם כל מה שכתבת.

אני לא חושש לעצה שאינה הוגנת, כי לאור המצב כאן בפורום אלו ששלחו מיילים היו צריכים להתאזר באומץ...

ומי שעשה את הצעד הזה כנראה שבנוי לנדלן.....

כל זה בחיוך.

התשובה האמיתית היא שבעסקאות הללו יש כל כך הרבה רווח שמספיק שלא תהיה טיפש בשביל שתסתדר כי גם אם תתקע ואין לך יכולת אלתור תוכל לקחת מישהו איתך שיעזור לך.

לטיפשים זה באמת לא מתאים, כי טיפש גם כשהוא נתקע ולא יודע מה לעשות לא יסכים להתחלק עם אף אחד ולא יתייעץ ויסמוך רק על עצמו.

ולטפשאי לא חיישינן -

@משהמשה

לא טענתי שאין טעם לבצע פעולות שיחייבו אותנו להשקיע, רק טענתי שלא שייך שלא להסתכל על התוצאה הסופית כמה אני ירוויח מהאירוע.

כך שחייבים בסופו של דבר כמה עלה הסיפור הזה וכמה ישאר בחשבון בנק אם התוצאה תהיה אפס ברור לא שווה להתחיל, ובעיסקא מורכבת עם הרווח לא יביא סכום משמעותי ג"כ צריך לשקול היטב את כל המרכיבים ביתר שאת.

בסופו של דבר אני מבין מדבריך שבשביל הרווח המצוי השנתי [של עלית הדירות בארץ] לא היית עושה את זה, אתה מחפש עיסקאות שתצא עם כמה מאות אלפי ש"ח ואתה בונה על נסיון העבר שלך והמתווך שאתה מקבל ממנו את העיסקאות שזה אכן יצליח, ואני מקוה בעז"ה בשבילך ולכל אלו שיגיעו דרכך שזה אכן יצליח.

אך חייבים להבין על מה בנוי באמת הכדאיות של העיסקא האם על ממוצע שנתי של הדירות בארץ או על ראיה של העתיד בעיני משקיע/מתווך מנוסה כלל שיהיה, ולקחת גם את כל הסיכונים הנלווים.חייבים להסתכל על התמונה המלאה של כל התרחישים שיכולים לקרות גם אם הם לא הכי מסתברים שיקרו מכיון שהם עלולות לקרות ולתכנן אסטרטגית נכונה למקרה שהם יקרו, לא לכולם יש את יכולת האלתור שלך, צריך להציף את כל המידע הזה בצורה ברורה.

אין לי ספק שאינך רוצה לתת עצה שאינה הוגנת ואתה משוכנע בפוטנציאל ההשקעה, אך בסופו של דבר האחריות של כל אחד שמשקיע שם תהיה על עצמו וחשוב לתת מראש את כל התמונה של הסיכונים ואפשרויות שיכולים או יוכלו לצוץ בעתיד ומי שמשקיע יחליט על סמך זה האם אני מוכן לכך, האם על דעת כן אני נכנס או שלא ראיתי נכון את התמונה ועם שיקלול של הסיכונים העיסקא לא מתאימה עבורי [לאו דווקא בגלל נושא הרווחיות אלא בגלל האפשרויות שיכולים לקרוא ואין לי את הכח והיכולת לתמרן בכל מצב כזה].

השקעה לא נמדדת רק כפי [נדמה לי שרשמת על זה בעבר] הרווחיות שלה אלא גם ביכולת המנטלית של האדם להתמודד איתה במצבי משבר [או של אשתו], חייבים לראות את התמונה המלאה לראות מה יכול לקרות ולבחון האם אני מתאים להשקעה כזאת, האם אני מוכן לסיכונים הנ"ל עבור פוטנציאל הרווח הזה, אם התשובה היא חיובית אין בעיה, אם לא אל תעשה דבר שלא מתאים לאופי שלך או לסיבולת הקצרה של נוות ביתך.

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אין לי ספק שאינך רוצה לתת עצה שאינה הוגנת

למה אתה לא חושש לעצה שאינה הוגנת, כשיש אברכים צעירים עם הון עצמי נמוך שיכולים לעשות סיבוב ולרכוש דירה - רק לאחר שייתעצו הם הרב סילמן וכדו'.

או שיש אברך עם בת בגיל 18 שאין לו שום דרך לחתן אותה על ידי שוק ההון.

ואם תתן לו טיפת עידוד כמו שאני ב"ה מצליח לתת כאן .

הוא יוכל לחתן בכבוד גדול - שוב רק עם אישור הרב סילמן..

למנוע מיהודי לגשת לזה

זה חשש הרבה יותר גדול.אני כבר את שלי עשיתי מהעיסקה הזו - צריך להמתין לחתימות...

אבל חבל לי על האברכים שיכולים ללמוד בשקט עם תורה וגדולה במקום אחד

ומוכרים להם לוקשן על סיכונים לא קיימים בנדלן.... -

אם הם יעשו התייעצות עם הרב סילמן שיוותרו על התכתובות שלי וגם על האזהרות שלי

אם הם לא מתייעצים עם אנשים כמו הרב סילמן וסומכים על עצות כאלו ואחרים [ואל תגיד מי עושה צעד כזה, יש הרבה שקונים את כל הלוקשים שבעיתונות, ללא ספק הרב סילמן לא היה ממליץ להם להשקיע שם].

אז אני אומר להם את הדבר הבא, יש לך יכולת להשלים את העיסקא בצורה נורמלית [לא צריך תכנון מפורט שקל לשקל, אך תכנון הגיוני וסביר איך תצליחו חעמוד בזה] יש בהחלט יתרונות רבים לעיסקא הזאת, אך אם אין לכם יכולת סבירה איך להשלים בעתיד את העיסקא במקרה ולא הכל מסתדר כמו שצריך, אל תסמכו שתגיעו לרגע ההוא והכל יהיה בסדר, כי לא תמיד הכל בסדר.

גם טובי המומחים שהצליחו בעבר לא תמיד מצליחים בעתיד וחייבים לקחת בחשבון את התרחישים הללו. -

אם הם יעשו התייעצות עם הרב סילמן שיוותרו על התכתובות שלי וגם על האזהרות שלי

אם הם לא מתייעצים עם אנשים כמו הרב סילמן וסומכים על עצות כאלו ואחרים [ואל תגיד מי עושה צעד כזה, יש הרבה שקונים את כל הלוקשים שבעיתונות, ללא ספק הרב סילמן לא היה ממליץ להם להשקיע שם].

אז אני אומר להם את הדבר הבא, יש לך יכולת להשלים את העיסקא בצורה נורמלית [לא צריך תכנון מפורט שקל לשקל, אך תכנון הגיוני וסביר איך תצליחו חעמוד בזה] יש בהחלט יתרונות רבים לעיסקא הזאת, אך אם אין לכם יכולת סבירה איך להשלים בעתיד את העיסקא במקרה ולא הכל מסתדר כמו שצריך, אל תסמכו שתגיעו לרגע ההוא והכל יהיה בסדר, כי לא תמיד הכל בסדר.

גם טובי המומחים שהצליחו בעבר לא תמיד מצליחים בעתיד וחייבים לקחת בחשבון את התרחישים הללו.@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

ללא ספק הרב סילמן לא היה ממליץ להם להשקיע שם

אני סיפרתי שאחד ממשפחתי שאל את הרב סילמן בדרך אגב על ההשקעה הזו.

הוא שאל מה המחיר? לא אמר לא...

אותו אחד טעה ואמר מחיר יקר ממחיר השוק ולכן הרב אמר לא.@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אז אני אומר להם את הדבר הבא, יש לך יכולת להשלים את העיסקא בצורה נורמלית [לא צריך תכנון מפורט שקל לשקל, אך תכנון הגיוני וסביר איך תצליחו חעמוד בזה] יש בהחלט יתרונות רבים לעיסקא הזאת, אך אם אין לכם יכולת סבירה איך להשלים בעתיד את העיסקא במקרה ולא הכל מסתדר כמו שצריך, אל תסמכו שתגיעו לרגע ההוא והכל יהיה בסדר, כי לא תמיד הכל בסדר.

גם טובי המומחים שהצליחו בעבר לא תמיד מצליחים בעתיד וחייבים לקחת בחשבון את התרחישים הללו.תקציר של כל מה שכתבתי.

האופציות לסגור את העיסקה גם אם נראה לכם שזה לא אפשרי

או לשבת מראש עם היועץ משכנתאות שעובד עם המתווך - זה לא עולה לך כלום - ולראות אם הוא יוכל להוציא לך משכנתא בסוף למשל עם גרייס לשנתיים ובזמן הזה תצטרך למכור.

או להכין שותפים או אופציות לשותפים. -

יש"כ על הערותיך המחכימות והנחוצות !

אבל - שורה תחתונה - מה עדיף?

*עבור מי שחייב לצבור תוספת הון עצמי לעוד 3-7 שנים (להון עצמי לדירת מגורים או לחתן ילדים בכבוד)

עסקת נדל"ן שמנה עם פוטנציאל של רווח גדול (מיליון ש"ח),

עם סיכון שיצטרך להזיע הרבה במשך חצי שנה לפני השלמת העסקה כדי למצוא שותף או הלוואת גישור,

ומקסימום סיכון עומד על 7% ממחיר הדירה (קנס ביטול חוזה, נניח 175 אש"ח, ואאל"ט בדרך כלל הרבה פחות, + הוצאות תיווך ראשוני ועו"ד, נו 220 אש"ח נניח),או חסכון בבנק או במדדים סולידים, מה שיגרור עם רכישת דירת מגורים וחיתון הילדים בהכרח חובות של מאות אלפי ש"ח ועד מיליון ויותר,

עם סיכון לקריסה כלכלית טוטאלית, ובמקרה הטוב ריבוי זיעה במשך 20 שנים קדימה בריצות בין הגמ"חים והערבים...???

-

דווקא מכיון והשוק הנ"ל מנותק לגמרי ממחירי הדירות בכלל המדינה, ובנוסף הם יקרות מאוד,

איך ניתן להשקיע בדירות יוקרה כאלו, בלי לקחת סיכון אדיר, על הקרן ואף הרבה יותר,

דירה "נורמלית" בגדול הנ"ל מהניילון בירושלים ניתן להשיג גם ב-3' מ' בערך,

ממילא אין מה שיחזיק באמת את המחיר של הדירות יוקרה הנ"ל,

מעבר לביקוש ומוכנות (וטיפשות) תושבי חו"ל לשלם מחירי הזויים כנ"ל,

בא נניח הדולר ירד ב15% נוספים, ובמקביל יש אינפלציה של דירות חדשות בקרית יובל וכדומה,

(אולי לא עם חדר יין, אבל בריכה וסאונה ניתן לקבל בהרבה בניינים הפונים לציבור האמיד),

אז למה במקרה כזה וכדומה, אין חשש ל-"תיקון קל" של המחירים, מ-12 מ' ל-8 מ',

כך שמי ששם 10%, נמצא עכשיו בהפסד של 3 מ' עם השלמת העסקה,

ובמקרה הטוב "רק" מבטל את החוזה ומפסיד 7% קנס שזה קרוב למליון... ???

שורה תחתונה אפשר ואפשר להפסיד את כל הקרן (קנס ביטול חוזה יכול להגיע עד 7% ממחיר הדירה),

מקווה מאוד שטעיתי פה, או שהחוזה שלך כולל ביטול חוזה ללא קנס ?

@טריידר כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

ובמקרה הטוב "רק" מבטל את החוזה ומפסיד 7% קנס שזה קרוב למליון... ???

יש חברות נדל"ן שביטול חוזה עולה 15%

-

@טריידר כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

ובמקרה הטוב "רק" מבטל את החוזה ומפסיד 7% קנס שזה קרוב למליון... ???

יש חברות נדל"ן שביטול חוזה עולה 15%

@הקוד-הפיננסי

מי שמגיע למצב של ביטול חוזה בסכומים כאלו, הוא אדם שלא התכונן מראש...

ומכרו לו לוקשן שיהיה בסדר. וכו'

אדם שלפני שהוא קונה את הדירה מתכנן 2 אופציות:- אם הוא יצליח וירצה ימכור באמצע.

- אם ירצה להשלים איך הוא משלים.

לאדם כזה צריך לקרות אונס גמור גמור כדי שיגיע למצב של ביטול חוזה.

תחשוב רגע קצר בהיגיון בלי דעות קדומות...

-

@הקוד-הפיננסי

מי שמגיע למצב של ביטול חוזה בסכומים כאלו, הוא אדם שלא התכונן מראש...

ומכרו לו לוקשן שיהיה בסדר. וכו'

אדם שלפני שהוא קונה את הדירה מתכנן 2 אופציות:- אם הוא יצליח וירצה ימכור באמצע.

- אם ירצה להשלים איך הוא משלים.

לאדם כזה צריך לקרות אונס גמור גמור כדי שיגיע למצב של ביטול חוזה.

תחשוב רגע קצר בהיגיון בלי דעות קדומות...

@משהמשה אני מסכים שבתכנון חכם כמו שכתבת לא אמור לקרות כאלו דברים

אבל ספציפית בעיסקה שנכנסתי אליה ב20/80 לפני שנתיים, הקבלן מוכר היום בין 15 ל 20 אחוז פחות ממה שקניתי, כן כן אתה קורא נכון

הסיבה לכך היא ניפוח מחיר של עסקאות 20/80, והיה שם עוד מלא ביטולים ולכן יש להם מלא דירות למכור

לא משתלם לי להשלים את העיסקה ולכן בדקתי אפשרות של ביטול עיסקה

והיה כתוב בחוזה 15%

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}