דמי ניהול בקרן פנסיה

פנסיה, גמל וקרנות השתלמות

84

פוסטים

14

כותבים

4.1k

צפיות

13

עוקבים

-

שלום וברכה

יש לי היום קרן פנסיה עם דמי ניהול של 0.9% מהפקדה ו0.13% מצבירה

ומציעים לי לעבור לחברה אחרת עם 1.5% מהפקדה ו0.1 מצבירה

שווה או לא?

תודה למשיבים@שששששש תלוי איפה אתה אוחז בהפקדה, כמה כסף נצבר כבר וכמה יש הפקדות

-

@שששששש תלוי איפה אתה אוחז בהפקדה, כמה כסף נצבר כבר וכמה יש הפקדות

@הקוד-הפיננסי כתב בדמי ניהול בקרן פנסיה:

@שששששש תלוי איפה אתה אוחז בהפקדה, כמה כסף נצבר כבר וכמה יש הפקדות

צבירה כ28,500 ש"ח הפקדה חודשית של כ2700

אגב, זה בS&P 500 -

@הקוד-הפיננסי כתב בדמי ניהול בקרן פנסיה:

@שששששש תלוי איפה אתה אוחז בהפקדה, כמה כסף נצבר כבר וכמה יש הפקדות

צבירה כ28,500 ש"ח הפקדה חודשית של כ2700

אגב, זה בS&P 500@שששששש עשיתי סימולציה של תשואה 10% ויצא שאם תישאר בתנאים הנוכחים שלך תרויח 185.85 שח בכל שנה, וכן גם במידה ולא יעלה 10% עדיין יהיה פער, אבל קצת פחות.

כדאי לך לשקול שוב ולהשוות רק אם תפסיק להפקיד או שהסכום בקרן מעל 648000 שח

-

@שששששש עשיתי סימולציה של תשואה 10% ויצא שאם תישאר בתנאים הנוכחים שלך תרויח 185.85 שח בכל שנה, וכן גם במידה ולא יעלה 10% עדיין יהיה פער, אבל קצת פחות.

כדאי לך לשקול שוב ולהשוות רק אם תפסיק להפקיד או שהסכום בקרן מעל 648000 שח

@הקוד-הפיננסי ולגבי פיזור של ההשקעה מומלץ להשאיר הכל על S&P 500 או לחלק את זה לעוקב מניות וכו'?

-

@הקוד-הפיננסי ולגבי פיזור של ההשקעה מומלץ להשאיר הכל על S&P 500 או לחלק את זה לעוקב מניות וכו'?

@שששששש אני לא נביא ולא יועץ השקעות

אני ספציפית שם את כל הפנסיה ב s&p500

ומפזר השקעות בדברים אחרים

זה גם נקרא פיזור סיכונים

צריך שכלל ההשקעות יהיו מפוזרות -

@הקוד-הפיננסי ולגבי פיזור של ההשקעה מומלץ להשאיר הכל על S&P 500 או לחלק את זה לעוקב מניות וכו'?

-

@צמיחה כתב בדמי ניהול בקרן פנסיה:

@שששששש

אתה מכיר את מסלול עוקב מדדי מניות?את האמת שלא כ"כ

מה שכן, אני מעוניין שזה יהיה משהו שאני לא צריך להתעסק איתו כל הזמן, אלא שהכסף יעשה בשבילי את העבודה@שששששש

מה שתבחר אמור לעשות בשבילך את העבודה בלי התעסקות.

ההתעסקות היחידה היא להבין במה אתה אתה בוחר.

כדאי להכיר את מסלול עוקב מדדי מניות, בכל חברה הוא מורכב ממדדים אחרים,

אבל בהחלט אפשר לשלב אותו בתיק ההשקעות,

כמובן אחרי הבנה.לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@שששששש

מה שתבחר אמור לעשות בשבילך את העבודה בלי התעסקות.

ההתעסקות היחידה היא להבין במה אתה אתה בוחר.

כדאי להכיר את מסלול עוקב מדדי מניות, בכל חברה הוא מורכב ממדדים אחרים,

אבל בהחלט אפשר לשלב אותו בתיק ההשקעות,

כמובן אחרי הבנה.לכל חברה מסלול עוקב מניות הינו בתמהיל שונה

אם אתה צעיר ורחוק מגיל פרישה אז אפשרי ומומלץ לשים כ-30-40% מהפנסיה במסלול זה.

בהצלחה! -

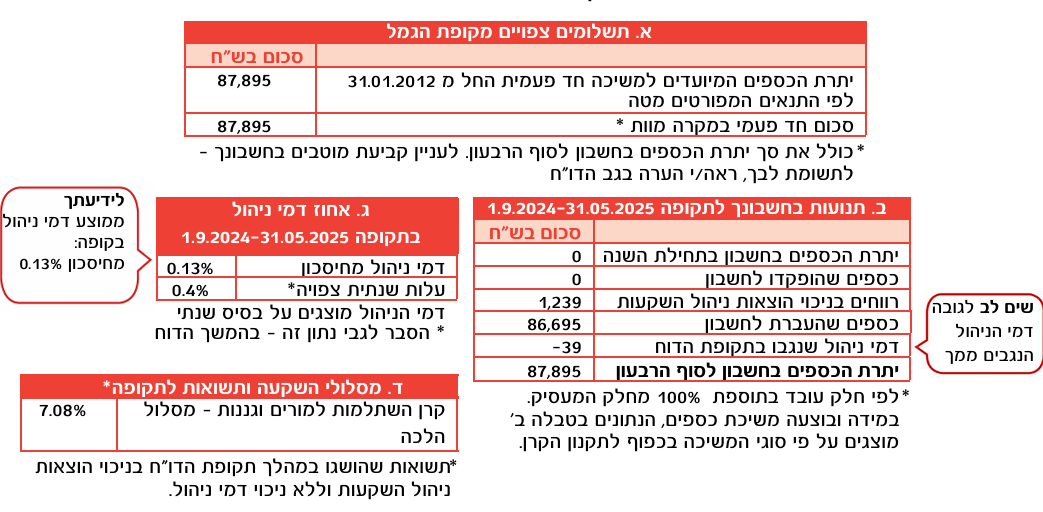

מישהו יכול לעזור לי איך קוראים את הדו"ח הזה

והאם שווה לי לעבור מהבנק הבינלאומי לקרן השתלמות בחברה אחרת

וא"כ איך עושים ומה אני צריכה לחפש

@MF5860462

קרן השתלמות למורים וגננות מיועד עבור מי שרוצה לצאת לשנת שבתון, ולכן אין בה מסלולי מניות, כי זה לא מיועד לטווח הארוך.

מי שלא מתכונן לצאת לשבתון, וממילא ההשקעה מיועדת לטווח הארוך, עדיף לו לבחור מסלול מניות, ולכן כדאי לו להיות בקרן השתלמות רגילה.בטבלה כתוב שהעברת את הכספים לשם מחשבון אחר, מעניין למה?

-

@MF5860462

קרן השתלמות למורים וגננות מיועד עבור מי שרוצה לצאת לשנת שבתון, ולכן אין בה מסלולי מניות, כי זה לא מיועד לטווח הארוך.

מי שלא מתכונן לצאת לשבתון, וממילא ההשקעה מיועדת לטווח הארוך, עדיף לו לבחור מסלול מניות, ולכן כדאי לו להיות בקרן השתלמות רגילה.בטבלה כתוב שהעברת את הכספים לשם מחשבון אחר, מעניין למה?

-

@MF5860462

קרן השתלמות למורים אינה ניתנת להעברה (רק בגיל פרישה)

ניתן מהיום להתחיל לחסוך בקרן השתלמות רגילה.

כדי לשקול האם לעבור או לא צריך לדעת טוב את ההבדלים בין קרן השתלמות למורים לקרן רגילה.בגדול קרן השתלמות למורים מיועדת וטובה למורה החושב לצאת לשבתון או למי שרוצה לחסוך לזמן קצר.

ניתן למשוך את הכספים ולהפקיד במוצר אחר- אם יש לך תיק עצמאי לפתוח קרן השתלמות כעצמאי ולהפקיד עד תקרה.

אם לא - להפקיד במוצר חיסכון אך אז הרווחים יהיו חייבים במס ולכן כדאי לשקול כדאיות בהתאם לזמן שבו אתה מתכנן להשקיע. -

@MF5860462

קרן השתלמות למורים אינה ניתנת להעברה (רק בגיל פרישה)

ניתן מהיום להתחיל לחסוך בקרן השתלמות רגילה.

כדי לשקול האם לעבור או לא צריך לדעת טוב את ההבדלים בין קרן השתלמות למורים לקרן רגילה.בגדול קרן השתלמות למורים מיועדת וטובה למורה החושב לצאת לשבתון או למי שרוצה לחסוך לזמן קצר.

ניתן למשוך את הכספים ולהפקיד במוצר אחר- אם יש לך תיק עצמאי לפתוח קרן השתלמות כעצמאי ולהפקיד עד תקרה.

אם לא - להפקיד במוצר חיסכון אך אז הרווחים יהיו חייבים במס ולכן כדאי לשקול כדאיות בהתאם לזמן שבו אתה מתכנן להשקיע.@רחל-עומסי

תודה רבה.

אני מתכננת בעז"ה להשתמש בכספים לחתונת הילדים

בערך בעוד 3-4 שנים והלאה...

מה ההצעה שלך -

מישהו יכול לעזור לי איך קוראים את הדו"ח הזה

והאם שווה לי לעבור מהבנק הבינלאומי לקרן השתלמות בחברה אחרת

וא"כ איך עושים ומה אני צריכה לחפש

@MF5860462 כשתצליח להעביר תספר לנו איך עשית את זה

-

@רחל-עומסי

תודה רבה.

אני מתכננת בעז"ה להשתמש בכספים לחתונת הילדים

בערך בעוד 3-4 שנים והלאה...

מה ההצעה שלך@MF5860462 כתב בדמי ניהול בקרן פנסיה:

אני מתכננת בעז"ה להשתמש בכספים לחתונת הילדים

בערך בעוד 3-4 שנים והלאה...

מה ההצעה שלךאם מדובר על עוד 3-4 שנים,

לדעתי כדאי להשאיר את הכסף בקופה הקיימת - של הקרן למורים וגננות,

מדובר על מסלול בסיכון בינוני שמתאים לטווח זמן קצר יחסית כזה,

מסלול בסיכון גבוה יותר פחות מתאים ל3-4 שנים.

בקיצור, לא לגעת.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}