קרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?

-

אשתי עובדת הוראה כ - 20 שנה. ומפרשים לה מידי חודש מהמשכורת לקרן השתלמות, של עובדי הוראה.

מבדיקה שערכתי ממוצע התשואות השנתי הוא כ- 5%. עקב זאת שהקרן מושקעת במסלולים בסיכון נמוך.

החיסרון בקה"ש אלו שאין אפשרות לעבור למסלול בסיכון גבוה. ששם הממוצע הוא כ- 8-9%.

המעלה בקרנות אלו שההפרשה היא 12.6%. לעומת קה"ש רגילה שההפרשה בהם היא 10%.

אך בקרנות של עובדי ההוראה. במשיכת כספים בלי יציאה לשנת שבתון יש הפחתה של 11% על הפרשות המעביד.

כיום המצב שהרבה מהעובדים אינם יוצאים לשנת שבתון ושומרים את הכסף לחתונות ילדים וכדו'.

האם כדאי להתחיל להפריש לקה"ש רגילה?

ואם באמת זה כדאי. האם יש אפשרות לנייד גם את הכספים שהצטברו עד כה לקה"ש רגילה? -

אשתי עובדת הוראה כ - 20 שנה. ומפרשים לה מידי חודש מהמשכורת לקרן השתלמות, של עובדי הוראה.

מבדיקה שערכתי ממוצע התשואות השנתי הוא כ- 5%. עקב זאת שהקרן מושקעת במסלולים בסיכון נמוך.

החיסרון בקה"ש אלו שאין אפשרות לעבור למסלול בסיכון גבוה. ששם הממוצע הוא כ- 8-9%.

המעלה בקרנות אלו שההפרשה היא 12.6%. לעומת קה"ש רגילה שההפרשה בהם היא 10%.

אך בקרנות של עובדי ההוראה. במשיכת כספים בלי יציאה לשנת שבתון יש הפחתה של 11% על הפרשות המעביד.

כיום המצב שהרבה מהעובדים אינם יוצאים לשנת שבתון ושומרים את הכסף לחתונות ילדים וכדו'.

האם כדאי להתחיל להפריש לקה"ש רגילה?

ואם באמת זה כדאי. האם יש אפשרות לנייד גם את הכספים שהצטברו עד כה לקה"ש רגילה?@בנימין 40% מכלל העובדים בציבור החרדי, עובדים במשרת הוראה! ורובם ככולם בוחרים בהפרשת כספים לקרן השתלמות למורים המאפשר יציאה לשבתון.

לעובד הוראה החוסך בקרן השתלמות למורים עומדת הזכות לצאת לשנת שבתון לאחר 6 שנות עבודה שוחקות. כאשר עובד ההוראה יוצא לשבתון משולם לו מענק חודשי על חשבון כספי קרן ההשתלמות שנחסכו.

אכן קרן השתלמות למורים זאת היא ברירת המחדל. אך עובדי הוראה רבים אינם יודעים שעל אף שזאת ברירת המחדל, לא בהכרח שזאת הקרן הטובה עבורם.

'קרן השתלמות למורים' לעומת ל'קרן השתלמות רגילה'

בין 'קרן השתלמות למורים' ל'קרן השתלמות רגילה' קיים הבדל מהותי בתפיסה. וההבדל התפיסתי משליך השלכות מהותיות על כללי נזילות הכספים ואופי ההשקעה.תחילה להבדל התפיסתי. בעוד 'קרן השתלמות רגילה' נועדה לחיסכון גרידא, 'קרן השתלמות למורים'-כשמה כן היא "השתלמות", זו היא קרן שנועדה לתת מענה לעובד הוראה היוצא לשנת "השתלמות" הנקראת גם "שנת שבתון" להבטיח את שכר עובד ההוראה ומימון לימודיו ביציאה לשנת שבתון לצורך השתלמות.

אם כן עובד הוראה המחזיק ב'קרן השתלמות למורים' לצורך חיסכון וכלל לא חושב על כיוון של יציאה לשבתון, אינו מחזיק במוצר חיסכון המותאם עבורו.

התסבוכת היא שרוב מוחלט של עובדי ההוראה מחזיקים ב'קרן השתלמות למורים' רק מפני שזאת הוצעה להם כברירת המחדל, למרות שאינם יוצאים לשבתון.

נפתח בהסבר אודות 'שנת השבתון' ו'קרן השתלמות למורים' ונסיים במעלותיה של 'קרן השתלמות רגילה'…

חישוב השכר יציאה לשבתון

כאמור ביציאת עובד הוראה לשנת שבתון הצבירה בקרן השתלמות נחלטת לטובת 'הסתדרות המורים' ועובד ההוראה יקבל מענק חודשי ומימון לימודים.חישוב המענק החודשי נקבע לפי השכר האחרון. לאחר 6 שנים זכאי עובד ההוראה למענק בגובה 66% משכרו, לאחר 7 שנים זכאי עובד ההוראה ל 77% משכרו ולאחר 8 שנים זכאי עובד ההוראה ל88%. (מחושב מהשכר הקובע לפנסיה שלרוב גבוה מהשכר נטו)

לחישוב השכר בשבתון חפשו בדפדפן: מחשבון – מענק למורים בשנת השתלמות.

ללא ספק יציאה לשנת שבתון טומנת בחובה ירידה בשכר החודשי, אך עובדי ההוראה החפצים בשנת שבתון שורדים את זה מתוך מטרה להחכים ב'גמולים' (עולם הישן) ותואר (באופק חדש ועוז לתמורה) וכך להגדיל את שכרם בהמשך.

הטבות בשנת שבתון

בשנת השבתון נשמרות זכויות העובד ביניהן ניתן למצוא את ההטבות הבאות:הפרשות לפנסיה – בשנת שבתון המעסיק מפריש לפנסיה וכך נשמרות הזכויות הפנסיונית של עובד ההוראה ואין חשש לרצף הביטוח הקיים בביטוח פנסיה.

שנת וותק – שנת שבתון מחושבת כשנת נוספת לוותק.

מענק עבודה

מאידך ההחלטה על יציאה לשנת שבתון יכולה להתברר כלא כלכלית מהסיבה שעל שנת שבתון אין זכאות למענק עבודה (מס הכנסה שלילי). ועובד הוראה הזכאי בכל שנה למענק עבודה, יפסיד את המענק בשנת שבתון.לקבלת פרטים נוספים על כללי ופרטי שנת השבתון חפשו בדפדפן: קרנות ההשתלמות דע את זכויותיך – עגור

הפרשה להשתלמות למטרת חיסכון

כאמור בפתיחה, ישנם הבדלי גישה מהותיים בין 'קרן השתלמות למורים' ל'קרן השתלמות רגילה'. בכך ש'קרן השתלמות למורים' נועדה להבטחת שכר עובד ההוראה בשנת שבתון וקרן השתלמות רגילה נועדה למטרת חיסכון לטווח בינוני ומעלה.הבדלי הגישה הללו יוצרים 2 הבדלים מהותיים בין 'קרן השתלמות למורים' ל'קרן השתלמות רגילה'.

אפיק ההשקעה סולידי

הבדל באפיקי ההשקעה. בעוד 'קרן השתלמות למורים' מתוקף יעודה להיות עוגן כלכלי לעובד בתום 6 שנות עבודה ויציאה לשבתון, משקיעה באפיק סולידי המניב תשואה נמוכה. בקרן השתלמות רגילה ישנם מגוון מסלולים ואף מסלולים בסיכון מוגבר. למשקיע לטווח ארוך אין סיבה להשקיע באפיק סולידי, לרוב עדיף להשקיע בסיכון מוגבר כדי לקצור תשואה.והאבסורד מתעצם שבעתיים מפני שמעלת קרן ההשתלמות על פני השקעות אחרות, היא בעובדה שלא משלמים מס רווחי הון על התשואות. לכן דווקא לקרן השתלמות רצוי לנתב את ההשקעה עתירת הסיכון כדי לייצר תשואה גבוהה פטורה ממס. בעוד את ההשקעות הסולידיות עדיף לנתב לאפיקים אחרים.

אי נזילות הכספים

הבדל מהותי שני הינו ב'נזילות הכספים'. בעוד מ'קרן השתלמות רגילה' נוכל למשוך כספים לאחר 6 שנות חיסכון, ב'קרן השתלמות למורים' לא נוכל למשוך את הכספים. למעשה לא יאפשרו לנו למשוך את הכספים לשימוש אישי!ב'קרן השתלמות למורים' הכספים יונזלו רק לצורך יציאה לשבתון ובקצבה חודשית.

האפשרות להנזיל את צבירת ההשתלמות הינה בעיקר באופנים הבאים:

בגיל 55 שנים ומעלה.

בגיל 50 שנים ויציאה אחת לפחות לשנת השתלמות.

לאחר 15 שנות ותק ויציאה אחת לפחות לשנת השתלמות.

פיטורין מהעבודה.

פרישה מהעבודה עקב נכות שנגרמה לו עקב עבודתו והמוכרת ע”י המוסד לביטוח לאומי כנכות המזכה בקצבת נכות.

לדעת ההנהלה ישנן נסיבות מיוחדות הנובעות ממצב רפואי קשה של העמית ושל בני משפחתו מדרגה ראשונה.

לדעת ההנהלה ישנן נסיבות מיוחדות הנובעות ממצב כלכלי חמור.

התוספת המדומה

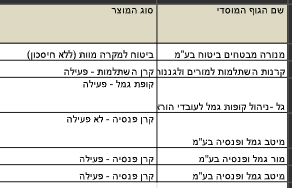

עובדי הוראה רבים מעדיפים את קרן ההשתלמות למורים היות שכך המעסיק מפריש לטובתם יותר כספים. אם בקרן השתלמות רגילה הפרשות המעסיק עומדות על 7.5% והפרשות העובד עומדות על 2.5% בקרן השתלמות למורים המעסיק מפריש 8.4% והמורה מפריש 4.2%.אך זאת טעות!

כי כאשר "מאשרים" לעובד ההוראה לקבל משיכה הונית מקרן השתלמות למורים העובד יהיה זכאי רק ל 89% מהפרשות המעביד. כך למעשה המעביד לוקח חזרה את ה0.9% הנוספים שהפריש לקרן השתלמות.

קבלת 100% מחלק המעסיק מתאפשרת רק במשיכת יורשים ל"ע או בפרישה לגמלאות.

ושוב, עובד הוראה המתכוון למשוך את קרן ההשתלמות בעתיד ולא לצאת לשנת לשבתון, לא תיוותר בידו הפרשת המעסיק העודפת!

דמי ניהול

מעלה אחת ניתן לאתר ב'קרן השתלמות לעובדי הוראה' והיא דמי הניהול המופחתים יחסית למקובל בשוק קרנות ההשתלמות הרגילות.סיכום

נכון להיום רוב עובדי ההוראה חוסכים בקרן השתלמות למורים וגננות. עם זאת בכל שלב ניתן לחשב מסלול מחדש לפחות לגבי הפקדות עתידיות ולהתחיל להפריש לקרן השתלמות רגילה.כאמור, עובד הוראה המייעד את קרן ההשתלמות לחיסכון, עדיף לו לחסוך בקרן השתלמות רגילה וככל שטווח זמן ההשקעה גדול יתכן שאף עדיף במסלול השקעה בסיכון מוגבר.

נקטו כלל אצבע: עובד הוראה המעוניין לצאת לשבתון, נכון עבורו לחסוך ב'קרן השתלמות למורים'. אך עובד הוראה המעוניין לחסוך לנישואי הילדים וכדומה, הנכון עבורו להפריש לקרן השתלמות רגילה!

מאמר זה באדיבות ר' אהרון זלץ מייסד חברת Rהון. -

@בנימין 40% מכלל העובדים בציבור החרדי, עובדים במשרת הוראה! ורובם ככולם בוחרים בהפרשת כספים לקרן השתלמות למורים המאפשר יציאה לשבתון.

לעובד הוראה החוסך בקרן השתלמות למורים עומדת הזכות לצאת לשנת שבתון לאחר 6 שנות עבודה שוחקות. כאשר עובד ההוראה יוצא לשבתון משולם לו מענק חודשי על חשבון כספי קרן ההשתלמות שנחסכו.

אכן קרן השתלמות למורים זאת היא ברירת המחדל. אך עובדי הוראה רבים אינם יודעים שעל אף שזאת ברירת המחדל, לא בהכרח שזאת הקרן הטובה עבורם.

'קרן השתלמות למורים' לעומת ל'קרן השתלמות רגילה'

בין 'קרן השתלמות למורים' ל'קרן השתלמות רגילה' קיים הבדל מהותי בתפיסה. וההבדל התפיסתי משליך השלכות מהותיות על כללי נזילות הכספים ואופי ההשקעה.תחילה להבדל התפיסתי. בעוד 'קרן השתלמות רגילה' נועדה לחיסכון גרידא, 'קרן השתלמות למורים'-כשמה כן היא "השתלמות", זו היא קרן שנועדה לתת מענה לעובד הוראה היוצא לשנת "השתלמות" הנקראת גם "שנת שבתון" להבטיח את שכר עובד ההוראה ומימון לימודיו ביציאה לשנת שבתון לצורך השתלמות.

אם כן עובד הוראה המחזיק ב'קרן השתלמות למורים' לצורך חיסכון וכלל לא חושב על כיוון של יציאה לשבתון, אינו מחזיק במוצר חיסכון המותאם עבורו.

התסבוכת היא שרוב מוחלט של עובדי ההוראה מחזיקים ב'קרן השתלמות למורים' רק מפני שזאת הוצעה להם כברירת המחדל, למרות שאינם יוצאים לשבתון.

נפתח בהסבר אודות 'שנת השבתון' ו'קרן השתלמות למורים' ונסיים במעלותיה של 'קרן השתלמות רגילה'…

חישוב השכר יציאה לשבתון

כאמור ביציאת עובד הוראה לשנת שבתון הצבירה בקרן השתלמות נחלטת לטובת 'הסתדרות המורים' ועובד ההוראה יקבל מענק חודשי ומימון לימודים.חישוב המענק החודשי נקבע לפי השכר האחרון. לאחר 6 שנים זכאי עובד ההוראה למענק בגובה 66% משכרו, לאחר 7 שנים זכאי עובד ההוראה ל 77% משכרו ולאחר 8 שנים זכאי עובד ההוראה ל88%. (מחושב מהשכר הקובע לפנסיה שלרוב גבוה מהשכר נטו)

לחישוב השכר בשבתון חפשו בדפדפן: מחשבון – מענק למורים בשנת השתלמות.

ללא ספק יציאה לשנת שבתון טומנת בחובה ירידה בשכר החודשי, אך עובדי ההוראה החפצים בשנת שבתון שורדים את זה מתוך מטרה להחכים ב'גמולים' (עולם הישן) ותואר (באופק חדש ועוז לתמורה) וכך להגדיל את שכרם בהמשך.

הטבות בשנת שבתון

בשנת השבתון נשמרות זכויות העובד ביניהן ניתן למצוא את ההטבות הבאות:הפרשות לפנסיה – בשנת שבתון המעסיק מפריש לפנסיה וכך נשמרות הזכויות הפנסיונית של עובד ההוראה ואין חשש לרצף הביטוח הקיים בביטוח פנסיה.

שנת וותק – שנת שבתון מחושבת כשנת נוספת לוותק.

מענק עבודה

מאידך ההחלטה על יציאה לשנת שבתון יכולה להתברר כלא כלכלית מהסיבה שעל שנת שבתון אין זכאות למענק עבודה (מס הכנסה שלילי). ועובד הוראה הזכאי בכל שנה למענק עבודה, יפסיד את המענק בשנת שבתון.לקבלת פרטים נוספים על כללי ופרטי שנת השבתון חפשו בדפדפן: קרנות ההשתלמות דע את זכויותיך – עגור

הפרשה להשתלמות למטרת חיסכון

כאמור בפתיחה, ישנם הבדלי גישה מהותיים בין 'קרן השתלמות למורים' ל'קרן השתלמות רגילה'. בכך ש'קרן השתלמות למורים' נועדה להבטחת שכר עובד ההוראה בשנת שבתון וקרן השתלמות רגילה נועדה למטרת חיסכון לטווח בינוני ומעלה.הבדלי הגישה הללו יוצרים 2 הבדלים מהותיים בין 'קרן השתלמות למורים' ל'קרן השתלמות רגילה'.

אפיק ההשקעה סולידי

הבדל באפיקי ההשקעה. בעוד 'קרן השתלמות למורים' מתוקף יעודה להיות עוגן כלכלי לעובד בתום 6 שנות עבודה ויציאה לשבתון, משקיעה באפיק סולידי המניב תשואה נמוכה. בקרן השתלמות רגילה ישנם מגוון מסלולים ואף מסלולים בסיכון מוגבר. למשקיע לטווח ארוך אין סיבה להשקיע באפיק סולידי, לרוב עדיף להשקיע בסיכון מוגבר כדי לקצור תשואה.והאבסורד מתעצם שבעתיים מפני שמעלת קרן ההשתלמות על פני השקעות אחרות, היא בעובדה שלא משלמים מס רווחי הון על התשואות. לכן דווקא לקרן השתלמות רצוי לנתב את ההשקעה עתירת הסיכון כדי לייצר תשואה גבוהה פטורה ממס. בעוד את ההשקעות הסולידיות עדיף לנתב לאפיקים אחרים.

אי נזילות הכספים

הבדל מהותי שני הינו ב'נזילות הכספים'. בעוד מ'קרן השתלמות רגילה' נוכל למשוך כספים לאחר 6 שנות חיסכון, ב'קרן השתלמות למורים' לא נוכל למשוך את הכספים. למעשה לא יאפשרו לנו למשוך את הכספים לשימוש אישי!ב'קרן השתלמות למורים' הכספים יונזלו רק לצורך יציאה לשבתון ובקצבה חודשית.

האפשרות להנזיל את צבירת ההשתלמות הינה בעיקר באופנים הבאים:

בגיל 55 שנים ומעלה.

בגיל 50 שנים ויציאה אחת לפחות לשנת השתלמות.

לאחר 15 שנות ותק ויציאה אחת לפחות לשנת השתלמות.

פיטורין מהעבודה.

פרישה מהעבודה עקב נכות שנגרמה לו עקב עבודתו והמוכרת ע”י המוסד לביטוח לאומי כנכות המזכה בקצבת נכות.

לדעת ההנהלה ישנן נסיבות מיוחדות הנובעות ממצב רפואי קשה של העמית ושל בני משפחתו מדרגה ראשונה.

לדעת ההנהלה ישנן נסיבות מיוחדות הנובעות ממצב כלכלי חמור.

התוספת המדומה

עובדי הוראה רבים מעדיפים את קרן ההשתלמות למורים היות שכך המעסיק מפריש לטובתם יותר כספים. אם בקרן השתלמות רגילה הפרשות המעסיק עומדות על 7.5% והפרשות העובד עומדות על 2.5% בקרן השתלמות למורים המעסיק מפריש 8.4% והמורה מפריש 4.2%.אך זאת טעות!

כי כאשר "מאשרים" לעובד ההוראה לקבל משיכה הונית מקרן השתלמות למורים העובד יהיה זכאי רק ל 89% מהפרשות המעביד. כך למעשה המעביד לוקח חזרה את ה0.9% הנוספים שהפריש לקרן השתלמות.

קבלת 100% מחלק המעסיק מתאפשרת רק במשיכת יורשים ל"ע או בפרישה לגמלאות.

ושוב, עובד הוראה המתכוון למשוך את קרן ההשתלמות בעתיד ולא לצאת לשנת לשבתון, לא תיוותר בידו הפרשת המעסיק העודפת!

דמי ניהול

מעלה אחת ניתן לאתר ב'קרן השתלמות לעובדי הוראה' והיא דמי הניהול המופחתים יחסית למקובל בשוק קרנות ההשתלמות הרגילות.סיכום

נכון להיום רוב עובדי ההוראה חוסכים בקרן השתלמות למורים וגננות. עם זאת בכל שלב ניתן לחשב מסלול מחדש לפחות לגבי הפקדות עתידיות ולהתחיל להפריש לקרן השתלמות רגילה.כאמור, עובד הוראה המייעד את קרן ההשתלמות לחיסכון, עדיף לו לחסוך בקרן השתלמות רגילה וככל שטווח זמן ההשקעה גדול יתכן שאף עדיף במסלול השקעה בסיכון מוגבר.

נקטו כלל אצבע: עובד הוראה המעוניין לצאת לשבתון, נכון עבורו לחסוך ב'קרן השתלמות למורים'. אך עובד הוראה המעוניין לחסוך לנישואי הילדים וכדומה, הנכון עבורו להפריש לקרן השתלמות רגילה!

מאמר זה באדיבות ר' אהרון זלץ מייסד חברת Rהון.@יעקב-בר למעשה…

התהליך פשוט וקל תחילה יש להצטרף לקרן השתלמות רגילה בחברת ביטוח.ישנן כ10 חברות ביטוח שיש להן מסלולי קרן השתלמות בפיקוח הלכתי. ביניהן ניתן למצוא את: אינפיניטי, אלטשולר שחם, הראל, מיטב, הפניקס, מור, כלל, מנורה ומגדל.

רבים היום חפצים במסלול מחקה מדד S&P 500, מסלול זה נפתח לאחרונה בקרנות ההשתלמות בכל חברות הביטוח. אך מכיוון שמדובר במסלולים חדשים יחסית לא ניתן לזהות איזו חברה מחקה את המדד באופן מדוייק יותר. אי לכך בחירת חברה תעשה לפי החברה המציעה את הצעת דמי הניהול הנוחים יותר.

חפשו בדפדפן את צמד המילים: הצטרפות לקרן השתלמות אונליין – [שם חברת ביטוח].

שימו לב! בטופס ההצטרפות המקוון שתמצאו באתר החברה תדרשו למלאות גם פרטי מעסיק, פרטי המעסיק כתובים בתלוש השכר.

לאחר ההצטרפות יש לפנות למעסיק ולמלאות טופס ויתור. בטופס הוויתור אתם מוותרים על ההפקדה הנוספת של המעסיק לקרן השתלמות. אך כמו שהוסבר, אין כאן ויתור כלל. היות שאם קרן ההשתלמות יועדה למשיכה הונית, נאלצים להחזיר את תוספת המעסיק כאשר מושכים.

תתחילו להרוויח…

מאמר זה באדיבות ר' אהרון זלץ מייסד חברת Rהון. -

@יעקב-בר למעשה…

התהליך פשוט וקל תחילה יש להצטרף לקרן השתלמות רגילה בחברת ביטוח.ישנן כ10 חברות ביטוח שיש להן מסלולי קרן השתלמות בפיקוח הלכתי. ביניהן ניתן למצוא את: אינפיניטי, אלטשולר שחם, הראל, מיטב, הפניקס, מור, כלל, מנורה ומגדל.

רבים היום חפצים במסלול מחקה מדד S&P 500, מסלול זה נפתח לאחרונה בקרנות ההשתלמות בכל חברות הביטוח. אך מכיוון שמדובר במסלולים חדשים יחסית לא ניתן לזהות איזו חברה מחקה את המדד באופן מדוייק יותר. אי לכך בחירת חברה תעשה לפי החברה המציעה את הצעת דמי הניהול הנוחים יותר.

חפשו בדפדפן את צמד המילים: הצטרפות לקרן השתלמות אונליין – [שם חברת ביטוח].

שימו לב! בטופס ההצטרפות המקוון שתמצאו באתר החברה תדרשו למלאות גם פרטי מעסיק, פרטי המעסיק כתובים בתלוש השכר.

לאחר ההצטרפות יש לפנות למעסיק ולמלאות טופס ויתור. בטופס הוויתור אתם מוותרים על ההפקדה הנוספת של המעסיק לקרן השתלמות. אך כמו שהוסבר, אין כאן ויתור כלל. היות שאם קרן ההשתלמות יועדה למשיכה הונית, נאלצים להחזיר את תוספת המעסיק כאשר מושכים.

תתחילו להרוויח…

מאמר זה באדיבות ר' אהרון זלץ מייסד חברת Rהון.@יעקב-בר

סביר להניח שגם אם כן יוצאים לשבתון, עדיין הפערים בין התשואות יהיו לטובת מסלולים עוקבי מדד S&P500 מה שאין במסלולים המיועדים לעובדי הוראה, למרות שיש בהם הפרשה עודפת של המעסיק. אבל לא בדקתי את זה במחשבון ריבית דריבית.לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@יעקב-בר

סביר להניח שגם אם כן יוצאים לשבתון, עדיין הפערים בין התשואות יהיו לטובת מסלולים עוקבי מדד S&P500 מה שאין במסלולים המיועדים לעובדי הוראה, למרות שיש בהם הפרשה עודפת של המעסיק. אבל לא בדקתי את זה במחשבון ריבית דריבית.@צמיחה יש אפשרות חוקית לצאת לשבתון למי שחסך בקרן השתלמות רגילה?

אני חושב שחוקית הוא מעבד את הזכות לצאת לשבתון

ואז זה לא משנה מי שרוצה לצאת לשבתון יש לו אפשרות אחת

ומי שרוצה לחסוך יש לו אפשרות אחת -

@צמיחה יש אפשרות חוקית לצאת לשבתון למי שחסך בקרן השתלמות רגילה?

אני חושב שחוקית הוא מעבד את הזכות לצאת לשבתון

ואז זה לא משנה מי שרוצה לצאת לשבתון יש לו אפשרות אחת

ומי שרוצה לחסוך יש לו אפשרות אחת@רואה-את-הנולד

נכון. -

@יעקב-בר

סביר להניח שגם אם כן יוצאים לשבתון, עדיין הפערים בין התשואות יהיו לטובת מסלולים עוקבי מדד S&P500 מה שאין במסלולים המיועדים לעובדי הוראה, למרות שיש בהם הפרשה עודפת של המעסיק. אבל לא בדקתי את זה במחשבון ריבית דריבית.@צמיחה אז אולי באמת צריך לעשות מעשה ולפנות לגורמים הרלוונטיים כדוג' נציגי הציבור בכנסת. שינערו את האבק מקרנות ההשתלמות של עובדי ההוראה. ויעבירו תקנה שיהיה אופציה להשקיע גם במסלול בסיכון גבוה.

(בחיסכון לכל ילד הכניסו שינויים לגבי הברירת מחדל. ולאחרונה לגבי הבנקים.

אפשר לעשות זאת גם לגבי הקה"ש). -

@צמיחה אז אולי באמת צריך לעשות מעשה ולפנות לגורמים הרלוונטיים כדוג' נציגי הציבור בכנסת. שינערו את האבק מקרנות ההשתלמות של עובדי ההוראה. ויעבירו תקנה שיהיה אופציה להשקיע גם במסלול בסיכון גבוה.

(בחיסכון לכל ילד הכניסו שינויים לגבי הברירת מחדל. ולאחרונה לגבי הבנקים.

אפשר לעשות זאת גם לגבי הקה"ש).@יעקב-בר

אה"נ,

אבל יש מה לדון בדבר, מכיון שאם הקרן השתלמות אינה מיועדת לטווח הארון ארוך, אלא רק לשבע שנים, זאת אומרת שזמן קצר אחרי תחילת ההפקדות לקרן זה כבר לא לטווח הארוך אלא לטווח הבינוני, ואחרי עוד כמה שנים זה כבר מוגדר לטווח הקצר, אז לא בהכרח שמתאים סיכון מוגבר.

אבל ברור שצריך שתהיה אופציה של סיכון מוגבר למי שחפץ בכך.

הערת אגב, שמעתי מרונן מרגוליס שהוא ניסה לפעול שמסלול ברירת מחדל בקרנות הפנסיה יהיה בעוקב מדד S&P500, ואני לא זוכר מה הוא אמר למה הנוגעים בדבר לא רצו לעשות את זה.לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@יעקב-בר

אה"נ,

אבל יש מה לדון בדבר, מכיון שאם הקרן השתלמות אינה מיועדת לטווח הארון ארוך, אלא רק לשבע שנים, זאת אומרת שזמן קצר אחרי תחילת ההפקדות לקרן זה כבר לא לטווח הארוך אלא לטווח הבינוני, ואחרי עוד כמה שנים זה כבר מוגדר לטווח הקצר, אז לא בהכרח שמתאים סיכון מוגבר.

אבל ברור שצריך שתהיה אופציה של סיכון מוגבר למי שחפץ בכך.

הערת אגב, שמעתי מרונן מרגוליס שהוא ניסה לפעול שמסלול ברירת מחדל בקרנות הפנסיה יהיה בעוקב מדד S&P500, ואני לא זוכר מה הוא אמר למה הנוגעים בדבר לא רצו לעשות את זה.@צמיחה כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

הערת אגב, שמעתי מרונן מרגוליס שהוא ניסה לפעול שמסלול ברירת מחדל בקרנות הפנסיה יהיה בעוקב מדד S&P500, ואני לא זוכר מה הוא אמר למה הנוגעים בדבר לא רצו לעשות את זה.

היום זה סיכון מוגבר הוא רצה שזה יהיה דווקא מחכה מדד?

-

@צמיחה כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

הערת אגב, שמעתי מרונן מרגוליס שהוא ניסה לפעול שמסלול ברירת מחדל בקרנות הפנסיה יהיה בעוקב מדד S&P500, ואני לא זוכר מה הוא אמר למה הנוגעים בדבר לא רצו לעשות את זה.

היום זה סיכון מוגבר הוא רצה שזה יהיה דווקא מחכה מדד?

@רואה-את-הנולד

שמעתי את זה ממנו לפני שנה.

כמדומני שרק בחיסכון לכל ילד הברירת מחדל היא בסיכון מוגבר, ולא בשאר המוצרים הפנסיוניים.לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@רואה-את-הנולד

שמעתי את זה ממנו לפני שנה.

כמדומני שרק בחיסכון לכל ילד הברירת מחדל היא בסיכון מוגבר, ולא בשאר המוצרים הפנסיוניים.@צמיחה

פנסיה הבררת מחדל הכללי זה יחסית סיכון גבוה -

@צמיחה

פנסיה הבררת מחדל הכללי זה יחסית סיכון גבוה@רואה-את-הנולד

למיטב ידיעתי מי שלא בוחר מסלול מסויים הוא אוטומטי משוייך למסלול תלוי גיל,

ואה"נ אם הוא צעיר אז זה יותר מניות ופחות אג"ח, אבל לא 100% מניות,

וגם כמדומני זה מסלול שנקרא מתחת גיל 50, כך שאינו סיכון מוגבר כלל. -

@יעקב-בר

סביר להניח שגם אם כן יוצאים לשבתון, עדיין הפערים בין התשואות יהיו לטובת מסלולים עוקבי מדד S&P500 מה שאין במסלולים המיועדים לעובדי הוראה, למרות שיש בהם הפרשה עודפת של המעסיק. אבל לא בדקתי את זה במחשבון ריבית דריבית. -

@צמיחה מאמר מעניין ומועיל בנושא קרנות השתלמות של עובדי הוראה.

המילכוד בקרנות ההשתלמות של המורים_250209_214839.pdf@בנימין

אכן בד"כ יש עדיפות לקרן השתלמות רגילה

אך תמיד יש יוצאים מן הכלל, להלן דוגמאות :- מה גיל המורה- קרוב לגיל פרישה? יכול לקבל 100% מהכספים.

- אם מתכננים למשוך את הכספים בטווח הקרוב- כדאי לנצל את דמי הניהול המוזלים

- מורה שוודאי יצא לשבתון לצורך רכישת מקצוע (מכירה הרבה מורים שנשארו בתחום ההוראה אך שדרגו לייעוץ חינוכי או ניתוח התנהגות וכו' ובכך שדרגו באופן משמעותי את שכרם)

ולכן כדאי להחליט בשיקול דעת כל אחד בהתאם לנתונים שלו.

רחל עומסי- פנסיה חכמה, פרישה בטוחה

ייעוץ פנסיוני, תכנון וליווי פרישה

ליצירת קשר

rachel@romesi.com

08-9243178 -

מ מונטיפיורי העביר נושא זה מ- ב-

מ מונטיפיורי העביר נושא זה מ- ב-

-

@בנימין

אכן בד"כ יש עדיפות לקרן השתלמות רגילה

אך תמיד יש יוצאים מן הכלל, להלן דוגמאות :- מה גיל המורה- קרוב לגיל פרישה? יכול לקבל 100% מהכספים.

- אם מתכננים למשוך את הכספים בטווח הקרוב- כדאי לנצל את דמי הניהול המוזלים

- מורה שוודאי יצא לשבתון לצורך רכישת מקצוע (מכירה הרבה מורים שנשארו בתחום ההוראה אך שדרגו לייעוץ חינוכי או ניתוח התנהגות וכו' ובכך שדרגו באופן משמעותי את שכרם)

ולכן כדאי להחליט בשיקול דעת כל אחד בהתאם לנתונים שלו.

יש לשים לב שבכול העמותות שאני מכיר מפרישים 8.4% ו4.2% גם לקרן השתלמות רגילה למעט החינוך העצמאי

ולפעמים זה גם מופיע לא כחייב במס ההפרשה מעל 10% תלוי בצורת הדיווח אבל לא יודע מהקורה במשיכה בפועל

וכן יש לשים לב להבדלי הכשרות שקרן השתלמות של עו"ה גננות ויסודי שנויה במחלו' -

יש לשים לב שבכול העמותות שאני מכיר מפרישים 8.4% ו4.2% גם לקרן השתלמות רגילה למעט החינוך העצמאי

ולפעמים זה גם מופיע לא כחייב במס ההפרשה מעל 10% תלוי בצורת הדיווח אבל לא יודע מהקורה במשיכה בפועל

וכן יש לשים לב להבדלי הכשרות שקרן השתלמות של עו"ה גננות ויסודי שנויה במחלו'@מתעניין-1 כתב בקרן השתלמות לעובדי הוראה. האם היא באמת יותר משתלמת מקרן השתלמות רגילה?:

וכן יש לשים לב להבדלי הכשרות שקרן השתלמות של עו"ה גננות ויסודי שנויה במחלו'

0

8 בינו׳ 2025, 21:44

-

יש לשים לב שבכול העמותות שאני מכיר מפרישים 8.4% ו4.2% גם לקרן השתלמות רגילה למעט החינוך העצמאי

ולפעמים זה גם מופיע לא כחייב במס ההפרשה מעל 10% תלוי בצורת הדיווח אבל לא יודע מהקורה במשיכה בפועל

וכן יש לשים לב להבדלי הכשרות שקרן השתלמות של עו"ה גננות ויסודי שנויה במחלו'@מתעניין-1

זה לא בדיוק כך

מגיעים אלי מאות מיועצים, רוב העמותות מעדכנות ל-7.5+2.5 למעט עמותות קטנות מאוד (בד"כ מחוסר ידיעה).רחל עומסי- פנסיה חכמה, פרישה בטוחה

ייעוץ פנסיוני, תכנון וליווי פרישה

ליצירת קשר

rachel@romesi.com

08-9243178 -

@מתעניין-1

זה לא בדיוק כך

מגיעים אלי מאות מיועצים, רוב העמותות מעדכנות ל-7.5+2.5 למעט עמותות קטנות מאוד (בד"כ מחוסר ידיעה).@רחל-עומסי למעסיק זה תוספת של פחות מאחוז העובד הוא זה שמפריש כפול

-

@רחל-עומסי למעסיק זה תוספת של פחות מאחוז העובד הוא זה שמפריש כפול

@דוד-גולדברג

אכן, אבל למרות זאת רוב המעסיקים מפקידים 7.5% כשהעובד בוחר קרן רגילה.

לעובד זה 2.5% במקום 4.2%העובד יכול להפקיד את ההפרש לגמל להשקעה או תוכנית חיסכון אחרת (גם כך ההפקדה תהיה חייבת במס)

-

@מתעניין-1

זה לא בדיוק כך

מגיעים אלי מאות מיועצים, רוב העמותות מעדכנות ל-7.5+2.5 למעט עמותות קטנות מאוד (בד"כ מחוסר ידיעה).

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}