תמיד יש סיבה לא להתחיל — וזו בדיוק הבעיה

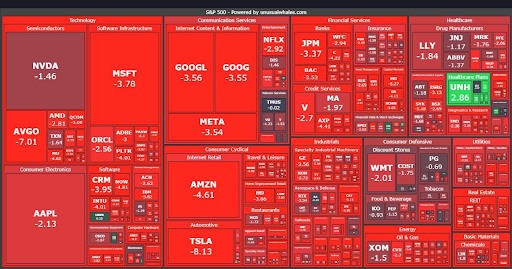

שוק ההון והשקעות

7

פוסטים

4

כותבים

222

צפיות

4

עוקבים

-

בס"ד

יש לי חבר יקר, אברך ירא שמים, אדם מוכשר ועם ראש על הכתפיים

כבר שנים אני מנסה לשוחח איתו על השקעות לטובת חתונות הילדים

יש לו ילדים, שנים מהם בשידוכים ויש לו גם ב"ה קצת כסף פנוי בסוף החודשאבל בכל פעם שאני מעלה את הנושא, יש סיבה

בשנת תש"פ הוא אמר לי: "ישראל, עכשיו קורונה. כל העולם עוצר. זה ממש לא הזמן."

בשנת תשפ"ב הוא אמר לי: "מלחמת רוסיה אוקראינה, זה גוג ומגוג ממש. ממילא העולם הולך לאן שהוא הולך."

בשנת תשפ"ד הוא אמר לי: "ישראל, יש מלחמה. אחים שלנו נלחמים. אי אפשר לחשוב על השקעות עכשיו."

השבוע פגשתי אותו שוב. הוא אמר לי: "עם כל הגיוס והיועמשי"ת וההפגנות והבחירות — זה ממש לא הזמן."השבוע כבר לא יכולתי להתאפק.

אמרתי לו בשקט:

"כשהבן שלך ירצה להיכנס לשידוכים — גם תגיד לו עכשיו זה לא הזמן כי קורונה?

כשהמחותן יבקש ממך להביא את הכסף לאולם — תגיד לו עכשיו זה לא הזמן כי אוקראינה?

כשהזוג הצעיר יצטרך דירה — תסביר להם שיש שיירת רכבים לכלא?"

הוא שתק.האמת הפשוטה היא כזו:

אי אפשר לתזמן את שוק ההון. אי אפשר לתזמן את עולם הנדל"ן. ובוודאי אי אפשר לתזמן את חתונות הילדים.

אבל את הדחיינות — אפשר לתזמן בדיוק. היא תמיד מגיעה בזמן.

הדחיינות לא באה בלבוש של עצלנות. היא באה בלבוש של "שכל ישר". של "זהירות". של "עוד לא הזמן הנכון".

ובינתיים הזמן עובר.

בינתיים הילדים גדלים.

בינתיים כל שנה שעוברת ללא תכנון שווה — במספרים אמיתיים — מאות אלפי שקלים שיצטרכו להגיע מאיפשהו. מגמ"חים. ממשכנתאות. מהחזרים שלא נגמרים.

כבר יותר מ-22 שנה אני עוסק בכלכלת משפחה בציבור שלנו. ושוב ושוב אני פוגש את אותו הסיפור — אנשים טובים, ישרים, חכמים — שמגיעים אלינו שנה לפני החתונה הראשונה ואומרים: "אם רק הייתי מתחיל לפני עשר שנים."

לא לפני מאה שנה. לא לפני דור. לפני עשר שנים.

כשהילד שלהם היה בן שלוש.אז מה עושים?

לא צריך לסחור במניות. לא צריך לשבת מול מסכים כל היום. לא צריך לוותר על שעת לימוד.

צריך תוכנית ברורה, מותאמת לערכים שלנו, שיודעת בדיוק לאן הולכים ומתי, ופועלת בשקט בצד — בשוק ההון ובנדל"ן — בזמן שאנחנו ממשיכים לחיות את החיים שבחרנו.ולכן — אנחנו יוצאים למחזור 4 של קורס גולדפלוס

קורס שבנינו במשך שנים בדיוק בשביל זה. בשביל האברך שרוצה להישאר אברך — גם בתקופת חתונות הילדים.

במחזור הזה תקבלו:

11 מפגשים מלאים בזום — שוק ההון, נדל"ן, מיסוי, פנסיה, וכשרות עולם ההשקעות עם הרב ישראל איראם מחבר הספר "מסחר כהלכה"

11 מפגשים מלאים בזום — שוק ההון, נדל"ן, מיסוי, פנסיה, וכשרות עולם ההשקעות עם הרב ישראל איראם מחבר הספר "מסחר כהלכה"

מודל הזה"ב — ארבעה שלבים מסודרים שהופכים ידע לתוכנית עבודה מעשית, מותאמת אישית לכל משפחה

ספר הקורס — 200 עמודים על עולם ההשקעות, לא נמכר בשום מקום אחר

קבצי אקסל מקצועיים לחישוב השקעות בנדל"ן ובשוק ההון

שיחת מיקוד אישית עם המחלקה המקצועית של גוטפלוס

ליווי לאורך כל הדרך — פורום משתתפים ומשימות מעשיות בסיום כל מפגש

הקורס מיועד למי שמסיים את החודש בפלוס ורוצה לדעת מה לעשות עם העודף

בצורה בטוחה, מעשית, ובלי לוותר על הערכים שלו.מי שמעוניין לשמוע עוד, לשאול שאלות, או להבין האם זה רלוונטי למצב שלו

מוזמן לשאול כאן בפורום ואשתדל לענות לכל אחד.

ניתן גם לקבל פרטים בקישור כאן >>בסייעתא דשמיא

ישראל גוטמן

מאסטר לכלכלת המשפחה ויו"ר גוטפלוס -

וואו ישראל טוב לראות אותך מידי פעם

מתי מתחי להקורס הקרוב אני שוקל להצטרף -

וואו ישראל טוב לראות אותך מידי פעם

מתי מתחי להקורס הקרוב אני שוקל להצטרף@בוגר-גוטפלוס

בעז"ה ביום ראשון הקרוב. לבוגרים יש הטבה מיוחדת, נשמח שתהיה איתנו! -

כבוגר גם של גוט פלוס וגם של גולד פלוס ממליץ בחום!!!

@ישראל-גוטמן תמשיך ליצר תוכן ברמה גבוהה אתה מעלה את הרמה של כל הציבור החרדי!!! -

מדהים

בהצלחה ענקית בס"ד.

ממליץ מאוד להצטרף ולא להתלבט חבל על הזמן שעובר@יוסף-עליכם תודה רבה, מעריך מאוד!!!

-

כבוגר גם של גוט פלוס וגם של גולד פלוס ממליץ בחום!!!

@ישראל-גוטמן תמשיך ליצר תוכן ברמה גבוהה אתה מעלה את הרמה של כל הציבור החרדי!!!@דוד-גולדברג תודה רבה, מעריך מאוד!!!

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}