בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

31.5k

צפיות

35

עוקבים

-

@משכנתא-בקצב-שלך

אם אני מבין נכון @דוד-גולדברג כרגע בתשלום 39 מתוך 240 או 360,

א"כ המסלול השני חייב להיות קבוע,

ובטח זה לא צמוד כיון שהקרן בירידה.@אבי-ר.

לא מחייב

יכול להיות לקח את הקבוע בפיתוי ופרע אותה

בכל אופן אף פעם א"א להסיק ממסקנות בלי לראות את הדוח יתרות. -

@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יש מה לשפר כאן?

א

תגובה 1

תגובה אחרונה לפני 7 שעות

0אם הכל תקין יש מה לשפר

אגב, איזה מסלול זה השני?

כדאי שתעלה דוח יתרות כדי לקבל תשובה ברורה@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יש מה לשפר כאן?

א

תגובה 1

תגובה אחרונה לפני 7 שעות

0אם הכל תקין יש מה לשפר

אגב, איזה מסלול זה השני?

כדאי שתעלה דוח יתרות כדי לקבל תשובה ברורה

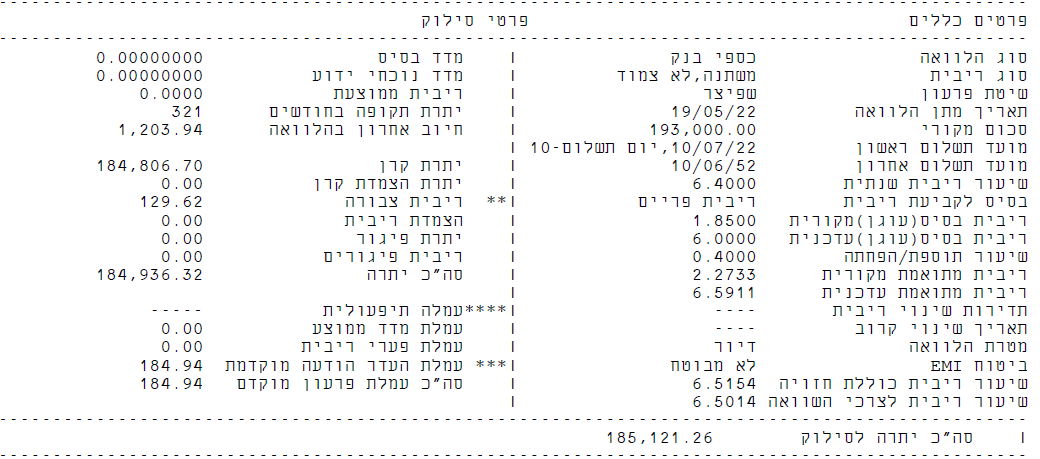

זה הדוח יתרות לסילוק? -

@דוד-גולדברג

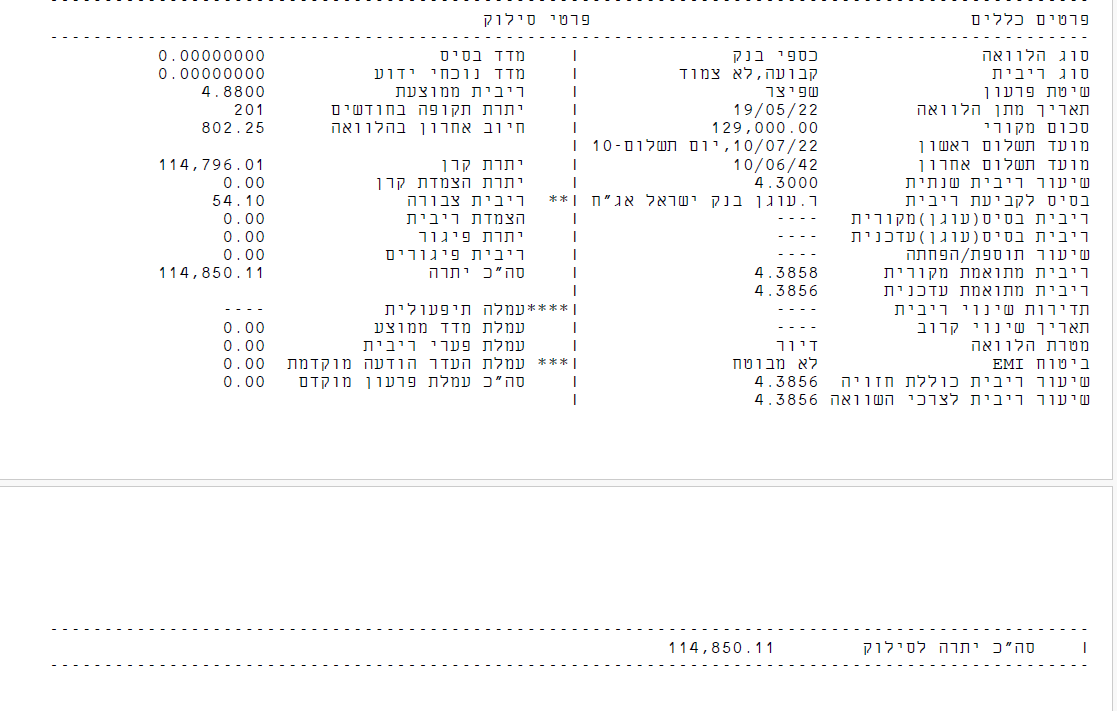

פריים +0.4% זה המון.

ניתן להוריד יותר מאחוז בפריים,

או להעביר למל"צ ולחסוך לפחות 1.5%.(כנראה אתה עסוק יותר מידי בלאמן אחרים...

)

)@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

(כנראה אתה עסוק יותר מידי בלאמן אחרים... )

לא הביישן למד....

-

@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יש מה לשפר כאן?

א

תגובה 1

תגובה אחרונה לפני 7 שעות

0אם הכל תקין יש מה לשפר

אגב, איזה מסלול זה השני?

כדאי שתעלה דוח יתרות כדי לקבל תשובה ברורה

זה הדוח יתרות לסילוק?@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

זה הדוח יתרות לסילוק?

כן.

המסלול הקבוע מצויין, לא לגעת.

את מסלול הפריים חובה למחזר, גבוה למעלה מ-1% מהממוצע כיום.

בהצלחה -

@דוד-גולדברג

פריים +0.4% זה המון.

ניתן להוריד יותר מאחוז בפריים,

או להעביר למל"צ ולחסוך לפחות 1.5%.(כנראה אתה עסוק יותר מידי בלאמן אחרים...

)כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@דוד-גולדברג

פריים +0.4% זה המון.

ניתן להוריד יותר מאחוז בפריים,

או להעביר למל"צ ולחסוך לפחות 1.5%. -

@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יש מה לשפר כאן?

א

תגובה 1

תגובה אחרונה לפני 7 שעות

0אם הכל תקין יש מה לשפר

אגב, איזה מסלול זה השני?

כדאי שתעלה דוח יתרות כדי לקבל תשובה ברורה

זה הדוח יתרות לסילוק?@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@דוד-גולדברג כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

יש מה לשפר כאן?

א

תגובה 1

תגובה אחרונה לפני 7 שעות

0אם הכל תקין יש מה לשפר

אגב, איזה מסלול זה השני?

כדאי שתעלה דוח יתרות כדי לקבל תשובה ברורה

זה הדוח יתרות לסילוק?למחזר את הפריים עדיף למל"צ את הקל"ץ עדיף להשאיר

-

@רואה-את-הנולד כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

חודש קודם

החודש הזה

איזה משמח לראות את זה!

הודעה ממש יפה!כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

חודש קודם

החודש הזה

איזה משמח לראות את זה!

הודעה ממש יפה!@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@דוד-גולדברג

פריים +0.4% זה המון.

ניתן להוריד יותר מאחוז בפריים,

או להעביר למל"צ ולחסוך לפחות 1.5%.אני אשמח לראות את ההודעה בסגנון הזה גם מ @דוד-גולדברג ,

היא תהיה נראה לי עוד יותר יפה. -

כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

חודש קודם

החודש הזה

איזה משמח לראות את זה!

הודעה ממש יפה!@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@דוד-גולדברג

פריים +0.4% זה המון.

ניתן להוריד יותר מאחוז בפריים,

או להעביר למל"צ ולחסוך לפחות 1.5%.אני אשמח לראות את ההודעה בסגנון הזה גם מ @דוד-גולדברג ,

היא תהיה נראה לי עוד יותר יפה.@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אני אשמח לראות את ההודעה בסגנון הזה גם מ @דוד-גולדברג ,

היא תהיה נראה לי עוד יותר יפה.הם שלחו לי היום מלא הודעות קוליות אוטמטיות לטלפון

לא הבנתי מה הם רצו

אני אנסה מחר להביא בשורות טובות

תודה על הדאגה... -

האם המשכנתא שלי המצורפת כאן יש מה לשפר,

יצויין שרק לאחרונה הורדתי את הפריים ממינוס 0.1 למינוס 0.5תודה רבה מראש!!!

@דיוידי

בס"ה המשכנתא בסדר.

אם כיון שהסכום של הפריים הוא גדול לכן כל 0.1% בו זה הרבה,

(3000 חיסכון ל5 שנים הקרובות לכל 0.1% פחות,

ועד סוף חיי המשכנתא חיסכון של 12,000 ל0.1%)

לכן כן מומלץ שתנסה להוריד אותם יותר.מה שכן אתה צריך לשים לב שהמסלולים הצמודי מדד יגיעו לתחנות שלהם החל מ06/2026

כך שלפני השינוי ככל הנראה תצטרך למחזר אותם. -

לכל המבינים פה..

יש לי משכנתא בלאומי עם יתרה לסילוק של 931,667.30

התקשרתי לבנק לאומי והציעו לי מחזור פנימי מפריים מינוס 0.3, (הסכום הינו 304,282.77)

ומל"צ שהמרווח מהעוגן בו הוא 2.6% (מהתקופה שהתשואות על אג"ח צמוד היו שליליות.) והסכום בו הוא 262,912.24

למל"צ כל 2.5 שנים ל23 שנים שהעוגן בו הוא 4% והמרווח מהעוגן הוא 0.83% סה"כ 4.83%.

האם מישהו יודע להגיד לפי ההערכה על בסיס אג"ח ממשלתי ל2.5 שנים האם העוגן צפוי לרדת או להעלות? אחרי המדד האחרון ואולי הנאום של ביבי?

בנוסף איזה בנק נותן את המרווח מהעוגן הכי נמוך שזה לדעתי הנתון שהכי כדאי להתייחס אליו.?

אני פשוט רוצה לגשת אליו למכרז ואז בתקווה לחזור לבנק לאומי. -

לכל המבינים פה..

יש לי משכנתא בלאומי עם יתרה לסילוק של 931,667.30

התקשרתי לבנק לאומי והציעו לי מחזור פנימי מפריים מינוס 0.3, (הסכום הינו 304,282.77)

ומל"צ שהמרווח מהעוגן בו הוא 2.6% (מהתקופה שהתשואות על אג"ח צמוד היו שליליות.) והסכום בו הוא 262,912.24

למל"צ כל 2.5 שנים ל23 שנים שהעוגן בו הוא 4% והמרווח מהעוגן הוא 0.83% סה"כ 4.83%.

האם מישהו יודע להגיד לפי ההערכה על בסיס אג"ח ממשלתי ל2.5 שנים האם העוגן צפוי לרדת או להעלות? אחרי המדד האחרון ואולי הנאום של ביבי?

בנוסף איזה בנק נותן את המרווח מהעוגן הכי נמוך שזה לדעתי הנתון שהכי כדאי להתייחס אליו.?

אני פשוט רוצה לגשת אליו למכרז ואז בתקווה לחזור לבנק לאומי.@מתכנן-פיננסי דבר ראשון תוספת מהעוגן של 0.83% במיחזור פנימי זה עכבר התחלה יפה.

תנסה בטפחות הם יודעים לתת יחסית זול בתקופה האחרונה.

בנוסף, הצפי הוא שיהיו ירידות בשנים הקרובות בתשואות האג"ח ולכן רובם נוטים היום מלצי"ם לתקופות קצרות של 1.5-2 שניםייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@מתכנן-פיננסי דבר ראשון תוספת מהעוגן של 0.83% במיחזור פנימי זה עכבר התחלה יפה.

תנסה בטפחות הם יודעים לתת יחסית זול בתקופה האחרונה.

בנוסף, הצפי הוא שיהיו ירידות בשנים הקרובות בתשואות האג"ח ולכן רובם נוטים היום מלצי"ם לתקופות קצרות של 1.5-2 שנים@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

דבר ראשון תוספת מהעוגן של 0.83% במיחזור פנימי זה עכבר התחלה יפה.

תודה! אנסה לבדוק בטפחות.

@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בנוסף, הצפי הוא שיהיו ירידות בשנים הקרובות בתשואות האג"ח ולכן רובם נוטים היום מלצי"ם לתקופות קצרות של 1.5-2 שנים

האם יש כזה צפי אז זה אמור להיות משוקלל במחיר התשואות? או שאתה מתכוון שיש הרבה אי וודאות ולכן משלמים על זה פרמיה נוספת?

-

@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

דבר ראשון תוספת מהעוגן של 0.83% במיחזור פנימי זה עכבר התחלה יפה.

תודה! אנסה לבדוק בטפחות.

@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בנוסף, הצפי הוא שיהיו ירידות בשנים הקרובות בתשואות האג"ח ולכן רובם נוטים היום מלצי"ם לתקופות קצרות של 1.5-2 שנים

האם יש כזה צפי אז זה אמור להיות משוקלל במחיר התשואות? או שאתה מתכוון שיש הרבה אי וודאות ולכן משלמים על זה פרמיה נוספת?

@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

האם יש כזה צפי אז זה אמור להיות משוקלל במחיר התשואות? או שאתה מתכוון שיש הרבה אי וודאות ולכן משלמים על זה פרמיה נוספת?

אני לא חזאי ריביות, רק יועץ פשוט.

אבל איך שנראה הכיוון נוטה לירידת בתשואות בשנים הקרובותייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

האם יש כזה צפי אז זה אמור להיות משוקלל במחיר התשואות? או שאתה מתכוון שיש הרבה אי וודאות ולכן משלמים על זה פרמיה נוספת?

אני לא חזאי ריביות, רק יועץ פשוט.

אבל איך שנראה הכיוון נוטה לירידת בתשואות בשנים הקרובות@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אבל איך שנראה הכיוון נוטה לירידת בתשואות בשנים הקרובות

זה יקרה אחרי שתגמר המלחמה האין סופית הזאת.

-

לכל המבינים פה..

יש לי משכנתא בלאומי עם יתרה לסילוק של 931,667.30

התקשרתי לבנק לאומי והציעו לי מחזור פנימי מפריים מינוס 0.3, (הסכום הינו 304,282.77)

ומל"צ שהמרווח מהעוגן בו הוא 2.6% (מהתקופה שהתשואות על אג"ח צמוד היו שליליות.) והסכום בו הוא 262,912.24

למל"צ כל 2.5 שנים ל23 שנים שהעוגן בו הוא 4% והמרווח מהעוגן הוא 0.83% סה"כ 4.83%.

האם מישהו יודע להגיד לפי ההערכה על בסיס אג"ח ממשלתי ל2.5 שנים האם העוגן צפוי לרדת או להעלות? אחרי המדד האחרון ואולי הנאום של ביבי?

בנוסף איזה בנק נותן את המרווח מהעוגן הכי נמוך שזה לדעתי הנתון שהכי כדאי להתייחס אליו.?

אני פשוט רוצה לגשת אליו למכרז ואז בתקווה לחזור לבנק לאומי.@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

האם מישהו יודע להגיד לפי ההערכה על בסיס אג"ח ממשלתי ל2.5 שנים האם העוגן צפוי לרדת או להעלות? אחרי המדד האחרון ואולי הנאום של ביבי?

בנוסף איזה בנק נותן את המרווח מהעוגן הכי נמוך שזה לדעתי הנתון שהכי כדאי להתייחס אליו.?

אני פשוט רוצה לגשת אליו למכרז ואז בתקווה לחזור לבנק לאומי.@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בנוסף, הצפי הוא שיהיו ירידות בשנים הקרובות בתשואות האג"ח ולכן רובם נוטים היום מלצי"ם לתקופות קצרות של 1.5-2 שנים

@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אבל איך שנראה הכיוון נוטה לירידת בתשואות בשנים הקרובות

אני אישית ממליץ לך אם אתה חוזר בסוף ללאומי- תיקח מק"מ (שזה במילים אחרות מלצ שמשתנה כל שנה) גם אם הרבית עליו קצת יותר גבוהה מהמלצ לשנתיים.

וזה בגלל הצפי להורדות רבית.

(אא"כ אתה ממש נגד בירוקרטיה ואין לך כח למחזר שוב בעוד שנה, אבל אם כך אז אולי בכלל תשקול לקחת פריים ולא למחזר שוב).

בהצלחה. -

@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

האם מישהו יודע להגיד לפי ההערכה על בסיס אג"ח ממשלתי ל2.5 שנים האם העוגן צפוי לרדת או להעלות? אחרי המדד האחרון ואולי הנאום של ביבי?

בנוסף איזה בנק נותן את המרווח מהעוגן הכי נמוך שזה לדעתי הנתון שהכי כדאי להתייחס אליו.?

אני פשוט רוצה לגשת אליו למכרז ואז בתקווה לחזור לבנק לאומי.@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בנוסף, הצפי הוא שיהיו ירידות בשנים הקרובות בתשואות האג"ח ולכן רובם נוטים היום מלצי"ם לתקופות קצרות של 1.5-2 שנים

@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אבל איך שנראה הכיוון נוטה לירידת בתשואות בשנים הקרובות

אני אישית ממליץ לך אם אתה חוזר בסוף ללאומי- תיקח מק"מ (שזה במילים אחרות מלצ שמשתנה כל שנה) גם אם הרבית עליו קצת יותר גבוהה מהמלצ לשנתיים.

וזה בגלל הצפי להורדות רבית.

(אא"כ אתה ממש נגד בירוקרטיה ואין לך כח למחזר שוב בעוד שנה, אבל אם כך אז אולי בכלל תשקול לקחת פריים ולא למחזר שוב).

בהצלחה.@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וזה בגלל הצפי להורדות רבית.

אני לא מבין למה חוזרים על זה שוב ושוב? המל"צ לשנתיים מבוסס על אג"ח ממשלתי לשנתיים (העוגן)

ואג"ח ממשלתי מבוסס בראש ובראשונה (ובמיוחד בטווחים האלו) על שקלול ריבית בנק ישראל הממוצעת

לטווח הזה כך שאם כולם מצפים להורדה אז כבר נמצא בתוך מחיר האג"ח וממילא נמצא גם בעוגן. -

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וזה בגלל הצפי להורדות רבית.

אני לא מבין למה חוזרים על זה שוב ושוב? המל"צ לשנתיים מבוסס על אג"ח ממשלתי לשנתיים (העוגן)

ואג"ח ממשלתי מבוסס בראש ובראשונה (ובמיוחד בטווחים האלו) על שקלול ריבית בנק ישראל הממוצעת

לטווח הזה כך שאם כולם מצפים להורדה אז כבר נמצא בתוך מחיר האג"ח וממילא נמצא גם בעוגן.@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וזה בגלל הצפי להורדות רבית.

אני לא מבין למה חוזרים על זה שוב ושוב? המל"צ לשנתיים מבוסס על אג"ח ממשלתי לשנתיים (העוגן)

ואג"ח ממשלתי מבוסס בראש ובראשונה (ובמיוחד בטווחים האלו) על שקלול ריבית בנק ישראל הממוצעת

לטווח הזה כך שאם כולם מצפים להורדה אז כבר נמצא בתוך מחיר האג"ח וממילא נמצא גם בעוגן.מסברא אתה צודק לכאו',

אבל מה לעשות, במציאות זה לא כך. -

@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וזה בגלל הצפי להורדות רבית.

אני לא מבין למה חוזרים על זה שוב ושוב? המל"צ לשנתיים מבוסס על אג"ח ממשלתי לשנתיים (העוגן)

ואג"ח ממשלתי מבוסס בראש ובראשונה (ובמיוחד בטווחים האלו) על שקלול ריבית בנק ישראל הממוצעת

לטווח הזה כך שאם כולם מצפים להורדה אז כבר נמצא בתוך מחיר האג"ח וממילא נמצא גם בעוגן.@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ואג"ח ממשלתי מבוסס בראש ובראשונה (ובמיוחד בטווחים האלו) על שקלול ריבית בנק ישראל הממוצעת

לטווח הזה כך שאם כולם מצפים להורדה אז כבר נמצא בתוך מחיר האג"ח וממילא נמצא גם בעוגן.@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מסברא אתה צודק לכאו',

אבל מה לעשות, במציאות זה לא כך?זה לא נכון. (יכול להיות שיש גם עוגן שהיא על הממוצע של הריביות הכלליות)

אג"ח זה כמה שעולה ללוות כסף בשוק האג"ח, שזה תלוי בהרבה דברים,

אמת שבד"כ השוק של האג"ח משתנה בהתאם לריבית בנק ישראל אבל זה ממש לא תלוי בה,

והיו פעמים שזה ירד וזה עלה.זה תלוי כמה משקיעים שמלווים בשוק האג"ח דורשים ע"ז,

ולכןכתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

זה יקרה אחרי שתגמר המלחמה האין סופית הזאת.

שאז הביטחון בכלכלה הישראלית יעלה.

-

@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וזה בגלל הצפי להורדות רבית.

אני לא מבין למה חוזרים על זה שוב ושוב? המל"צ לשנתיים מבוסס על אג"ח ממשלתי לשנתיים (העוגן)

ואג"ח ממשלתי מבוסס בראש ובראשונה (ובמיוחד בטווחים האלו) על שקלול ריבית בנק ישראל הממוצעת

לטווח הזה כך שאם כולם מצפים להורדה אז כבר נמצא בתוך מחיר האג"ח וממילא נמצא גם בעוגן.מסברא אתה צודק לכאו',

אבל מה לעשות, במציאות זה לא כך.@הגיוני כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אבל מה לעשות שבמציאות זה לא כך?

למה אתה חושב כך, הרי הבנק לא מחליט על העוגן לבד הוא חייב להיצמד לאג"ח ממשלתי, וכל הרעיון של אג"ח זה שקלול של ריבית הפריים, כי הרי בסופו של דבר מי שקונה את 99% מהאגחי"ם זה הגופים המוסדיים שזה אומר חברות ההשקעות כמו הראל מגדל מיטב, ולכל אחד יש חזאים ואנליסטים שכל תפקידם לחזות את הריבית לאורך התקופות, ובמקרה שהיו חושבים שהריבית תרד יותר ממה שמשוקלל אז הם היו קונים רק אגחי"ם, וכשהריבית יורדת הם היו מרוויחים המון כסף מלמכור את האגחי"ם.

ובתכלס הם מפקידים המון כסף בבנקים ואני מניח שהם יודעים מה שהם עושים.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}