טבלאות של הרב גוטמן על תכנון נכון של חתונות הילדים

חתונות הילדים

42

פוסטים

13

כותבים

2.9k

צפיות

8

עוקבים

נושא זה פוצל מתוך הנושא תגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500"

מונטיפיורי

-

@הקול-השפוי כתב בתגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500":

תוכל להשיג לנו בבקשה את הטבאלות המרתקות של הרב גוטמן המוזכרים בסעיף 5 ?

הרבה מלל ורגשות נשפך על ההשוואה בין סנופי לגמ"ח.

אך, יש אנשים (כמוני) שמה שמדבר אליהם ומשכנע אותם הם דווקא נתונים יבשים.

ייש"כ

"אין כאן סוד. רק שכבות שלא כולם רואים."

-

@הקול-השפוי כתב בתגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500":

תוכל להשיג לנו בבקשה את הטבאלות המרתקות של הרב גוטמן המוזכרים בסעיף 5 ?

הרבה מלל ורגשות נשפך על ההשוואה בין סנופי לגמ"ח.

אך, יש אנשים (כמוני) שמה שמדבר אליהם ומשכנע אותם הם דווקא נתונים יבשים.

ייש"כ

-

@הקול-השפוי כתב בתגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500":

נראה בפורום לאחרונה לפני שלושה חודשים...

"אין כאן סוד. רק שכבות שלא כולם רואים."

-

@הקול-השפוי כתב בתגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500":

נראה בפורום לאחרונה לפני שלושה חודשים...

@טריידר כתב בתגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500":

@הקול-השפוי כתב בתגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500":

נראה בפורום לאחרונה לפני שלושה חודשים...

בפרופיל שלו הוא פרסם כתובת אתר,

ובאתר יש אפשרות לכתוב לו מייל. -

@טריידר כתב בתגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500":

@הקול-השפוי כתב בתגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500":

נראה בפורום לאחרונה לפני שלושה חודשים...

בפרופיל שלו הוא פרסם כתובת אתר,

ובאתר יש אפשרות לכתוב לו מייל.@הקול-השפוי כתב בתגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500":

בפרופיל שלו הוא פרסם כתובת אתר,

לא מעוניין לקבל הזמנה לקורסים שלו,

הייתי מצפה מ'בנקל' לספק טבלאות כאלו מצד עצמם,

או לפחות להשיג את אלו מהרב גוטמן...כאמור, אני ועוד אנשים כמוני, לא מתחברים למלל של עלונים,

וגם אם ברור שהשקעה פאסיבית יותר משתלמת,

עדיין אינו דומה שמיעה לראייה..."אין כאן סוד. רק שכבות שלא כולם רואים."

-

@הקול-השפוי כתב בתגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500":

בפרופיל שלו הוא פרסם כתובת אתר,

לא מעוניין לקבל הזמנה לקורסים שלו,

הייתי מצפה מ'בנקל' לספק טבלאות כאלו מצד עצמם,

או לפחות להשיג את אלו מהרב גוטמן...כאמור, אני ועוד אנשים כמוני, לא מתחברים למלל של עלונים,

וגם אם ברור שהשקעה פאסיבית יותר משתלמת,

עדיין אינו דומה שמיעה לראייה...@טריידר בנקל לא עסוקים בהכוונה לכלכלה נכונה, הם גם לא עמלים על אסטרטגיות כאלו, אלא בעיקר בפעילות מבורכת של הכרת האפשרות של השקעה בשוק ההון לצורך חתונות הילדים.

בנקל לאחרונה פרסמו שהם מתעתדים גם לבנות תוכנית מסודרת שתקיף את נושא החתונות בצורה מפורטת, אבל לעת עתה כל מה שקיים הם תוכניות שניתנות לקהילות ופרטיים מטעם ארגונים שונים, ובדרך כלל כרוכים בתשלום,

-

@הקול-השפוי כתב בתגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500":

תוכל להשיג לנו בבקשה את הטבאלות המרתקות של הרב גוטמן המוזכרים בסעיף 5 ?

הרבה מלל ורגשות נשפך על ההשוואה בין סנופי לגמ"ח.

אך, יש אנשים (כמוני) שמה שמדבר אליהם ומשכנע אותם הם דווקא נתונים יבשים.

ייש"כ

@טריידר כתב בתגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500":

תוכל להשיג לנו בבקשה את הטבאלות המרתקות

-

@טריידר כתב בתגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500":

תוכל להשיג לנו בבקשה את הטבאלות המרתקות

-

@טריידר כתב בתגובה למאמר ההטעייה "האם מתאים לי להשקיע בs&p 500":

תוכל להשיג לנו בבקשה את הטבאלות המרתקות

@רייך-ניסן

הטבלאות האלה פורסמו בפורום לפני כמה חודשים

https://forum.benakel.org/topic/9/אני-כבר-מפקיד-לגמ-ח-להפסיק-את-ההפקדות/14?_=1742328807479

-

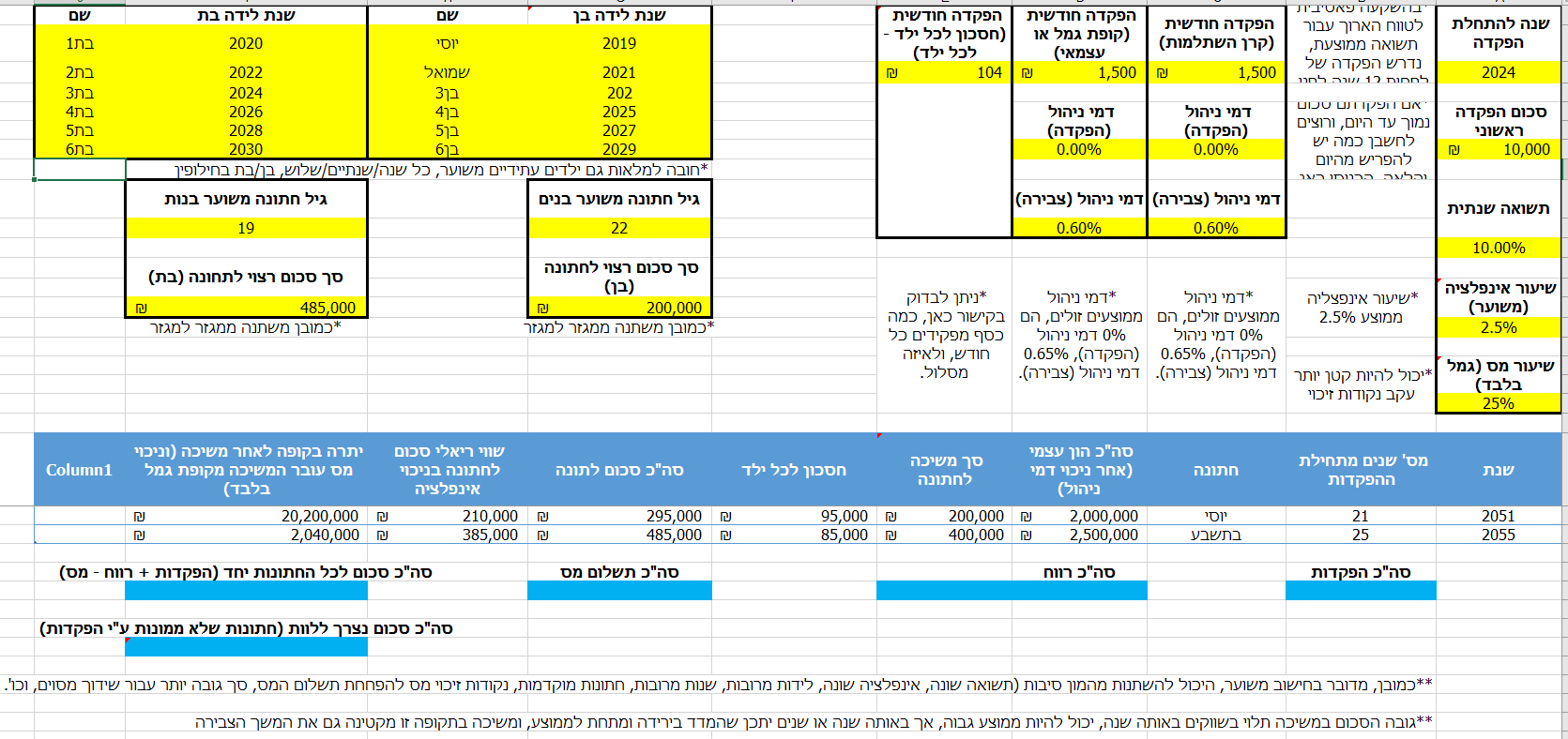

גמח המרכזי מול שוק ההון.xlsx

משהו כאן לא עובד לי אבל זה אמור לעשות את החישוב -

גמח המרכזי מול שוק ההון.xlsx

משהו כאן לא עובד לי אבל זה אמור לעשות את החישוב@דוד-גולדברג כתב בטבלאות של הרב גוטמן על תכנון נכון של חתונות הילדים:

גמח המרכזי מול שוק ההון.xlsx

משהו כאן לא עובד לי אבל זה אמור לעשות את החישובמדובר בקובץ אסקל ידני, ללא פקודות חישוב אוטומטיות,

כך שאי אפשר לחשבן תרחישים שונים ע"י הזנת סכומים אחרים.בכל מקרה - תודה רבה על הטבלאות !

(נשמח אם תצליח להשיג קובץ הכולל חישוב השדות באופן אוטומטי,

בפרט לצורך חישוב גובה הפקדות שונה באופציה ב' - שוק ההון,

זה בעצם אמור להיות חלק בלתי נפרד מהצגת תוכנית "לחתן בפועל בנקל" לתשומת לב @צופה-ומביט )"אין כאן סוד. רק שכבות שלא כולם רואים."

-

@דוד-גולדברג כתב בטבלאות של הרב גוטמן על תכנון נכון של חתונות הילדים:

גמח המרכזי מול שוק ההון.xlsx

משהו כאן לא עובד לי אבל זה אמור לעשות את החישובמדובר בקובץ אסקל ידני, ללא פקודות חישוב אוטומטיות,

כך שאי אפשר לחשבן תרחישים שונים ע"י הזנת סכומים אחרים.בכל מקרה - תודה רבה על הטבלאות !

(נשמח אם תצליח להשיג קובץ הכולל חישוב השדות באופן אוטומטי,

בפרט לצורך חישוב גובה הפקדות שונה באופציה ב' - שוק ההון,

זה בעצם אמור להיות חלק בלתי נפרד מהצגת תוכנית "לחתן בפועל בנקל" לתשומת לב @צופה-ומביט ) -

@טריידר

באופן כללי יש מי שמתמחה באקסלים וזה אמור לקחת לו 2 דקות, אם יש כאן מישהו שחפץ לעשות זאת, אשמח להיות לעזר.

הרב טריידר מוזמן לכתוב רשימת צרכים שישתנו באקסל ויהפכו אותו לפרקטי למשתמשים כולל ביצוע חישובים אוטומטיים.@צופה-ומביט כתב בטבלאות של הרב גוטמן על תכנון נכון של חתונות הילדים:

הרב טריידר מוזמן לכתוב רשימת צרכים שישתנו באקסל ויהפכו אותו לפרקטי למשתמשים כולל ביצוע חישובים אוטומטיים.

מצו"ב בתוך הקובץ

ערכתי רק אופציה ב' הרלוונטית לתוכנית החכמה של ארגון 'בנקל'.

(הקובץ המקורי היה לוקח חצי שעה למתמחה באקסל,

עם השיפורים זה כבר עבודה של שעתיים שלוש - אך נחוץ ויעיל במיוחד)"אין כאן סוד. רק שכבות שלא כולם רואים."

-

@צופה-ומביט כתב בטבלאות של הרב גוטמן על תכנון נכון של חתונות הילדים:

הרב טריידר מוזמן לכתוב רשימת צרכים שישתנו באקסל ויהפכו אותו לפרקטי למשתמשים כולל ביצוע חישובים אוטומטיים.

מצו"ב בתוך הקובץ

ערכתי רק אופציה ב' הרלוונטית לתוכנית החכמה של ארגון 'בנקל'.

(הקובץ המקורי היה לוקח חצי שעה למתמחה באקסל,

עם השיפורים זה כבר עבודה של שעתיים שלוש - אך נחוץ ויעיל במיוחד)@טריידר כתב בטבלאות של הרב גוטמן על תכנון נכון של חתונות הילדים:

מצו"ב בתוך הקובץ

מעתיק כאן את השדות שהוספתי למילוי עצמאי וחישוב אוטומטי - מי שיש לו עוד רעיונות שיכתוב כאן.

שנה להתחלת החישוב /

תשואה שנתית /

הפקדה חודשית /

קיזוז דמי ניהול שנתי (הפקדה) /

קיזוז דמי ניהול שנתי (צבירה) /

סך משיכה לחתונה (בן) /

סך משיכה לחתונה (בת) /

תאריכים משוערים חתונות בן /

תאריכים משוערים חתונות בת /

שיעור מס צפוי לקיזוז במשיכה /

שיעור אינפלציה (משוער) / -

כידוע, יש כאן באג מסוים,

עקב היתכנות משיכה לחתונה בזמן ירידת המדדים,

מה שפוגע בחישוב המשך הצבירה,

כמדומני 'בנקל' התייחסו לזה,

לא זוכר האם הציעו פתרון.אולי לקחת הלוואה גישור, (ללא ריבית?)

או לדחות את מסירת הכספים המיועדים לדירה של הזו"צ בכמה שנים.

בכל מקרה - יש להדגיש את זה באותיות קידוש לבנה מתחת לטבלא.

-

כידוע, יש כאן באג מסוים,

עקב היתכנות משיכה לחתונה בזמן ירידת המדדים,

מה שפוגע בחישוב המשך הצבירה,

כמדומני 'בנקל' התייחסו לזה,

לא זוכר האם הציעו פתרון.אולי לקחת הלוואה גישור, (ללא ריבית?)

או לדחות את מסירת הכספים המיועדים לדירה של הזו"צ בכמה שנים.

בכל מקרה - יש להדגיש את זה באותיות קידוש לבנה מתחת לטבלא.

@טריידר

אפשר גם להניח שבטווח מספיק ארוך גם אם יהיה ירידות זה עדיין ישתלם -

@טריידר

אפשר גם להניח שבטווח מספיק ארוך גם אם יהיה ירידות זה עדיין ישתלם@דוד-גולדברג כתב בטבלאות של הרב גוטמן על תכנון נכון של חתונות הילדים:

@טריידר

אפשר גם להניח שבטווח מספיק ארוך גם אם יהיה ירידות זה עדיין ישתלםברור שמשתלם, אבל לא כמו שעלה בחישוב...

חייבים לשקף את אמת הדיוק של החישובים,

לא רוצים שיתלוננו בעוד 20 שנה למה למרות עליית המדד כפי השיעור הממוצע, בכל זאת לא קיבלו מה שהטבלה (הארגון) הבטיח להם...

ביצועי המדד מתחת לממוצע אינם אשמת הארגון,

פרסום מחשבון לא מדויק כן באחריותם,

אז חייבים לפחות הבהרה מודגשת

(כמו שמדגישים שתשואות העבר וכו').. -

@דוד-גולדברג כתב בטבלאות של הרב גוטמן על תכנון נכון של חתונות הילדים:

@טריידר

אפשר גם להניח שבטווח מספיק ארוך גם אם יהיה ירידות זה עדיין ישתלםברור שמשתלם, אבל לא כמו שעלה בחישוב...

חייבים לשקף את אמת הדיוק של החישובים,

לא רוצים שיתלוננו בעוד 20 שנה למה למרות עליית המדד כפי השיעור הממוצע, בכל זאת לא קיבלו מה שהטבלה (הארגון) הבטיח להם...

ביצועי המדד מתחת לממוצע אינם אשמת הארגון,

פרסום מחשבון לא מדויק כן באחריותם,

אז חייבים לפחות הבהרה מודגשת

(כמו שמדגישים שתשואות העבר וכו')..@טריידר כתב בטבלאות של הרב גוטמן על תכנון נכון של חתונות הילדים:

לא רוצים שיתלוננו בעוד 20 שנה למה למרות עליית המדד כפי השיעור הממוצע, בכל זאת לא קיבלו מה שהטבלה (הארגון) הבטיח להם...

הלואי שבעוד עשרים שנה

אנשים יבאו אם תלונה שהם ציפו שיהיה להם 300.000 ש"ח

ויש להם רק 250.000 ש"ח

זה ממש חזון אחרית הימים -

@טריידר כתב בטבלאות של הרב גוטמן על תכנון נכון של חתונות הילדים:

לא רוצים שיתלוננו בעוד 20 שנה למה למרות עליית המדד כפי השיעור הממוצע, בכל זאת לא קיבלו מה שהטבלה (הארגון) הבטיח להם...

הלואי שבעוד עשרים שנה

אנשים יבאו אם תלונה שהם ציפו שיהיה להם 300.000 ש"ח

ויש להם רק 250.000 ש"ח

זה ממש חזון אחרית הימים@דוד-גולדברג

זה לא רק ענין שיתלוננו,

יתכן ואם היה מודע לסיכון הנ"ל,

היה מפקיד יותר כל חודש כדי להבטיח את הסכום הרצוי,

ועכשיו נתקע רק בגלל חוסר מודעות,

לא חבל ? -

אנא מכם, אם יש לכם הערות או הוספות, תעלו כאן לפני שנשלח את הקובץ לאוטומציה!

.

@הקול-השפוי @סייעתא-דשמיא @ניסן-עציוני @צמיחה @גמל-און @פלוס @צופה-ומביט @ארגון-בנקל וכו' וכו'השדות הצבועות בצהוב הם למילוי עצמי, הטבלא והשדות הצבועות בכחול הם אוטומטי.

(שדה "סך סכום רצוי לחתונה (בת)" אמור להיות 485,000 ולא 400,000 - טעות הקדלה)

המספרים לא רלוונטים, מה שחשוב זה הנתונים החייבים להיכנס למחשבון.

"אין כאן סוד. רק שכבות שלא כולם רואים."

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}