חדשות שוק ההון- עדכונים בלבד

-

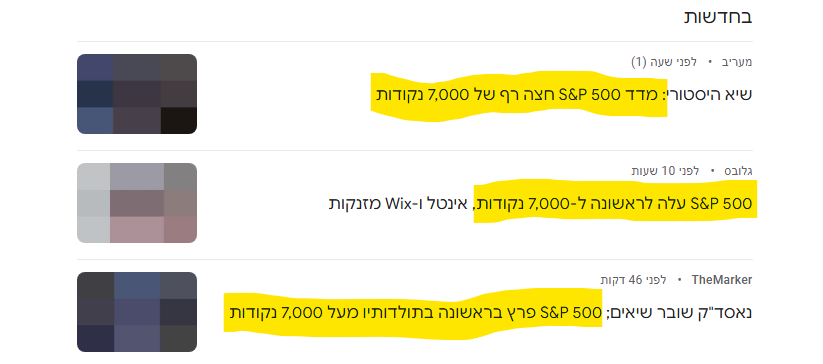

ויש גם שיא לכיון ההפוך!!!!

@רואה-את-הנולד

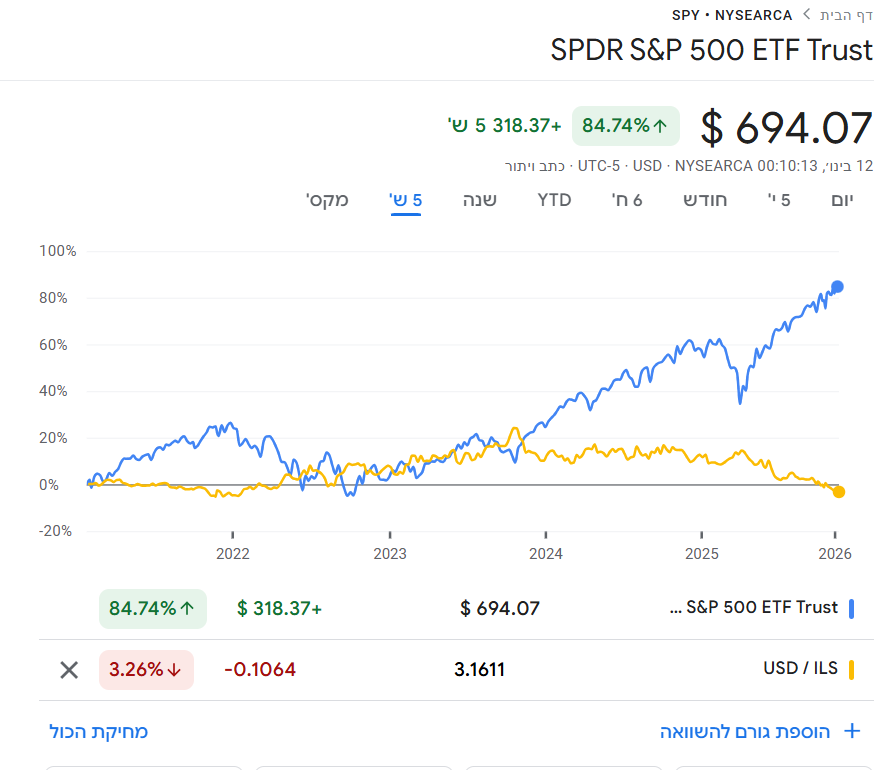

אפשר לומר שממש רואים את העלייה של המדד והירידה של הדולר. -

@רואה-את-הנולד

אפשר לומר שממש רואים את העלייה של המדד והירידה של הדולר. -

לדעתי אין רלוונטיות לקורלציה הזו לטווח הארוך ולא לא בדקתי בגרפים

אבל התאוריה הזו בעצם אומרת שאין משמעות כלכלית אמיתית לשקל אלא כל זמן שהמדד יעלה השקל ירד בגלל המוסדיים וכו

ואין שום השפעה לסדר היום הכלכלי והביטחוני בישראל ובמילים אחרות לפרמיית הסיכון שלנו כמדינה . -

אפשר לראות שבהשוואה לחמש שנים בין הSPY לדולר שקל שזה נכון שבטווח הקצר כשהמדד עולה הדולר נחלש אבל לטווח הארוך הדולר והשקל מסתובבים סביב אזור מסוים .

דוד בן זיקרי

יועץ משכנתאות | מלווה משקיעים בשוק ההון | מרצה בארגון תבונה

a053311311@gmail.com

a053311311@gmail.com -

-

@אבי-ר. כתב בחדשות שוק ההון- עדכונים בלבד:

@רואה-את-הנולד

אני דווקא חושב שכל 10 הם יהודים חרדים אברכים מב"ב וכמובן גם מהפריפיה,

כיון שרק הם יודעים את המשנה "איזהו עשיר השמח בחלקו"

ואין אדם מת וחצי תאוותו בידו ויש לו מנה רוצה מאתים וכו'

וכנראה שדווקא ה10 שציינת חסר להם הכי הרבה...נחמת עניים...

@hlrzyepy54 כתב בחדשות שוק ההון- עדכונים בלבד:

נחמת עניים...

התורה היא נחמת עשירים ולא נחמת ענים

רק צריך לפקוח את העניים [לפחות להאמין ולא ללגלג] -

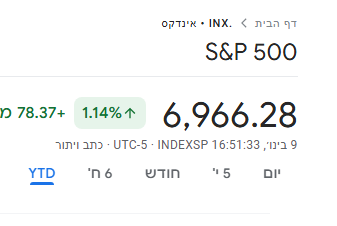

תוך שבועיים ויש לנו שי חדש

-

תוך שבועיים ויש לנו שי חדש

@רואה-את-הנולד

מה יש לנו מכל השיאים האלו ???

המדד עולה ובמקביל הדולר נחלש תכלס לא הרווחת כלום

מנגד תא 125 ממשיך עם העליות המטורפות שלו -

כמה חבל שהדולר אכזר כל כך...

@רואה-את-הנולד כתב בחדשות שוק ההון- עדכונים בלבד:

כמה חבל שהדולר אכזר כל כך...

זה לא דווקא הדולר, זה הבן דוד שלו השקל...

-

@רואה-את-הנולד

מה יש לנו מכל השיאים האלו ???

המדד עולה ובמקביל הדולר נחלש תכלס לא הרווחת כלום

מנגד תא 125 ממשיך עם העליות המטורפות שלו@אנונימי2 כתב בחדשות שוק ההון- עדכונים בלבד:

מה יש לנו מכל השיאים האלו ???

המדד עולה ובמקביל הדולר נחלש תכלס לא הרווחת כלוםשיש לך הזדמנות לקנות בזול.

לכאורה השקל לא יהיה נמוך לטווח ארוך... -

@אנונימי2 כתב בחדשות שוק ההון- עדכונים בלבד:

מה יש לנו מכל השיאים האלו ???

המדד עולה ובמקביל הדולר נחלש תכלס לא הרווחת כלוםשיש לך הזדמנות לקנות בזול.

לכאורה השקל לא יהיה נמוך לטווח ארוך...@מחשב-מסלול-מחדש כתב בחדשות שוק ההון- עדכונים בלבד:

שיש לך הזדמנות לקנות בזול.

הזדמנות לקנות בזול מדד יקר...

@מחשב-מסלול-מחדש כתב בחדשות שוק ההון- עדכונים בלבד:

לכאורה השקל לא יהיה נמוך לטווח ארוך...

לא ניתן לדעת כיון שזה קורה בעקבות שהוסרו הרבה מהאיומים עלינו וזה מוריד את פרמיית הסיכון לא ברור שזה יחזור לרמה שהיתה בעבר.

ובלי קשר נראה לי שהאשכול הזה מיועד למשקיעים קיימים, למי שרוצה להשקיע עדיף לו לדעת מתי המדד נמוך.

-

@רואה-את-הנולד

מה יש לנו מכל השיאים האלו ???

המדד עולה ובמקביל הדולר נחלש תכלס לא הרווחת כלום

מנגד תא 125 ממשיך עם העליות המטורפות שלו@אנונימי2 כתב בחדשות שוק ההון- עדכונים בלבד:

@רואה-את-הנולד

מה יש לנו מכל השיאים האלו ???

המדד עולה ובמקביל הדולר נחלש תכלס לא הרווחת כלום

מנגד תא 125 ממשיך עם העליות המטורפות שלואתה משקיע לטווח קצר??

-

@מחשב-מסלול-מחדש כתב בחדשות שוק ההון- עדכונים בלבד:

שיש לך הזדמנות לקנות בזול.

הזדמנות לקנות בזול מדד יקר...

@מחשב-מסלול-מחדש כתב בחדשות שוק ההון- עדכונים בלבד:

לכאורה השקל לא יהיה נמוך לטווח ארוך...

לא ניתן לדעת כיון שזה קורה בעקבות שהוסרו הרבה מהאיומים עלינו וזה מוריד את פרמיית הסיכון לא ברור שזה יחזור לרמה שהיתה בעבר.

ובלי קשר נראה לי שהאשכול הזה מיועד למשקיעים קיימים, למי שרוצה להשקיע עדיף לו לדעת מתי המדד נמוך.

@אבי-ר. כתב בחדשות שוק ההון- עדכונים בלבד:

הזדמנות לקנות בזול מדד יקר...

אם אתה משקיע לטווח ארוך בלי לתזמן, אתה קונה כל הזמן, יקר, זול, גבוה , נמוך, למעלה, למטה, מקדימה ומאחורה.

כשיש מבצע אתה אומר תודה וממשיך לקנות, כ בכל מקרה היית קונה.אם אתה מנסה לתזמן זה כבר משהו אחר.

-

@אנונימי2 כתב בחדשות שוק ההון- עדכונים בלבד:

מה יש לנו מכל השיאים האלו ???

המדד עולה ובמקביל הדולר נחלש תכלס לא הרווחת כלוםשיש לך הזדמנות לקנות בזול.

לכאורה השקל לא יהיה נמוך לטווח ארוך...@מחשב-מסלול-מחדש אם אתה מאמין בעליית הדולר תקנה דולר בבנק

או קרן כספית צמודת דולר מה הקשר S&P? -

@מחשב-מסלול-מחדש אם אתה מאמין בעליית הדולר תקנה דולר בבנק

או קרן כספית צמודת דולר מה הקשר S&P?@משקיע-זהיר-מידי כתב בחדשות שוק ההון- עדכונים בלבד:

אם אתה מאמין בעליית הדולר תקנה דולר בבנק

או קרן כספית צמודת דולר מה הקשר S&P?לא הבנתי?

-

@מחשב-מסלול-מחדש אם אתה מאמין בעליית הדולר תקנה דולר בבנק

או קרן כספית צמודת דולר מה הקשר S&P?@משקיע-זהיר-מידי כתב בחדשות שוק ההון- עדכונים בלבד:

אם אתה מאמין בעליית הדולר תקנה דולר בבנק

או קרן כספית צמודת דולר מה הקשר S&P?זה נכון. (אישית מאמין שהדולר יחזור לאמצע מתישהו, אבל לא מחפש לעשות סיבובים..)

אבל כאן הוא שאל מה יש לנו מזה שהמדד עולה אם הדולר יורד, הרי לא מרויחים מזה.

עניתי לגופו של עניין שזו הזדמנות לקנות בזול.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}