השקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !

נדל"ן

260

פוסטים

20

כותבים

6.3k

צפיות

17

עוקבים

נושא זה פוצל מתוך הנושא השוואה בין "המכירה השכונתית" ל"משנת יוסף"

מונטיפיורי

-

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

וכשתרצה לחשב כמה רווח בדיוק זה יצא אני כאן לרשותך

אודה לך מאוד אם תוכל לחשב לי כמה תעלה לי המשכנתא למשך 3.5 שנים.

מדובר במשכנתא מדרגה שניה, הדירה שלי כבר ממושכנת ומסיבות שאכמל לא יכולתי לקחת את המשכנתא הנוספת בבנק הראשון שבו גם העו"ש שלי...

המשכנתא מחולקת ל2 הלוואות שונות:

ההלוואה הראשונה היא בסך 430 אלף והיא משכנתא כעזרה לבן משפחה ומשולמת ישר לחשבון של הדירה.ל 10% שצריך לשלם בחוזה.

ההלוואה השניה 230 אלף שממנה אני אמור לשלם את הראשונה ושאר ההוצאות עד למכירה מקסימום בעוד 3.5 שנים - כשבס"ד אמכור אותה.

לא הייתה לי אפשרות לעשות מכרז בין בנקים כי גם ככה זה היה משהו מאוד מסובך להוציא את המשכנתא הזו מסיבות שאכמל ודל.

היועץ טען שבס"ה הריביות הם טובות.@משכנתא-בקצב-שלך כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

@משהמשה בעיקרון מטרה של עזרה לבן משפחה מתומחר בסביבות כל מטרה כל שהריביות שקיבלת הם מצויינות.

לגבי השיפוצים זה קצת מעל הממוצע שניתן לקבל אבל בנוסף לדרגה שניה בפועלים זה סביר..יישר כח

כפי שכתבתי לא היו לי אפשרויות בחירה בין בנקים

ואם זה בסדר אני מודה להקב"ה שזה לא יצא יקר...כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

לא הייתה לי אפשרות לעשות מכרז בין בנקים כי גם ככה זה היה משהו מאוד מסובך להוציא את המשכנתא הזו מסיבות שאכמל ודל.

-

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

וכשתרצה לחשב כמה רווח בדיוק זה יצא אני כאן לרשותך

אודה לך מאוד אם תוכל לחשב לי כמה תעלה לי המשכנתא למשך 3.5 שנים.

מדובר במשכנתא מדרגה שניה, הדירה שלי כבר ממושכנת ומסיבות שאכמל לא יכולתי לקחת את המשכנתא הנוספת בבנק הראשון שבו גם העו"ש שלי...

המשכנתא מחולקת ל2 הלוואות שונות:

ההלוואה הראשונה היא בסך 430 אלף והיא משכנתא כעזרה לבן משפחה ומשולמת ישר לחשבון של הדירה.ל 10% שצריך לשלם בחוזה.

ההלוואה השניה 230 אלף שממנה אני אמור לשלם את הראשונה ושאר ההוצאות עד למכירה מקסימום בעוד 3.5 שנים - כשבס"ד אמכור אותה.

לא הייתה לי אפשרות לעשות מכרז בין בנקים כי גם ככה זה היה משהו מאוד מסובך להוציא את המשכנתא הזו מסיבות שאכמל ודל.

היועץ טען שבס"ה הריביות הם טובות.@משהמשה

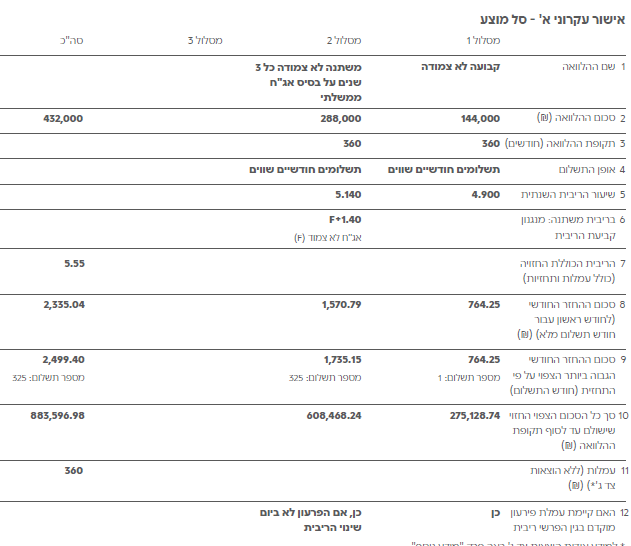

אז עשיתי לך חישוב קצר כמה תשלם ב-3.5 שנים הראשונות

במשכנתא הראשונה הגדולה תשלם 93,767 שמתוכם ריבית של 68,646

במשכנתא השניה הנמוכה תשלם 46,895 שמתוכם ריבית של 36,503בהצלחה

ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אני מוכן ללמד אותך קורס חינם איך עושים את החשבון, מעוניין?

בגיל שלי קשה לקלוט דברים חדשים.....

אבל בשמחה. -

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אני מוכן ללמד אותך קורס חינם איך עושים את החשבון, מעוניין?

בגיל שלי קשה לקלוט דברים חדשים.....

אבל בשמחה. -

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אני מוכן ללמד אותך קורס חינם איך עושים את החשבון, מעוניין?

לא צריך קורסים

מספיק שהיית עונה לשאלה שלו כמה זה יוצא ל-3.5 שנים....@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אודה לך מאוד אם תוכל לחשב לי כמה תעלה לי המשכנתא למשך 3.5 שנים.

-

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

וכשתרצה לחשב כמה רווח בדיוק זה יצא אני כאן לרשותך

אודה לך מאוד אם תוכל לחשב לי כמה תעלה לי המשכנתא למשך 3.5 שנים.

מדובר במשכנתא מדרגה שניה, הדירה שלי כבר ממושכנת ומסיבות שאכמל לא יכולתי לקחת את המשכנתא הנוספת בבנק הראשון שבו גם העו"ש שלי...

המשכנתא מחולקת ל2 הלוואות שונות:

ההלוואה הראשונה היא בסך 430 אלף והיא משכנתא כעזרה לבן משפחה ומשולמת ישר לחשבון של הדירה.ל 10% שצריך לשלם בחוזה.

ההלוואה השניה 230 אלף שממנה אני אמור לשלם את הראשונה ושאר ההוצאות עד למכירה מקסימום בעוד 3.5 שנים - כשבס"ד אמכור אותה.

לא הייתה לי אפשרות לעשות מכרז בין בנקים כי גם ככה זה היה משהו מאוד מסובך להוציא את המשכנתא הזו מסיבות שאכמל ודל.

היועץ טען שבס"ה הריביות הם טובות. -

עכשיו שמתי לב שכבוד @משכנתא-בקצב-שלך כבר עשה את החישוב, (לא שמתי לב שהשרשור המשיך לעוד עמוד)

ומעניין שבמשכנתא הראשונה יש פער.@אבי-ר. כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

ומעניין שבמשכנתא הראשונה יש פער.

בדקתי שוב [לכאורה באותו מחשבון שאתה בדקת...]

והטעות אצלי.

[אגב, חישבת לפי העוגן הנוכחית או לפי העוגן של העקרוני?]ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@אבי-ר. כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

ומעניין שבמשכנתא הראשונה יש פער.

בדקתי שוב [לכאורה באותו מחשבון שאתה בדקת...]

והטעות אצלי.

[אגב, חישבת לפי העוגן הנוכחית או לפי העוגן של העקרוני?]@משכנתא-בקצב-שלך

לפי העוגן הנוכחי, (באמת סימן לי שזה לא מתאים אבל לא ראיתי צורך להשוות לעוגן שבאישור)@משכנתא-בקצב-שלך כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

בדקתי שוב [לכאורה באותו מחשבון שאתה בדקת...]

ניתן לראות שכך לפי החישוב במשכנתא השניה שזה בדיוק תואם...

-

@אבי-ר. @משכנתא-בקצב-שלך

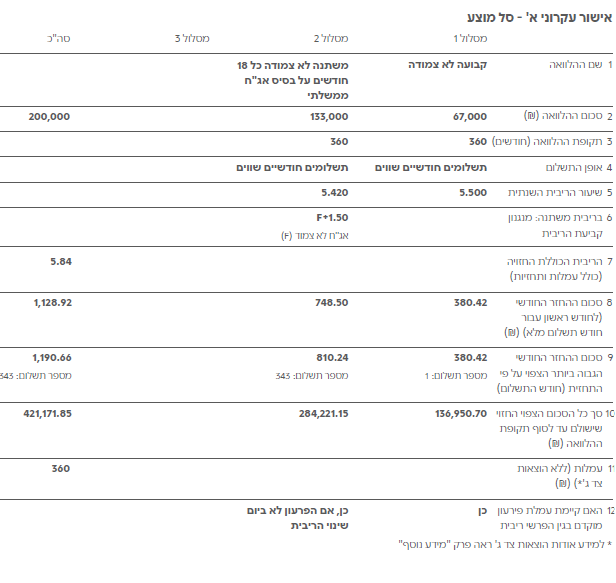

שאלה על סיבוך עם השמאות משכנתא.אני לוקח בפועלים 2 משכנתאות בדרגה שניה, אחת בסך 432K לתשלום לדירה כעזרה לבן משפחה.

והשניה ביקשתי 200K לשיפוץ והם אישרו בינתיים רק 100K

את השיפוץ אעשה בע"ה בהמשך [ויש לי כסף בצד] ומהמשכנתא הזו של השיפוץ התכוונתי לשלם את ההחזר החודשי ל 3.5 שנים הקרובות וכן את התיווך וכו', יחד עם הלוואה מהגמח המרכזי.

יש לי משכנתא קודמת בדירה של בנק לאומי שנשאר ממנה 584K לפי המכתב שהם כתבו כעת לבנק פועלים

היה לי שמאי בדירה שהתבלבל עם דירה אחרת וגובה השמאות שהוא נתן לא היה מספיק,

והבנק מוכן לשחרר לי 43 100K מתוך ההלוואה לשיפוץ ואת היתרה אחרי השיפוץ בתוקף עד לסוף מרץ - לא אספיק עד אז לשפץ ...

אני מתכוון קודם כל לחתום ולבצע את המשכנתא ביום ב' הקרוב, על הסכום שהם מאשרים.

ואחר כך לנסות לתקן את השמאות.

השאלה שלי האם מכיון שיש בשמאות טעויות שניתנות להוכחה וחלק מהתמונות נלקחו מדירה אחרת, האם אפשרי לתקן את זה ולהסביר מה מקור הטעות בתיאור הדירה ובסכום.הטעות התחילה מזה שהבנק כתב בהפניה לשמאי כתובת מתוך הת.ז. שלי, שהיא הכתובת הישנה [לא החלפנו במשרד הפנים מפני גזירת הגיוס...] והשמאי התבלבל בגלל זה עם דירה אחרת.

הוא כתב בשמאות שהדירה היא 3 חדרים במקום 4, פעם אחת כתב קומה שניה ופעם אחרת כתב קומה שלישית. כתב שיש חדר רחצה אחד, והשמיט חדר רחצה נוסף ביחידת הורים. וכן התמונות חלקם לא מהבית שלנו בכלל.

הסכום שהוא נתן לפני השיפוץ 2.4 מיליון, לאחר השיפוץ 2.5 מיליון.

ומכיון שיחד עם המשכנתא הישנה והחדשה הסכום הוא 1.216,000 ש"ח

זה כנראה עבר את ה 50% ובגלל זה הם לא מאשרים את ה 100 הנוספים.השאלה האם לאחר הביצוע של המשכנתא אוכל להסביר לשמאי שהוא טעה בנתונים ולבקש ממנו שיתקן את הסכום כלפי מעלה, והאם זה יעבור בבנק, או שהם ידרשו שמאי אחר.

השמאי הזה רוצה לעבוד עם היועץ משכנתאות ששלח אותי אליו, ונראה שהוא יסכים לתקן....

השאלה אם זה יעזור.

אם לא, אני יכול להסתדר עם הגמח המרכזי אבל זה קצת על הקסקס ואני לא אוהב להכנס לחשבונות מדוייקים באקסל.....יישר כח גדול

-

@אבי-ר. @משכנתא-בקצב-שלך

שאלה על סיבוך עם השמאות משכנתא.אני לוקח בפועלים 2 משכנתאות בדרגה שניה, אחת בסך 432K לתשלום לדירה כעזרה לבן משפחה.

והשניה ביקשתי 200K לשיפוץ והם אישרו בינתיים רק 100K

את השיפוץ אעשה בע"ה בהמשך [ויש לי כסף בצד] ומהמשכנתא הזו של השיפוץ התכוונתי לשלם את ההחזר החודשי ל 3.5 שנים הקרובות וכן את התיווך וכו', יחד עם הלוואה מהגמח המרכזי.

יש לי משכנתא קודמת בדירה של בנק לאומי שנשאר ממנה 584K לפי המכתב שהם כתבו כעת לבנק פועלים

היה לי שמאי בדירה שהתבלבל עם דירה אחרת וגובה השמאות שהוא נתן לא היה מספיק,

והבנק מוכן לשחרר לי 43 100K מתוך ההלוואה לשיפוץ ואת היתרה אחרי השיפוץ בתוקף עד לסוף מרץ - לא אספיק עד אז לשפץ ...

אני מתכוון קודם כל לחתום ולבצע את המשכנתא ביום ב' הקרוב, על הסכום שהם מאשרים.

ואחר כך לנסות לתקן את השמאות.

השאלה שלי האם מכיון שיש בשמאות טעויות שניתנות להוכחה וחלק מהתמונות נלקחו מדירה אחרת, האם אפשרי לתקן את זה ולהסביר מה מקור הטעות בתיאור הדירה ובסכום.הטעות התחילה מזה שהבנק כתב בהפניה לשמאי כתובת מתוך הת.ז. שלי, שהיא הכתובת הישנה [לא החלפנו במשרד הפנים מפני גזירת הגיוס...] והשמאי התבלבל בגלל זה עם דירה אחרת.

הוא כתב בשמאות שהדירה היא 3 חדרים במקום 4, פעם אחת כתב קומה שניה ופעם אחרת כתב קומה שלישית. כתב שיש חדר רחצה אחד, והשמיט חדר רחצה נוסף ביחידת הורים. וכן התמונות חלקם לא מהבית שלנו בכלל.

הסכום שהוא נתן לפני השיפוץ 2.4 מיליון, לאחר השיפוץ 2.5 מיליון.

ומכיון שיחד עם המשכנתא הישנה והחדשה הסכום הוא 1.216,000 ש"ח

זה כנראה עבר את ה 50% ובגלל זה הם לא מאשרים את ה 100 הנוספים.השאלה האם לאחר הביצוע של המשכנתא אוכל להסביר לשמאי שהוא טעה בנתונים ולבקש ממנו שיתקן את הסכום כלפי מעלה, והאם זה יעבור בבנק, או שהם ידרשו שמאי אחר.

השמאי הזה רוצה לעבוד עם היועץ משכנתאות ששלח אותי אליו, ונראה שהוא יסכים לתקן....

השאלה אם זה יעזור.

אם לא, אני יכול להסתדר עם הגמח המרכזי אבל זה קצת על הקסקס ואני לא אוהב להכנס לחשבונות מדוייקים באקסל.....יישר כח גדול

@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

ואת היתרה אחרי השיפוץ בתוקף עד לסוף מרץ - לא אספיק עד אז לשפץ ...

איך הבנק רוצה לראות שנגמר השיפוצים?

שולח שמאי או קבלות או אישור שיפוצניק?@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

השאלה האם לאחר הביצוע של המשכנתא אוכל להסביר לשמאי שהוא טעה בנתונים ולבקש ממנו שיתקן את הסכום כלפי מעלה, והאם זה יעבור בבנק, או שהם ידרשו שמאי אחר.

יש כאן בעיה שבעצם הבנק אחראי עליה, לרשום בהפניה לשמאות כתובת לא נכונה זה טעות קריטית של הבנק

אתה צריך לדרוש לשנות את זה ומומלץ עכשיו.

זה סיפור לא קלאסי בכלל

מה היועץ שלך אומר על הסיפור? -

@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

ואת היתרה אחרי השיפוץ בתוקף עד לסוף מרץ - לא אספיק עד אז לשפץ ...

איך הבנק רוצה לראות שנגמר השיפוצים?

שולח שמאי או קבלות או אישור שיפוצניק?@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

השאלה האם לאחר הביצוע של המשכנתא אוכל להסביר לשמאי שהוא טעה בנתונים ולבקש ממנו שיתקן את הסכום כלפי מעלה, והאם זה יעבור בבנק, או שהם ידרשו שמאי אחר.

יש כאן בעיה שבעצם הבנק אחראי עליה, לרשום בהפניה לשמאות כתובת לא נכונה זה טעות קריטית של הבנק

אתה צריך לדרוש לשנות את זה ומומלץ עכשיו.

זה סיפור לא קלאסי בכלל

מה היועץ שלך אומר על הסיפור?@משכנתא-בקצב-שלך כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

שולח שמאי או קבלות או אישור שיפוצניק?

הם מתעקשים על שמאי , ביקשתי מסלול ירוק ואמרו שבמסלול ירוק שווי השמאות לא נותן לי את המשכנתא לשיפוצים בכלל.

@משכנתא-בקצב-שלך כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

יש כאן בעיה שבעצם הבנק אחראי עליה, לרשום בהפניה לשמאות כתובת לא נכונה זה טעות קריטית של הבנק

אתה צריך לדרוש לשנות את זה ומומלץ עכשיו.הם תיקנו את זה ושלחו לי הפניה עם כתובת מתוקנת והעברתי אותה לשמאי, אבל תכל'ס זה בלבל אותו...

@משכנתא-בקצב-שלך כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

מה היועץ שלך אומר על הסיפור?

בפעם האחרונה שדיברתי איתו היום הוא הציע מסלול ירוק, אחרי שהבנק סירב לא תפסתי אותו שוב.

@משכנתא-בקצב-שלך כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

זה סיפור לא קלאסי בכלל

העיסקה היא גם לא קלאסית... זה לא הסיבוך הראשון, ככה זה כשאתה מגיע בלי שקל מהבית...

-

@משכנתא-בקצב-שלך כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

שולח שמאי או קבלות או אישור שיפוצניק?

הם מתעקשים על שמאי , ביקשתי מסלול ירוק ואמרו שבמסלול ירוק שווי השמאות לא נותן לי את המשכנתא לשיפוצים בכלל.

@משכנתא-בקצב-שלך כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

יש כאן בעיה שבעצם הבנק אחראי עליה, לרשום בהפניה לשמאות כתובת לא נכונה זה טעות קריטית של הבנק

אתה צריך לדרוש לשנות את זה ומומלץ עכשיו.הם תיקנו את זה ושלחו לי הפניה עם כתובת מתוקנת והעברתי אותה לשמאי, אבל תכל'ס זה בלבל אותו...

@משכנתא-בקצב-שלך כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

מה היועץ שלך אומר על הסיפור?

בפעם האחרונה שדיברתי איתו היום הוא הציע מסלול ירוק, אחרי שהבנק סירב לא תפסתי אותו שוב.

@משכנתא-בקצב-שלך כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

זה סיפור לא קלאסי בכלל

העיסקה היא גם לא קלאסית... זה לא הסיבוך הראשון, ככה זה כשאתה מגיע בלי שקל מהבית...

@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

הם תיקנו את זה ושלחו לי הפניה עם כתובת מתוקנת והעברתי אותה לשמאי, אבל תכל'ס זה בלבל אותו...

בלבל לא בלבל

יש כאן אחריות על הבנק

והשמאי שהוא בעצם עובד תחת הבנק חייב לתקן את הטעות

אתה צריך להתעקש על זה -

@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

הם תיקנו את זה ושלחו לי הפניה עם כתובת מתוקנת והעברתי אותה לשמאי, אבל תכל'ס זה בלבל אותו...

בלבל לא בלבל

יש כאן אחריות על הבנק

והשמאי שהוא בעצם עובד תחת הבנק חייב לתקן את הטעות

אתה צריך להתעקש על זה@משכנתא-בקצב-שלך כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

הם תיקנו את זה ושלחו לי הפניה עם כתובת מתוקנת והעברתי אותה לשמאי, אבל תכל'ס זה בלבל אותו...

בלבל לא בלבל

יש כאן אחריות על הבנק

והשמאי שהוא בעצם עובד תחת הבנק חייב לתקן את הטעות

אתה צריך להתעקש על זההשאלה אם השמאי יתקן את הפרטים ויוסיף חדר נוסף בדירה וחדר רחצה זה ודאי מעלה את השמאות?

זו חלוקה שונה של החדרים בתוך הדירה, ודאי שזה מייקר בשוק, השאלה אם זה משנה את השמאות, ואם השמאי יסכים להודות שזה מה שבלבל אותו ובגלל זה הוא נתן מחיר אחר, ואם הבנק יקבל את התיקון שלו במחיר. -

אני לא כ"כ מצליח להבין איזה דירה השמאי ראה?

אם הוא לא ראה את הדירה המדוברת אז אין שום תוקף לשמאות,

גם מבחינת הבנק הוא צריך שמאי שיראה את הדירה הממושכנת, ואם היא באמת שווה פחות....

הבנק לא יכול לתת שום סכום על סמך שמאות לא נכונה, ולכן כל הסיפור הזה לא ברור לי. -

@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

ואת היתרה אחרי השיפוץ בתוקף עד לסוף מרץ - לא אספיק עד אז לשפץ ...

איך הבנק רוצה לראות שנגמר השיפוצים?

שולח שמאי או קבלות או אישור שיפוצניק?@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

השאלה האם לאחר הביצוע של המשכנתא אוכל להסביר לשמאי שהוא טעה בנתונים ולבקש ממנו שיתקן את הסכום כלפי מעלה, והאם זה יעבור בבנק, או שהם ידרשו שמאי אחר.

יש כאן בעיה שבעצם הבנק אחראי עליה, לרשום בהפניה לשמאות כתובת לא נכונה זה טעות קריטית של הבנק

אתה צריך לדרוש לשנות את זה ומומלץ עכשיו.

זה סיפור לא קלאסי בכלל

מה היועץ שלך אומר על הסיפור? -

אני לא כ"כ מצליח להבין איזה דירה השמאי ראה?

אם הוא לא ראה את הדירה המדוברת אז אין שום תוקף לשמאות,

גם מבחינת הבנק הוא צריך שמאי שיראה את הדירה הממושכנת, ואם היא באמת שווה פחות....

הבנק לא יכול לתת שום סכום על סמך שמאות לא נכונה, ולכן כל הסיפור הזה לא ברור לי.@אבי-ר. כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אני לא כ"כ מצליח להבין איזה דירה השמאי ראה?

השמאי היה ביום ה' שעבר בדירה הנכונה.

רק כשישב לכתוב השבוע את השמאות הוא התבלבל בגלל הכתובת השגויה.

וערבב את התמונות של הדירה שלי עם דירה אחרת כל שהיא

ומכיון שלא זכר מה היה בדירה הוא כתב 3 חדרים וחדר רחצה אחד כמו שמופיע בתסריט המקורי של הבניין.

בשיפוץ שעשיתי החלוקה בתוך הדירה שונתה לגמרי נוספו עוד חדר, וכן עוד חדר רחצה בייחידת הורים ושירותי אירוח נוספים.

ואת כל זה הוא לא כתב.

מה שכן הערכה והסכום שהוא נתן הוא אמר משהו כזה גם כשהיה בדירה.

אבל בגלל שהוא התבלבל ולא זוכר כשאדרוש לתקן אני יכול לומר לו שאם על דירת 3 חד' וחדר רחצה אחד זה הסכום שיוסיף עוד מאה, ופתרנו את העניין.

השאלה אם זה יעבוד?

האם הבנק יכול לעשות בעיות יותר קשות כמו לדרוש את הכסף בחזרה???

להביא שמאי אחר שיתן הערכה נמוכה יותר מהערכה הקודמת?

הבעיה האמתית היא שהערכה הקודמת כן נכונה וגבוהה, אפשר להוסיף עוד אם השמאי רוצה, אבל אם הבנק יביא שמאי אחר שיהיה חשדן, יכול להיות שהוא יוריד?

גם כל השיפוץ זה צריך רחמי שמים לעבור, כי הדירה ממש שופצה לאחרונה ונראית כחדשה.

בקיצור האם כדאי להכנס לעניין או שעדיף להשאיר ככה?

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}