שכיר שהוא גם עצמאי, כמה הוא יכול להפריש?

פנסיה, גמל וקרנות השתלמות

6

פוסטים

4

כותבים

330

צפיות

3

עוקבים

נושא זה פוצל מתוך הנושא פתיחת עסק זעיר - עבור קרן השתלמות.

מונטיפיורי

-

@נ.מ.צ.

כן,

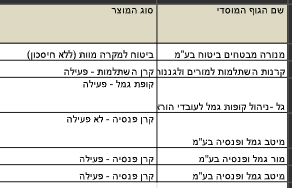

וכל אחד מבני הזוג יכול להיות עם 2 קה"ש,

גם בתור שכיר וגם בתור עצמאי.

כלומר 2 בני הזוג ביחד יכולים להיות עם 4 קה"ש ולהפקיד עד התקרה בכל אחד מהם.לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@נ.מ.צ.

כן,

וכל אחד מבני הזוג יכול להיות עם 2 קה"ש,

גם בתור שכיר וגם בתור עצמאי.

כלומר 2 בני הזוג ביחד יכולים להיות עם 4 קה"ש ולהפקיד עד התקרה בכל אחד מהם. -

@הקול-השפוי

ממש לא,

זו טעות שהרבה מתבלבלים,

תראה מה הגבתי שם.

https://forum.benakel.org/topic/109/יש-לי-נוסחא/10?_=1760892058076#:~:text=נחשבת להוצאה מוכרת.-,אבל נראה לי שהשאלה הייתה על מס רווח הון%2C ובזה קרן השתלמות פטורה%2C עד תקרת הפקדה של בערך 20%2C000 ש"ח בשנה. ולזה אין שום קשר לגובה ההכנסה.,-לקביעת פגישת הכוונה -

@שמיל-שמיל

הנושא היה שכיר שהוא גם עצמאי.

תרחיב יותר מה התכוונת.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}