עדכוני משכנתאות - עדכונים בלבד! (לדיונים נא לפתוח אשכולות נפרדים)

נדל"ן ומשכנתאות

105

פוסטים

18

כותבים

3.9k

צפיות

21

עוקבים

-

הוועדה המוניטרית בבנק ישראל החליטה היום (5/1/26) להוריד את הריבית ב- 0.25% לרמה של 4% (המשמעות הפריים ירד לרמה של 5.5%)

סיבות הורדת הריבית: (בניגוד לתחזיות)

- ירידת מחירי הדירות וקיפאון בשוק.

- מיתון קצב האינפלציה (2.4% ב- 12 חודשים האחרונים) ותחזית אופטימית לשנת 2026 (1.7%) ובשנת 2027 (2%)

- התחזקות השקל מול הדולר (3.1%) ומול האירו (1.5%)

- יציבות בשוק העבודה.

- מדינות נוספות בעולם כגון ארה"ב (פד) הורידו את הריבית מספר פעמיים

- תחזיות אופטמיות לגידול בתוצר בשנת 2026 (5.2%) ובשנת 2027 (4.3%)

אנו מברכים את בנק ישראל על החלטה חשובה זו בהקלה משמעותית על ציבור הלווים בישראל ומצפים שמגמה זו תמשך.

מועד תחולת הורדת הריבית בפועל:

יום חמישי הקרוב 8/1/26

מועד ההחלטה הבא:

23/2/26 -

@אבי-ר. אתה טועה.

בנק ישראל הוריד את הריבית ב0.25 שלא כצפוי.

כנראה קיבלת עידכון מאתר שהיה לו כתבה מוכנה מראש....

https://www.boi.org.il/publications/pressreleases/05-01-25/@חיסכון-לחתונה כתב בעדכוני משכנתאות:

אתה טועה.

בנק ישראל הוריד את הריבית ב0.25 שלא כצפוי.

כנראה קיבלת עידכון מאתר שהיה לו כתבה מוכנה מראש....צודק בהחלט.

-

מתי נראה את הורדת הריבית בהחזר המשכנתא?

אם החיוב החודשי שלי יוצא ב15 לחודש

האם כבר ב 15/01

או רק מהחודש הבא, וא"כ למה?

מישהו יודע?@מאיר-כ

ההורדה הנוכחית צפויה להתחיל מה-8/01/26 זה אומר שגם אן יתחשבו בחודש הנוכחי בירידה

אתה לא תרגיש אותה כי היא תהיה כמה שקלים

[על כל 100 אלף בפריים ירידה של רבע אחוז מורידה בהחזר חודשי בין 10 ל-20 ש"ח לחודש בלבד] -

מ משכנתא בקצב שלך התייחס לנושא זה ב

מ משכנתא בקצב שלך התייחס לנושא זה ב

-

האם אמורים להתחשב החודש? או מהחודש הבא.

בהורדה הקודמת הייתה בסוף 11/2025 - האם השתקף הגביה של ה12/2025??

או רק מהחודש הבא?@מאיר-כ אמור להיות מהחודש הנוכחי

אבל בחישוב רק מיום התחולה כמו שכתבתי בהודעה הקודמת -

@מאיר-כ

כן.

הריבית היא על כל יום.

ברגע שזה משתנה יש הבדל.

יש את פירסום הריבית ויש את היום בו היא נכנסת בפועל.

היות וכל יום נצברת ריבית לכן אם לדוג' יורד לך המשכנתא ב15 לחודש ונכנס שינוי הריבית ב8.1 אז רק שבוע אחד היה לך ריבית נמוכה יותר ולכן זה יהיה בהבדל של כמה שקלים.

אבל בהחזר הבא שלך כבר יהיה 30 יום שבהם היה לך ריבית "החדשה" (מאז הפירעון של חודש זה)

ולכן תראה את ירידה גבוה יותר.

על כל 100K במסלול פריים יורד 12-14 ש"ח (תלוי אם עברו 30 או 31 יום מהפירעון הקודם) -

מ מונטיפיורי פיצל נושא זה ב

מ מונטיפיורי פיצל נושא זה ב

-

אלא א"כ מדובר על אותו עוגן ולפני תחנת השינוי ואז בעצם זה נחשב שאתה מקבל ריבית יותר נמוכה ביחס לאחרי השינוי.

זה הכוונה מה שכתבת שהעוגן יהיה לכל אורך התקופה זה לא נכון כי העוגנים משתנים

כל תיק התמחור שלו המרווח ויש לפעמים שיהיה שווה לקחת טיפה ריבית יותר גבוהה אם המרווח הוא יותר נמוך -

בנק ישראל פרסם הוראות חדשות מישהו יכול להעלות את זה כאן. תודה רבה.

@משכנתא-בקצב-שלךאלי שטיינברג משכנתאות

ליעוץ ראשוני חינם 0534193416

או במייל a0534193416@gmail.com -

בנק ישראל פרסם הוראות חדשות מישהו יכול להעלות את זה כאן. תודה רבה.

@משכנתא-בקצב-שלך@התותח-זה-אני

אלו אותם הוראות שדיברנו וכתבתנו על כך כאן בעבר

כעת ב"י פרסם את זה בצורה רשמית

מצ"בחוזר נב''ת 329.pdfייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@התותח-זה-אני

אלו אותם הוראות שדיברנו וכתבתנו על כך כאן בעבר

כעת ב"י פרסם את זה בצורה רשמית

מצ"בחוזר נב''ת 329.pdf@משכנתא-בקצב-שלך

בקצרה, מה השינוי?

ומה זה אומר לגבי השוק? -

-

שיעור המימון במחיר למשתכן בדירה שמחיר החוזה שלה עד 2,100,000 יהיה לפי 75% לפי השווי שוק של הדירה, ומינימום 100,000 הון עצמי.

-

הוראת השעה שהיתה לגבי הלוואה לכל מטרה שמרחיבה את האפשרות לתת משכנתא לכל מטרה עד 70% מערך הדירה ולא יותר מ200,000 מעל 50%, נקבעה להוראה קבועה.

שתי סעיפים אלה חלים מיד.

-

שמעכשיו בלקיחת משכנתא שניה על נכס שכבר יש עליו משכנתא, כושר ההחזר של הלווה יחושב לפי סך כלל ההחזרים שיהיו לו על אותו הנכס כולל המשכנתא הקיימת.

סעיף זה יחול מ01/07/26 כך שמי שמעוניין לקחת כזו הלוואה בין אם לצורך נדוניה שיפוצים או כל מטרה וכדו' וסעיף זה עלול להגביל אותו, שיזדרז לעשות את המשכנתא לפני התאריך הנ"ל.

-

-

@משכנתא-בקצב-שלך

בקצרה, מה השינוי?

ומה זה אומר לגבי השוק?@חיסכון-לחתונה

עוד שינוי, בנוסף למה שציין @אבי-ר.

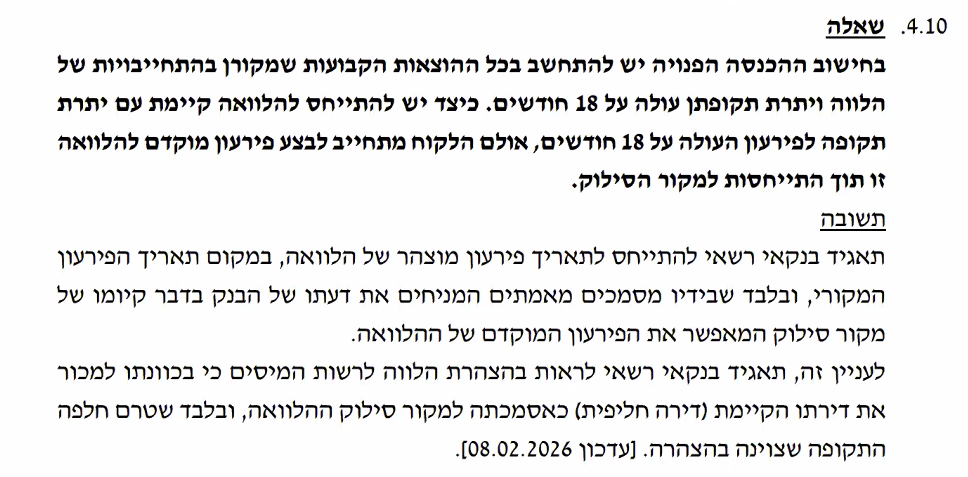

החל מהיום הפרשנות של בנק לאומי ומרכנתיל לפיה ניתן להכיר בתצהיר דירה חליפית כמקור להוכחת סילוק הלוואה קיימת לצורך חישוב יחס ההחזר

– הוכנסה עכשיו לתוך השו"ת וכל הבנקים יוכלו להכיר בכך באופן רשמי ומלא.ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@חיסכון-לחתונה

עוד שינוי, בנוסף למה שציין @אבי-ר.

החל מהיום הפרשנות של בנק לאומי ומרכנתיל לפיה ניתן להכיר בתצהיר דירה חליפית כמקור להוכחת סילוק הלוואה קיימת לצורך חישוב יחס ההחזר

– הוכנסה עכשיו לתוך השו"ת וכל הבנקים יוכלו להכיר בכך באופן רשמי ומלא. -

@משכנתא-בקצב-שלך

זה נמצא בחוזר הנ"ל? -

זה מפת השינויים

-

בנק ישראל פרסם הוראת שעה בעקבות מבצע “שאגת הארי”, שמטרתה להקל על המערכת הבנקאית והלקוחות בתקופת חירום, באמצעות גמישות רגולטורית, התאמת תהליכים והאצת פתרונות למצבי קושי תזרימי. ההוראה בתוקף עד סוף אפריל 2026 ועשויה להתעדכן לפי הצורך.

ברמה הכללית:

• ניתנה לבנקים גמישות תפעולית רחבה יותר, כדי להתמודד עם עומסים, מחסור בכוח אדם והצורך לתת מענה מהיר ללקוחות.

• יש מיקוד בלקוחות שנפגעו כלכלית, עם עדיפות לטיפול בפניות דחופות ובהקלות זמניות.

• חלק מהתהליכים הוארכו או הוקלו, גם אם זה בא על חשבון זמני טיפול ארוכים יותר.במישור השירות והאשראי:

• הוקלו כללי טיפול בתלונות ציבור כדי לאפשר תגובות מהירות וגמישות יותר.

• הבנקים יכולים שוב לפנות ללקוחות בהצעות אשראי גם אם סירבו בעבר, כדי לסייע במצוקה תזרימית.

• התאפשרה חריגה זמנית ממסגרות עו”ש מעבר ליום עסקים, תוך הסדרה בהמשך.

• הורחבה היכולת לשלוח ללקוחות הודעות דחופות גם מחוץ להסכמים קיימים.במישור המשכנתאות:

• הבנקים נדרשים לבחון הארכת אישורים עקרוניים קיימים.

• נקבעו הארכות בלוחות זמנים בתהליך המשכנתא (אישורים, ביצוע, מסמכים).

• ניתן לבצע דחיית תשלומים ללא חתימה פיזית, אלא בהסכמה מתועדת.

• אפשר להתקדם בעסקאות גם אם אחד הלווים לא יכול לחתום, בכפוף לזיהוי ואישור. -

נצרף גם

את מתווה הקלות הבנקים לתקופה הזאתי

חברים יקרים,ריכזנו עבורכם במקום אחד את הקישורים למתווה ההקלות של הבנקים במסגרת מבצע "שאגת הארי":

- 🟠 מזרחי טפחות: https://www.mizrahi-tefahot.co.il/info-for-our-customers/lion-roar-benefits/

בנק הפועלים: https://www.bankhapoalim.co.il/he/branchs-hours-changes

בנק הפועלים: https://www.bankhapoalim.co.il/he/branchs-hours-changes בנק לאומי: https://www.leumi.co.il/he/Campiagn/2556

בנק לאומי: https://www.leumi.co.il/he/Campiagn/2556- 🟢 בנק דיסקונט: https://www.discountbank.co.il/private/financial-aid-lions-roar/lions-roar_state_of_emergency_service/

- 🟡 בנק הבינלאומי: https://www.fibi.co.il/private/generalpages/products/sheagathari/

- 🟢 בנק מרכנתיל: https://www.mercantile.co.il/lpage/benefits-sheagat-haari-war/

- 🟤 בנק ירושלים: https://www.bankjerusalem.co.il/others/ari

-

בנק ישראל פרסם הוראת שעה בעקבות מבצע “שאגת הארי”, שמטרתה להקל על המערכת הבנקאית והלקוחות בתקופת חירום, באמצעות גמישות רגולטורית, התאמת תהליכים והאצת פתרונות למצבי קושי תזרימי. ההוראה בתוקף עד סוף אפריל 2026 ועשויה להתעדכן לפי הצורך.

ברמה הכללית:

• ניתנה לבנקים גמישות תפעולית רחבה יותר, כדי להתמודד עם עומסים, מחסור בכוח אדם והצורך לתת מענה מהיר ללקוחות.

• יש מיקוד בלקוחות שנפגעו כלכלית, עם עדיפות לטיפול בפניות דחופות ובהקלות זמניות.

• חלק מהתהליכים הוארכו או הוקלו, גם אם זה בא על חשבון זמני טיפול ארוכים יותר.במישור השירות והאשראי:

• הוקלו כללי טיפול בתלונות ציבור כדי לאפשר תגובות מהירות וגמישות יותר.

• הבנקים יכולים שוב לפנות ללקוחות בהצעות אשראי גם אם סירבו בעבר, כדי לסייע במצוקה תזרימית.

• התאפשרה חריגה זמנית ממסגרות עו”ש מעבר ליום עסקים, תוך הסדרה בהמשך.

• הורחבה היכולת לשלוח ללקוחות הודעות דחופות גם מחוץ להסכמים קיימים.במישור המשכנתאות:

• הבנקים נדרשים לבחון הארכת אישורים עקרוניים קיימים.

• נקבעו הארכות בלוחות זמנים בתהליך המשכנתא (אישורים, ביצוע, מסמכים).

• ניתן לבצע דחיית תשלומים ללא חתימה פיזית, אלא בהסכמה מתועדת.

• אפשר להתקדם בעסקאות גם אם אחד הלווים לא יכול לחתום, בכפוף לזיהוי ואישור.@chavy7032

חשוב מאוד להדגיש לשים לב לכל האותיות הקטנות,

ולהימנע מתשלומים מיותרים שיתווספו לכם להמשך חיי המשכנתא בחלק מהמקרים.

לא תמיד זה שווה את זה.

יש לבדוק כל מקרה לגופו.ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}