התייעצויות בנוגע למיחזורי משכנתא

נדל"ן ומשכנתאות

511

פוסטים

46

כותבים

23.3k

צפיות

37

עוקבים

-

הבנתי, עשיתי סימולציה במחשבון.

בהורדה של 17 אלף ש"ח אני יורד מ322 תשלומים ל250 וחיסכון של מעל 40 אלף ש"ח מצטבר.

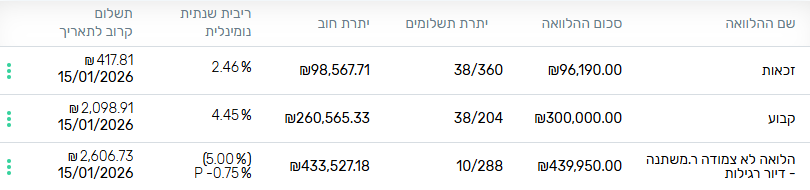

השאלה היא האם במל"צ אני יכול לקבל פחות מהפריים שיש לי? יש לי P-0.75 שהיום זה 4.75 -

יתכן, וזה גם דיי תלוי אם תביא אישור עקרוני מבנק מתחרה, אמנם לא בטוח שיהיה לבנק חשוב להלחם ע"ז,

וכן לא חייב להיות שבפריים תקבל באותו מרווח שיש לך היום.@אבי-ר.

אפילו אם אני מבקש להוסיף להלוואה שקיימת יכול להיות שאני לא יקבל את אותו מרווח?

בפריים הנוכחי, בתוספת של 150 ש"ח לחודש אני מוסיף עוד 22 ש"ח וחוסך 7 שנים במסלול הזכאות.חשוב לזכור: הכסף הוא כלי לניצול מיטבי של הזמן.

לא כל חיסכון בכסף שווה את הפסד הזמן

וזמן אינו מנוצל הינו זמני, אולם ניצול הזמן הוא עולם ניצחי -

@אבי-ר.

אפילו אם אני מבקש להוסיף להלוואה שקיימת יכול להיות שאני לא יקבל את אותו מרווח?

בפריים הנוכחי, בתוספת של 150 ש"ח לחודש אני מוסיף עוד 22 ש"ח וחוסך 7 שנים במסלול הזכאות.@חיסכון-לחתונה כתב בעדכוני משכנתאות:

אפילו אם אני מבקש להוסיף להלוואה שקיימת יכול להיות שאני לא יקבל את אותו מרווח?

אין דבר כזה להוסיף סכום על הלוואה שקיימת.

@חיסכון-לחתונה כתב בעדכוני משכנתאות:

בפריים הנוכחי, בתוספת של 150 ש"ח לחודש אני מוסיף עוד 22 ש"ח וחוסך 7 שנים במסלול הזכאות.

לא בדיוק הבנתי את כוונתך.

-

@חיסכון-לחתונה כתב בעדכוני משכנתאות:

אפילו אם אני מבקש להוסיף להלוואה שקיימת יכול להיות שאני לא יקבל את אותו מרווח?

אין דבר כזה להוסיף סכום על הלוואה שקיימת.

@חיסכון-לחתונה כתב בעדכוני משכנתאות:

בפריים הנוכחי, בתוספת של 150 ש"ח לחודש אני מוסיף עוד 22 ש"ח וחוסך 7 שנים במסלול הזכאות.

לא בדיוק הבנתי את כוונתך.

@אבי-ר.

כן ודאי שאין הוספות אלא מיחזור שלם.

אבל אם יש לי כרגע כבר מרווח כזה ואני מבקש אותו מרווח בתוספת 20 אלף יכול להיות שלא יאשרו?אם אני מוריד מהזכאות 22 אלף ומעביר לפריים זה מעלה לי את ההחזר החודשי בפריים בעוד כ150 ש"ח בלבד וזה ומוריד לי את הפריסה של הזכאות ב7 שנים

-

@אבי-ר.

הבנתי אז הטבלה זה צמוד לאג"ח. נכון?האם לי כדאי למחזור ולעשות שינוי באחד המסלולים?

@חיסכון-לחתונה אני אישית ממליץ למחזר את כל הזכאות למעט 10 אלף למסלול מל"צ

-

הבנתי, עשיתי סימולציה במחשבון.

בהורדה של 17 אלף ש"ח אני יורד מ322 תשלומים ל250 וחיסכון של מעל 40 אלף ש"ח מצטבר.

השאלה היא האם במל"צ אני יכול לקבל פחות מהפריים שיש לי? יש לי P-0.75 שהיום זה 4.75ב"ה חסימת מולטימדיה ומכשירים לוויז בבית שמש mtly1111@gmail.com

-

@בית-שמש כתב בעדכוני משכנתאות:

@חיסכון-לחתונה כתב בעדכוני משכנתאות:

עשיתי סימולציה במחשבון

אשמח לדעת איך אתה עושה את זה

מחשבון הלוואות - Supermarker

מחשבון הלוואות של דהמרקר - מאפשר לחשב את ההחזר החודשי או סכום הלוואה לפי הריבית שקיבלתם בבנק ותקופת ההלוואה

Supermarker (www.supermarker.themarker.com)

-

@חיסכון-לחתונה לא תפסיד כלום מלבדוק

אבל אם תקבל מל"צ עם תוספת של מעל 0.9% לא משתלם לך לצאת מהפריים הנוכחי@משכנתא-בקצב-שלך

האם זה הגיוני?!

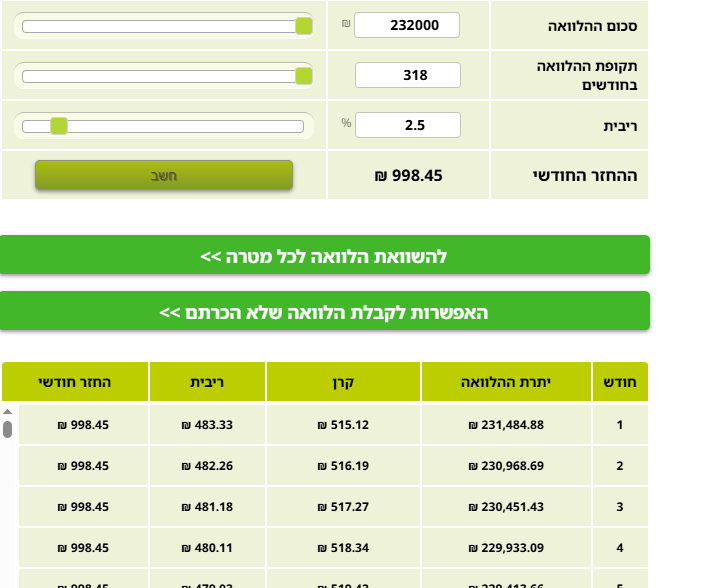

יש לי משכנתא 263.500 ש"ח עם ריבית 2.55 (קבועה) ל360 חודש, החזר חודשי 1,048 ש"ח.

ביקשתי לבצע פרעון מוקדם של 31,000 ש"ח ולהוריד מתקופת ההלוואה.

התוצאה היתה: הבנק הוריד לי ל318 חודשים (42 חודשים) והוריד לי גם בהחזר החודשי ל- 999 ש"ח (בטענה שהיה חייב לשנות גם את ההחזר החודשי למעלה או למטה כדי שיצא בדיוק בחשבון החודשים - אשמח שתגיב גם על הנקודה הזאת)

השאלה אם זה הגיוני כל מה שהורידו לי כי נשמע לי שהורידו יותר מידי (רק שלא יעלו בסוף על הטעות ואני ישלם על זה ביוקר...)

אשמח מאוד לדעתך תודה רבה!ב"ה חסימת מולטימדיה ומכשירים לוויז בבית שמש mtly1111@gmail.com

-

@משכנתא-בקצב-שלך

האם זה הגיוני?!

יש לי משכנתא 263.500 ש"ח עם ריבית 2.55 (קבועה) ל360 חודש, החזר חודשי 1,048 ש"ח.

ביקשתי לבצע פרעון מוקדם של 31,000 ש"ח ולהוריד מתקופת ההלוואה.

התוצאה היתה: הבנק הוריד לי ל318 חודשים (42 חודשים) והוריד לי גם בהחזר החודשי ל- 999 ש"ח (בטענה שהיה חייב לשנות גם את ההחזר החודשי למעלה או למטה כדי שיצא בדיוק בחשבון החודשים - אשמח שתגיב גם על הנקודה הזאת)

השאלה אם זה הגיוני כל מה שהורידו לי כי נשמע לי שהורידו יותר מידי (רק שלא יעלו בסוף על הטעות ואני ישלם על זה ביוקר...)

אשמח מאוד לדעתך תודה רבה!@בית-שמש

אל תדאג אין בזה טעויות הכל זה מחשבון.

אתה מוזמן לבדוק לבד

https://www.supermarker.themarker.com/Calculators/Loan/LoanCalculator.aspx -

@משכנתא-בקצב-שלך

האם זה הגיוני?!

יש לי משכנתא 263.500 ש"ח עם ריבית 2.55 (קבועה) ל360 חודש, החזר חודשי 1,048 ש"ח.

ביקשתי לבצע פרעון מוקדם של 31,000 ש"ח ולהוריד מתקופת ההלוואה.

התוצאה היתה: הבנק הוריד לי ל318 חודשים (42 חודשים) והוריד לי גם בהחזר החודשי ל- 999 ש"ח (בטענה שהיה חייב לשנות גם את ההחזר החודשי למעלה או למטה כדי שיצא בדיוק בחשבון החודשים - אשמח שתגיב גם על הנקודה הזאת)

השאלה אם זה הגיוני כל מה שהורידו לי כי נשמע לי שהורידו יותר מידי (רק שלא יעלו בסוף על הטעות ואני ישלם על זה ביוקר...)

אשמח מאוד לדעתך תודה רבה!@בית-שמש רק שאני יבין יותר את התמונה

יש לך קל"צ בריבית של 2.55 ?ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@בית-שמש

אל תדאג אין בזה טעויות הכל זה מחשבון.

אתה מוזמן לבדוק לבד

https://www.supermarker.themarker.com/Calculators/Loan/LoanCalculator.aspx@חיסכון-לחתונה זה חסום אצלי (מסלול מצומצם נטפרי) אבל אם זה באמת נכון אשמח לשמוע מה ההגיון שעומד מאחורי זה (כלומר מה ההגיון שפרעתי רק 31,000 ש"ח וחסכתי כ"כ הרבה!)

ב"ה חסימת מולטימדיה ומכשירים לוויז בבית שמש mtly1111@gmail.com

-

@בית-שמש רק שאני יבין יותר את התמונה

יש לך קל"צ בריבית של 2.55 ?@משכנתא-בקצב-שלך ק"צ

-

@חיסכון-לחתונה זה חסום אצלי (מסלול מצומצם נטפרי) אבל אם זה באמת נכון אשמח לשמוע מה ההגיון שעומד מאחורי זה (כלומר מה ההגיון שפרעתי רק 31,000 ש"ח וחסכתי כ"כ הרבה!)

-

@משכנתא-בקצב-שלך

האם זה הגיוני?!

יש לי משכנתא 263.500 ש"ח עם ריבית 2.55 (קבועה) ל360 חודש, החזר חודשי 1,048 ש"ח.

ביקשתי לבצע פרעון מוקדם של 31,000 ש"ח ולהוריד מתקופת ההלוואה.

התוצאה היתה: הבנק הוריד לי ל318 חודשים (42 חודשים) והוריד לי גם בהחזר החודשי ל- 999 ש"ח (בטענה שהיה חייב לשנות גם את ההחזר החודשי למעלה או למטה כדי שיצא בדיוק בחשבון החודשים - אשמח שתגיב גם על הנקודה הזאת)

השאלה אם זה הגיוני כל מה שהורידו לי כי נשמע לי שהורידו יותר מידי (רק שלא יעלו בסוף על הטעות ואני ישלם על זה ביוקר...)

אשמח מאוד לדעתך תודה רבה!@בית-שמש אם הם השאירו לך את הריבית על 2.55 אחרי המיחזור והקיצור תקופה זה הגיוני הסכומים והחיסכון הכולל עומד על סביבות 70K ש"ח

ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@בית-שמש אם הם השאירו לך את הריבית על 2.55 אחרי המיחזור והקיצור תקופה זה הגיוני הסכומים והחיסכון הכולל עומד על סביבות 70K ש"ח

@משכנתא-בקצב-שלך אגב, המשכנתא שלי היה צמודה (עד שירדו הריביות בעז"ה בקרוב ממש...)

מה קורה כשהקרן עולה מחמת ההצמדה למדד - ההחזר החודשי גם עולה? וכל כמה זמן זה מתעדכן (כלומר האם פתאום חודש הבא אני אצטרך לשלם יותר)?ב"ה חסימת מולטימדיה ומכשירים לוויז בבית שמש mtly1111@gmail.com

-

@בית-שמש

אל דאגה, לא קיבלת מתנה מהבנק@חיסכון-לחתונה תודה רבה לך!

אם תוכל לבדוק לי במחשבון הנ"ל מה קורה אם אני מחזיר את ההחזר החודשי לאזור מה שהיה קודם (1,048) כמה חודשים ירדו לי? -

@משכנתא-בקצב-שלך אגב, המשכנתא שלי היה צמודה (עד שירדו הריביות בעז"ה בקרוב ממש...)

מה קורה כשהקרן עולה מחמת ההצמדה למדד - ההחזר החודשי גם עולה? וכל כמה זמן זה מתעדכן (כלומר האם פתאום חודש הבא אני אצטרך לשלם יותר)?@בית-שמש כתב בהתייעצויות בנוגע למיחזורי משכנתא:

מה קורה כשהקרן עולה מחמת ההצמדה למדד - ההחזר החודשי גם עולה? וכל כמה זמן זה מתעדכן (כלומר האם פתאום חודש הבא אני אצטרך לשלם יותר)?

זה עולה לאט לאט,

בפרט בעשר שנים האחרונות של תקופת ההלוואהייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@משכנתא-בקצב-שלך

האם זה הגיוני?!

יש לי משכנתא 263.500 ש"ח עם ריבית 2.55 (קבועה) ל360 חודש, החזר חודשי 1,048 ש"ח.

ביקשתי לבצע פרעון מוקדם של 31,000 ש"ח ולהוריד מתקופת ההלוואה.

התוצאה היתה: הבנק הוריד לי ל318 חודשים (42 חודשים) והוריד לי גם בהחזר החודשי ל- 999 ש"ח (בטענה שהיה חייב לשנות גם את ההחזר החודשי למעלה או למטה כדי שיצא בדיוק בחשבון החודשים - אשמח שתגיב גם על הנקודה הזאת)

השאלה אם זה הגיוני כל מה שהורידו לי כי נשמע לי שהורידו יותר מידי (רק שלא יעלו בסוף על הטעות ואני ישלם על זה ביוקר...)

אשמח מאוד לדעתך תודה רבה!@בית-שמש

לא בדיוק הבנתי במה מדובר, ז"א האם יש לך עדיין 360 חודשים לפרוע??

כנראה שלא.א"כ אני מעלה השערה שכנראה כשהוצאת את המשכנתא יכולת ההחזר שלך עמדה על 999 ש"ח ולכן לא יכלו להעלות את זה ליותר.

ואם לא זה הסיבה אני לא מבין מה כן, ניתן להוריד ל300 חודשים וההחזר יהיה 1049 ש"ח לחודש.

@בית-שמש כתב בהתייעצויות בנוגע למיחזורי משכנתא:

מה קורה כשהקרן עולה מחמת ההצמדה למדד - ההחזר החודשי גם עולה? וכל כמה זמן זה מתעדכן (כלומר האם פתאום חודש הבא אני אצטרך לשלם יותר)?

התשובה בזה היא שכאילו כל חודש הפירעון של הקרן נפרס מחדש,

ובשונה מלא צמוד שכיון שהסכום הוא קבוע אז כמו שנקבע בהתחלה כך ימשיך עד הסוף,

בצמוד כיון שכל חודש הקרן עולה (או יורדת), לכן זה כאילו כל חודש נפרס מחדש לתקופה שנותרה,

ולכן בתחילה כשהמשכנתא היא עוד לתקופה ארוכה אין לזה כ"כ משמעות בהחזר החודשי,

וככל שמתקדם הזמן ההחזר עולה.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}