התייעצויות בנוגע למיחזורי משכנתא

נדל"ן ומשכנתאות

511

פוסטים

46

כותבים

23.2k

צפיות

37

עוקבים

-

@ביזנייעס ריביות מצויינות

זה הריביות שקיבלת בפועל במיחזור פנימי?

עם יועץ?@משכנתא-בקצב-שלך

לא זו רק הצעה ראשונית

רציתי להבין מה הכיוון -

@משכנתא-בקצב-שלך

לא זו רק הצעה ראשונית

רציתי להבין מה הכיוון@ביזנייעס אם תקבל ככה בפועל תרוץ על זה.

מומלץ לקבל אישור עקרוני כעת ולהמתין עם הביצוע כמה ימים עד לירידת העוגנים ואז להרויח עוד קצת במל"צ -

@ביזנייעס אם תקבל ככה בפועל תרוץ על זה.

מומלץ לקבל אישור עקרוני כעת ולהמתין עם הביצוע כמה ימים עד לירידת העוגנים ואז להרויח עוד קצת במל"צ@משכנתא-בקצב-שלך עדכון עוגנים במזרחי טפחות היה בחמישי לחודש

שמעון יוחאי חסן

יועץ משכנתאות והבעלים של "הפורום הפיננסי"

זמין עבורכם לכל שאלה

0506719079 khny887@gmail.com -

@משכנתא-בקצב-שלך עדכון עוגנים במזרחי טפחות היה בחמישי לחודש

@שמעון-יוחאי-חסן אתה טועה

עדכוני עוגנים של המלצי"ם בטפחות הינם ב-11 וב-26 לחודש

ואגב, ב-11 צפויה ירידה משמעותית של 0.12%

מי שלפני ביצוע שימתין כמה ימיםייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@שמעון-יוחאי-חסן אתה טועה

עדכוני עוגנים של המלצי"ם בטפחות הינם ב-11 וב-26 לחודש

ואגב, ב-11 צפויה ירידה משמעותית של 0.12%

מי שלפני ביצוע שימתין כמה ימים@משכנתא-בקצב-שלך מתנצל חשבתי שכתבת על הקלצ

-

@שמעון-יוחאי-חסן אתה טועה

עדכוני עוגנים של המלצי"ם בטפחות הינם ב-11 וב-26 לחודש

ואגב, ב-11 צפויה ירידה משמעותית של 0.12%

מי שלפני ביצוע שימתין כמה ימים@משכנתא-בקצב-שלך

איפה אני יכול לראות האם וכמה ירידה יהיה בדיסקונט?

והאם מל"צ זה משתנה שצמוד?חשוב לזכור: הכסף הוא כלי לניצול מיטבי של הזמן.

לא כל חיסכון בכסף שווה את הפסד הזמן

וזמן אינו מנוצל הינו זמני, אולם ניצול הזמן הוא עולם ניצחי -

@משכנתא-בקצב-שלך

איפה אני יכול לראות האם וכמה ירידה יהיה בדיסקונט?

והאם מל"צ זה משתנה שצמוד?@חיסכון-לחתונה כתב בהתייעצויות בנוגע למיחזורי משכנתא:

והאם מל"צ זה משתנה שצמוד?

מל"צ ר"ת משתנה לא צמוד.

-

@משכנתא-בקצב-שלך

איפה אני יכול לראות האם וכמה ירידה יהיה בדיסקונט?

והאם מל"צ זה משתנה שצמוד?@חיסכון-לחתונה כתב בהתייעצויות בנוגע למיחזורי משכנתא:

איפה אני יכול לראות האם וכמה ירידה יהיה בדיסקונט?

לפי התחזיות צפויה ירידה של סביבות 0.2% [שתי עשיריות האחוז]

הבנק לא מפרסם את זה לציבור

ע"פ רוב זה תחזיות שמופצים בקרב היועצים.

בהצלחה -

לי יש P-0.75

אז לכאו' לא תהיה לי הצעה משתלמת במל"צ,נכון?חשוב לזכור: הכסף הוא כלי לניצול מיטבי של הזמן.

לא כל חיסכון בכסף שווה את הפסד הזמן

וזמן אינו מנוצל הינו זמני, אולם ניצול הזמן הוא עולם ניצחי -

לי יש P-0.75

אז לכאו' לא תהיה לי הצעה משתלמת במל"צ,נכון?@חיסכון-לחתונה לא תפסיד כלום מלבדוק

אבל אם תקבל מל"צ עם תוספת של מעל 0.9% לא משתלם לך לצאת מהפריים הנוכחיייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@חיסכון-לחתונה לא תפסיד כלום מלבדוק

אבל אם תקבל מל"צ עם תוספת של מעל 0.9% לא משתלם לך לצאת מהפריים הנוכחי@משכנתא-בקצב-שלך

קיבלתי הצעה של מל"צ פלוס 0.7 לפני כחודש.

כאשר זה למשך שנתיים.

אבל חשבתי שזה לא משתלם כי ברגע שהיו 2 ירידות ריבית אז הפריים שלי עדיף.

ובנתיים היה אחת ולפי החתזית צפויות עוד 2 השנה אז לכאו' גם אם יציעו לי מל"צ פלוס 0.4 זה לא יהיה לי שווה בגלל שבשנה הקרובה הפריים שלי יהיה זול יותר,

אני לא צודק?חשוב לזכור: הכסף הוא כלי לניצול מיטבי של הזמן.

לא כל חיסכון בכסף שווה את הפסד הזמן

וזמן אינו מנוצל הינו זמני, אולם ניצול הזמן הוא עולם ניצחי -

@משכנתא-בקצב-שלך

קיבלתי הצעה של מל"צ פלוס 0.7 לפני כחודש.

כאשר זה למשך שנתיים.

אבל חשבתי שזה לא משתלם כי ברגע שהיו 2 ירידות ריבית אז הפריים שלי עדיף.

ובנתיים היה אחת ולפי החתזית צפויות עוד 2 השנה אז לכאו' גם אם יציעו לי מל"צ פלוס 0.4 זה לא יהיה לי שווה בגלל שבשנה הקרובה הפריים שלי יהיה זול יותר,

אני לא צודק?@חיסכון-לחתונה כתב בהתייעצויות בנוגע למיחזורי משכנתא:

אני לא צודק?

0

לא

כי בטפחות מל"צ כל שנתיים + 0.7 זה יוצא היום 4.42%

ולאחר ירידת העוגנים בשבועות הקרובים זה יוצא 4.18% בערך.

תעשה את החישוב לבד מול הפריים [גם אם ירד עוד פעמיים].אגב, האישור שקיבלת עם תוספת 0.7% קשה לקבל אותו היום

אם אתה מצליח לקבל עוף על זה.בהצלחה

ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@חיסכון-לחתונה כתב בהתייעצויות בנוגע למיחזורי משכנתא:

אני לא צודק?

0

לא

כי בטפחות מל"צ כל שנתיים + 0.7 זה יוצא היום 4.42%

ולאחר ירידת העוגנים בשבועות הקרובים זה יוצא 4.18% בערך.

תעשה את החישוב לבד מול הפריים [גם אם ירד עוד פעמיים].אגב, האישור שקיבלת עם תוספת 0.7% קשה לקבל אותו היום

אם אתה מצליח לקבל עוף על זה.בהצלחה

@משכנתא-בקצב-שלך

אני לא מבין הפריים שלי היום הוא מינוס 0.75 כלומר 4.75 וכשירד פעמים השנה אז ירד ל4.25.

האם בשביל פחות מ10 האחוז כדאי לי "להתחייב" לשנתיים? הרי הריבית יכולה לרדת אף יותרחשוב לזכור: הכסף הוא כלי לניצול מיטבי של הזמן.

לא כל חיסכון בכסף שווה את הפסד הזמן

וזמן אינו מנוצל הינו זמני, אולם ניצול הזמן הוא עולם ניצחי -

@משכנתא-בקצב-שלך

אני לא מבין הפריים שלי היום הוא מינוס 0.75 כלומר 4.75 וכשירד פעמים השנה אז ירד ל4.25.

האם בשביל פחות מ10 האחוז כדאי לי "להתחייב" לשנתיים? הרי הריבית יכולה לרדת אף יותר@חיסכון-לחתונה כתב בהתייעצויות בנוגע למיחזורי משכנתא:

וכשירד פעמים השנה אז ירד ל4.25

לא בטוח שירד פעמיים, התחזיות זה עוד פעם אחת

@חיסכון-לחתונה כתב בהתייעצויות בנוגע למיחזורי משכנתא:

הרי הריבית יכולה לרדת אף יותר

וגם לעלות

איראן...

-

תעדכן אם הצלחת לקבל שוב תוספת של 0.7% בטפחות

ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

תעדכן אם הצלחת לקבל שוב תוספת של 0.7% בטפחות

@משכנתא-בקצב-שלך

התוספת הוצעה לי בדיסקונט.

והתחזית של בנק ישראל זה לעוד 2 הורדות. כפי שפורסם ביום שני ע"י הנגיד.חשוב לזכור: הכסף הוא כלי לניצול מיטבי של הזמן.

לא כל חיסכון בכסף שווה את הפסד הזמן

וזמן אינו מנוצל הינו זמני, אולם ניצול הזמן הוא עולם ניצחי -

@משכנתא-בקצב-שלך

התוספת הוצעה לי בדיסקונט.

והתחזית של בנק ישראל זה לעוד 2 הורדות. כפי שפורסם ביום שני ע"י הנגיד.@חיסכון-לחתונה כתב בהתייעצויות בנוגע למיחזורי משכנתא:

התוספת הוצעה לי בדיסקונט.

עכשיו אני מבין.

לא היה ברור לי איך קיבלת תוספת כזו נמוכה בטפחותכתב בהתייעצויות בנוגע למיחזורי משכנתא:

כי בטפחות מל"צ כל שנתיים + 0.7 זה יוצא היום 4.42%

אני דיברתי על טפחות, ומשום מה חשבתי שגם אתה מדבר על זה...

בדיסקונט התמונה טיפה שונה, גם שם צפויה ירידה בעוגנים של בערך 0.20% ויהיה ניתן להגיע בתוספת של 0.7% לסביבות 4.25-4.3%

-

ערב טוב לכולם

כבר דיברתי על זה בקצרה בכמה אשכולות מקבילים

לכן אקצר ואכתוב רק בכמה מילים---

בימים אלו ישנה הזדמנות לעשות מיחזורים בבנקים ולהרויח ירידה נוספת חוץ מהמיחזור עצמו של סביבות 0.20% בריביות המלצי"ם

מכיון שכל עוגני המל"צ אמורים לרדת במהלך החודש הקרוב ואם מקבלים אישור עקרוני היום עם ריבית במל"צ של 4.7% ויעשו את הביצוע לאחר ירידת העוגן הריבית תהיה 4.5% ומטה.

כמו כן, כל מי שבתהליך לקיחת/מיחזור משכנתא ויש לו עדיין תוקף לריביות באישור עקרוני מומלץ להמתין ולהרויח את הירידה הצפויה.

בהצלחה

ולילה טוב..ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

ערב טוב לכולם

כבר דיברתי על זה בקצרה בכמה אשכולות מקבילים

לכן אקצר ואכתוב רק בכמה מילים---

בימים אלו ישנה הזדמנות לעשות מיחזורים בבנקים ולהרויח ירידה נוספת חוץ מהמיחזור עצמו של סביבות 0.20% בריביות המלצי"ם

מכיון שכל עוגני המל"צ אמורים לרדת במהלך החודש הקרוב ואם מקבלים אישור עקרוני היום עם ריבית במל"צ של 4.7% ויעשו את הביצוע לאחר ירידת העוגן הריבית תהיה 4.5% ומטה.

כמו כן, כל מי שבתהליך לקיחת/מיחזור משכנתא ויש לו עדיין תוקף לריביות באישור עקרוני מומלץ להמתין ולהרויח את הירידה הצפויה.

בהצלחה

ולילה טוב..@משכנתא-בקצב-שלך כתב בעדכוני משכנתאות:

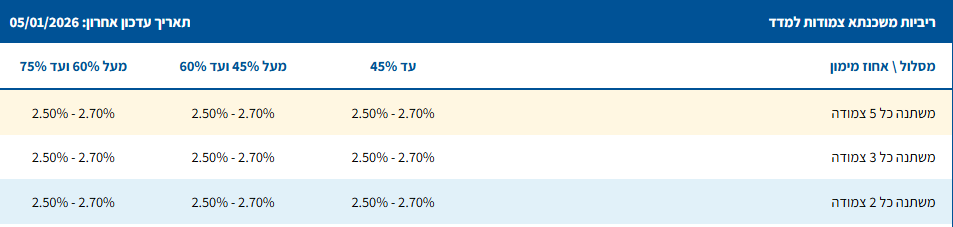

ריביות המלצי"ם

אפשר לקבל הסבר על הטבלה הזו:

אלו המלצי"ם נכון?

אחוזי מימון הכוונה ביחס לסכום ההלוואה או לשווי הנכס?חשוב לזכור: הכסף הוא כלי לניצול מיטבי של הזמן.

לא כל חיסכון בכסף שווה את הפסד הזמן

וזמן אינו מנוצל הינו זמני, אולם ניצול הזמן הוא עולם ניצחי -

@משכנתא-בקצב-שלך כתב בעדכוני משכנתאות:

ריביות המלצי"ם

אפשר לקבל הסבר על הטבלה הזו:

אלו המלצי"ם נכון?

אחוזי מימון הכוונה ביחס לסכום ההלוואה או לשווי הנכס?@חיסכון-לחתונה כתב בעדכוני משכנתאות:

אלו המלצי"ם נכון?

לא, זה משתנה צמודה (מ"צ).

@חיסכון-לחתונה כתב בעדכוני משכנתאות:

אחוזי מימון הכוונה ביחס לסכום ההלוואה או לשווי הנכס?

ביחס לשווי הנכס.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}