דרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?

חתונות הילדים

192

פוסטים

38

כותבים

4.1k

צפיות

37

עוקבים

-

עיין מה שנכתב כאן ותמצא נחת

-

ובדרך אגב

הרבה גמחי"ם מהציבור החרדי הולכים להכנס לזה כולל וויזניץ ובעלזא ששם הגמחים הם בשביל צדקה ולא ביזנעס -

ובדרך אגב

הרבה גמחי"ם מהציבור החרדי הולכים להכנס לזה כולל וויזניץ ובעלזא ששם הגמחים הם בשביל צדקה ולא ביזנעס@חסיד-של-הקבה כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

הרבה גמחי"ם מהציבור החרדי הולכים להכנס לזה כולל וויזניץ ובעלזא ששם הגמחים הם בשביל צדקה ולא ביזנעס

0

איזה גמחים הם לא בשביל צדקה אלא כן בשביל ביזנעס?!...

תוכל לפרט לנו? -

עיין מה שנכתב כאן ותמצא נחת

@חסיד-של-הקבה כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

עיין מה שנכתב כאן ותמצא נחת

20.000 ש"ח לחלק ל46 חודשים יוצא 434 ש"ח שזה החזר רק על הקרן אני מניח שיש ריבית מסויימת

• משם ואילך יפקיד החוסך סכום קבוע של כמה מאות שקלים (כ-650 ומעלה, בהתאם לתוכניותיו וצרכיו).

• חלק מהסכום המופקד ילך לכיסוי ההלוואה הראשונה, חלקו להשקעה בקופת גמל, וחלקו לגמ"ח המשתתף (הגמ"ח המרכזי, אושר בכבוד או הגמ"ח הקהילתי המשתתף בתוכנית).

יש כאן הרבה חלקים איך עובד המינימום? -

עיין מה שנכתב כאן ותמצא נחת

@חסיד-של-הקבה העלתי שלא יצטרכו להוריד

מודל LOVEST ('לונג' אנד 'אינווסט') מבית 'משיאים'? להלן הפירוט כפי שהוצג בכנס:

• עם תחילת המסלול, יקבל החוסך הלוואה של כ-20,000 ש"ח מגוף אשראי (כגון בנק, או בית השקעות), שתיכנס באופן מיידי לשוק ההון למדד s&p500 ותינעל בקופת גמל.

• משם ואילך יפקיד החוסך סכום קבוע של כמה מאות שקלים (כ-650 ומעלה, בהתאם לתוכניותיו וצרכיו).

• גובהו המדויק של הסכום לחסכון חודשי ייקבע על ידי סימולטור משוכלל מאוד, אחר שהמשתתף יגדיר לכמה ילדים ירצה לחסוך, מה הסכום הנדרש לנישואיהם ומה גיל הילדים כיום.

• חלק מהסכום המופקד ילך לכיסוי ההלוואה הראשונה, חלקו להשקעה בקופת גמל, וחלקו לגמ"ח המשתתף (הגמ"ח המרכזי, אושר בכבוד או הגמ"ח הקהילתי המשתתף בתוכנית).

• מדי 46 חודש יקבל המשתתף הלוואה נוספת מגוף נותן האשראי, שתיכנס גם היא לקופת הגמל ותצטרף להשקעה, ותכוסה על ידי הסכום החודשי המופקד.

• בשלב נישואי הילד הראשון – הגמ"ח הנבחר יעניק הלוואה למשתתף, לצורך הוצאות החתונה, כך שהמשתתף לא יצטרך לגעת כלל בכסף שנצבר בקופת הגמל.

• החזר ההלוואה לגמ"ח יתבצע מדי חודש, לא מהמשתתף ישירות אלא מתוך הסכום הנצבר כבר בשוק ההון, כך ששאר הכסף שנחסך – ימשיך לעבוד עבורו לאורך זמן.

• בכל ילד יקבל המשתתף הלוואה נוספת מהגמ"ח, שתכוסה על ידי ההון הנצבר בינתיים, כך עד לנישואי הילד האחרון.

• בסופו של דבר יישאר המשתתף עם הון עצמי גדול, וזאת למרות שהשתמש בסכומים הנדרשים לצורך החתונות, ומבלי שיצטרך להחזיר הלוואות!

יצויין כי הסימולטור בחן את המודל על פי תשואות 50 השנים האחרונות, כאשר הן משתנות משנה לשנה לטובה ולרעה, אך גם בשנים הקשות ביותר – עדיין בסיום המסלול המשתתף יוצא ברווח וללא חובות כלל!

חלק מהיתרונות הבולטים הם כדלהלן:- החוסך ייהנה מתשואה על הכסף שהוא חוסך, בשונה מהמודלים של הגמ"חים הקיימים כיום בשוק.

- החוסך ייהנה מהיציבות אותה מעניקים הגמ"חים, ויקבל הלוואה בסכום קבוע, גם אם בדיוק בערב נישואי הילדים שוק ההון כולו יקרוס.

- החוסך יימנע מסיכונים קיימים בשוק ההון, ולא יוכל למשוך את הכסף בבהלה בעת קריסת השוק, מה שמפחית את הסיכון לעשיית טעויות נפוצות במצבים אלו.

- החוסך ייהנה מסכום גדול שיפעל עבורו בשוק ההון כבר מהילד הראשון, ולאורך כל עשרות שנות השותפות ואף לאחר מכן.

- החוסך יוכל לבחור מה גובה הסכום שירצה להפקיד, בהתאם ליכולותיו הכלכליות.

התוכנית בימים אלו עוברת ליטושים אחרונים על ידי טובי הכלכלנים, וכאשר תהיה מוכנה להשקה – תצא לציבור בפרסום נרחב, כאשר צפויה לה השתתפות של עשרות אלפי בתי אב עם ההשקה.

-

מה הגמחי"ם ירוויחו מזה?

-

מה הגמחי"ם ירוויחו מזה?

@אברך-מהמרכז כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

מה הגמחי"ם ירוויחו מזה?

דבר ראשון- להישאר על המפה.

(עצם הדיונים הסוערים על ההצעה החדשה שלהם- כבר רווח מבחינתם)אם אנשים ישתכנעו מהתוכניות החדשות ויפקידו אליהם כסף, הם יהיו מסוגלים בעז"ה להמשיך בהתחייבויות שלהם לאנשים שהפקידו כבר שנים.

אנשים נוספים, שכבר מפקידים ושוקלים להפסיק, אולי יישארו.

לדעתי בהחלט יש כאן אופציה ל- WIN- WIN (שני הצדדים מרוויחים). -

במודל החדש הגמ"ח המרכזי כן מתחייבים להלוות?

כי כיום הם במפורש לא מתחייבים להוות את הכסף. -

במודל החדש הגמ"ח המרכזי כן מתחייבים להלוות?

כי כיום הם במפורש לא מתחייבים להוות את הכסף.@אברך-מהמרכז

לדעתי הם לא מתחייבים להלוות- מטעמי איסור ריבית

השאלה מה יהיה עכשיו עם החלק בהפקדת הכסף שהולך לקופגל"ה שרשומה על שמך - האם עליו הם כן יתחייבו להלוות או לא. -

@אברך-מהמרכז כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

מה הגמחי"ם ירוויחו מזה?

דבר ראשון- להישאר על המפה.

(עצם הדיונים הסוערים על ההצעה החדשה שלהם- כבר רווח מבחינתם)אם אנשים ישתכנעו מהתוכניות החדשות ויפקידו אליהם כסף, הם יהיו מסוגלים בעז"ה להמשיך בהתחייבויות שלהם לאנשים שהפקידו כבר שנים.

אנשים נוספים, שכבר מפקידים ושוקלים להפסיק, אולי יישארו.

לדעתי בהחלט יש כאן אופציה ל- WIN- WIN (שני הצדדים מרוויחים).@אפ_על_פי_כן כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

הם יהיו מסוגלים בעז"ה להמשיך בהתחייבויות שלהם לאנשים שהפקידו כבר שנים.

ומה עם רווח בעתיד, חוץ מאשר כיסוי התחייבויות קיימות?

-

@השומר כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

אבל אם אין ערך זה סתם עקיצה

ובנוסף לדברי @אפ_על_פי_כן אני חושב שא"א לומר שאין ערך כשאתה מקבל היום התחייבות להלוואה בסכום מסוים בזמן החתונה, ועוד ללא ריבית.

@אבי-ר. כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

כשאתה מקבל היום התחייבות להלוואה בסכום מסוים בזמן החתונה, ועוד ללא ריבית.

למה ללא ריבית יהיה את הפקדות המוקדמות כמו שיש היום בגמ"ח המרכזי

-

@אבי-ר. כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

כשאתה מקבל היום התחייבות להלוואה בסכום מסוים בזמן החתונה, ועוד ללא ריבית.

למה ללא ריבית יהיה את הפקדות המוקדמות כמו שיש היום בגמ"ח המרכזי

@רואה-את-הנולד

כבר שאלו את זה לעיל, ועניתי שזה לא ריבית אלא תרומה לגמ"ח. (מכספי מעשרות) -

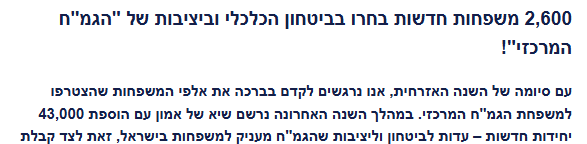

לפי מה שפרסמו הגמ"ח המרכזי 2,600 משפחות בשנה האחרונה הצטרפו לרעיון של הגמ"ח

האמת שהייתי מופתע

אולי אני רואה את העולם מהחור של הפורום

אבל כנראה שיש הרבה אברכים שלא מספיק מודעים למשמעות של בניית תוכנית הלוואות להמשך חייהםאה וכמובן יש עוד נתון שהגמח "שכח" לציין כמה לקוחות עזבו אותם בשנה האחרונה

-

לפי מה שפרסמו הגמ"ח המרכזי 2,600 משפחות בשנה האחרונה הצטרפו לרעיון של הגמ"ח

האמת שהייתי מופתע

אולי אני רואה את העולם מהחור של הפורום

אבל כנראה שיש הרבה אברכים שלא מספיק מודעים למשמעות של בניית תוכנית הלוואות להמשך חייהםאה וכמובן יש עוד נתון שהגמח "שכח" לציין כמה לקוחות עזבו אותם בשנה האחרונה

-

התוכנית הולת להיות עם תוכנית חסיכון ולא קופת גמל כדי שיוכלו לנעול את הקופה

וכן זה יהיה עם חברת כלל@אנונימי2 כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

התוכנית הולת להיות עם תוכנית חסיכון ולא קופת גמל כדי שיוכלו לנעול את הקופה

א"כ מדובר במוצר נחות לגמרי, כשאיך לך שום שוט מול החברה לאיים על עזיבה,

בנוסף אין שם אפשרות להמיר את החיסכון לפנסיה וללא מס, שבעיני זה חיסרון גדול. -

התוכנית הולת להיות עם תוכנית חסיכון ולא קופת גמל כדי שיוכלו לנעול את הקופה

וכן זה יהיה עם חברת כלל -

התוכנית הולת להיות עם תוכנית חסיכון ולא קופת גמל כדי שיוכלו לנעול את הקופה

וכן זה יהיה עם חברת כלל@אנונימי2 כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

התוכנית הולת להיות עם תוכנית חסיכון ולא קופת גמל כדי שיוכלו לנעול את הקופה

וכן זה יהיה עם חברת כללאתה מחליף בין התוכנית של מינצברג והגמ"ח המרכזי ואושר בכבוד לתכנית אחרת של הרב לבקוביץ וכמה קהילות חסידיות, בקהילות החסידות מדובר על תכנית מול כלל, בתכנית הליטאית טרם ידוע פרטים מדויקים.

-

התוכנית הולת להיות עם תוכנית חסיכון ולא קופת גמל כדי שיוכלו לנעול את הקופה

וכן זה יהיה עם חברת כלל

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}