דרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?

חתונות הילדים

194

פוסטים

39

כותבים

4.7k

צפיות

38

עוקבים

-

@אברך-מהמרכז כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

מה הגמחי"ם ירוויחו מזה?

דבר ראשון- להישאר על המפה.

(עצם הדיונים הסוערים על ההצעה החדשה שלהם- כבר רווח מבחינתם)אם אנשים ישתכנעו מהתוכניות החדשות ויפקידו אליהם כסף, הם יהיו מסוגלים בעז"ה להמשיך בהתחייבויות שלהם לאנשים שהפקידו כבר שנים.

אנשים נוספים, שכבר מפקידים ושוקלים להפסיק, אולי יישארו.

לדעתי בהחלט יש כאן אופציה ל- WIN- WIN (שני הצדדים מרוויחים).@אפ_על_פי_כן כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

הם יהיו מסוגלים בעז"ה להמשיך בהתחייבויות שלהם לאנשים שהפקידו כבר שנים.

ומה עם רווח בעתיד, חוץ מאשר כיסוי התחייבויות קיימות?

-

@השומר כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

אבל אם אין ערך זה סתם עקיצה

ובנוסף לדברי @אפ_על_פי_כן אני חושב שא"א לומר שאין ערך כשאתה מקבל היום התחייבות להלוואה בסכום מסוים בזמן החתונה, ועוד ללא ריבית.

@אבי-ר. כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

כשאתה מקבל היום התחייבות להלוואה בסכום מסוים בזמן החתונה, ועוד ללא ריבית.

למה ללא ריבית יהיה את הפקדות המוקדמות כמו שיש היום בגמ"ח המרכזי

-

@אבי-ר. כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

כשאתה מקבל היום התחייבות להלוואה בסכום מסוים בזמן החתונה, ועוד ללא ריבית.

למה ללא ריבית יהיה את הפקדות המוקדמות כמו שיש היום בגמ"ח המרכזי

@רואה-את-הנולד

כבר שאלו את זה לעיל, ועניתי שזה לא ריבית אלא תרומה לגמ"ח. (מכספי מעשרות) -

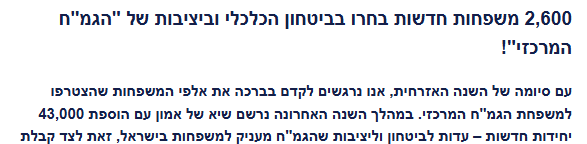

לפי מה שפרסמו הגמ"ח המרכזי 2,600 משפחות בשנה האחרונה הצטרפו לרעיון של הגמ"ח

האמת שהייתי מופתע

אולי אני רואה את העולם מהחור של הפורום

אבל כנראה שיש הרבה אברכים שלא מספיק מודעים למשמעות של בניית תוכנית הלוואות להמשך חייהםאה וכמובן יש עוד נתון שהגמח "שכח" לציין כמה לקוחות עזבו אותם בשנה האחרונה

-

לפי מה שפרסמו הגמ"ח המרכזי 2,600 משפחות בשנה האחרונה הצטרפו לרעיון של הגמ"ח

האמת שהייתי מופתע

אולי אני רואה את העולם מהחור של הפורום

אבל כנראה שיש הרבה אברכים שלא מספיק מודעים למשמעות של בניית תוכנית הלוואות להמשך חייהםאה וכמובן יש עוד נתון שהגמח "שכח" לציין כמה לקוחות עזבו אותם בשנה האחרונה

-

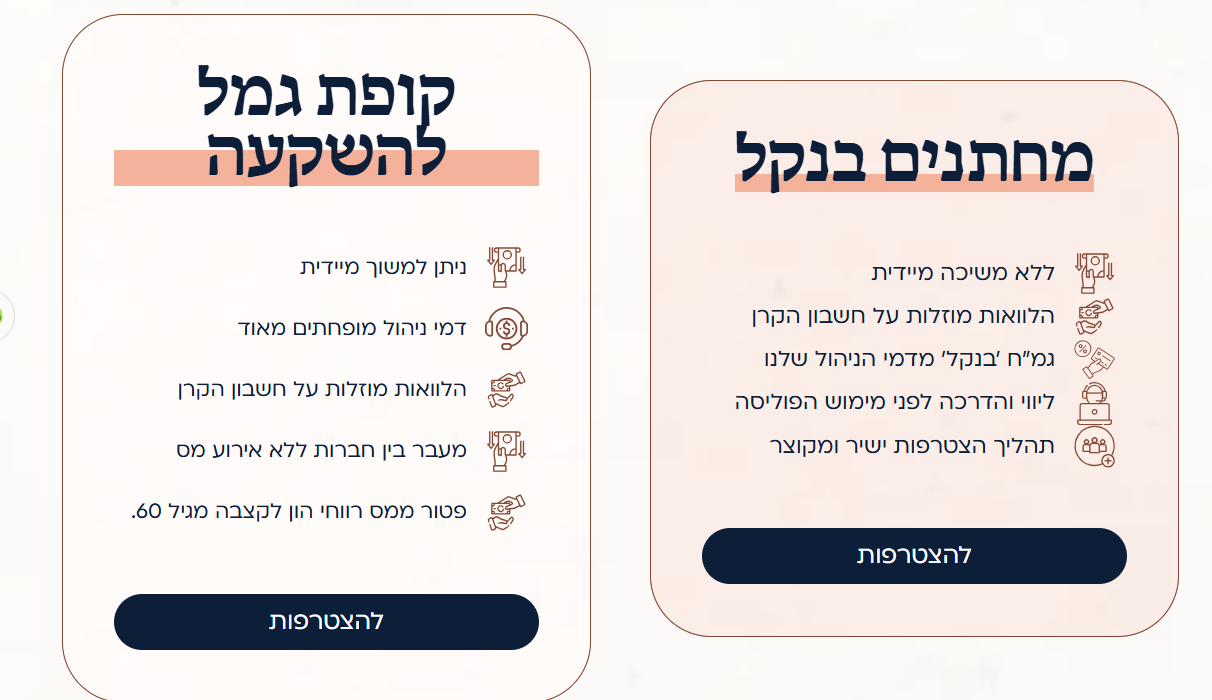

התוכנית הולת להיות עם תוכנית חסיכון ולא קופת גמל כדי שיוכלו לנעול את הקופה

וכן זה יהיה עם חברת כלל@אנונימי2 כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

התוכנית הולת להיות עם תוכנית חסיכון ולא קופת גמל כדי שיוכלו לנעול את הקופה

א"כ מדובר במוצר נחות לגמרי, כשאיך לך שום שוט מול החברה לאיים על עזיבה,

בנוסף אין שם אפשרות להמיר את החיסכון לפנסיה וללא מס, שבעיני זה חיסרון גדול. -

התוכנית הולת להיות עם תוכנית חסיכון ולא קופת גמל כדי שיוכלו לנעול את הקופה

וכן זה יהיה עם חברת כלל -

התוכנית הולת להיות עם תוכנית חסיכון ולא קופת גמל כדי שיוכלו לנעול את הקופה

וכן זה יהיה עם חברת כלל@אנונימי2 כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

התוכנית הולת להיות עם תוכנית חסיכון ולא קופת גמל כדי שיוכלו לנעול את הקופה

וכן זה יהיה עם חברת כללאתה מחליף בין התוכנית של מינצברג והגמ"ח המרכזי ואושר בכבוד לתכנית אחרת של הרב לבקוביץ וכמה קהילות חסידיות, בקהילות החסידות מדובר על תכנית מול כלל, בתכנית הליטאית טרם ידוע פרטים מדויקים.

-

התוכנית הולת להיות עם תוכנית חסיכון ולא קופת גמל כדי שיוכלו לנעול את הקופה

וכן זה יהיה עם חברת כלל -

לפי מה שפרסמו הגמ"ח המרכזי 2,600 משפחות בשנה האחרונה הצטרפו לרעיון של הגמ"ח

האמת שהייתי מופתע

אולי אני רואה את העולם מהחור של הפורום

אבל כנראה שיש הרבה אברכים שלא מספיק מודעים למשמעות של בניית תוכנית הלוואות להמשך חייהםאה וכמובן יש עוד נתון שהגמח "שכח" לציין כמה לקוחות עזבו אותם בשנה האחרונה

@בוטח-בה כתב בדרמה!!! הגמ"ח המרכזי הולך לשלב בתוכנית הפקדות בשוק ההון?:

עוד נתון שהגמח "שכח" לציין

... מהו גרף ההצטרפות של החמש/עשר שנים האחרונות בלי זה אין שום משמעות למספר 2600

-

ח חופש כלכלי התייחס לנושא זה

ח חופש כלכלי התייחס לנושא זה

-

@שמח-לעזור

זה בקופת גמל או גם בקרן השתלמות.?

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}