דוגמא ממחשבון איזון תיק השקעות - האם מישהו מעוניין?

מסחר עצמאי

10

פוסטים

5

כותבים

175

צפיות

4

עוקבים

-

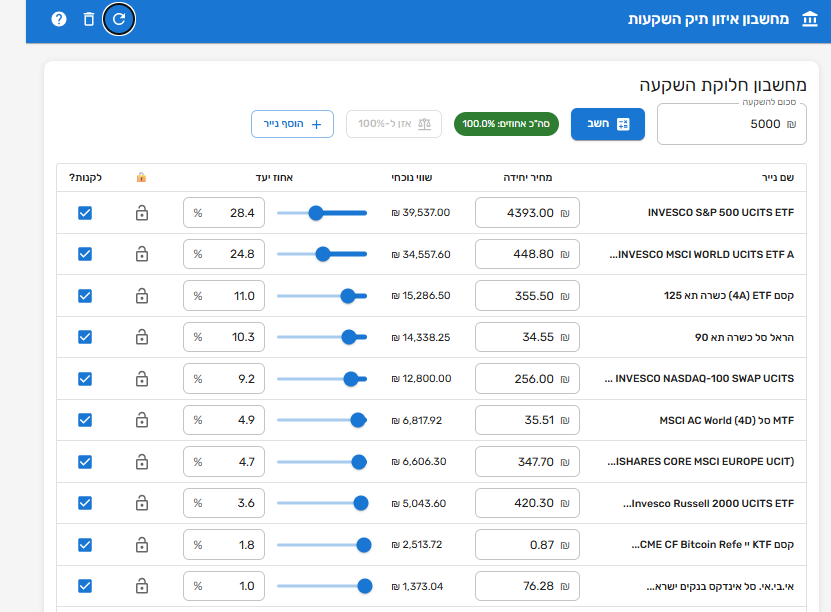

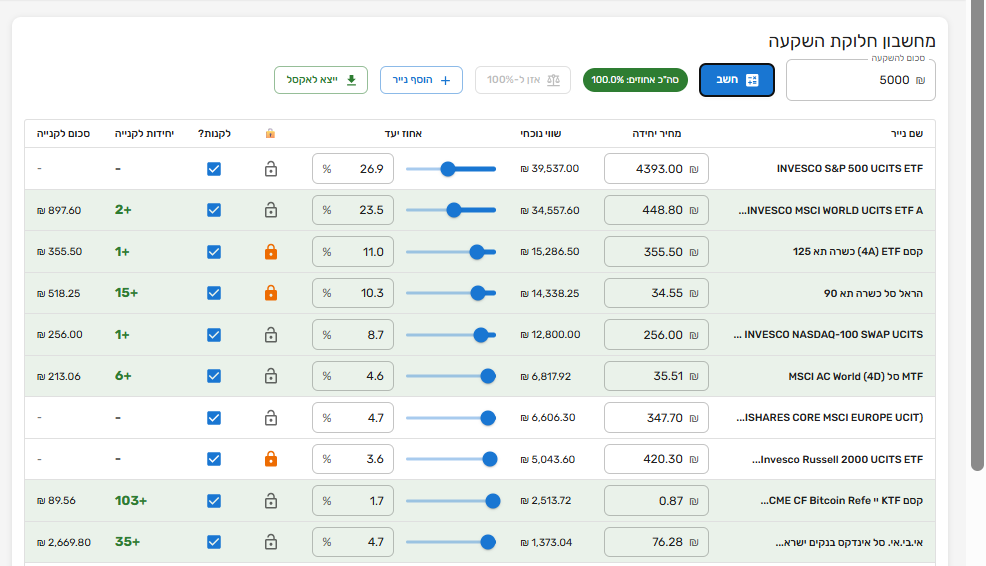

מכיר את זה שאחרי שהחלטת על אסטרטגיית השקעה, וכמה אחוזים אתה רוצה מכל מדד, הכנסת כסף לחשבון וכעת אתה צריך לחשבן איך לחלק את הסכום בין כל הניירות בתיק??

הפתרון כאן!

מערכת איזון תיק השקעות פשוטה להפליא!

מעלים קובץ אקסל המפרט את האחזקות בחשבון, ולפי האחוזים יחושב החלוקה

אפשר להגדיל אחוזים בנייר מסויים על חשבון ניירות אחרים, והמערכת תחשב לבד,

פרטים נוספים בספויילר

אם יש מישהו שיועיל לו הדבר אשתדל בימים הקרובים להעלות את זהלמשל הכנסת 5000 ש"ח ואתה רוצה לחלק בין כל המדדים לפי האחוזים הקיימים אתה בחור בחשב

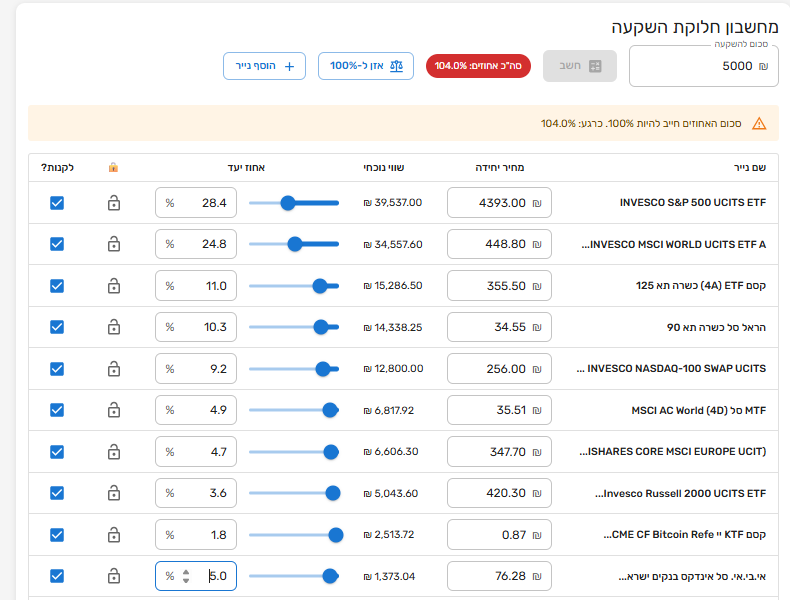

אבל אם אתה רוצה למשל להגדיל את ההחזקה במדד הבנקים ל5% מהתיק אז אתה רושם בו 5% אלא שאז התיק לא מאוזן, כי יש בו יותר ממאה אחוזים

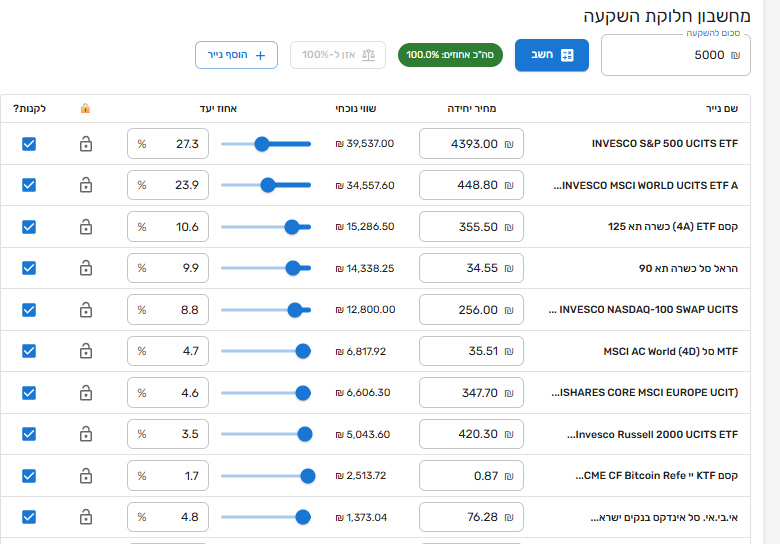

אפשר ללחוץ על כפתור אזן ל100% והכל יסתדר אוטומטית

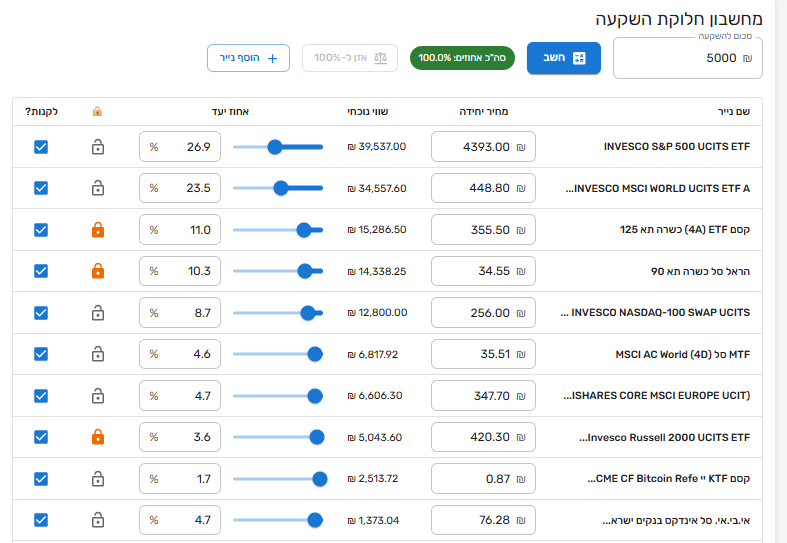

אבל אם יש ניירות שבשום אופן אתה לא רוצה לרדת באחזקה שלהם בשביל זה יש סימון מנעול שבהם לא יחושב ואז החשבון שונה במקצת

אחרי שהגענו לאיזון הרצוי לוחצים על חשב ורשום כמה מכל נייר צריך לקנות

-

@שואף-ליותר מגניב...

מחכים שתעלה -

@שואף-ליותר מגניב...

מחכים שתעלה@מנחם-22

הראשון שמחכה...

מחשבון איזון השקעות.zip

יש בפנים קובץ run.bat שצריך ללחוץ עליו וזה נפתח בדפדפן

אשמח לשמוע אם זה עובד כראוי -

@מנחם-22

הראשון שמחכה...

מחשבון איזון השקעות.zip

יש בפנים קובץ run.bat שצריך ללחוץ עליו וזה נפתח בדפדפן

אשמח לשמוע אם זה עובד כראוי@שואף-ליותר עובד מעולה.

יש לי גם משהו באמצע.. נתת לי חשק להמשיך (וכמה רעיונות...),

הוא כולל סימולציה של הפקדה. ועוד כמה דברים. -

@שואף-ליותר עובד מעולה.

יש לי גם משהו באמצע.. נתת לי חשק להמשיך (וכמה רעיונות...),

הוא כולל סימולציה של הפקדה. ועוד כמה דברים.@מחשב-מסלול-מחדש

תודהאם אתה מעוניין אני יכול לשתף איתך את הקוד, הוא נכתב על ידי AI

-

@מחשב-מסלול-מחדש

תודהאם אתה מעוניין אני יכול לשתף איתך את הקוד, הוא נכתב על ידי AI

מחשבון איזון השקעות.zip

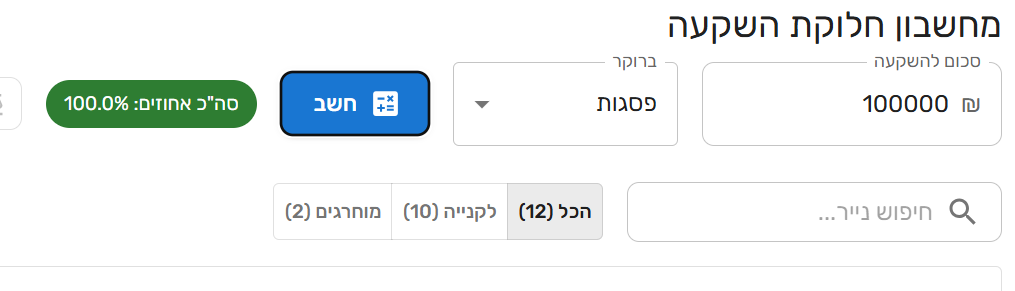

עדכונים:

נוסף סינון לניי"ע.

וכן חישוב עמלות לפי ברוקר.

-

מחשבון איזון השקעות.zip

עדכונים:

נוסף סינון לניי"ע.

וכן חישוב עמלות לפי ברוקר.

פוסט זה נמחק! -

לא מצליח לפתוח

הוא מגיע לדפדפן ולא נפתח

מה אפשר לעשות?

זה נראה מעניין -

לא מצליח לפתוח

הוא מגיע לדפדפן ולא נפתח

מה אפשר לעשות?

זה נראה מעניין@הקוד-הפיננסי

מותקן לך פייתון [שפת תכנות] על המחשב?

אם לא תוריד ותתקיןבחלון ההתקנה, חובה לסמן את התיבה בתחתית: Add python.exe to PATH כדי שתוכלו להריץ פייתון מכל מקום.

-

לא מצליח לפתוח

הוא מגיע לדפדפן ולא נפתח

מה אפשר לעשות?

זה נראה מענייןפוסט זה נמחק!

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}