@סומכוס

משכורת כפולה בודאי, אך משכנתא על מליון 200 זה החזר חודשי של 8 או 9 אלף שח כשהחזר חודשי על 400 אלף שח זה החזר 3 אלף שח, הבדל פשוט וקל.

לא דיברתי על ביטול כליל של ההתחייבויות אך זה צריך לשמש כהון העצמי של דירה שניתן יהיה להתגורר בה באזור חרדי, לא כהון עצמי ליכולת לגרור משכנתא מופרכת

שמיל שמיל

@שמיל שמיל

-

הדור שמשלם פעמיים: הקריסה הכלכלית של מענקי החתנים -

תצביעו בעד !@הגיוני

לא חושב שזה הנושא

לא שייך ל'תגמל' בצורה זהה כתיבה שארכה חצי דקה לנושא שהושקע זו זמן רב עד ההעלאה לפורום -

על טראמפ, על בעלזא ועלינומכיון ואני לא צד ברווחים אלו מרגיש נקי לכתוב את דעתי

ידיד שלי קנה קורס השקעות עם ליווי אישי שמסביר על התהליך של ההשקעות ואסטרטגיץ המשיכה

כאשר ידידי ניסה להסביר לו שהוא מעוניין למשוך את הכספים לחתונות הילדים הלה לא הבין מדוע צריך לשמור כ"כ הרבה כסף לחתונות הילדים, תשמור את הכסף לעצמך ל40 שנה תמשוך 4 אחוז והכל בסדר

אם אנחנו רוצים להתיעץ עם מישהו שמבין ויודע מה הצרכים שלנו הייעוץ שלנו יהיה משויק ומקצועי יותר כאחד [אין ספק שגם אצלנו צריך למצואת את האדם הנכון, אך ההתאמה תהיה טובה בהרבה מאדם שנמצא מחוץ ללמציאות חיינו]. -

ביטוח בריאות בנוסף על הקופה האם זה נצרך? ראוי?ביטוח חיים זה למקרה שאתה לא פה, בניגוד לביטוח בריאות שמבטח את זה שתישאר פה כך שההשוואה קצת לא הכי דומה.

בנוסף הסיכוי למוות בפרט בשנים הצעירות נמוך מאוד בניגוד למחלות קשות כמו סרטן וכדו' שמדובר על סיכויים של כמה עשרות אחוזים במשך השנים.

הביטוח העיקרי שחשוב הוא למחלות קשות שאינם מבוטחים בסל הבריאות, או לניתוחים בחו"ל שגם הם לא מבוטחים בסל הבריאות.

בנוגע להשתדלות אספר סיפור קצר, אמרתי פעם לסוכן ביטוח שניסה למכור לי פוליסה שלא כדאי לרכוש ביטוח משום שידוע שהקב"ה מעניש את האדם [שלא כמלך ב"ו] רק אם זה מגיע גם לסביבה ואם הוא יהיה מבוטח ויקבל פיצוי על כל צרה וכו' וכו' סיכוייו לקבל את אותו עונש גדולים יותר משום שזה פחות יפגע בסביבתו ומשפחתו.

אז הוא ענה לי שלסוכני ביטוח יש תשובה משלהם, אם נניח ביטחו אדם ביטוח חיים על מליון שקל והוא צריך למות אך מאידך גיסא נגזר על היורשים שלא יקבלו את הכסף אך אם הוא ימות הם יקבלו את הכסף של הביטוח שלו, לכן הקב"ה משאיר אותו בחיים ע"מ שהיורשים שלו לא יקבלו את הכסף....

בקיצור הטענה המרכזית היא שאנו לא יודעים אף פעם מה יהיה בעתיד ולא צריכים לעזור לה' לנהל את העולם אנו צריכים לראות מה נכון לנו לעשות כרגע, האם זה סביר והשכיח והאם נכון שאמנע מעצמי את הסיכוי להיכנס לקטסטרופה כלכלית או לא, מה יהיה בעתיד? הרבה דרכים למקום. -

איפה תרויחו הכי הרבה כסף?@הגיוני

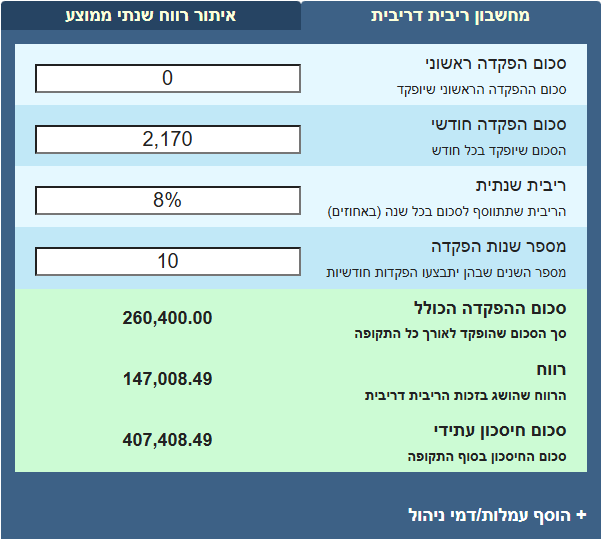

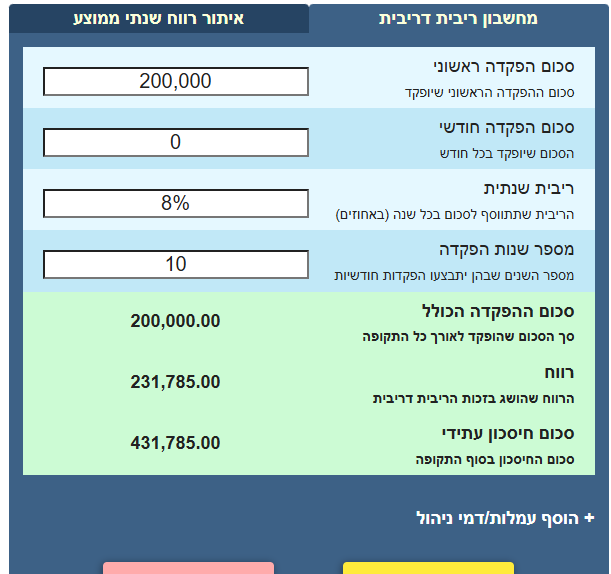

עשיתי לעצמי סימולציה לעשר שנים

תגיד לי אתה אם הפער כזה משמעותי

הלוואה ע"ס 200 אלף שח לעשר שנים בריבית ל 5.5 אחוז החזר חודשי של 2170.

נניח יש לי כרגע 200 אלף ביד ואני פונה ל@הגיוני או @צמיחה מה תהיה ההמלצה

1 לפרוע את החוב לקחת 2170 ולשים בקופ"ג

2 לקחת את ה200 אלף ולשים בקופ"ג ואת ההלוואה להמשיך לפרוע כרגילאני מניח שאתה סבור שצעד מספר 2 רווחי הרבה יותר

אז הנה החישוב שבדקתי

סה"כ 407.5אופציה מספר 2

431 אלף

סכום ממש לא מהותי בהתחשב בכך שככל שההפקדה מוקדמת שיעור המס גבוה יותר

ככל שמכניסים כסף בפריסה [שיטת המיצוע הלא אהובה עליך] סיכויי ההפסד נמוכים יותר -

השקעה בפנסיה - מדדים ישראליים מול S&P 500אין טעם להאריך במקום שהאריכו בו רבים

אך בגדול ההשקעה במדדים לא באמת חשופה לשער הדולר

https://www.hasolidit.com/kehila/threads/ריכוז-כל-הפוסטים-בנושא-גידור-מט-ח-וסיכון-מט-ח.5393/ -

אופציה ללמוד אופציותתן לנו מילה למה לאדם הממוצע לא מומלץ להיכנס לאופציות [או שזה לא נכון..]

משום מה גם מטובי המשקיעים אני שומע תמיד אל תתקרב לשם, תמצא את עצמך בלי כלום, נכון?!, לאנכון?! מדוע?

שאלה נוספת האם השימוש באופציות פועל בניגוד לגישת ההשקעות הפסיבית -

דברי הגר"מ קסלר לגמ"ח יד שמשון בעניין השתדלות לחתונות ילדים@אבי-ה-נערה

למרות שדבריו של הרב קסלר תמוהים בעיני לא הייתי מתבטא כך -

איפה תרויחו הכי הרבה כסף?מכיון ואין לי כח להתווכח על זה נשאיר את זה כך

[אני מסכים שלא נכון לא להניח כסף כשהסיכויים שתרויח הם פי 5 משתפסיד, אך יש יותר סיכויים להפסיד בהשקעה חד פעמית מהפקדה במיצוע]

אך אני דברתי על ריביות של 5.5 אחוז משכנתא לא 8

הצילום שהעליתי הוא על ההשקעה שמניבה 8 אחוז

אכן אם הריביות יעמדו בין ה2 ל4 יש יותר מקום ללכת על האופציה השניה -

לקיחת הלוואה מקרן פנסיה -

הבהרה בנוגע להשקעה מכספי מעשרות מאת מורנו הראב"ד הגר"י סילמן שליט"א@טריידר

חידוש מענין, מענין לבדוק את זה

בכל אופן זה משמעותי האם את המעשר הראשון אתה נותן 1000 או 900 -

האם כדאי להעביר עכשיו חסכון לכל ילד מהראל הלכה למיטב הלכה?@צמיחה

לא חידשתי משהו גדול רק חידדתי

כשאדם מניח לצורך הענין 100 שקל בשוק ההון והשוק ירד באופן טבעי אנשים נטים למשוך בירידות כאשר בפועל משיכה בירידות היא מימוש ההפסד, ההגיון צריך להיות שאם יש ירידות אז המוצר כרגע הוא בזול וזה הזמן לקנות דברים לא למכור.

מאידך כשהשוק עולה ובפרט כשהוא עולה בצורה חדה הנטיה הטבעית היא להניח את הכסף או לחילופין לרכוש עוד ועוד בתקווה שנרויח יותר, אך מכיון ואין הכרח שמה שהיה עד לרגע זה ימשך, מבחינת שווי שוק המוצר כרגע הוא מוצר יקר כך שיש פחות הגיון לרכוש מוצר כזה, מאידך אם אני מוכר בנקודת הזמן הזאת כשאני בעליות אני מממש רווח ולא מממש הפסד.

מקוה שהסברתי את המשפט שרשמתי בהודעה הקודמתכתב בהאם כדאי להעביר עכשיו חסכון לכל ילד מהראל הלכה למיטב הלכה?:

אם תעבור לסנופי כרגע יש הגיון בכך, אם תעבור מהסנופי לת"א כרגע הייתי קורה לזה צעד פחות הגיוני.

לממש את הרווח זה ללכת על בטוח כמו לממש את ההפסד -

איפה תרויחו הכי הרבה כסף?@הגיוני

אין בעיה אבל אם אין פער ברווח ודאי שזה שיקול

אגב בהשראת הראש שלך איתן לך פוסט שמתנגד גם לשיטת קרן הביטחון הזכירה אותו רחל עומסי כאןקרן חירום

הפרכת הצורך בחשבון למצבי חירום

מקוה שזה לא סטיה מהנושא -

הצעת חוק של ח"כ יעקב אשר: שכירים יוכלו לפתוח קרן השתלמות ולהפקיד באופן עצמאי@בוטח-בה כתב בהצעת חוק של ח"כ יעקב אשר: שכירים יוכלו לפתוח קרן השתלמות ולהפקיד באופן עצמאי:

הלוואי שיעבור

אני לא בטוח שכדאי שזה יעבור, ברגע שההטבה הזאת גדולה יותר היא תחזיק עד אחרי הבחירות לא יותר מזה, מדובר בעלות גבוהה מדי שך הפסד למדינה

-

הבהרה בנוגע להשקעה מכספי מעשרות מאת מורנו הראב"ד הגר"י סילמן שליט"א@הקול-השפוי

גם אם נחמיר בחומש הסתפקתי האם מותר לדחות את תשלומי המעשרות על הכסף שאני משקיע לחתונות ילדים

ואפרט, נניח שאני מרויח 10 אלף ומפריש חומש אך במקביל מפקיד 1000 שקל להשקעה האם אני צריך להפריש מעשרות על כל עשר קרי 2000 שקל או שמא צריך להפריש רק על ה9 ולא על האלפיים שאני לא משתמש בהם כרגע אלא בעתיד [סה"כ 1800 שאת ה200 הנותרים אוכל להשקיע], ובעתיד כשאמשוך את ההשקעה אשלם את המעשרות.

למיטב ידיעתי אף אחד לא מפריש מעשרות על פנסיה וקה"ש גם כשאפשר כבר למשוך את הכסף [לאחר 6 שנים], כך שזה שהכסף הגיע לחשבון הבנק ולאחר מכן עבר ישירות להשקעה אני מעלה צד יתכן וניתן לשלם את המעשרות רק בהגעת זמן המשיכה.

אם ננקוט שצריך בכל אופן להפריש מעשרות מיד ולא במשיכת ההשקעה יצא לכאו' שאם נקנה קרן שלא משקיעה ישירות את הדיבדנדים אלא מחלקת אותם נצטרך להפריש מעשרות כל פעם לפני שמשקיעים את הדיבדנדים מחדש, ושוב אשאל האם מישהו אכן נוהג כך.

אשמח אם יש למישהו מידע בענין הזה -

חיסכון לכל ילד לאזרחים אמריקאים - שאלה@אפ_על_פי_כן כתב בחיסכון לכל ילד לאזרחים אמריקאים - שאלה:

כמה אחוזים בודדים מתוכם (מדי שנה) - הם מבקשים אימות,

כמה אחוזים בודדים מתוכם (מדי שנה) - הם מבקשים הוכחות,

כמה אחוזים בודדים מתוכם (מדי שנה) - מבצעים בדיקת עומק.אם אתה לא חושש לאחוזים האלו תעשה מה שאתה רוצה, אך זה לא באת"ל, לכל שורה שציטטת יש סטטיסטיקה כשלעצמה.

חוץ מזה שיתכן ויום יבוא והאמריקאים יקבלו מידע ישיר דרך חברות ההשקעה על משקיעים שמשקיעים דרכם כפי שקיים כבר כיום בבנקים, ואז הם יכולים להגיע אליך מהצד השני

-

לקיחת הלוואות כנגד הקרן בקופת גמל@איציק-התותח

צורף כאן מסמך של גלאט הון בעבר מצטט לך מתוכו

-

והייתם נקיים שעל ידי עולם הגמחים בארץ ישראל@רבנאי-יתרעם-גאון

גם בלי לראות את הכתבה הזאת משהו עם ארגונים שאתה לא רואה אותם במשך השנה רק בזמנים שהם צריכים את הכסף מוזר בעיני.

כל גמ"ח יכול לעשות את הרעיון הזה, מה יותר פשוט מהגמחי"ם הפשוטים שמוכרים לכולנו, למה צריך לפנות לגמ"ח שאין לך עליו שמץ של מידע.

באמת תמוה בעיני מדוע הגמחי"ם הרגילים לא מעלים קצת פרסומת בימים האלו. -

בעלי משכנתא? יכולים לחסוך בהוצאות!!@הגיוני

בזכותך השלחתי פניה לבנק [הבינלאומי] חוזר אלי הפקיד ובלי הרבה מו"מ הוא מציע להוריד את הריבית מפריים לפריים מינוס 0.9

קודם כל רוצה להודות לך על היוזמה ישר כח עצום!

שנית רוצה לשאול האם יש טעם לנסות להוריד עוד או שאין טעם?

במשתנה הוא הציע לי 4.9 -

איך מחתנים ב-3 צעדים - הפרוספקט המקיף והמעשי + מאמרים

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}