דמי ניהול בקרן פנסיה

פנסיה, גמל וקרנות השתלמות

84

פוסטים

14

כותבים

4.1k

צפיות

13

עוקבים

-

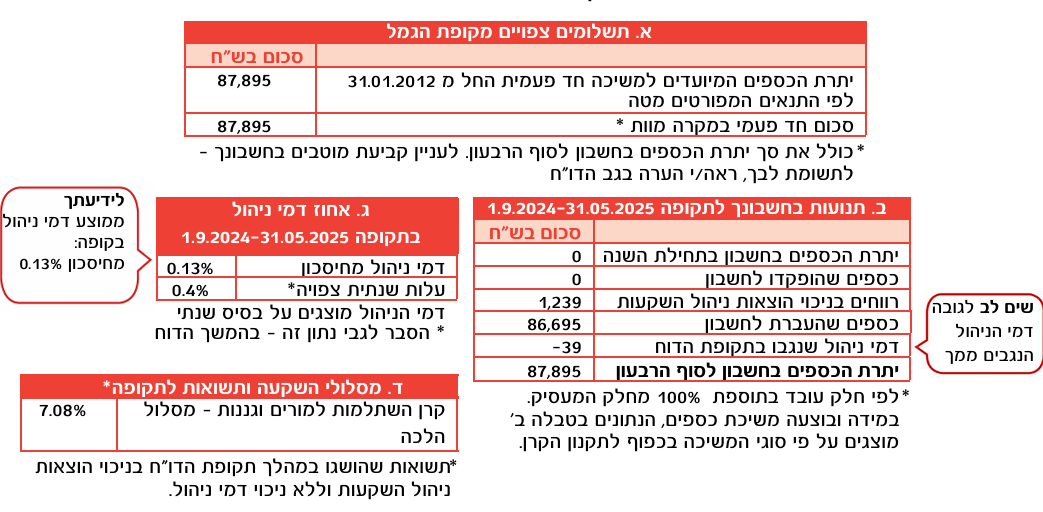

מישהו יכול לעזור לי איך קוראים את הדו"ח הזה

והאם שווה לי לעבור מהבנק הבינלאומי לקרן השתלמות בחברה אחרת

וא"כ איך עושים ומה אני צריכה לחפש

@MF5860462

קרן השתלמות למורים וגננות מיועד עבור מי שרוצה לצאת לשנת שבתון, ולכן אין בה מסלולי מניות, כי זה לא מיועד לטווח הארוך.

מי שלא מתכונן לצאת לשבתון, וממילא ההשקעה מיועדת לטווח הארוך, עדיף לו לבחור מסלול מניות, ולכן כדאי לו להיות בקרן השתלמות רגילה.בטבלה כתוב שהעברת את הכספים לשם מחשבון אחר, מעניין למה?

-

@MF5860462

קרן השתלמות למורים וגננות מיועד עבור מי שרוצה לצאת לשנת שבתון, ולכן אין בה מסלולי מניות, כי זה לא מיועד לטווח הארוך.

מי שלא מתכונן לצאת לשבתון, וממילא ההשקעה מיועדת לטווח הארוך, עדיף לו לבחור מסלול מניות, ולכן כדאי לו להיות בקרן השתלמות רגילה.בטבלה כתוב שהעברת את הכספים לשם מחשבון אחר, מעניין למה?

-

@MF5860462

קרן השתלמות למורים אינה ניתנת להעברה (רק בגיל פרישה)

ניתן מהיום להתחיל לחסוך בקרן השתלמות רגילה.

כדי לשקול האם לעבור או לא צריך לדעת טוב את ההבדלים בין קרן השתלמות למורים לקרן רגילה.בגדול קרן השתלמות למורים מיועדת וטובה למורה החושב לצאת לשבתון או למי שרוצה לחסוך לזמן קצר.

ניתן למשוך את הכספים ולהפקיד במוצר אחר- אם יש לך תיק עצמאי לפתוח קרן השתלמות כעצמאי ולהפקיד עד תקרה.

אם לא - להפקיד במוצר חיסכון אך אז הרווחים יהיו חייבים במס ולכן כדאי לשקול כדאיות בהתאם לזמן שבו אתה מתכנן להשקיע. -

@MF5860462

קרן השתלמות למורים אינה ניתנת להעברה (רק בגיל פרישה)

ניתן מהיום להתחיל לחסוך בקרן השתלמות רגילה.

כדי לשקול האם לעבור או לא צריך לדעת טוב את ההבדלים בין קרן השתלמות למורים לקרן רגילה.בגדול קרן השתלמות למורים מיועדת וטובה למורה החושב לצאת לשבתון או למי שרוצה לחסוך לזמן קצר.

ניתן למשוך את הכספים ולהפקיד במוצר אחר- אם יש לך תיק עצמאי לפתוח קרן השתלמות כעצמאי ולהפקיד עד תקרה.

אם לא - להפקיד במוצר חיסכון אך אז הרווחים יהיו חייבים במס ולכן כדאי לשקול כדאיות בהתאם לזמן שבו אתה מתכנן להשקיע.@רחל-עומסי

תודה רבה.

אני מתכננת בעז"ה להשתמש בכספים לחתונת הילדים

בערך בעוד 3-4 שנים והלאה...

מה ההצעה שלך -

מישהו יכול לעזור לי איך קוראים את הדו"ח הזה

והאם שווה לי לעבור מהבנק הבינלאומי לקרן השתלמות בחברה אחרת

וא"כ איך עושים ומה אני צריכה לחפש

@MF5860462 כשתצליח להעביר תספר לנו איך עשית את זה

-

@רחל-עומסי

תודה רבה.

אני מתכננת בעז"ה להשתמש בכספים לחתונת הילדים

בערך בעוד 3-4 שנים והלאה...

מה ההצעה שלך@MF5860462 כתב בדמי ניהול בקרן פנסיה:

אני מתכננת בעז"ה להשתמש בכספים לחתונת הילדים

בערך בעוד 3-4 שנים והלאה...

מה ההצעה שלךאם מדובר על עוד 3-4 שנים,

לדעתי כדאי להשאיר את הכסף בקופה הקיימת - של הקרן למורים וגננות,

מדובר על מסלול בסיכון בינוני שמתאים לטווח זמן קצר יחסית כזה,

מסלול בסיכון גבוה יותר פחות מתאים ל3-4 שנים.

בקיצור, לא לגעת. -

@MF5860462 כשתצליח להעביר תספר לנו איך עשית את זה

@החושב כתב בדמי ניהול בקרן פנסיה:

כשתצליח להעביר תספר לנו איך עשית את זה

אין אפשרות להעביר כספים מקרן לעובדי הוראה לקרן רגילה,

אפשר רק להפסיק להפקיד שם ולהתחיל מהיום והלאה להפקיד בקרן רגילה,

וכמו שכבר כתבה @רחל-עומסי . -

לתקופה כזאת, לא כדאי למשוך ולהפקיד בקופה חייבת במס.

וכן מומלץ להמשיך להפקיד בקרן השתלמות למורים ולא בקופה אחרת.

המסלול הינו סולידי ודמי ניהול נמוכים וזה מה שאתם צריכים לטווח זמן קצר.

בהצלחה! -

לתקופה כזאת, לא כדאי למשוך ולהפקיד בקופה חייבת במס.

וכן מומלץ להמשיך להפקיד בקרן השתלמות למורים ולא בקופה אחרת.

המסלול הינו סולידי ודמי ניהול נמוכים וזה מה שאתם צריכים לטווח זמן קצר.

בהצלחה! -

@רחל-עומסי

הבנתי,

אבל לחתונה בעוד 3-4 שנים איך אוכל למשוך מקופה שבה זה מנועל כיום. [הבנק בינלאומי] הבנתי שא"א למשוך קודם פרישה או שנת השתלמות?וכן האם כדאי בכל אופן להעביר כלפי שאר חתונות הילדים בעז"ה בעוד 8 שנים כן לקופת חסכון אחרת??

תודה.@MF5860462

אפשר למשוך, בניכוי 11% מחלק מעסיק- צריך להוכיח לקופה סיבה למשיכה.

לטווח ארוך ניתן מהיום להפקיד בקרן רגילה. -

תודה רבה על כל המידע

אשתי עצמאית ויש לה קרן פנסיה בהראל מסלול הלכתי

בדמי ניהול 0.19 ו-1.9

השאלה יש במסלולים הכשרים מסלולים עם סיכון מוגבר או שהכל סולידי?

ומה מומלץ להשקיע?לאירוע בלתי נשכח

הפעלות, חינות, בת מצוות, ימי הולדת

פל' 052-7671926

r052-7671926@gmail.com -

תודה רבה על כל המידע

אשתי עצמאית ויש לה קרן פנסיה בהראל מסלול הלכתי

בדמי ניהול 0.19 ו-1.9

השאלה יש במסלולים הכשרים מסלולים עם סיכון מוגבר או שהכל סולידי?

ומה מומלץ להשקיע?@בן-עליה

אפשר להוזיל דמי ניהול תפנה לסוכנים לצורך השוואה

כהיום כמעט כל המסלולים המניתיים (סיכון וסיכוי מוגבר) הם עם הכשר מהודר רק שלא קורים לזה מסלול הלכה

(עיקר בעיות הכשרות זה באג"ח שבדר"כ זה במסלולי סיכון נמוך)אתה שואל איפה מומלץ להשקיע

זה תלוי בגיל ובסכום שצבור בקרןבגדול כשיש טווח של יותר מ20 שנה לפרישה

אני הייתי ממליץ על S&P 500 ולשלב גם נאסדק (החברות מכנות אותו עוקב מניות או משהו כזה)

אבל חכה לתשובת המומחים -

@בן-עליה

אפשר להוזיל דמי ניהול תפנה לסוכנים לצורך השוואה

כהיום כמעט כל המסלולים המניתיים (סיכון וסיכוי מוגבר) הם עם הכשר מהודר רק שלא קורים לזה מסלול הלכה

(עיקר בעיות הכשרות זה באג"ח שבדר"כ זה במסלולי סיכון נמוך)אתה שואל איפה מומלץ להשקיע

זה תלוי בגיל ובסכום שצבור בקרןבגדול כשיש טווח של יותר מ20 שנה לפרישה

אני הייתי ממליץ על S&P 500 ולשלב גם נאסדק (החברות מכנות אותו עוקב מניות או משהו כזה)

אבל חכה לתשובת המומחים@בוטח-בה

שים לב לעצמאים יש הסכם של המדינה,

לדמי ניהול מוזלים ביותר,

פרטים נוספים ניתן לראות פה -

@בוטח-בה

שים לב לעצמאים יש הסכם של המדינה,

לדמי ניהול מוזלים ביותר,

פרטים נוספים ניתן לראות פה@כרמיאלי כתב בדמי ניהול בקרן פנסיה:

@בוטח-בה

שים לב לעצמאים יש הסכם של המדינה,

לדמי ניהול מוזלים ביותר,

פרטים נוספים ניתן לראות פהבאיזה מסלולים?

לאירוע בלתי נשכח

הפעלות, חינות, בת מצוות, ימי הולדת

פל' 052-7671926

r052-7671926@gmail.com -

@כרמיאלי כתב בדמי ניהול בקרן פנסיה:

@בוטח-בה

שים לב לעצמאים יש הסכם של המדינה,

לדמי ניהול מוזלים ביותר,

פרטים נוספים ניתן לראות פהבאיזה מסלולים?

-

לא הבנתי

ההסכם של המדינה זה במסלול ההילכתי?לאירוע בלתי נשכח

הפעלות, חינות, בת מצוות, ימי הולדת

פל' 052-7671926

r052-7671926@gmail.com -

@בוטח-בה

שים לב לעצמאים יש הסכם של המדינה,

לדמי ניהול מוזלים ביותר,

פרטים נוספים ניתן לראות פה

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}