תרומות ישראל - החל משנת 2026 עמותות ידווחו על תרומות ישירות לרשות המיסים

פנסיה, גמל וקרנות השתלמות

13

פוסטים

5

כותבים

604

צפיות

2

עוקבים

-

@הקול-השפוי כתב ברשות המסים פתחה לאחרונה את האפשרות לתרום מניות.:

כמדומה שכאן

תודה רבה

אכן מדובר בבשורה גדולה,

העתקת מודל DAF האמריקאי לכל דבר וענין,

(ואני לתומי חשבתי שזה ייקח שנים עד שרשות המיסים ישמע בכלל על זה...)עיקרי המעלות בפלטפורמה זו, הם:

א] קבלה מוכרת לצורכי מס באופן מיידי.

(עוד לפני ההעברה לעמותת צדקה עצמה,

כשעדיין לא סגורים לאיזה עמותה לתרום, וכבר ניתן להתקזז עם רשות המיסים)ב] כל הקבלות לצורכי מס באזור האישי שם.

(כך שלא צריך לבקש לקבל ולשמור קבלות של עשרות עמותות שונות בכתב ובמייל)ג] חישוב קל מאוד כמה מעשר הופרש כבר מההכנסות.

(כאילו חשבון בנק נפרד למעשרות, מועיל ומקיל מאוד,

גם מעבר לתקרת הזדכות במס הכסנה)ד] כאמור, האפשרות לתרום מניות.

(ובכך לחסוך את ה25% מס רווחי הון שהיו חלים על מכירת המניות)ה] תרומות לעמותות באופן אנונימי לגמרי.

(העברת תרומה מחשבון בפלטפורמה JGIVE לעמותת צדקה,

לא מצריכה העברת פרטי התורם לעמותה המקבלת,

והפלטפורמה אינה תחת ניהול חרדי ש'חברא חברא אית ליה'...)*ניתן לקבל חלק מהשירותים גם ללא מינימום הפקדה בסך 50 אש"ח.

@טריידר כתב ברשות המסים פתחה לאחרונה את האפשרות לתרום מניות.:

ב] כל הקבלות לצורכי מס באזור האישי שם.

(כך שלא צריך לבקש לקבל ולשמור קבלות של עשרות עמותות שונות בכתב ובמייל)החל מ2026 (אם זה לא יידחה שוב כנהוג במדינת ישראל)

כל העמותות יהיו מחוייבות להתחבר אוטומטית לרשות המיסים ולעדכן את כל הקבלות.

כך שספציפית היתרון הזה יהיה פחות משמעותי בקרוב -

@הקול-השפוי כתב ברשות המסים פתחה לאחרונה את האפשרות לתרום מניות.:

החל מ2026 (אם זה לא יידחה שוב כנהוג במדינת ישראל)

פניתי לח"כ הרב ברוכי כדלהלן:

לכבוד חבר הכנסת הרב אליהו ברוכי,שלום וברכה,בהמשך לפעילותכם הברוכה בנושא חובת הדיווח של עמותות על תרומות ישירות לרשות המסים – ברצוני לחזק את ידיכם. מדובר במהלך חשוב ביותר, והציבור מייחל ליישומו המלא בהקדם.לצערי, רבות מהעמותות עדיין אינן מדווחות כראוי. לדוגמה, למרות שאני תורם באופן קבוע, במערכת מופיעה על שמי עד כה תרומה אחת בלבד על סך 1 ש"ח... אם המצב יימשך כך, כפי שלעתים מקובל במדינת ישראל, העמותות יקבלו שוב דחייה – והציבור ייפגע פגיעה ממשית.אבקש לפעול להגברת המודעות בקרב הציבור והעמותות, בין היתר באמצעות פרסום וכל אמצעי אחר, כדי שכלל העמותות יספיקו להתחבר למערכת ולדווח עד סוף השנה.בנוסף, לפי הידוע לי, נכון להיום אין אפשרות להזין במערכת תרומות שבוצעו על ידי בן/בת הזוג, למרות שלפי החוק ניתן לקבל זיכוי מס גם עליהן. אשמח אם תסייעו בקידום פתרון לעניין זה.

בברכה,קישור לדיון בפורום בנקל בעניין

נקווה שיהיה לתועלת

-

-

מתחילת 2026 כל עמותה חייבת לדווח אוטמטי,

עמותות שאין להם מערכת דגיטלית יצטרכו לעדכן ידנית במערכת של רשות המיסים.

לכאורה אין סיבה לשמור קבלות,

צריך לוודא שיש לעמותה את מספר ת.ז. שלך,

בשלב הנוכחי עדיין צריך לבקש החזר (כנראה בצורה קלה הרבה יותר, אבל עדיין צריך)

עובדי מדינה ובעתיד גם שאר העובדים יוכלו לקבל את ההחזר בחודש העוקב. -

בקובץ שפורסם אין התייחסות לזה

הכי טוב שתרשום על שמה ועל הת.ז. שלה -

הסתפקתי בזה גם,

אפשר לשער שלשמור קבלות לא יצטרכו גם בבן זוג,

האם זה יעבוד בתאום מס או רק בהחזר מס זה שאלה טובה.

כרגע מה שאני ראיתי אין אפשרות במערכת תאום מס לצרף קבלות של בן זוג.

אבל יכול להיות שבאופן אוטומטי משייכים את הקבלות של בני הזוג יחד בלי להדגיש את זה. -

-

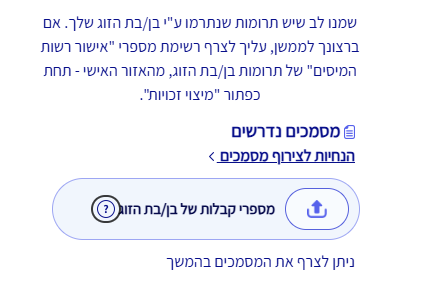

@שששששש תכנס לאזור האישי של רשות המיסים - מיצוי זכויות - תרומות.

https://secapp.taxes.gov.il/sr-ezor-ishi/main/donation

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}