בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

32.9k

צפיות

35

עוקבים

-

@הגיוני

מה גובה ההכנסה צריך עבור תשלום משכנתא של 3950 לזוג ו5 ילדים -

@הגיוני

מה גובה ההכנסה צריך עבור תשלום משכנתא של 3950 לזוג ו5 ילדים@זיבורית-דידך

אתה מתכוון לשאול מבחינה רגלוטורית כשאתה לוקח משכנתא חדשה כמה הכנסה אתה צריך, או שאתה שואל מבחינת "כלכלה נבונה" כמה נכון שיהיה הכנסה למשפחה כזו, כדי שהם יוכלו לעמוד במשכנתא בכזה החזר? -

@זיבורית-דידך

אתה מתכוון לשאול מבחינה רגלוטורית כשאתה לוקח משכנתא חדשה כמה הכנסה אתה צריך, או שאתה שואל מבחינת "כלכלה נבונה" כמה נכון שיהיה הכנסה למשפחה כזו, כדי שהם יוכלו לעמוד במשכנתא בכזה החזר?@אשר-רוזנבוים כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

כמה נכון שיהיה הכנסה למשפחה כזו, כדי שהם יוכלו לעמוד במשכנתא בכזה החזר?

זה לא מדע מדויק, כל אחד והפקעל'ה שלו.

-

@הגיוני

מה גובה ההכנסה צריך עבור תשלום משכנתא של 3950 לזוג ו5 ילדים@זיבורית-דידך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@הגיוני

מה גובה ההכנסה צריך עבור תשלום משכנתא של 3950 לזוג ו5 ילדים11,850 בערך

בגדול עד כ-30% מההכנסה הפנויה,

זאת אומרת אם יש לך החזר הלוואה בנקאית חודשי בסך 1000 ש"ח,

תצטרך 12,850 ש"ח לחודש, במידה והחזר ההלוואה תימשך עוד כמה שנים,יתכן שגם ינכו את גובה השכירות שלך מההכנסה הפנויה,

מחכים לתובנות יותר מדויקות מבית @הגיוני

אבל זאת ההנחיה (החוק) בגדול

-

@זיבורית-דידך

אתה מתכוון לשאול מבחינה רגלוטורית כשאתה לוקח משכנתא חדשה כמה הכנסה אתה צריך, או שאתה שואל מבחינת "כלכלה נבונה" כמה נכון שיהיה הכנסה למשפחה כזו, כדי שהם יוכלו לעמוד במשכנתא בכזה החזר?@אשר-רוזנבוים כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אתה מתכוון לשאול מבחינה רגלוטורית כשאתה לוקח משכנתא חדשה כמה הכנסה אתה צריך

כן

וכמובן כמה מאשרים בפועל -

@זיבורית-דידך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@הגיוני

מה גובה ההכנסה צריך עבור תשלום משכנתא של 3950 לזוג ו5 ילדים11,850 בערך

בגדול עד כ-30% מההכנסה הפנויה,

זאת אומרת אם יש לך החזר הלוואה בנקאית חודשי בסך 1000 ש"ח,

תצטרך 12,850 ש"ח לחודש, במידה והחזר ההלוואה תימשך עוד כמה שנים,יתכן שגם ינכו את גובה השכירות שלך מההכנסה הפנויה,

מחכים לתובנות יותר מדויקות מבית @הגיוני

אבל זאת ההנחיה (החוק) בגדול

@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

11,850 בערך

אם זה 30% מההכנסה . אז למה מספיק 11850 הרי 3950 זה 30% מ 13166

מה אני מפספס? -

@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

11,850 בערך

אם זה 30% מההכנסה . אז למה מספיק 11850 הרי 3950 זה 30% מ 13166

מה אני מפספס?@זיבורית-דידך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@טריידר

אם זה 30% מההכנסה . אז למה מספיק 11850 הרי 3950 זה 30% מ 13166

מה אני מפספס?אתה צודק, חישבנתי 33%, כי זה לא בדיוק 30%, זאת ההנחיה, אך בפרט לחרדים מורחים קצת,

אפשר אפי' עד 40% אבל לא כדאי להסתמך על זה, תלוי ביועץ משכנתא שלך."אין כאן סוד. רק שכבות שלא כולם רואים."

-

@זיבורית-דידך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@טריידר

אם זה 30% מההכנסה . אז למה מספיק 11850 הרי 3950 זה 30% מ 13166

מה אני מפספס?אתה צודק, חישבנתי 33%, כי זה לא בדיוק 30%, זאת ההנחיה, אך בפרט לחרדים מורחים קצת,

אפשר אפי' עד 40% אבל לא כדאי להסתמך על זה, תלוי ביועץ משכנתא שלך.@טריידר

מדייק את דבריו של הרב טריידר,

פועלים ודיסקונט נותנים באופן גורף עד 40% מההכנסה הפנויה,

שאר הבנקים תלוי בלקוח ובסיטואציה. -

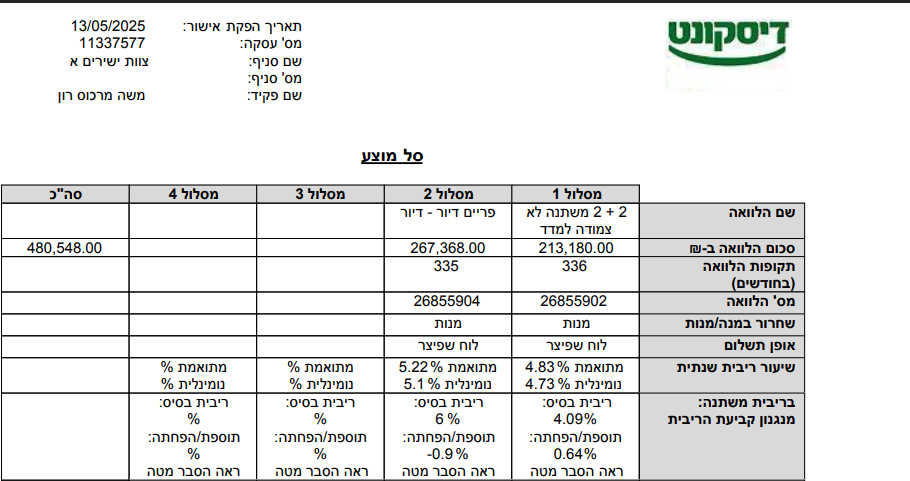

@טריידר

מיחזור? (פשוט אין שליש קבועה)אשר רוזנבוים משכנתאות

פלאפון: 05331-29800

מייל: m0533129800@gmail.com -

@טריידר

מיחזור? (פשוט אין שליש קבועה) -

@אשר-רוזנבוים

כן. מיחזור.@טריידר

פריים -0.9 זה מצוין, בפרט בשביל מיחזור.

המל"צ גם מצוין. אולי הם יכולים להוריד עוד טיפונת. -

@זיבורית-דידך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@טריידר

אם זה 30% מההכנסה . אז למה מספיק 11850 הרי 3950 זה 30% מ 13166

מה אני מפספס?אתה צודק, חישבנתי 33%, כי זה לא בדיוק 30%, זאת ההנחיה, אך בפרט לחרדים מורחים קצת,

אפשר אפי' עד 40% אבל לא כדאי להסתמך על זה, תלוי ביועץ משכנתא שלך.@טריידר כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@זיבורית-דידך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@טריידר

אם זה 30% מההכנסה . אז למה מספיק 11850 הרי 3950 זה 30% מ 13166

מה אני מפספס?אתה צודק, חישבנתי 33%, כי זה לא בדיוק 30%, זאת ההנחיה, אך בפרט לחרדים מורחים קצת,

אפשר אפי' עד 40% אבל לא כדאי להסתמך על זה, תלוי ביועץ משכנתא שלך.הרגולציה של בנק ישראל קובעת עד 50% מההכנסה הפנויה

למעשה הבנקים נותנים עד 40%

[בין 40% ל-50% הקצאת הון של 100%]

הבנקים אוהבים יותר לתת בכיוון של 33%

אבל בגדול כמעט בכל הבנקים תוכל לעלות לכיוון ה-40% -

היי שמואל,

זה החלטה עסקית של בנק לאומי- ולכן ההנחיה היא באופן גורף.

בברכה,

גביאנש גואדה טאמנה

יועצת משכנתאות מחזור חיצוני

מרכז משכנתאות בנק לאומי

טלפון: *3200

שלוחה :652616@שמיל-שמיל מוזר.

@טריידר רביות מצוינות ממש.

רק אם אתה ממש בקטע תוכל להוריד עוד את הרבית משתנה כל עוד הבסיס לא עולה (כי הבסיס עכשיו ממש נמוך) כי נתנו לך עוגן+0.65 שזה לא הכי נמוך, אך אולי באמת לא שווה את הסיכון שייגמר התוקף של האישור עד שתביא הצעה מתחרה (אם אין לך כח ומסתמא כך- באמת למחזר בבנק אחר) או שבינתיים הבסיס יעלה

הפריים לפנים!

אשמח אם תוכל לחשב ולכתוב כאן כמה חסכת לחודש או בטוטאל

בהצלחה -

@שמיל-שמיל מוזר.

@טריידר רביות מצוינות ממש.

רק אם אתה ממש בקטע תוכל להוריד עוד את הרבית משתנה כל עוד הבסיס לא עולה (כי הבסיס עכשיו ממש נמוך) כי נתנו לך עוגן+0.65 שזה לא הכי נמוך, אך אולי באמת לא שווה את הסיכון שייגמר התוקף של האישור עד שתביא הצעה מתחרה (אם אין לך כח ומסתמא כך- באמת למחזר בבנק אחר) או שבינתיים הבסיס יעלה

הפריים לפנים!

אשמח אם תוכל לחשב ולכתוב כאן כמה חסכת לחודש או בטוטאל

בהצלחה -

@הגיוני @אשר-רוזנבוים

זה ההצעה שקיבלתי מלאומי

בגדול היא אמרה לי שאפשר להוריד בהצעה הנ"ל את הפריים ל -0.7%

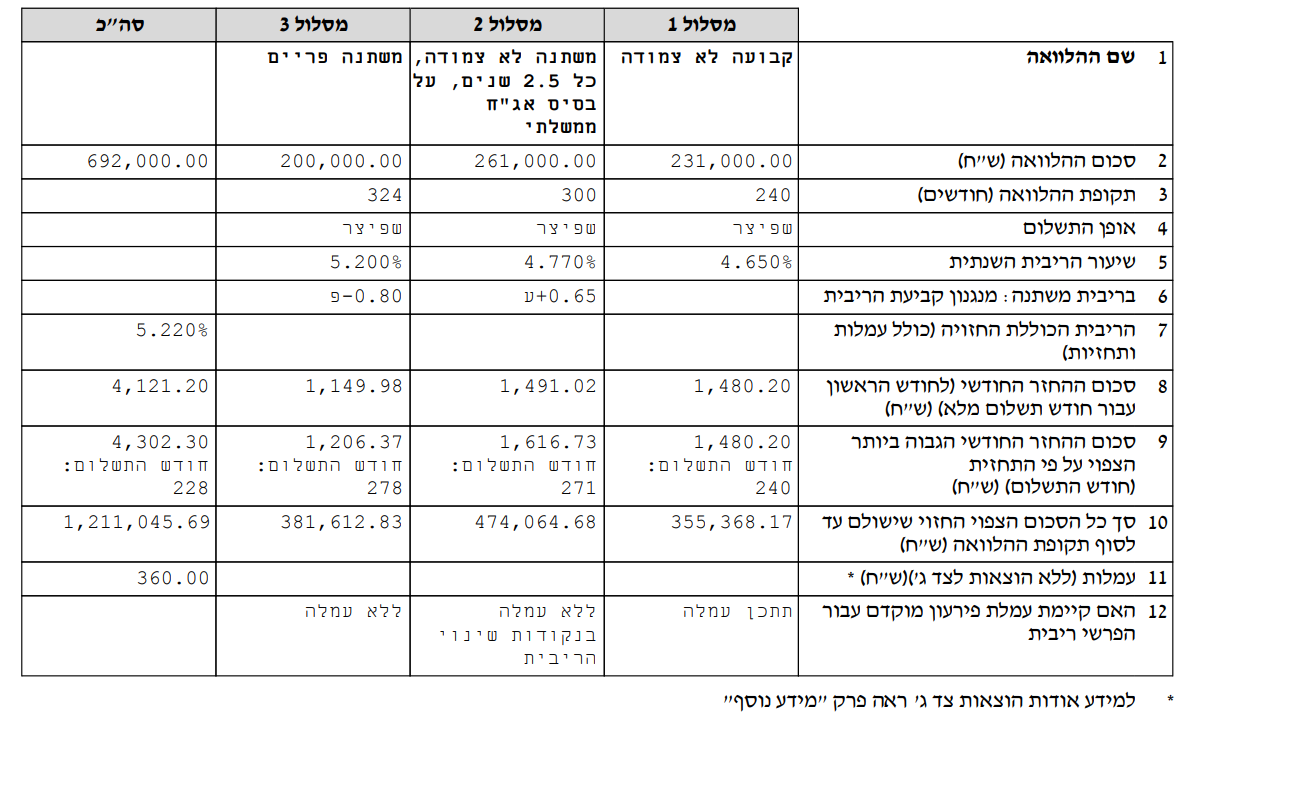

כמו כן הוצע לי 2 חלופות נוספותחלופה 1 של 231000 ש"ח קל"צ 4.65 ו 461000 מל"צ מרווח מעוגן 0.7

חלופה 2 231000 ש"ח קל"צ 4.65 361000 מל"צ מרווח מעוגן 0.65

ו 100000 בפריים -0.8מה אומרים?

-

@הגיוני @אשר-רוזנבוים

זה ההצעה שקיבלתי מלאומיבגדול היא אמרה לי שאפשר להוריד בהצעה הנ"ל את הפריים ל -0.7%

כמו כן הוצע לי 2 חלופות נוספותחלופה 1 של 231000 ש"ח קל"צ 4.65 ו 461000 מל"צ מרווח מעוגן 0.7

חלופה 2 231000 ש"ח קל"צ 4.65 361000 מל"צ מרווח מעוגן 0.65

ו 100000 בפריים -0.8מה אומרים?

@זיבורית-דידך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בגדול היא אמרה לי שאפשר להוריד בהצעה הנ"ל את הפריים ל -0.7%

לא הבנתי למה זה להוריד כרגע זה במינוס 0.8?

לדעתי הקטנה ההצעה שיש לך כעת הכי מאוזנת לטווח הארוך

-

@הגיוני @אשר-רוזנבוים

זה ההצעה שקיבלתי מלאומיבגדול היא אמרה לי שאפשר להוריד בהצעה הנ"ל את הפריים ל -0.7%

כמו כן הוצע לי 2 חלופות נוספותחלופה 1 של 231000 ש"ח קל"צ 4.65 ו 461000 מל"צ מרווח מעוגן 0.7

חלופה 2 231000 ש"ח קל"צ 4.65 361000 מל"צ מרווח מעוגן 0.65

ו 100000 בפריים -0.8מה אומרים?

@זיבורית-דידך נתנו לך משתנה כל שנתיים וחצי אז בהחלט יש לשקול לחלק בין הפריים למלצ אבל תבקש מק"מ שזה מלצ שמשתנה פעם בשנה ואז שווה לך הכל מק"מ בלי פריים שהוא חצי אחוז יותר גבוה

בהצלחה -

@שמואל איך שאני מבין האישור הזה לא רלוונטי כי כולו קבוע צמוד וא"כ זה באמת רק בשביל התחלה. יכול להיות שהיה לכם איזשהו ספק אם הבנק בכלל יאשר את לקיחת המשכנתא?

כי אם לא, זו הצעה מוזרה- אולי תשאל את היועץ אם הוא התכוון לקחת הכל במסלול "קבוע צמוד"?

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}