מחיר למשתכן מתי ההגרלה הבאה?

נדל"ן ומשכנתאות

21

פוסטים

11

כותבים

1.4k

צפיות

9

עוקבים

-

-

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאד@איש-קיש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאדגם ה"שוות" האלה לא שווה הרבה כל עוד זה לא בערים החרדיות אלא רק להשקעה, זה לא בשורה כ"כ גדולה

-

@איש-קיש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאדגם ה"שוות" האלה לא שווה הרבה כל עוד זה לא בערים החרדיות אלא רק להשקעה, זה לא בשורה כ"כ גדולה

-

@איש-קיש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאדגם ה"שוות" האלה לא שווה הרבה כל עוד זה לא בערים החרדיות אלא רק להשקעה, זה לא בשורה כ"כ גדולה

@שששששש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@איש-קיש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאדגם ה"שוות" האלה לא שווה הרבה כל עוד זה לא בערים החרדיות אלא רק להשקעה, זה לא בשורה כ"כ גדולה

למה דירה זולה בחצי מיליון ממחיר השוק (או יותר) זה לא בשורה גדולה??

-

@שששששש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@איש-קיש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאדגם ה"שוות" האלה לא שווה הרבה כל עוד זה לא בערים החרדיות אלא רק להשקעה, זה לא בשורה כ"כ גדולה

למה דירה זולה בחצי מיליון ממחיר השוק (או יותר) זה לא בשורה גדולה??

@הקול-השפוי כתב במחיר למשתכן מתי ההגרלה הבאה?:

@שששששש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@איש-קיש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאדגם ה"שוות" האלה לא שווה הרבה כל עוד זה לא בערים החרדיות אלא רק להשקעה, זה לא בשורה כ"כ גדולה

למה דירה זולה בחצי מיליון ממחיר השוק (או יותר) זה לא בשורה גדולה??

אם זה נמצא ביהוד או בבת ים מה תעשה עם הדירה הזאת?

תחכה 7 שנים עד שתמכור אותה ובינתיים את הכסף הזה יכלת להשקיע בהרבה מקומות -

@הקול-השפוי כתב במחיר למשתכן מתי ההגרלה הבאה?:

@שששששש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@איש-קיש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאדגם ה"שוות" האלה לא שווה הרבה כל עוד זה לא בערים החרדיות אלא רק להשקעה, זה לא בשורה כ"כ גדולה

למה דירה זולה בחצי מיליון ממחיר השוק (או יותר) זה לא בשורה גדולה??

אם זה נמצא ביהוד או בבת ים מה תעשה עם הדירה הזאת?

תחכה 7 שנים עד שתמכור אותה ובינתיים את הכסף הזה יכלת להשקיע בהרבה מקומות@שששששש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@הקול-השפוי כתב במחיר למשתכן מתי ההגרלה הבאה?:

@שששששש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@איש-קיש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאדגם ה"שוות" האלה לא שווה הרבה כל עוד זה לא בערים החרדיות אלא רק להשקעה, זה לא בשורה כ"כ גדולה

למה דירה זולה בחצי מיליון ממחיר השוק (או יותר) זה לא בשורה גדולה??

אם זה נמצא ביהוד או בבת ים מה תעשה עם הדירה הזאת?

תחכה 7 שנים עד שתמכור אותה ובינתיים את הכסף הזה יכלת להשקיע בהרבה מקומותחלק גדול מהזמן אתה בכלל לא צריך לשים כסף,

וכשאתה צריך אתה שם את הכסף בנדל"ן שזה אחד מאפיקי ההשקעה המומלצים ביותר עם יכולות מינוף נדירות.

בין לבין מחירי הדירות ימשיכו לעלות (ככל הנראה) ובאיזה שהוא שלב גם תתחיל לקבל שכירות. -

@הקול-השפוי כתב במחיר למשתכן מתי ההגרלה הבאה?:

@שששששש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@איש-קיש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאדגם ה"שוות" האלה לא שווה הרבה כל עוד זה לא בערים החרדיות אלא רק להשקעה, זה לא בשורה כ"כ גדולה

למה דירה זולה בחצי מיליון ממחיר השוק (או יותר) זה לא בשורה גדולה??

אם זה נמצא ביהוד או בבת ים מה תעשה עם הדירה הזאת?

תחכה 7 שנים עד שתמכור אותה ובינתיים את הכסף הזה יכלת להשקיע בהרבה מקומות@שששששש כתב במחיר למשתכן מתי ההגרלה הבאה?:

אם זה נמצא ביהוד או בבת ים מה תעשה עם הדירה הזאת?

תחכה 7 שנים עד שתמכור אותה ובינתיים את הכסף הזה יכלת להשקיע בהרבה מקומותאני חלוק עליך בענין הזה

תדבר עם חברה בעניינים והם יראו לך איך בדיוק לנווט את העסקה למקומות שווים במיוחד.

כנאמר לעיל מידיעה ברורה -

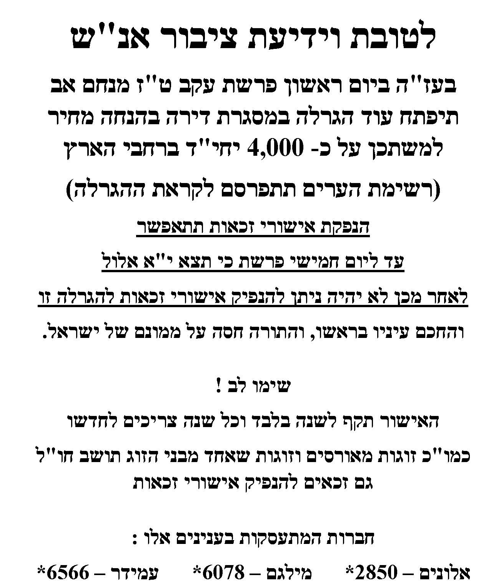

ביום ראשון הקרוב נפתחת הגרלה על 7,600 דירות

https://www.gov.il/he/pages/spokesman-05082025 -

למקסום אחוזי זכיה:

האתר הפופולרי המצוין שמחשב בדיוק רב אחוזי זכיה

https://better-dira.netlify.app/?s=08 -

@אין-סוף כתב במחיר למשתכן מתי ההגרלה הבאה?:

נראה לי שבעמידר אי אפשר כבר להוציא זכאות ובמקום זה יש מעוף

-

בניתי אתר שמרכז את כל ההגרלות והפרויקטים בצורה נוחה, עם מחשבון לחישוב מחירים וגם הערכה של סיכויי הזכייה: https://hagralot-dira.vercel.app/

-

בניתי אתר שמרכז את כל ההגרלות והפרויקטים בצורה נוחה, עם מחשבון לחישוב מחירים וגם הערכה של סיכויי הזכייה: https://hagralot-dira.vercel.app/

-

-

הטור שכתב בעניין דירה בהנחה יעקב רייניץ בקבוצה המדהימה של ידידנו @ניסן-עציוני

איפה כדאי להירשם? ניתוח מעמיק של הגרלת 'דירה בהנחה'

ביום ראשון בשבוע שעבר נפתחה ההגרלה הממשלתית 'דירה בהנחה' לכ – 7,500 יח"ד, ומאותו רגע עסוקים המוני עמך בית ישראל איפה כדאי לבחור דירה מבחינת הסיכויים הכי טובים לזכות בהגרלה וכמובן אחוזי הרווח.

ובכן, קודם כל אין תשובה אחידה כי הפעם יש הקצאות מיוחדות לבני מקום, חיילי מילואים ולוחמים בסדיר שקיבלו עדיפות על פני כולם – ובחלק מהערים, בעיקר בפריפריה, ההקצאה היא משמעותית מאד. כאשר מקזזים את ההקצאות המיוחדות הללו, נשארות כ-3,100 יחידות דיור המיועדות לכלל הציבור (נכנה אותן "חיצוניים").

בהמשך נתמקד אך ורק בסיכויי הזכייה של "החיצוניים", מכיוון שסביר להניח שבקטגוריות המיועדות בעיקר לאנשי מילואים ובני מקום, הם יזכו ברוב הדירות. יצוין כי משרד השיכון אינו מפרסם את נתוני ההרשמה של חיילי המילואים, ככל הנראה מטעמי בטחון.

ההגרלה הנוכחית מורכבת במיוחד, שכן משרד האוצר הציב מגבלות ותנאים שמקשים על הציבור הרחב להשתתף. למעשה, משרד האוצר הצליח להגביל באופן דרמטי את הזמינות עבור אזרחים שאינם משרתי מילואים או בני מקום, מה שהופך את ההשתתפות בהגרלה למסובכת ומוגבלת עבורם, וכל דירה שמיועדת עבורם היא הישג של ממש כתוצאה מההתעקשות של משרד השיכון לאפשר לכלל האזרחים במדינה להשתתף בהגרלה.

*

בא נתחיל עם הערים שהסיכוי "לחיצוניים" להגריל שואף לאפס ולכאורה חבל להירשם שם: דימונה, טבריה, כפר ורדים, עכו ומעלות.

אז מה היא ההנחה שתקבלו על הדירה שתזכו בה, תלוי את מי שואלים. יש פערים בין הנתונים של השמאי הממשלתי עליו מסתמכים ברמ"י, לעומת הנתונים של מדל"ן שהשוק החופשי מתבסס עליו. מסיבה זו, בטבלה המצורפת נעשה ממוצע וזה משקף יותר את נתוני האמת.

ובכלל חשוב להדגיש בצורה ברורה: לפני שאתם בוחרים דירה, תעשו חשבון כמה הון עצמי יש לכם. אם מדובר בסכום נמוך, אל תתמודדו בהגרלות על דירות של 2.5 מיליון שקל, כי פשוט לא תעמדו בתשלומים, ובתקופת הבנייה מדובר על תשלומי שכירות ומשכנתא בו זמנית. יש פתרונות של הכנסת שותף וכו', אבל הנושא הזה מורכב גם מבחינה חוקית – וכל אחד שיבדוק זאת לעצמו.

אם ההון העצמי נמוך, ניתן להתמודד בערים שמחירי הדירות בהגרלות מתאימים ליכולת הפיננסית, גם אם הרווח אינו גדול. בסופו של דבר, אם יש לכם 100-150 אלף שקל, זה המקום היחיד שתקבלו משכנתא על 90% משווי הנכס ותתקדמו לבעלות על דירה.

בהגרלה הנוכחית יש פער עצום: מדירות 100 מ"ר בממוצע של כ-700 אלף שקל (מצפה רמון ועפולה), ועד ירושלים ורעננה בסכומים של 2.5 מיליון שקל לדירה. בהגרלות הקודמות הממוצע עמד על כ-1.5 מיליון לדירה.

*

ואיפה הסיכויים הטובים לחיצוניים להגריל

באופן כללי, בעלי הון עצמי נמוך (וגם גבוה) כדאי להם לשקול התמודדות בעפולה (770 אלף שקל), מצפה רמון (644 אלף שקל), ונוף הגליל (1.08 מיליון שקל) .

בתקציב מעל 1.4 מיליון אפשרי גם: עפולה, נוף הגליל, קרית גת.

בתקציב מעל 1.7 מיליון אפשרי גם: עפולה, קרית גת, קרית עקרון.

בתקציב מעל 2.5 מיליון אפשרי גם: עפולה, רעננה, קרית עקרון.

בני מקום בבית שמש בתקציב 1.7 מיליון: בית שמש, עפולה, קרית עקרון.

בני מקום בירושלים בתקציב 2 מיליון: י-ם הר הצופים בלבד, עפולה, קרית עקרון.

בני מקום בירושלים בתקציב 2.8 מיליון: ירושלים, רעננה, קרית עקרון.

*

לתשומת לב: למרות שאני מייעץ לאנשים מדי יום בנושאי נדל"ן, בנוגע להגרלה הספציפית הזו השתדלתי להביא כאן את כל הנתונים הרלוונטיים. מעבר לנתונים אלו אין טעם ליצור קשר, מכיוון שלא אוכל לסייע יותר ממה שכבר פורט כאן. במידה ויהיו שינויים בהמשך, אפרסם עדכונים בעמודים אלו. אין באמור המלצה לבחירת דירה וכל אחד יחליט לפי שיקול דעתו

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}