האסטרטגיה בשוק ההון!

שוק ההון והשקעות

65

פוסטים

13

כותבים

3.8k

צפיות

10

עוקבים

-

@טריידר

למי שאין לו כסף- גם אני אמליץ על dca, מהסיבה הפשוטה שאין לו אופציה אחרת.

אנחנו מדברים על מי שיש לפניו שתי אופציות, או סכום גדול חד פעמי או לחלק להפקדות חודשיות,

אני לא רואה בשיטה ההפקדות החודשיות שום הפחתת סיכון הגיונית.

מי שרוצה להשקיע באופן סולידי יותר- שייחשף פחות למניות.

ומי שצופה ירידה ורוצה לתזמן את השוק ולסחור בו- שימשוך את כל כספו ויכניס את כולו בירידה,

אך איזה טעם יש לעשות הפקדות חודשיות בגלל שאם הוא ירד מיד אז ירויח בתקופת ההתאוששות?!@הגיוני

צורת ההשקעה היא לטווח מסויים,

כמה שנים לפני שצריכים למשוך את הכסף צריך לבדוק את מצב השוק או להתייעץ,

אם זה היה שנים של ירידות, אז סביר להניח שעכשיו יהיו שנים של עליות,

ולכן כדאי להשאיר את הכסף עד המשיכה.

אם היו שנים של עליות, אז יש סיכוי שעכשיו יהיו ירידות, למרות שזה חייב להיות כך,

ואז או שכדאי להעביר למסלול סולידי, וכמובן זה עדיף אם זה בלי ליצור אירוע מס.

אם צריך ליצור אירוע מס, בזה באמת אהרן זלץ ממליץ לעשות ביטוח ע"י קניית אופציות,

מה שלא מתאים לכל אחד,

ואולי לפ"ז בעוד עשרים שנה נתחיל לשמוע על קורסים למסחר באופציות...

עוד אפשרות, להשאיר את הכסף כמו שהוא, ואז אם יהיו ירידות מתי שצריכים את הכסף, לקחת הלוואה כנגד, ולחכות לעליות.

כמובן שאין בזה המלצה, כל תלוי במצב השוק, בכמה כסף, וכו' וכו'.

יש אפשרות גם למשוך רק חלק מהכסף וליצור אירוע מס ולהעביר אותו למסלול סולידי, ואת החלק האחר כן להשאיר במניות.

הכלל הוא שאין בזה כלל אמיתי, אלא צריך להבין את המשמעות של כל צעד.אני ממליץ לכל אחד להסתכל כאן

https://www.hamichlol.org.il/S%26P_500

ולראות שאפילו בטווח של 5 שנים, ברוב השנים יש ממוצע של תשואה יפה,

אבל לראות מה היה בשנות 2000, ולראות שאם היה 47 דולר בשנת 1999 זה הגיע למחיר הזה רק בשנת 2006 ואח"כ בשנת 2010.

ועם זאת יש הסתברות שמה שהיה פעם לא יחזור להיות שוב.

למרות שא"א באמת לדעת.

אחרי שרואים את זה ומבינים, כ"א יש לו את הגישה שלו ויכולת אחרת של לקיחת סיכונים או ליותר או לפחות.לפתיחת קרן השתלמות וקופת גמל להשקעה לחץ כאן

https://benakel.org/savings/?referrer_id=019f1897-025b-7299-aad6-b3e9d7b26092לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@הגיוני

צורת ההשקעה היא לטווח מסויים,

כמה שנים לפני שצריכים למשוך את הכסף צריך לבדוק את מצב השוק או להתייעץ,

אם זה היה שנים של ירידות, אז סביר להניח שעכשיו יהיו שנים של עליות,

ולכן כדאי להשאיר את הכסף עד המשיכה.

אם היו שנים של עליות, אז יש סיכוי שעכשיו יהיו ירידות, למרות שזה חייב להיות כך,

ואז או שכדאי להעביר למסלול סולידי, וכמובן זה עדיף אם זה בלי ליצור אירוע מס.

אם צריך ליצור אירוע מס, בזה באמת אהרן זלץ ממליץ לעשות ביטוח ע"י קניית אופציות,

מה שלא מתאים לכל אחד,

ואולי לפ"ז בעוד עשרים שנה נתחיל לשמוע על קורסים למסחר באופציות...

עוד אפשרות, להשאיר את הכסף כמו שהוא, ואז אם יהיו ירידות מתי שצריכים את הכסף, לקחת הלוואה כנגד, ולחכות לעליות.

כמובן שאין בזה המלצה, כל תלוי במצב השוק, בכמה כסף, וכו' וכו'.

יש אפשרות גם למשוך רק חלק מהכסף וליצור אירוע מס ולהעביר אותו למסלול סולידי, ואת החלק האחר כן להשאיר במניות.

הכלל הוא שאין בזה כלל אמיתי, אלא צריך להבין את המשמעות של כל צעד.אני ממליץ לכל אחד להסתכל כאן

https://www.hamichlol.org.il/S%26P_500

ולראות שאפילו בטווח של 5 שנים, ברוב השנים יש ממוצע של תשואה יפה,

אבל לראות מה היה בשנות 2000, ולראות שאם היה 47 דולר בשנת 1999 זה הגיע למחיר הזה רק בשנת 2006 ואח"כ בשנת 2010.

ועם זאת יש הסתברות שמה שהיה פעם לא יחזור להיות שוב.

למרות שא"א באמת לדעת.

אחרי שרואים את זה ומבינים, כ"א יש לו את הגישה שלו ויכולת אחרת של לקיחת סיכונים או ליותר או לפחות.@צמיחה

מה שאומר שלחיסכון לחתונות הילדים ההשקעה בחשבון השקעות פרטי מורכבת מכל כיוון שרק תסתכל

אתה אומנם חוסך דמי ניהול שיכולים להגיע לסכומים גבוהים, אך אם מחמת ההשקעה בחשבון ההשקעות אתה לא יכול להרשות לעצמך להשאיר את זה במסלול מנייתי אלא לצמצמם את ההחזקה במניות לטובת אגחים לקראת המשיכה עוד 15 20 שנה הרווחת בדמי הניהול והפסדת ביכולת התשואה

בניגוד לגמל והשתלמות שמקסימום תיטול הלוואה או תעביר לאגחים ללא אירוע מס שנה שנתיים קודם@צמיחה כתב בהאסטרטגיה בשוק ההון!:

ואולי לפ"ז בעוד עשרים שנה נתחיל לשמוע על קורסים למסחר באופציות...

אתה צוחק, אך לפי המגמה שמתרחבת מאוד של פתיחת חשבונות השקעה לכל אחד ללא ספק אלו יהיו הקורסים הבאים

זה מלבד הנקודה המרכזית שחשבון השקעות נזיל תחת היד פסיכולוגית היד קלה על ההדק וכשיש ירידות [רציניות לא כמו שהיה השנה] הרבה מאותם משקיעים שרצים לחסוך בדמי הניהול ימשכו את הכסף כדי לא להפסיד יותר

לדעתי היתרון המשמעותי בחשבון השקעות על פני גמל הוא בעיקר ל40 שנה שם יש מספיק שנים שהכסף יושב במסלולים מנייתים והפער בדמי הניהול משמעותיים מספיק בשביל לתכנן אסטרטגית יציאה נכונה לפי כמות המשיכה, משם מנסים רבים להעתיק את החיסכון בדמי הניהול גם לחתונות הילדים מה שלדעתי לא בהכרח נכון כפי שפתחתי בתחילת הדברים ויתכן ומועיל פחות מאשר יותר -

@צמיחה

מה שאומר שלחיסכון לחתונות הילדים ההשקעה בחשבון השקעות פרטי מורכבת מכל כיוון שרק תסתכל

אתה אומנם חוסך דמי ניהול שיכולים להגיע לסכומים גבוהים, אך אם מחמת ההשקעה בחשבון ההשקעות אתה לא יכול להרשות לעצמך להשאיר את זה במסלול מנייתי אלא לצמצמם את ההחזקה במניות לטובת אגחים לקראת המשיכה עוד 15 20 שנה הרווחת בדמי הניהול והפסדת ביכולת התשואה

בניגוד לגמל והשתלמות שמקסימום תיטול הלוואה או תעביר לאגחים ללא אירוע מס שנה שנתיים קודם@צמיחה כתב בהאסטרטגיה בשוק ההון!:

ואולי לפ"ז בעוד עשרים שנה נתחיל לשמוע על קורסים למסחר באופציות...

אתה צוחק, אך לפי המגמה שמתרחבת מאוד של פתיחת חשבונות השקעה לכל אחד ללא ספק אלו יהיו הקורסים הבאים

זה מלבד הנקודה המרכזית שחשבון השקעות נזיל תחת היד פסיכולוגית היד קלה על ההדק וכשיש ירידות [רציניות לא כמו שהיה השנה] הרבה מאותם משקיעים שרצים לחסוך בדמי הניהול ימשכו את הכסף כדי לא להפסיד יותר

לדעתי היתרון המשמעותי בחשבון השקעות על פני גמל הוא בעיקר ל40 שנה שם יש מספיק שנים שהכסף יושב במסלולים מנייתים והפער בדמי הניהול משמעותיים מספיק בשביל לתכנן אסטרטגית יציאה נכונה לפי כמות המשיכה, משם מנסים רבים להעתיק את החיסכון בדמי הניהול גם לחתונות הילדים מה שלדעתי לא בהכרח נכון כפי שפתחתי בתחילת הדברים ויתכן ומועיל פחות מאשר יותר@שמיל-שמיל

בדיוק היום יש כתבה מעניינת של נחום ברוק ביתד של יום שלישי על אופציית פוט על ירידת הדולר

טור שבועי נחום ברוק.pdf -

@הגיוני

צורת ההשקעה היא לטווח מסויים,

כמה שנים לפני שצריכים למשוך את הכסף צריך לבדוק את מצב השוק או להתייעץ,

אם זה היה שנים של ירידות, אז סביר להניח שעכשיו יהיו שנים של עליות,

ולכן כדאי להשאיר את הכסף עד המשיכה.

אם היו שנים של עליות, אז יש סיכוי שעכשיו יהיו ירידות, למרות שזה חייב להיות כך,

ואז או שכדאי להעביר למסלול סולידי, וכמובן זה עדיף אם זה בלי ליצור אירוע מס.

אם צריך ליצור אירוע מס, בזה באמת אהרן זלץ ממליץ לעשות ביטוח ע"י קניית אופציות,

מה שלא מתאים לכל אחד,

ואולי לפ"ז בעוד עשרים שנה נתחיל לשמוע על קורסים למסחר באופציות...

עוד אפשרות, להשאיר את הכסף כמו שהוא, ואז אם יהיו ירידות מתי שצריכים את הכסף, לקחת הלוואה כנגד, ולחכות לעליות.

כמובן שאין בזה המלצה, כל תלוי במצב השוק, בכמה כסף, וכו' וכו'.

יש אפשרות גם למשוך רק חלק מהכסף וליצור אירוע מס ולהעביר אותו למסלול סולידי, ואת החלק האחר כן להשאיר במניות.

הכלל הוא שאין בזה כלל אמיתי, אלא צריך להבין את המשמעות של כל צעד.אני ממליץ לכל אחד להסתכל כאן

https://www.hamichlol.org.il/S%26P_500

ולראות שאפילו בטווח של 5 שנים, ברוב השנים יש ממוצע של תשואה יפה,

אבל לראות מה היה בשנות 2000, ולראות שאם היה 47 דולר בשנת 1999 זה הגיע למחיר הזה רק בשנת 2006 ואח"כ בשנת 2010.

ועם זאת יש הסתברות שמה שהיה פעם לא יחזור להיות שוב.

למרות שא"א באמת לדעת.

אחרי שרואים את זה ומבינים, כ"א יש לו את הגישה שלו ויכולת אחרת של לקיחת סיכונים או ליותר או לפחות.@צמיחה

תרשה לי לחדד את דבריך:

נכון שחונכנו שלא לתזמן את השוק, ולהתעלם מהגרף ומהסיבות שכביכול יובילו את התנודה הבאה.

אך כל זה בתמונת המיקרו,

בתמונת המקרו- כן נכון לתזמן, וכן נכון להיות ערני, ואפי' לנסות ללמוד לאן פני השוק, כל עוד טווח התחזית שלך הוא של כמה שנים קדימה. ע"כ.

והנה תגובתי:

יתכן שאתה צודק ברמה האישית (ואני אישית כנראה גם הולך להתנהג בסגנון הזה), אך ציבור האברכים הרחב שהוא קהל היעד של @ארגון-בנקל (ודומיו), מורכב בעיקר מכאלו שלא מתאים להם לתזמן אפי' ברמת המקרו, והמטרה היתה לתת להם כללים ברורים באיזה אופן ניתן להשקיע בשוק ההון באופן מניב וחסר סיכון עם 0 התעסקות במהלך 20 שנה הבאות,

וכשאתה צריך לדבר לכזה קהל יעד, אתה חייב לדבר ברמה המקצועית ולא ברמה האישית, ולתת כללים פשוטים וברורים המובנים לכולם.

ולא לומר שכל אחד יעשה מה שנכון עבורו, עם כמה סיכון שהוא מוכן ומתאים לו לקחת, ולפי איך שהוא "נושם" את השוק,

אלא כללים שיהיו אחידים לכלל הציבור, וזה מחייב להיות מבוסס על מחקרים בלתי מתפשרים שהסיכון עומד על קרוב ל0%.

ובשל כך נפשי בשאלתי:

מה האסטרטגיה ברמה המקצועית שתהיה נבונה עבור כלל הציבור?

(וכמובן שברמה האישית, מי שמבין בזה, יזוז מהכללים עבור התייעלותו האישית כיון שיש בזה הרבה משתנים, ובודאי שלכל יחיד יש איך להתייעל)

שלא ניכשל חלילה בעצה שאינה הוגנת.

@ארגון-בנקל @מונטיפיורי ?בענין נטילת הלואה כתחליף למשיכת הכסף, כבר כתבתי ע"ז שאם היה ניתן לקחת הלואה כנגד כל הסכום, מה טוב, (ואם אינך צריך את כל הסכום בלא"ה אל תמשוך אלא כמה שאתה צריך),

ובפרט שאנו מדברים על מצב של ירידה או התרסקות שאז חסר שם הרבה כסף,

לכן זה לא פיתרון שניתן לסמוך ולבנות עליו מראש. -

@צמיחה

תרשה לי לחדד את דבריך:

נכון שחונכנו שלא לתזמן את השוק, ולהתעלם מהגרף ומהסיבות שכביכול יובילו את התנודה הבאה.

אך כל זה בתמונת המיקרו,

בתמונת המקרו- כן נכון לתזמן, וכן נכון להיות ערני, ואפי' לנסות ללמוד לאן פני השוק, כל עוד טווח התחזית שלך הוא של כמה שנים קדימה. ע"כ.

והנה תגובתי:

יתכן שאתה צודק ברמה האישית (ואני אישית כנראה גם הולך להתנהג בסגנון הזה), אך ציבור האברכים הרחב שהוא קהל היעד של @ארגון-בנקל (ודומיו), מורכב בעיקר מכאלו שלא מתאים להם לתזמן אפי' ברמת המקרו, והמטרה היתה לתת להם כללים ברורים באיזה אופן ניתן להשקיע בשוק ההון באופן מניב וחסר סיכון עם 0 התעסקות במהלך 20 שנה הבאות,

וכשאתה צריך לדבר לכזה קהל יעד, אתה חייב לדבר ברמה המקצועית ולא ברמה האישית, ולתת כללים פשוטים וברורים המובנים לכולם.

ולא לומר שכל אחד יעשה מה שנכון עבורו, עם כמה סיכון שהוא מוכן ומתאים לו לקחת, ולפי איך שהוא "נושם" את השוק,

אלא כללים שיהיו אחידים לכלל הציבור, וזה מחייב להיות מבוסס על מחקרים בלתי מתפשרים שהסיכון עומד על קרוב ל0%.

ובשל כך נפשי בשאלתי:

מה האסטרטגיה ברמה המקצועית שתהיה נבונה עבור כלל הציבור?

(וכמובן שברמה האישית, מי שמבין בזה, יזוז מהכללים עבור התייעלותו האישית כיון שיש בזה הרבה משתנים, ובודאי שלכל יחיד יש איך להתייעל)

שלא ניכשל חלילה בעצה שאינה הוגנת.

@ארגון-בנקל @מונטיפיורי ?בענין נטילת הלואה כתחליף למשיכת הכסף, כבר כתבתי ע"ז שאם היה ניתן לקחת הלואה כנגד כל הסכום, מה טוב, (ואם אינך צריך את כל הסכום בלא"ה אל תמשוך אלא כמה שאתה צריך),

ובפרט שאנו מדברים על מצב של ירידה או התרסקות שאז חסר שם הרבה כסף,

לכן זה לא פיתרון שניתן לסמוך ולבנות עליו מראש.@הגיוני כתב בהאסטרטגיה בשוק ההון!:

בענין נטילת הלואה כתחליף למשיכת הכסף, כבר כתבתי ע"ז שאם היה ניתן לקחת הלואה כנגד כל הסכום, מה טוב, (ואם אינך צריך את כל הסכום בלא"ה אל תמשוך אלא כמה שאתה צריך),

מקסימום ניתן להעביר למסלול סולידי [לא שאני סבור שזה הצעד הכי חכם, אך אפשרי] ולקבל הלוואה של 70 אחוז

את ה30 אחוז הנותרים ניתן לקבל מאיפה שהיינו מקבלים עד היום את ההלוואות, בנקים גמחים וכדו'לא בהכרח שכל בעיה שתצוץ יהיה לנו פתרון מראש, אך אם נוכל לצמצמם את הבעיה מ80 אחוז ל20 אחוז עשינו הרבה [מה גם שמדובר ביותר]

מה גם שאם נפקיד סכום גדול יותר מהמיועד לילד אחד גם נפילה כדוגמת 2008 של 50 אחוז תשאיר אותנו עם הלוואה יפה מאוד שניתן להמשיך הלאה ולקהרוויח גם מהלעיות שיבואו לאחמ"כ -

@צמיחה

תרשה לי לחדד את דבריך:

נכון שחונכנו שלא לתזמן את השוק, ולהתעלם מהגרף ומהסיבות שכביכול יובילו את התנודה הבאה.

אך כל זה בתמונת המיקרו,

בתמונת המקרו- כן נכון לתזמן, וכן נכון להיות ערני, ואפי' לנסות ללמוד לאן פני השוק, כל עוד טווח התחזית שלך הוא של כמה שנים קדימה. ע"כ.

והנה תגובתי:

יתכן שאתה צודק ברמה האישית (ואני אישית כנראה גם הולך להתנהג בסגנון הזה), אך ציבור האברכים הרחב שהוא קהל היעד של @ארגון-בנקל (ודומיו), מורכב בעיקר מכאלו שלא מתאים להם לתזמן אפי' ברמת המקרו, והמטרה היתה לתת להם כללים ברורים באיזה אופן ניתן להשקיע בשוק ההון באופן מניב וחסר סיכון עם 0 התעסקות במהלך 20 שנה הבאות,

וכשאתה צריך לדבר לכזה קהל יעד, אתה חייב לדבר ברמה המקצועית ולא ברמה האישית, ולתת כללים פשוטים וברורים המובנים לכולם.

ולא לומר שכל אחד יעשה מה שנכון עבורו, עם כמה סיכון שהוא מוכן ומתאים לו לקחת, ולפי איך שהוא "נושם" את השוק,

אלא כללים שיהיו אחידים לכלל הציבור, וזה מחייב להיות מבוסס על מחקרים בלתי מתפשרים שהסיכון עומד על קרוב ל0%.

ובשל כך נפשי בשאלתי:

מה האסטרטגיה ברמה המקצועית שתהיה נבונה עבור כלל הציבור?

(וכמובן שברמה האישית, מי שמבין בזה, יזוז מהכללים עבור התייעלותו האישית כיון שיש בזה הרבה משתנים, ובודאי שלכל יחיד יש איך להתייעל)

שלא ניכשל חלילה בעצה שאינה הוגנת.

@ארגון-בנקל @מונטיפיורי ?בענין נטילת הלואה כתחליף למשיכת הכסף, כבר כתבתי ע"ז שאם היה ניתן לקחת הלואה כנגד כל הסכום, מה טוב, (ואם אינך צריך את כל הסכום בלא"ה אל תמשוך אלא כמה שאתה צריך),

ובפרט שאנו מדברים על מצב של ירידה או התרסקות שאז חסר שם הרבה כסף,

לכן זה לא פיתרון שניתן לסמוך ולבנות עליו מראש.@הגיוני

אני מסכים עם החידוד וגם עם התגובה.

אבל אין אפשרות להגיד כמה כללים לציבור שלם וזהו,

הרי כל התוכניות שעושים היום הם סתם באויר,

קח סכום כסף, תשקיע, ותקצור פירות בעוד כמה שנים,

וכולם יודעים שזה לא יספיק להוצאות הדירה.

וגם אף אחד לא עושה את זה לכל הילדים,

כמו שאת הגמ"ח המרכזי הרבה לא עושים לכל הילדים.

רק מי שהולך לייעוץ מסודר יכול להשקיע סכומים גבוהים,

עם תהליך נכון.

אבל רק בודדים הולכים לייעוץ.לרוב האנשים צריך לומר תפתחו קופת גמל להשקעה תעשו הו"ק, ותמשיכו ללמוד ולהתפלל. או שתיקחו הלוואה גדולה ותפקידו שם.

לפעמים אני חושב שאולי יותר כדאי להגיד לאנשים תקחו הלוואה של 100,000 ש"ח תשימו בשוק ההון, ובעוד 40 שנה יהיה לכם כסף כדי לסגור את כל החובות.

-

@הגיוני

אני מסכים עם החידוד וגם עם התגובה.

אבל אין אפשרות להגיד כמה כללים לציבור שלם וזהו,

הרי כל התוכניות שעושים היום הם סתם באויר,

קח סכום כסף, תשקיע, ותקצור פירות בעוד כמה שנים,

וכולם יודעים שזה לא יספיק להוצאות הדירה.

וגם אף אחד לא עושה את זה לכל הילדים,

כמו שאת הגמ"ח המרכזי הרבה לא עושים לכל הילדים.

רק מי שהולך לייעוץ מסודר יכול להשקיע סכומים גבוהים,

עם תהליך נכון.

אבל רק בודדים הולכים לייעוץ.לרוב האנשים צריך לומר תפתחו קופת גמל להשקעה תעשו הו"ק, ותמשיכו ללמוד ולהתפלל. או שתיקחו הלוואה גדולה ותפקידו שם.

לפעמים אני חושב שאולי יותר כדאי להגיד לאנשים תקחו הלוואה של 100,000 ש"ח תשימו בשוק ההון, ובעוד 40 שנה יהיה לכם כסף כדי לסגור את כל החובות.

@צמיחה אני חוזר לשאלה הראשונה:

מה האסטרטגיה בשוק ההון?

נאמר פה בשם הרב גוטמן

שלא מומלץ פחות מ12 או 15 שנה בסיכון מוגבר,

מה שאומר שההשקעה לאברך צעיר בסיכון מוגבר היא בסביבות ה5 שנים...

ואז למשוך ולשים במסלול סולידי,

אז מה כל הרעש של ה400% ב20 שנה וכו'?

באמת מנסה להבין...

מרגיש שלא מדברים על האסטרטגיה...

שמים את הכסף קודם כל... ובהמשך נחליט...

אולי נחשוב רגע מה האסטרטגיה שלנו בצורה ברורה ומסודרת? -

@צמיחה אני חוזר לשאלה הראשונה:

מה האסטרטגיה בשוק ההון?

נאמר פה בשם הרב גוטמן

שלא מומלץ פחות מ12 או 15 שנה בסיכון מוגבר,

מה שאומר שההשקעה לאברך צעיר בסיכון מוגבר היא בסביבות ה5 שנים...

ואז למשוך ולשים במסלול סולידי,

אז מה כל הרעש של ה400% ב20 שנה וכו'?

באמת מנסה להבין...

מרגיש שלא מדברים על האסטרטגיה...

שמים את הכסף קודם כל... ובהמשך נחליט...

אולי נחשוב רגע מה האסטרטגיה שלנו בצורה ברורה ומסודרת?@הגיוני

מסכים איתך,

עכשיו העדר זה להכניס כסף לשוק ההון,

בעוד כמה שנים יהיה עדר להעביר למסלול סולידי,

או ללמוד מסחר באופציות.נגיד כך,

לרוב האנשים הכי טוב קופת גמל להשקעה,

כך אפשר להעביר למסלול סולידי יותר כמה שנים לפני שמושכים את הכסף,

ובלי ליצור אירוע מס.

ואלה שבחרו במסחר עצמאי,

או שיצטרכו ליצור אירוע מס ולעבור למסלול סולידי שיהיה מתאים באותה עת,

או שיקנו אופציות כשיטת אהרן זלץ.אבל,

אני בהחלט מצדיק שדבר ראשון זה להתחיל להשקיע,

אח"כ לבדוק מה יותר טוב בשבילי.

כי אם קודם בודקים מה יותר טוב ומחפשים את ההכי טוב,

מאבדים זמן יקר מאוד.ולגבי הטווח של זמן ארוך,

זה מתחלק בין הפקדה ח"פ להפקדה בשיטת המיצוע,

ורק בגלל שהפקדה ח"פ בשנת 2000 לקח 13 שנה עד שהתחילו לראות תשואה על הכסף, במדד S&P500.

ובנאסד"ק 100 לקח קצת יותר.אבל אף אחד לא חושב שזה יקרה שוב,

אבל א"א לדעת.

היום הרבה יותר קל למשוך את הכסף ולהזיז אותו ממקום למקום,

משברים נגמרים הרבה יותר מהר.

ולכן יש היגיון לקחת סיכון גם בפחות שנים.מצד שני,

מכיון שזה כבר קרה בהיסטוריה,

זה סיכון שצריך להבין אותו ולקחת אותו בחשבון. -

@הגיוני

מסכים איתך,

עכשיו העדר זה להכניס כסף לשוק ההון,

בעוד כמה שנים יהיה עדר להעביר למסלול סולידי,

או ללמוד מסחר באופציות.נגיד כך,

לרוב האנשים הכי טוב קופת גמל להשקעה,

כך אפשר להעביר למסלול סולידי יותר כמה שנים לפני שמושכים את הכסף,

ובלי ליצור אירוע מס.

ואלה שבחרו במסחר עצמאי,

או שיצטרכו ליצור אירוע מס ולעבור למסלול סולידי שיהיה מתאים באותה עת,

או שיקנו אופציות כשיטת אהרן זלץ.אבל,

אני בהחלט מצדיק שדבר ראשון זה להתחיל להשקיע,

אח"כ לבדוק מה יותר טוב בשבילי.

כי אם קודם בודקים מה יותר טוב ומחפשים את ההכי טוב,

מאבדים זמן יקר מאוד.ולגבי הטווח של זמן ארוך,

זה מתחלק בין הפקדה ח"פ להפקדה בשיטת המיצוע,

ורק בגלל שהפקדה ח"פ בשנת 2000 לקח 13 שנה עד שהתחילו לראות תשואה על הכסף, במדד S&P500.

ובנאסד"ק 100 לקח קצת יותר.אבל אף אחד לא חושב שזה יקרה שוב,

אבל א"א לדעת.

היום הרבה יותר קל למשוך את הכסף ולהזיז אותו ממקום למקום,

משברים נגמרים הרבה יותר מהר.

ולכן יש היגיון לקחת סיכון גם בפחות שנים.מצד שני,

מכיון שזה כבר קרה בהיסטוריה,

זה סיכון שצריך להבין אותו ולקחת אותו בחשבון.@צמיחה כתב בהאסטרטגיה בשוק ההון!:

עכשיו העדר זה להכניס כסף לשוק ההון,

בעוד כמה שנים יהיה עדר להעביר למסלול סולידי,

או ללמוד מסחר באופציות.@צמיחה כתב בהאסטרטגיה בשוק ההון!:

@הגיוני

אני מסכים עם החידוד וגם עם התגובה.

אבל אין אפשרות להגיד כמה כללים לציבור שלם וזהו,

הרי כל התוכניות שעושים היום הם סתם באויר,

קח סכום כסף, תשקיע, ותקצור פירות בעוד כמה שנים,

וכולם יודעים שזה לא יספיק להוצאות הדירה.

וגם אף אחד לא עושה את זה לכל הילדים,

כמו שאת הגמ"ח המרכזי הרבה לא עושים לכל הילדים.

רק מי שהולך לייעוץ מסודר יכול להשקיע סכומים גבוהים,

עם תהליך נכון.

אבל רק בודדים הולכים לייעוץ.בקיצור: מי שלא הולך ליעוץ לא יוכל לחתן ילדים עם סנופי וכו'...

זאת אומרת שבכדי לענות על הצורך הציבורי צריך פגישות יעוץ רבות מאוד.

הבעיה היא שרוב הציבור מתקמצן במקום הלא נכון, כמו פגישת יעוץ בשוק ההון, או בנדלן בתשלום למתווך תשלום לעו"ד וכו'. ומפסידים סכומים גדולים הרבה יותר.אולי כדאי למצוא מתווה שהפגישה עצמה תהיה חינמית, אבל... אם במקרה שהיועץ נותן למתייעצים אופק שהם לא חשבו עליו ובגללו הם ישקיעו הרבה יותר, במקרה כזה הם ישלמו.

אני זורק רעיון לא בשל - צריך לחשוב על מתווה אמיתי.רוב האנשים לא מוכנים לשלם, כי מי אמר שיצא לי משהו מזה, ואני בעצמי מבין, ומספיק לי לשאול את חברי בשטיבל או בחדר קפה או בפורום ....

אבל אם בתחילת הפגישה המתייעץ מציג את התוכניות שלו ואם בסופה הוא ישקיע כפול ממה שתכנן הוא ישלם על הפגישה.

זה נותן את השליטה למתייעץ, הוא יכול שלא לשלם בסוף...

אבל כמובן שיש אנשים שיגידו הוא שכנע אותי להשקיע יותר כדי שאשלם לו.בקיצור צריך ואפשר למצוא מתווה שיתאים.

כמו"כ אם באמת היועצים סוברים שלאחר פגישת יעוץ התוצאה תהיה שונה לגמרי.

אני במקומם הייתי יוצא במבצע מוגבל למספר פגישות חינמיות לחברי הפורום כשלאחר הפגישה המתייעצים יכתבו בפורום כמה הם חשבו בהתחלה וכמה הם משקיעים, וכדומה .אני בכל מקרה מסכים לגמרי עם דברי

@צמיחה כתב בשוק ההון מול נדל"ן:אומרים שחינם שווה חינם...

וכמפורש בגמ' בב"ק פ"ה ע"א: "אסיא דמגן במגן מגן שוה".

אני לא לוקח אף פעם יעוץ חינמי, אלא להיפך אני משלם לאנשי המקצוע שמלווים את ההשקעה סכומים גבוהים,

כי תמיד האיש מקצוע יכול לתת לך עוד טיפ עוד עיצה ששווה לך זהב, אבל אם שילמת בזול הוא לא יתאמץ בשבילך, אם אתה משלם יקר, היועץ מחוייב לך ואם הוא באמת יודע, הוא יתן לך תמורה שהיא הרבה הרבה יותר ממה ששילמת לו. -

@הגיוני

מסכים איתך,

עכשיו העדר זה להכניס כסף לשוק ההון,

בעוד כמה שנים יהיה עדר להעביר למסלול סולידי,

או ללמוד מסחר באופציות.נגיד כך,

לרוב האנשים הכי טוב קופת גמל להשקעה,

כך אפשר להעביר למסלול סולידי יותר כמה שנים לפני שמושכים את הכסף,

ובלי ליצור אירוע מס.

ואלה שבחרו במסחר עצמאי,

או שיצטרכו ליצור אירוע מס ולעבור למסלול סולידי שיהיה מתאים באותה עת,

או שיקנו אופציות כשיטת אהרן זלץ.אבל,

אני בהחלט מצדיק שדבר ראשון זה להתחיל להשקיע,

אח"כ לבדוק מה יותר טוב בשבילי.

כי אם קודם בודקים מה יותר טוב ומחפשים את ההכי טוב,

מאבדים זמן יקר מאוד.ולגבי הטווח של זמן ארוך,

זה מתחלק בין הפקדה ח"פ להפקדה בשיטת המיצוע,

ורק בגלל שהפקדה ח"פ בשנת 2000 לקח 13 שנה עד שהתחילו לראות תשואה על הכסף, במדד S&P500.

ובנאסד"ק 100 לקח קצת יותר.אבל אף אחד לא חושב שזה יקרה שוב,

אבל א"א לדעת.

היום הרבה יותר קל למשוך את הכסף ולהזיז אותו ממקום למקום,

משברים נגמרים הרבה יותר מהר.

ולכן יש היגיון לקחת סיכון גם בפחות שנים.מצד שני,

מכיון שזה כבר קרה בהיסטוריה,

זה סיכון שצריך להבין אותו ולקחת אותו בחשבון.@צמיחה

חידדת את השאלה, ע"י שהעמדת את הצדדים לכאן ולכאן.

אשמח אם יהיה למישהו גם תשובה!

נ.ב.

כמה הערות לגבי ההודעה עצמה:@צמיחה כתב בהאסטרטגיה בשוק ההון!:

אני בהחלט מצדיק שדבר ראשון זה להתחיל להשקיע,

אח"כ לבדוק מה יותר טוב בשבילי.

כי אם קודם בודקים מה יותר טוב ומחפשים את ההכי טוב,

מאבדים זמן יקר מאוד.לא התכוונתי להתווכח אם זה, ברור!

@צמיחה כתב בהאסטרטגיה בשוק ההון!:

לגבי הטווח של זמן ארוך,

זה מתחלק בין הפקדה ח"פ להפקדה בשיטת המיצוע,אם אתה מתכוון להפקדות חודשיות- עיין בנאמר לעיל,

אני לא חושב שיש הבדל.

@מונטיפיורי ו @ארגון-בנקל -אשמח לדעת אם רק אין לכם זמן להתקשקש באשכול הזה...

או שבאמת אין לכם תשובה ברורה (שאין בזה כל בעיה- אף אחד לא יודע הכל).

אשמח לתגובה כלשהי מכם,

תודה -

מזמן רציתי להעלות לך את הפוסט הבא טוב שהקפצת שוב

צורת הקצאת הנכסים

המחקר אומר שעד 25 אחוז באג"ח לא מוריד בתשואה של השקעה, ההבדל בין 100 אחוז מניות או 75 ו25 אגח לא ניתן לחיזוי

אם כך ניתן להוריד את תנודיות התיק באופן משמעותי לזמן בו אתה מעוניין למשוך.

הייתי מכתב לכאן את @רחל-עומסי @ה.-שלמה אם איש להם המלצות בגדול איך היו מתזמנים את המשיכה

גם את @ניסן-עציוני שאולי יגלה לנו אם בקורסים שנמסרו מהרב לבקוביץ יש איזה נוסחא שמתכננת משיכה מסודרת לחתונות הילדים [מדבר על חישוב בגדול לא על ירידה לפרטים] -

מזמן רציתי להעלות לך את הפוסט הבא טוב שהקפצת שוב

צורת הקצאת הנכסים

המחקר אומר שעד 25 אחוז באג"ח לא מוריד בתשואה של השקעה, ההבדל בין 100 אחוז מניות או 75 ו25 אגח לא ניתן לחיזוי

אם כך ניתן להוריד את תנודיות התיק באופן משמעותי לזמן בו אתה מעוניין למשוך.

הייתי מכתב לכאן את @רחל-עומסי @ה.-שלמה אם איש להם המלצות בגדול איך היו מתזמנים את המשיכה

גם את @ניסן-עציוני שאולי יגלה לנו אם בקורסים שנמסרו מהרב לבקוביץ יש איזה נוסחא שמתכננת משיכה מסודרת לחתונות הילדים [מדבר על חישוב בגדול לא על ירידה לפרטים]לא למשוך בהפסדים כיום רובם מבינים ב"ה

ולכן כדאי להתארגן עם המשיכה כמה שנים קודם (תלוי בגובה הסכום, במטרה של הסכום ובאמצעים הנוספים העומדים לרשותנו).

להתארגן הכוונה להוריד רמת סיכון.

שימו לב, לא להוריד רמת סיכון בתקופה של ירידות!מה שאני אומרת ללקוחות שלי - מגיע דוח תקופתי תבדקו גם האם מסלול ההשקעה עדיין מתאים לצרכים שלי.

-

@צמיחה

חידדת את השאלה, ע"י שהעמדת את הצדדים לכאן ולכאן.

אשמח אם יהיה למישהו גם תשובה!

נ.ב.

כמה הערות לגבי ההודעה עצמה:@צמיחה כתב בהאסטרטגיה בשוק ההון!:

אני בהחלט מצדיק שדבר ראשון זה להתחיל להשקיע,

אח"כ לבדוק מה יותר טוב בשבילי.

כי אם קודם בודקים מה יותר טוב ומחפשים את ההכי טוב,

מאבדים זמן יקר מאוד.לא התכוונתי להתווכח אם זה, ברור!

@צמיחה כתב בהאסטרטגיה בשוק ההון!:

לגבי הטווח של זמן ארוך,

זה מתחלק בין הפקדה ח"פ להפקדה בשיטת המיצוע,אם אתה מתכוון להפקדות חודשיות- עיין בנאמר לעיל,

אני לא חושב שיש הבדל.

@מונטיפיורי ו @ארגון-בנקל -אשמח לדעת אם רק אין לכם זמן להתקשקש באשכול הזה...

או שבאמת אין לכם תשובה ברורה (שאין בזה כל בעיה- אף אחד לא יודע הכל).

אשמח לתגובה כלשהי מכם,

תודה@הגיוני כתב בהאסטרטגיה בשוק ההון!:

@מונטיפיורי ו @ארגון-בנקל -אשמח לדעת אם רק אין לכם זמן להתקשקש באשכול הזה...

היות ואין לי ידע מקצועי בתחום אני לא נכנס לנושאים כאלו.

אני מנהל בפורום "בנקל" ולא בארגון "בנקל".

-

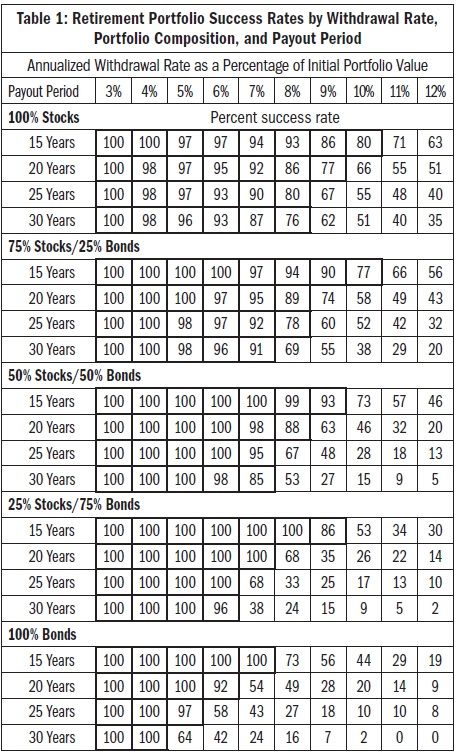

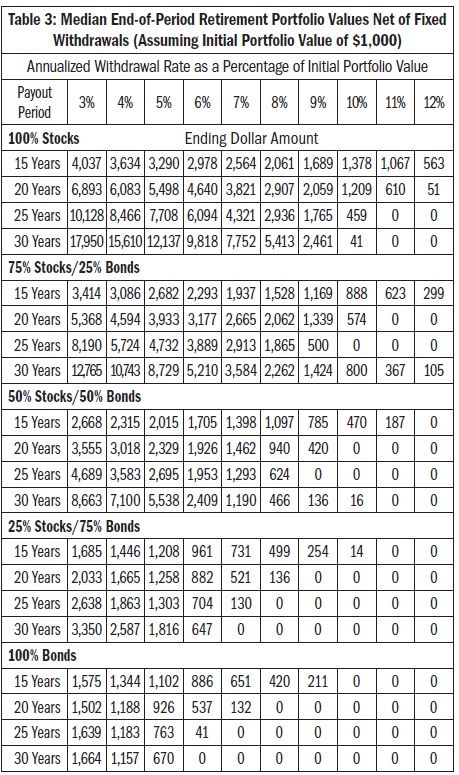

יש מחקר ידוע המכונה מחקר טורניטי שקבע את כלל ה4 אחוז בממשיכה לטענתם במצב כזה כמעט בכל תרחיש הסיכויים הם כמעט 100 אחוז שהתיק ישרוד ואף יגדיל את עצמו.

כלל ה4 אחוז מדבר כשהמשיכה צמודה למדד דהיינו שבמשך הזמן המשיכה גדלה לפי יוקר המחיה

אם לא נצמד למדד אלא נדבר נטו על אחוזי הפרישה נראה שניתן למשוך קרוב ל7 אחוז בשנה ולמעלה מ90 אחוז שהתיק ישרוד כפי שנראה בטבלא הבאה [כבר נראה איך נגיע גם לאחוזים גבוהים יותר]

כשאנחנו מדברם על משיכה לחתונות הילדים לא מדובר בדרך כלל על משיכה ל30 שנה אלא בעיקר ל20 או 25 שנה

ניתן לראות בטבלא זו שבמידה והיינו מושקעים 100 במניות ל20 שנה 92 אחוז שהתיק ישרוד גם אם נמשוך 7 אחוז שנתי, במידה ונרצה למשוך 25 שנה הסיכויים יורדים ל90 אחוז.

לאור האמור הייתי מבצע את החישוב הבא

נדבר על משפחה של עשרה נפשות כאשר מטרת החיסכון היא כסף עבור הוצאות החתונה גרידא לא כולל התחייבויות.

אם נבצע את החישוב לפי 150 אלף לחתונה מדובר בסכום של 1,500000

בחישוב של משיכה שנתית ל20 שנה מדובר ב75000 כל שנה ע"מ שסכום זה לא יהווה יותר מ7 אחוז מהתיק נרצה להגיע ל 1,071000 שח בתיק ע"מ שיהיה לנו סכום מספק לחתונות הילדים ולא נקלע למינוס.

[ניתן להמשיך את החישוב הלאה איך מגיעים לסכום הזה במצב בו כל אחד נמצא לפי חיושב של שנות הפקדה ותשואה, מחישוב גס בהפקדה של 20 שנה בתשואה של 8 אחוז מדובר בהפקדה של 1800 שח בחודש].

אם נגדיל ונרצה למשוך 200,000 אלף לכל חתונה נרצה למשוך כל שנה כ100000, ולשם זה נצטרך שווי תיק של 1428000 [שלפי הנוסחא קודם מדובר בהפקדה חודשית של 2400 שח]

אם נרצה לכלול גם את ההתחייבויות לדירות נצטרך לנסות להעריך כמה אתה מעוניין להתחייב על כל ילד וכמה בנים וכמה בנות יש לך [או עדיין בדרך אליך..]

אם נעשה חלוקה גסה של חמישה ילדים תוספת של 100000 וחמישה נוספים בתוספת של 60000 אלף מדובר במשיכה שנתית של קצת יותר מ200 אלף לשנה בשיל זה תצטרך תיק של 2,900000 שח [ושוב בחישוב גס מדובר בהפקדה של 4900 לחודש אא"כ תחליט שהתשואה בניכוי דמי הניהול והמס יהיו יותר מ8 אחוז נניח לצורך הענין 10 אחוז במקרה זו תוכל להפקיד 3800 לחודש ותגיע לסכום המיועד].

למעשה למעלה מ90 אחוז מהמקרים בו משכנו 7 אחוז התיק נשאר ולא רק שנשאר אלא תפח למימדים מדהימים נראה את זה בטבלא הבאה

אם זה מונח 100 אחוז במניות התיק שהיה בו כמליון שקל לאחר 20שנה יהיה בו 4500 מליון.

אם נבצע התאמות ולא נמשוך כל שנה כפי שקורה במציאות של חיתון ילדים ככל הנראה סיכויי התיק לשרוד גדולים יותר

בנוסף אם נתאים את עצמנו לשוק וכשהשוק יהיה בירידות נמשוך פחות [או נדחה את המשיכה לשנה שנתיים] החוקרים הנ"ל אומרים שניתן למשוך אף שיעור גבוה יותר.

וכן הערה נוספת אם ההפקדה נעשית דרך קופת גמל להשקעה או קרן השתלמות הרבה יותר קל להגיע לאחוזי המשיכה להללו ואף גדולים יותר כך שכשיש ירידות ניקח הלוואה עד יעבור זעם ולאחמ"כ נבצע את המשיכות לפי הסדר המדובר כאן.

אגב שכחתי לצרף לכאן את @י.-סנדרס לשמוע על המלצותיו בחיתון ילדים -

@הגיוני כתב בהאסטרטגיה בשוק ההון!:

@מונטיפיורי ו @ארגון-בנקל -אשמח לדעת אם רק אין לכם זמן להתקשקש באשכול הזה...

היות ואין לי ידע מקצועי בתחום אני לא נכנס לנושאים כאלו.

אני מנהל בפורום "בנקל" ולא בארגון "בנקל".

@מונטיפיורי

תודה

@ארגון-בנקל ?

האם אתה מצטרף להנ"ל? -

@מונטיפיורי

תודה

@ארגון-בנקל ?

האם אתה מצטרף להנ"ל?הבהרה:

שלא יובן ממני חלילה שאני מתנגד לרעיון של "בנקל",

אני ממש בעד!!

הם תרמו ותורמים המון לציבור, אם זה במודעות הפיננסית ואם זה בחלק הטכני למי שלא יודע לעשות את זה לבד.

אני אישית עזרתי לארגון בכמה דרכים להתפתח ותמיד מדבר בעדו!

ואם כבר... אז בהזדמנות זו באמת ייש"כ ענק לארגון בנקל על היוזמה והעשייה לטובת ציבור יראי ה'!!

ישלם ה' לכם על פועלכם הטוב. -

@צמיחה אני חוזר לשאלה הראשונה:

מה האסטרטגיה בשוק ההון?

נאמר פה בשם הרב גוטמן

שלא מומלץ פחות מ12 או 15 שנה בסיכון מוגבר,

מה שאומר שההשקעה לאברך צעיר בסיכון מוגבר היא בסביבות ה5 שנים...

ואז למשוך ולשים במסלול סולידי,

אז מה כל הרעש של ה400% ב20 שנה וכו'?

באמת מנסה להבין...

מרגיש שלא מדברים על האסטרטגיה...

שמים את הכסף קודם כל... ובהמשך נחליט...

אולי נחשוב רגע מה האסטרטגיה שלנו בצורה ברורה ומסודרת?@הגיוני כתב בהאסטרטגיה בשוק ההון!:

@צמיחה אני חוזר לשאלה הראשונה:

מה האסטרטגיה בשוק ההון?

נאמר פה בשם הרב גוטמן

שלא מומלץ פחות מ12 או 15 שנה בסיכון מוגבר,

מה שאומר שההשקעה לאברך צעיר בסיכון מוגבר היא בסביבות ה5 שנים...

ואז למשוך ולשים במסלול סולידי,אני חושב שיש כאן טעות

לא הכוונה שצריך למשוך 12 שנה לפני התאריך שצריכים את הכסף אלא שכל התקופה הכוללת תהיה 12-15 שנה כך שגם אם יהיה הפסדים משמעותים בהתחלה זה יתקן את עצמו בהמשך וגם אם יהיה 5 שנים לפני המשיכה נפילה יצטבר מספיק רווחים שלא ימחקו

אני שמעתי (אולי מאהרון סלומון לא זוכר) שרק שנתיים שלוש לפני המשיכה מורידים סיכון -

@הגיוני כתב בהאסטרטגיה בשוק ההון!:

@צמיחה אני חוזר לשאלה הראשונה:

מה האסטרטגיה בשוק ההון?

נאמר פה בשם הרב גוטמן

שלא מומלץ פחות מ12 או 15 שנה בסיכון מוגבר,

מה שאומר שההשקעה לאברך צעיר בסיכון מוגבר היא בסביבות ה5 שנים...

ואז למשוך ולשים במסלול סולידי,אני חושב שיש כאן טעות

לא הכוונה שצריך למשוך 12 שנה לפני התאריך שצריכים את הכסף אלא שכל התקופה הכוללת תהיה 12-15 שנה כך שגם אם יהיה הפסדים משמעותים בהתחלה זה יתקן את עצמו בהמשך וגם אם יהיה 5 שנים לפני המשיכה נפילה יצטבר מספיק רווחים שלא ימחקו

אני שמעתי (אולי מאהרון סלומון לא זוכר) שרק שנתיים שלוש לפני המשיכה מורידים סיכון -

כתב בהאסטרטגיה בשוק ההון!:

תחשוב על זה שוב האם באמת יש הבדל.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}