חיווי אשראי שלילי

כלכלת המשפחה

6

פוסטים

4

כותבים

265

צפיות

4

עוקבים

-

האם יש למישהו מידע איך משפרים א החיווי אשראי לצורך קבלת הלוואה?

יש אנשים שמתמחים בכך?

בדרך חוקית?

וכו' וכו'

אני שואל בשביל חבר לפתור בעיה שנוצרה בדיוק באמצע תהליך קבלת הלוואה.@יהודי-גאה

תמיד ניתן להגיש פניה למערכת נתוני האשראי של ב"י במקרה שהיתה טעות או שגיאה בדיווח.

כשהולכים למאכער שמוחק נתונים, הבנקים ע"פ רוב יראו את זה בדוח לפי מס' מסויים בדירוג שמעיד על כך שבוצעה מחיקה.

ברוב המקרים כשאירעה בעיה בחיווי האשראי בתהליך לקיחת המשכנתא או קודם לכן וזה בעיה חד פעמית שלא חוזרת על עצמה יהיה ניתן להעביר את התיק הזה בבנק באופנים מסויימים. -

האם יש למישהו מידע איך משפרים א החיווי אשראי לצורך קבלת הלוואה?

יש אנשים שמתמחים בכך?

בדרך חוקית?

וכו' וכו'

אני שואל בשביל חבר לפתור בעיה שנוצרה בדיוק באמצע תהליך קבלת הלוואה.@יהודי-גאה

כאן יש לך מידע איך משפרים דירוג אשראי.ובכ"א הוא יכול לשלוח לי למייל r0534140830@gmail.com דו"ח נתוני אשראי ואוכל לבדוק במה מדובר.

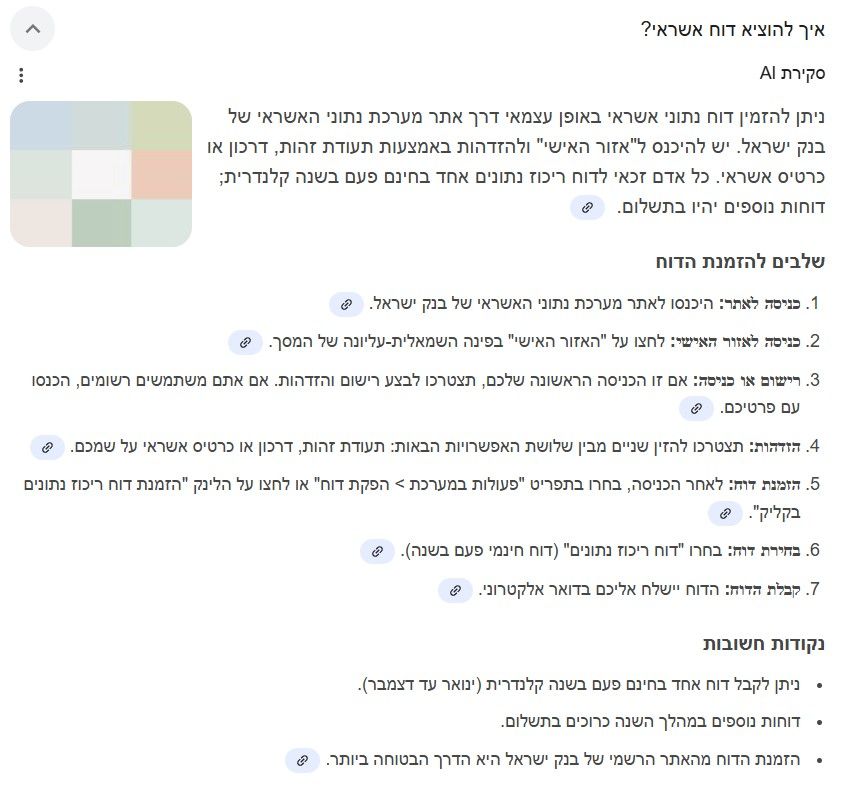

כאן אפשר להיכנס למערכת נתוני אשראי ושם להוציא דו"ח אחת לשנה בחינם כמו בהסבר המצורף, או בטלפון 6194* (לדואר לוקח כשבועיים עד שזה מגיע כך שאם זה דחוף ניתן לקבל למייל)

-

@יהודי-גאה

כאן יש לך מידע איך משפרים דירוג אשראי.ובכ"א הוא יכול לשלוח לי למייל r0534140830@gmail.com דו"ח נתוני אשראי ואוכל לבדוק במה מדובר.

כאן אפשר להיכנס למערכת נתוני אשראי ושם להוציא דו"ח אחת לשנה בחינם כמו בהסבר המצורף, או בטלפון 6194* (לדואר לוקח כשבועיים עד שזה מגיע כך שאם זה דחוף ניתן לקבל למייל)

@אבי-ר. כתב בחיווי אשראי שלילי:

כאן יש לך מידע איך משפרים דירוג אשראי

זה לא שהפתרונות שם משפיעים באופן מיידי על העלאת הדירוג ושיפר החיווי

אלא אם הוא יתנהל לפי מה שמובא שם לאורך תקופה אז החיווי ישתפר והדירוג יעלה,

כך שלגבי כוונת השואל שרוצה לקחת הלוואה כרגע, זה לא כ"כ יעזור לו.ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@אבי-ר. כתב בחיווי אשראי שלילי:

כאן יש לך מידע איך משפרים דירוג אשראי

זה לא שהפתרונות שם משפיעים באופן מיידי על העלאת הדירוג ושיפר החיווי

אלא אם הוא יתנהל לפי מה שמובא שם לאורך תקופה אז החיווי ישתפר והדירוג יעלה,

כך שלגבי כוונת השואל שרוצה לקחת הלוואה כרגע, זה לא כ"כ יעזור לו.@משכנתא-בקצב-שלך

לא כל חינכו אותנו.

צריך לבדוק ולראות מה אפשר לעשות. -

האם יש למישהו מידע איך משפרים א החיווי אשראי לצורך קבלת הלוואה?

יש אנשים שמתמחים בכך?

בדרך חוקית?

וכו' וכו'

אני שואל בשביל חבר לפתור בעיה שנוצרה בדיוק באמצע תהליך קבלת הלוואה.@יהודי-גאה

באופן כללי לעלות דירוג אשראי לוקח בין 4 חודשים ל3 שנים

4 חודשים מתחילים לראות שיפור בכל הדירוג.

ועד 3 שנים במקרה של אכ"מ צ'קים שחזרו וכו'.

למחוק דירוג אשראי זה בעייתי

וכתחילה בכלל לא כדאי לעשות את זה.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}