מענה לטענות של דוד טופורוביץ

שוק ההון והשקעות

158

פוסטים

36

כותבים

9.9k

צפיות

31

עוקבים

נושא זה מוזג בתוך כנס גמ"ח יד שמשון ניסן תשפ"ו - מתעדכן

ארגון בנקל

-

אני לא מבין דבר אחד

אם הוא צודק שהשקעה באס אנד פי היא אינה כה בטוחה והאלטרנטיבה היא כמו שאתה מציע להשקיע בסל מניות רחב יותר

למה כל המומחים של בנקל וכו' יעצו לכולם להעביר הכל לאסאנדפי פנסיה, חסכון לכל ילד, גמל,

אם הקושיות שלו טובות גם אם יש תרוצים כבר אין כאן בטחון על הכסף לטווח הארוך

אני מצפה מהאנשים שהרימו את הכפפה של השקעות בשוק ההון שיתייחסו לטענות שהעלה ויסבירו למה הם לא צודקותאני הייתי מציע לך במקום לחכות להסברים ולתירוצים, ללכת בדרך המלך שאני מציע זה לא ללכת קיצוני כמו הרב טופורוביץ שלא להשקיע בשוק ההון, וזה לא כמו העדר שאומר רק S&P וגמרנו יש לך מסלולים מצויינים בבתי השקעות הישראלים גם בכשרים שמביאים תשואות מצויינות והם כבר ישבו ויחפרו בכל הטענות האלו אם לשים את הכסף בS&P או לא הם יודעים בדיוק מתי הזמן הנכון לשים שם ומתי לא, ואתה יכול לישון רגוע.

אני רוצה להוסיף גם עוד דבר עצם הרעיון שהם הציעו הוא בעיקרו מצויין זה מצויין להיות פאסיבי, סך הכל לקחו את זה שלב אחד יותר מידי שתבחר גם מקום מסויים שהכסף יהיה בלי לבדוק, וזה כבר מוגזם, במקום זה אני מציע לכולם קחו את שביל הזהב שימו במסלול של בית השקעות שהוכיח את עצמו עם תשואה טובה יחסית בחמשה שנים אחרונות, וסך הכל תבדקו פעם בשנתיים שלוש אם היא עדיין מוכיחה את עצמה במבט כולל של חמשה שנים [לא להיות מצומצם על שנה שנתיים] ומקסימום תעבירו לחברה אחרת שמביאה תוצאות יותר טובות,

אתם נשארים עם אותו רעיון קדוש של להיות משקיע פסיבי אבל עם הרבה יותר בטחון על הכסף שגם לא יעשה לכם תנודות כל כך קשות זה גם יותר נעים גם יותר בטוח ובסך הכל יותר הגיוני.

@שלוימה-לנדא

כל החבר'ה שפתחו לציבור הרחב את הראש ללכת להשקיע בשוק ההון

נקטו קו אחיד של השקעה באסאנדפי ולא בכדי

טענתם היתה שלאורך זמן הוכח בצורה ברורה כי הוא נותן את התשואה הכי גבוהה

נדמה לי שגם בתי השקעות טובים היו שנכשלו מאד גם לאחר שנים של הצלחה

זה בדיוק הסוד של השקעה פסיבית

ומה שאתה מציע זה לחלוק על העיקר ולא על איזה סעיף -

אני לא מבין דבר אחד

אם הוא צודק שהשקעה באס אנד פי היא אינה כה בטוחה והאלטרנטיבה היא כמו שאתה מציע להשקיע בסל מניות רחב יותר

למה כל המומחים של בנקל וכו' יעצו לכולם להעביר הכל לאסאנדפי פנסיה, חסכון לכל ילד, גמל,

אם הקושיות שלו טובות גם אם יש תרוצים כבר אין כאן בטחון על הכסף לטווח הארוך

אני מצפה מהאנשים שהרימו את הכפפה של השקעות בשוק ההון שיתייחסו לטענות שהעלה ויסבירו למה הם לא צודקותאני הייתי מציע לך במקום לחכות להסברים ולתירוצים, ללכת בדרך המלך שאני מציע זה לא ללכת קיצוני כמו הרב טופורוביץ שלא להשקיע בשוק ההון, וזה לא כמו העדר שאומר רק S&P וגמרנו יש לך מסלולים מצויינים בבתי השקעות הישראלים גם בכשרים שמביאים תשואות מצויינות והם כבר ישבו ויחפרו בכל הטענות האלו אם לשים את הכסף בS&P או לא הם יודעים בדיוק מתי הזמן הנכון לשים שם ומתי לא, ואתה יכול לישון רגוע.

אני רוצה להוסיף גם עוד דבר עצם הרעיון שהם הציעו הוא בעיקרו מצויין זה מצויין להיות פאסיבי, סך הכל לקחו את זה שלב אחד יותר מידי שתבחר גם מקום מסויים שהכסף יהיה בלי לבדוק, וזה כבר מוגזם, במקום זה אני מציע לכולם קחו את שביל הזהב שימו במסלול של בית השקעות שהוכיח את עצמו עם תשואה טובה יחסית בחמשה שנים אחרונות, וסך הכל תבדקו פעם בשנתיים שלוש אם היא עדיין מוכיחה את עצמה במבט כולל של חמשה שנים [לא להיות מצומצם על שנה שנתיים] ומקסימום תעבירו לחברה אחרת שמביאה תוצאות יותר טובות,

אתם נשארים עם אותו רעיון קדוש של להיות משקיע פסיבי אבל עם הרבה יותר בטחון על הכסף שגם לא יעשה לכם תנודות כל כך קשות זה גם יותר נעים גם יותר בטוח ובסך הכל יותר הגיוני.

מקום זה אני מציע לכולם קחו את שביל הזהב שימו במסלול של בית השקעות שהוכיח את עצמו עם תשואה טובה יחסית בחמשה שנים אחרונות, וסך הכל תבדקו פעם בשנתיים שלוש אם היא עדיין מוכיחה את עצמה במבט כולל של חמשה שנים [לא להיות מצומצם על שנה שנתיים] ומקסימום תעבירו לחברה אחרת שמביאה תוצאות יותר טובות,

סליחה על הבוטות, אבל יש בהצעה שלך משום משיא עצה שאינה הוגנת.

וזאת למה? כי לבחור מסלול על פי המסלול שהשיא את התשואה הכי גבוהה ב5 שנים האחרונות זהו מתכון כמעט בטוח לקבל את המסלול שיניב את התשואה הכי נמוכה ב5 שנים הבאות, ואז כשיגמרו ה5 שנים הקשות הללו ותבדוק מה המסלול שהביא תשואה טובה באותם 5 שנים ותעבור אליו שוב תהיה במסלול הכי גרוע ב5 שנים הקרובות, וכל הלאה.

מכיר את זה שאתה נוסע בכביש פקוק ומנסה לעבור לנתיב הכי פחות עמוס ובדיוק אז הנתיב הזה נהיה עמוס ואתה חוזר לנתיב הראשון שבתורו גם הוא נהיה פתאום הכי עמוס? כך בדיוק נראית ההצעה שלך.

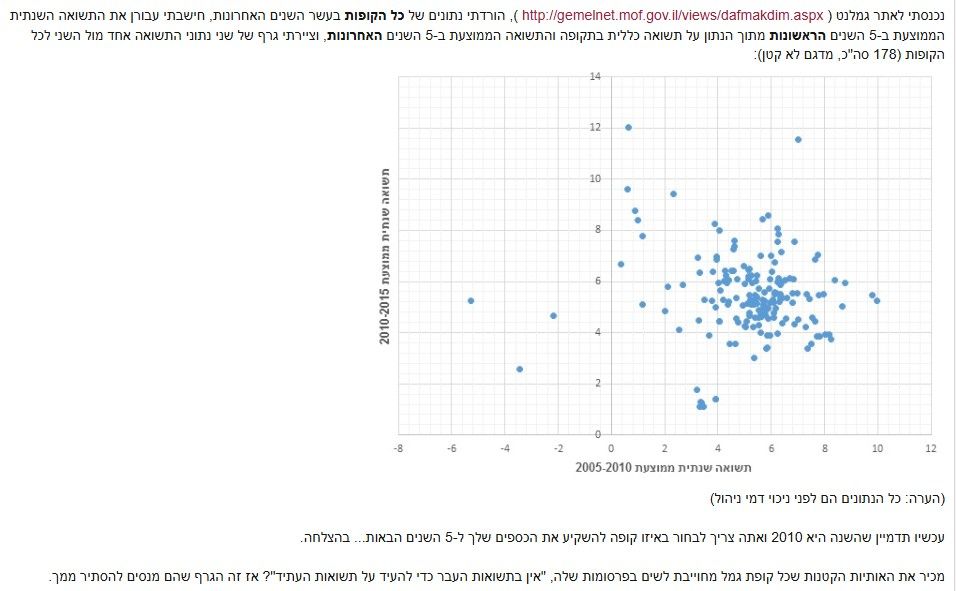

להמחשת הדברים, יש טבלה ידועה שערך עש לילה מפורום הסולידית:

והנה ההסבר שלו:

כל נקודה על הגרף מייצגת קופת גמל אחת (מתוך 178 שיש עליהן נתונים ב-10 השנים האחרונות בגמלנט).

הציר האופקי הוא התשואה השנתית הממוצעת של הקופה בין 2005-2010, וציר האנכי התשואה השנתית הממוצעת בין 2010-2015.

למשל הנקודה העליונה ביותר משמאל, זו קופה שהשיאה כ-12% בשנה בחמש השנים האחרונות, אבל רק ~0.5% בשנה בחמש השנים שקדמו להן. ("אנליסט גמל מניות בחו"ל", אם מישהו תהה) כלומר הביצועים שלה לאחרונה "מפתיעים לטובה" ביחס לביצועי העבר.

הנקודה הימנית ביותר זו קופה שנתנה רק כ-5.25% בשנה בחמש השנים האחרונות, למרות שהשיגה כ-10% בשנה בחמש השנים שקדמו להן. ("מגדל השתלמות ביג כללי לפחות 30% מניות") כאן המקרה הפוך, והביצועים לאחרונה "מפתיעים לרעה" ביחס לביצועי העבר.

מה שרואים בגרף זה שאין שום קשר (מתאם) בין התשואות בשתי התקופות השונות. (איך גרף כזה אמור להיראות כשיש מתאם: http://images.tutorvista.com/cms/images/131/types-of-correlation.png )

זאת אומרת שאין טעם לנסות לבחור את הקופה שהייתה המוצלחת ביותר, או אפילו בין המוצלחות, ב-5 השנים האחרונות, כי זה לא אומר כלום לגבי הביצועים שהיא צפויה להשיג ב-5 השנים הבאות.מומחה מיצוי זכויות לקצבת ילד נכה והזכויות הנלוות,

ניתן לפנות למייל y32995@gmail.com

ואשמח לעזור. -

מקום זה אני מציע לכולם קחו את שביל הזהב שימו במסלול של בית השקעות שהוכיח את עצמו עם תשואה טובה יחסית בחמשה שנים אחרונות, וסך הכל תבדקו פעם בשנתיים שלוש אם היא עדיין מוכיחה את עצמה במבט כולל של חמשה שנים [לא להיות מצומצם על שנה שנתיים] ומקסימום תעבירו לחברה אחרת שמביאה תוצאות יותר טובות,

סליחה על הבוטות, אבל יש בהצעה שלך משום משיא עצה שאינה הוגנת.

וזאת למה? כי לבחור מסלול על פי המסלול שהשיא את התשואה הכי גבוהה ב5 שנים האחרונות זהו מתכון כמעט בטוח לקבל את המסלול שיניב את התשואה הכי נמוכה ב5 שנים הבאות, ואז כשיגמרו ה5 שנים הקשות הללו ותבדוק מה המסלול שהביא תשואה טובה באותם 5 שנים ותעבור אליו שוב תהיה במסלול הכי גרוע ב5 שנים הקרובות, וכל הלאה.

מכיר את זה שאתה נוסע בכביש פקוק ומנסה לעבור לנתיב הכי פחות עמוס ובדיוק אז הנתיב הזה נהיה עמוס ואתה חוזר לנתיב הראשון שבתורו גם הוא נהיה פתאום הכי עמוס? כך בדיוק נראית ההצעה שלך.

להמחשת הדברים, יש טבלה ידועה שערך עש לילה מפורום הסולידית:

והנה ההסבר שלו:

כל נקודה על הגרף מייצגת קופת גמל אחת (מתוך 178 שיש עליהן נתונים ב-10 השנים האחרונות בגמלנט).

הציר האופקי הוא התשואה השנתית הממוצעת של הקופה בין 2005-2010, וציר האנכי התשואה השנתית הממוצעת בין 2010-2015.

למשל הנקודה העליונה ביותר משמאל, זו קופה שהשיאה כ-12% בשנה בחמש השנים האחרונות, אבל רק ~0.5% בשנה בחמש השנים שקדמו להן. ("אנליסט גמל מניות בחו"ל", אם מישהו תהה) כלומר הביצועים שלה לאחרונה "מפתיעים לטובה" ביחס לביצועי העבר.

הנקודה הימנית ביותר זו קופה שנתנה רק כ-5.25% בשנה בחמש השנים האחרונות, למרות שהשיגה כ-10% בשנה בחמש השנים שקדמו להן. ("מגדל השתלמות ביג כללי לפחות 30% מניות") כאן המקרה הפוך, והביצועים לאחרונה "מפתיעים לרעה" ביחס לביצועי העבר.

מה שרואים בגרף זה שאין שום קשר (מתאם) בין התשואות בשתי התקופות השונות. (איך גרף כזה אמור להיראות כשיש מתאם: http://images.tutorvista.com/cms/images/131/types-of-correlation.png )

זאת אומרת שאין טעם לנסות לבחור את הקופה שהייתה המוצלחת ביותר, או אפילו בין המוצלחות, ב-5 השנים האחרונות, כי זה לא אומר כלום לגבי הביצועים שהיא צפויה להשיג ב-5 השנים הבאות.@סייעתא-דשמיא הדוגמא שלך על הכביש, תמיד עומדת לי בראש...

היא ממש טובה. -

שהוא טוען שהשקעה פסיבית זה טעות

הוא לא טען שזה טעות באופן כללי

הוא טען שברגע שרוב השוק נשלט ע"י הפסיביים זה יפסיק לעבוד

בכינוס של יד שמשון הוא אמר ששנים היה חסיד של השקעה פסיבית באסאנדפי

עד לפני שנתיים שראה שכל האברכים רצים לשםהשוק נשלט על ידי האברכים?

-

מה הוא כן ממליץ לעשות?

-

מציע לכולם לקרוא את זה.

מדהים!

תגובה לשאלת בועת הS&P.pdf -

מציע לכולם לקרוא את זה.

מדהים!

תגובה לשאלת בועת הS&P.pdf -

פוסט זה נמחק!

@איש-בנימין ג.נ. לא אני כתבתי את זה.

אבל חשבתי שזה יוכל לתרום כאן לכמה אנשים.

אפשר פשוט לסמן לייק על ההודעה אם אהבת...

הקרדיט לידידי המתכנה בשם "יוסי בואו חשבון". -

פוסט זה נמחק!

פוסט זה נמחק! -

@איש-בנימין ג.נ. לא אני כתבתי את זה.

אבל חשבתי שזה יוכל לתרום כאן לכמה אנשים.

אפשר פשוט לסמן לייק על ההודעה אם אהבת...

הקרדיט לידידי המתכנה בשם "יוסי בואו חשבון".לא אני כתבתי את זה.

לא מגיבים כך על עבודה של מישהו אחר

אני יודע שלא אתה כתבת.

כבר קראתי את זה אתמול במקום אחר.

אם אתה היית הכותב לא הייתי מזלזל בך ככה ישירות.

ואני גם לא מזלזל בכותב או במאמר. המאמר בסדר גמור.

אני בהחלט מזלזל בהתלהבות הכיתתית: "מדהים"! מה מדהים?

זה בא להראות שיש כאן סוג של עדר.

זה הכל! -

פוסט זה נמחק!

לא מגיבים כך על עבודה של מישהו אחר

ואיך הגיבו לי על 2 פוסטים ארוכים ומנומקים שניתחו את טענות טופורוביץ לחיוב ולשלילה?

"הבלים", "דקלומים", "דמגוגיה".

שלא לדבר איך התייחסו כאן לטופורוביץ עצמו, שהוא מסתמא מבין יותר מהרבה מאד מגיבים?

אבל על מי שמפקפק רח"ל בהשקעה פסיבית ומעז לרמוז דברי כפירה כאילו ח"ו עלולה להיות נפילה במדד, כמובן שמותר הכל. -

לא אני כתבתי את זה.

לא מגיבים כך על עבודה של מישהו אחר

אני יודע שלא אתה כתבת.

כבר קראתי את זה אתמול במקום אחר.

אם אתה היית הכותב לא הייתי מזלזל בך ככה ישירות.

ואני גם לא מזלזל בכותב או במאמר. המאמר בסדר גמור.

אני בהחלט מזלזל בהתלהבות הכיתתית: "מדהים"! מה מדהים?

זה בא להראות שיש כאן סוג של עדר.

זה הכל!@איש-בנימין כשתפרסם מאמר אפרגן לך גם, אני מפרגן לכולם!

-

@איש-בנימין כשתפרסם מאמר אפרגן לך גם, אני מפרגן לכולם!

@העץ-הרענן

אני לא צריך שתפרגן לי.

כן הייתי מאד רוצה ושמח אם היית עובר על 2 הפוסטים האלו:

1, 2

ומגיב עליהם בצורה מקצועית. תסביר לי איפה אני טועה ואיפה אני צודק.

רק אם יש לך זמן..... -

@העץ-הרענן

אני לא צריך שתפרגן לי.

כן הייתי מאד רוצה ושמח אם היית עובר על 2 הפוסטים האלו:

1, 2

ומגיב עליהם בצורה מקצועית. תסביר לי איפה אני טועה ואיפה אני צודק.

רק אם יש לך זמן.....@איש-בנימין יש לי זמן, אבל אין לי חשק.

-

@איש-בנימין ג.נ. לא אני כתבתי את זה.

אבל חשבתי שזה יוכל לתרום כאן לכמה אנשים.

אפשר פשוט לסמן לייק על ההודעה אם אהבת...

הקרדיט לידידי המתכנה בשם "יוסי בואו חשבון".@איש-בנימין ג.נ. לא אני כתבתי את זה.

אבל חשבתי שזה יוכל לתרום כאן לכמה אנשים.

אפשר פשוט לסמן לייק על ההודעה אם אהבת...

הקרדיט לידידי המתכנה בשם "יוסי בואו חשבון".אפשר לתייג אותו ולהודות לו @בואו-חשבון. על המאמר הנפלא כמו יתר המדריכים שלו.

-

מקום זה אני מציע לכולם קחו את שביל הזהב שימו במסלול של בית השקעות שהוכיח את עצמו עם תשואה טובה יחסית בחמשה שנים אחרונות, וסך הכל תבדקו פעם בשנתיים שלוש אם היא עדיין מוכיחה את עצמה במבט כולל של חמשה שנים [לא להיות מצומצם על שנה שנתיים] ומקסימום תעבירו לחברה אחרת שמביאה תוצאות יותר טובות,

סליחה על הבוטות, אבל יש בהצעה שלך משום משיא עצה שאינה הוגנת.

וזאת למה? כי לבחור מסלול על פי המסלול שהשיא את התשואה הכי גבוהה ב5 שנים האחרונות זהו מתכון כמעט בטוח לקבל את המסלול שיניב את התשואה הכי נמוכה ב5 שנים הבאות, ואז כשיגמרו ה5 שנים הקשות הללו ותבדוק מה המסלול שהביא תשואה טובה באותם 5 שנים ותעבור אליו שוב תהיה במסלול הכי גרוע ב5 שנים הקרובות, וכל הלאה.

מכיר את זה שאתה נוסע בכביש פקוק ומנסה לעבור לנתיב הכי פחות עמוס ובדיוק אז הנתיב הזה נהיה עמוס ואתה חוזר לנתיב הראשון שבתורו גם הוא נהיה פתאום הכי עמוס? כך בדיוק נראית ההצעה שלך.

להמחשת הדברים, יש טבלה ידועה שערך עש לילה מפורום הסולידית:

והנה ההסבר שלו:

כל נקודה על הגרף מייצגת קופת גמל אחת (מתוך 178 שיש עליהן נתונים ב-10 השנים האחרונות בגמלנט).

הציר האופקי הוא התשואה השנתית הממוצעת של הקופה בין 2005-2010, וציר האנכי התשואה השנתית הממוצעת בין 2010-2015.

למשל הנקודה העליונה ביותר משמאל, זו קופה שהשיאה כ-12% בשנה בחמש השנים האחרונות, אבל רק ~0.5% בשנה בחמש השנים שקדמו להן. ("אנליסט גמל מניות בחו"ל", אם מישהו תהה) כלומר הביצועים שלה לאחרונה "מפתיעים לטובה" ביחס לביצועי העבר.

הנקודה הימנית ביותר זו קופה שנתנה רק כ-5.25% בשנה בחמש השנים האחרונות, למרות שהשיגה כ-10% בשנה בחמש השנים שקדמו להן. ("מגדל השתלמות ביג כללי לפחות 30% מניות") כאן המקרה הפוך, והביצועים לאחרונה "מפתיעים לרעה" ביחס לביצועי העבר.

מה שרואים בגרף זה שאין שום קשר (מתאם) בין התשואות בשתי התקופות השונות. (איך גרף כזה אמור להיראות כשיש מתאם: http://images.tutorvista.com/cms/images/131/types-of-correlation.png )

זאת אומרת שאין טעם לנסות לבחור את הקופה שהייתה המוצלחת ביותר, או אפילו בין המוצלחות, ב-5 השנים האחרונות, כי זה לא אומר כלום לגבי הביצועים שהיא צפויה להשיג ב-5 השנים הבאות.@סייעתא-דשמיא

דבריך אכן נכונים,

ואני באמת לא יודע למה ההמלצה של המומחים היא כן לבדוק את 3 שנים ו-5 שנים אחרונות,

ולכן זה מצויין באתר פנסיה נט וגמל נט.

מצד שני זה גם לא נכון לומר לבחור את המסלול שבחמש שנים אחרונות הביא את התשואה הכי גרועה. הרי אין שום וודאות שהוא באמת יתהפך לטובה. -

קשה לי כרגע לבדוק את הנתונים. אבל אם טוענים פה שזה הולך בקבוצות של חמש חמש שנים אז בבקשה אפשר למדוד לפי ממוצע של עשר שנים אחרונות, הרעיון הוא בסך הכל מי מוכיח את עצמו באופן כללי עם תוצאות טובות, לא הכוונה לבדוק כל רגע מי עקף באחוז וחצי ולעבור אליו.

-

@סייעתא-דשמיא

דבריך אכן נכונים,

ואני באמת לא יודע למה ההמלצה של המומחים היא כן לבדוק את 3 שנים ו-5 שנים אחרונות,

ולכן זה מצויין באתר פנסיה נט וגמל נט.

מצד שני זה גם לא נכון לומר לבחור את המסלול שבחמש שנים אחרונות הביא את התשואה הכי גרועה. הרי אין שום וודאות שהוא באמת יתהפך לטובה.ואני באמת לא יודע למה ההמלצה של המומחים היא כן לבדוק את 3 שנים ו-5 שנים אחרונות,

לא מכיר כזה המלצה. תוכל להפנות אותי?

בבקשה אפשר למדוד לפי ממוצע של עשר שנים אחרונות, הרעיון הוא בסך הכל מי מוכיח את עצמו באופן כללי עם תוצאות טובות, לא הכוונה לבדוק כל רגע מי עקף באחוז וחצי ולעבור אליו.

למה נראה לך שעשר שנים כן אומר משהו על העתיד?

כאמור גם מי שהוכיח את עצמו בעבר עם תוצאות טובות זה לא אומר כלום על העתיד, וזה תקף גם למסלולים שהוכיחו את עצמן ב10 שנים בדיוק כמו ב5 שנים.

ואם אתה רוצה דוקא מחקר על תקופה ארוכה יותר של 10 שנים, אז מחקר שהובא בספר הליכת אקראי בוול סטריט (הוצאת משכל עמוד 178-179) בחן את התשואות של קרנות מנוהלות לפרקי זמן ארוכים יותר – עשור מול עשור. מה שהמחקר גילה זה שבאופן מובהק סטטיסטית, הסופרסטארים של עשור מסוים היו גרועים בעשור העוקב גם מהמדד וגם מהמתחרים שלהם. כלומר אפילו קרנות שהצליחו יפה מאוד במשך עשור שלם (!) לא הצליחו לשמור על הצלחתן לאורך זמן.

והנה מחקרים נוספים:

מחקר של Cahart משנת 1997 גילה שלא היו קרנות ששמרו על עקביות כאשר משווים אותן למדדי ייחוס המתייחסים לפקטורים כמו גודל וערך (אל דאגה, נדבר עוד על פקטורים בהמשך). מחקר נוסף משנת 2010 של זוכי פרס נובל יוג'ין פאמה וקנת' פרנץ', בו הם בחנו נתונים של 22 שנה, הראה שזה קשה מאוד למנהלי השקעות אקטיביים לשמור על עקביות בלהכות את השוק, ורק כ-2% מהקרנות השיגו לאורך זמן תשואה עודפת מעל השוק שבכלל הצדיקה את דמי הניהול שלהם.

ואנגארד ערכו מחקר משלהם בו הם בחנו יותר מ-1,000 קרנות מנוהלות אמריקאיות על פני תקופה של עשור, המחולקת לשני מקטעים של חמש שנים. אחרי 5 השנים הראשונות הם מיינו את תוצאות הקרנות לחמישונים (20% העליונים, אלה שבין 20-40% העליונים, ועד ה-20% הגרועים ביותר). לאחר מכן הסתכלו על 5 השנים העוקבות ובחנו את התוצאות של אותן קרנות בדיוק.

התוצאות הראו שרק 19% מהקרנות בחמישון העליון נשארו שם ב-5 השנים הבאות. באופן כללי התוצאות הראו שלא משנה באיזה חמישון הייתה מדורגת אותה קרן, הייתה לה סבירות די דומה לסיים את 5 השנים העוקבות בכל אחד מהחמישונים, וכן סבירות גבוהה יחסית להיסגר או להתמזג לקרן אחרת.

במילים אחרות, המחקר הראה בצורה ברורה שתשואות העבר לא מעידות על העתיד. או כפי שהיטיב לתאר זאת יעקב רוטמן – בחירת קרן מנוהלת ע"ס תשואות העבר שקולה לבחירת קרן מנוהלת לפי צבע הלוגו של הגוף המנהל.

מקור: מאמר של רונן מרגוליס. -

יש על זה המון הסתייגויות , בין היתר בעיית גדול הקרן , רגולציה , משקיעים שמצפים לתשואה כל שנה וגורמים למנהלי ההשקעות להיות מאוד פאסיביים בהשקעות שלהם .

תראה מה קרה לאטלשולר שהיא חברה מצוינת , כולם ברחו ממנה . -

שהוא טוען שהשקעה פסיבית זה טעות

הוא לא טען שזה טעות באופן כללי

הוא טען שברגע שרוב השוק נשלט ע"י הפסיביים זה יפסיק לעבוד

בכינוס של יד שמשון הוא אמר ששנים היה חסיד של השקעה פסיבית באסאנדפי

עד לפני שנתיים שראה שכל האברכים רצים לשםהשוק נשלט על ידי האברכים?

@מתיתיהו

לא חכמה להתחיל מהפורום

כנראה לא הקשבת לפודקאסט של ר' אריה ליבובויץ עם ר' דוד טופורוביץ

הוא הביא שם נתונים מארה"ב {שכידוע ג"כ נשלט ע"י האברכים...]

על כמות הכסף שנכנס בשנת 2025 לאסאנדפי מהקרנות הפסיביות

וכמות הכסף שיצא ע"י משקיעים אקטביים הפער היה משהו כמו 200 מליארד דולר לטובת הפסיביים

תעיין בתשובות הרב בואו חשבון על ענייה נכונה על טענות אלו

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}