תכנון פיננסי לחתונות: "יד שמשון" מול "הגמ"ח המרכזי" – ניתוח השוואתי

שוק ההון והשקעות

7

פוסטים

5

כותבים

556

צפיות

5

עוקבים

-

תכנון כלכלי לנישואי הילדים הוא אחד האתגרים המשמעותיים ביותר עבור משפחות המעוניינות להגיע לרגע המיוחל עם גב כלכלי יציב. שני המודלים המובילים בשוק כיום הם גמ"ח יד שמשון והגמ"ח המרכזי. למרות ששניהם מבוססים על העיקרון של "תרומה היום תמורת הלוואה מחר", המודלים הכלכליים שלהם שונים בתכלית.

להלן ניתוח של הנתונים כדי להבין איזו תוכנית משרתת טוב יותר את הצרכים שלכם.

1. מודל "יד שמשון": המינימליזם התזרימי

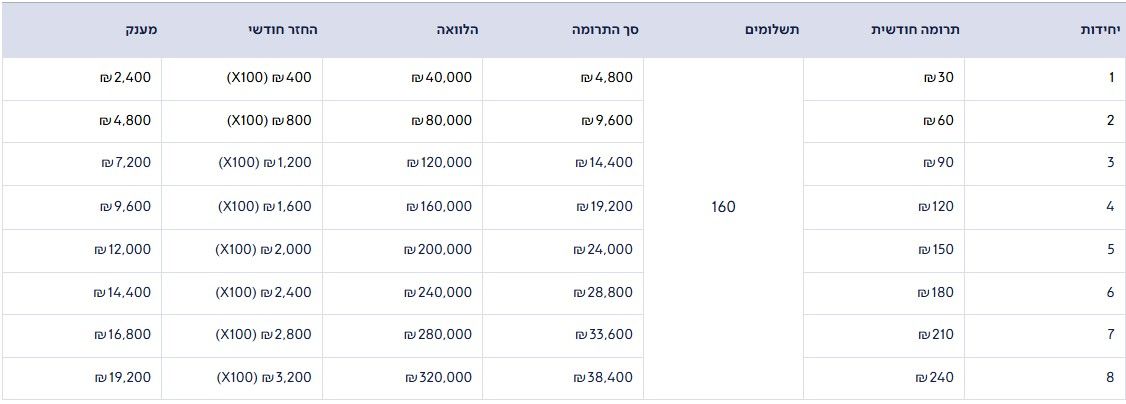

המודל של יד שמשון מתמקד בנגישות מקסימלית. הוא מתאים למי שרוצה "לשריין" לעצמו זכאות להלוואה גדולה במינימום הכבדה על התקציב החודשי השוטף.עלות ליחידה: כ-15 ₪ בלבד (במסלול של 10 יחידות).

סך תרומה מצטברת: עבור יחידת הלוואה של 40,000 ₪, תתרמו לאורך השנים סכום של כ-2,400 ₪.

יתרון בולט: תקרת הלוואה גבוהה מאוד. ניתן להגיע להלוואות של עד 800,000 ₪ (במסלול 20 יחידות), מה שנותן מענה מקיף לצרכי רכישת דירה או הוצאות גדולות במיוחד.

2. מודל "הגמ"ח המרכזי": השקעה עם "בונוס" בסופה

הגמ"ח המרכזי מציע מודל מורכב יותר, הכולל מרכיב של מענק (מעין החזר על חלק מהתרומה) וגמישות רבה יותר בתנאי החזר ההלוואה.עלות ליחידה: גבוהה יותר, נעה בין 30 ₪ ל-50 ₪ (בתוכניות הצעירות/מרכזיות).

המענק: זהו "הקלף המנצח" של המודל. המענקים (שיכולים להגיע לכ-6,400 ₪ ליחידה) הופכים את העלות הריאלית של ההלוואה לנמוכה מאוד, ובמקרים מסוימים התרומה כמעט ומכסה את עצמה.

גמישות בהחזר: המודל מאפשר פריסת החזר של עד 154 תשלומים. מבחינה תזרימית, זהו יתרון עצום לזוג צעיר בתחילת דרכו.

השורה התחתונה: מה לבחור?

בחרו ביד שמשון אם:

אתם מעוניינים במינימום הוצאה חודשית כרגע, או אם אתם זקוקים להלוואות בסדרי גודל משמעותיים (מעל 320 אלף ₪ לילד) ומוכנים להתמודד עם החזר חודשי אינטנסיבי יותר בעתיד (פריסה ל-100 חודשים).בחרו בגמ"ח המרכזי אם:

אתם מעדיפים מודל של "חיסכון חכם" הכולל מענקים, ואם חשוב לכם להקל על הילדים בעתיד עם החזר חודשי נמוך ככל האפשר בזכות פריסת תשלומים רחבה.טיפ כלכלי: לפני הצטרפות, מומלץ לבחון את "כושר הספיגה" של התקציב המשפחתי שלכם. לפעמים עדיף לקחת פחות יחידות בתוכנית עם מענק, מאשר לנסות להחזיק מספר רב של יחידות בתוכנית זולה אך ללא גמישות בהחזר.

ומה דעתכם? האם אתם מעדיפים תשלום חודשי נמוך היום, או פריסת חוב נוחה יותר לילדים בעוד עשרים שנה?

-

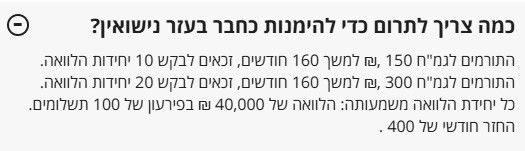

יד שמשון הוא בדיוק כמו הגמח המרכזי רק בלי המענק

בגמח המרכזי תורמים 30 ליחידה כפול 160 ואחר כך חוזר חצי

ביד שמשון 15 ליחידה כפול 160 בלי שחוזר כלוםהגמ"ח המרכזי:

יד שמשון:

-

מסקרן למה לא הכנסת בסקירה את אושר בכבוד?

ולא פחות מענין, למה לא נגעת בנקודה החשובה מכל. איתנות פיננסית! מי מהם יש לו אקטוארים מקצועיים שיכולים לחתום על מסמך גלוי לציבור ואף להסביר את היכולות לעמוד בעוד 20/30 שנה בלתת לי הלוואה. אם אין את זה זה בדיחה וזה כפשוטו קרן הצבי.

כמובן בהתחשב בשינויים שמתרחשים במגזר החרדי והמעבר לשוק ההון של נתח נכבד ממנו. -

הכי מעניין זה-

איך זה:

מסתדר עם זה:

-

לפני שמקבלים החלטה על דבר כזה משמעותי, פניתי להתייעצות עם אקטואר (כלכלן שמתעסק במודלים ארוכי טווח), וביקשתי ממנו שינתח בצורה נקייה את שני המודלים – בלי רגש ובלי פרסומות.

זו התשובה שקיבלתי, ואני משתף אותה כאן כי נראה לי שזה מידע קריטי:

יש הבדל מהותי בין המודלים, לא רק במחיר – אלא בהתכנות הכלכלית שלהם לאורך זמן.

במודל של יד שמשון:

הכניסה החודשית נמוכה מאוד

אבל ההתחייבות העתידית (סכומי ההלוואות) גבוהה מאודהמשמעות היא שהמודל תלוי בצורה חזקה מאוד בגידול מתמיד במספר המצטרפים.

אם קצב ההצטרפות יאט – אפילו קצת – עלול להיווצר מצב שאין מספיק כסף כדי לעמוד בכל ההלוואות.לעומת זאת, במודל של הגמ"ח המרכזי:

התשלום החודשי גבוה יותר

ולכן נכנס יותר כסף למערכת לאורך השנים

והיחס בין הכנסות להתחייבויות מאוזן יותרלכן הוא פחות תלוי בגידול אגרסיבי של מצטרפים, ויש לו יציבות תזרימית גבוהה יותר.

בשורה התחתונה (לדברי האקטואר):

ללא מקורות מימון חיצוניים משמעותיים, מודל כמו של יד שמשון חייב גידול מתמשך וחזק כדי להחזיק לאורך עשרות שנים.

אם זה לא קורה – קיים סיכון אמיתי לקושי לעמוד בהתחייבויות.לעומת זאת, הגמ"ח המרכזי בנוי בצורה שמגדילה את הסיכוי ליציבות גם בתרחישים פחות אופטימיים.

אני לא אומר לא להצטרף ולא קובע מה נכון לכל אחד – אבל כן חשוב להבין שיש כאן לא רק הבדל “כמה משלמים”, אלא הבדל ברמת הסיכון של המודל עצמו.

לְבַד֙ רְאֵה־זֶ֣ה מָצָ֔אתִי אֲשֶׁ֨ר עָשָׂ֧ה הָ' אֶת־הָאָדָ֖ם יָשָׁ֑ר וְהֵ֥מָּה בִקְשׁ֖וּ חִשְּׁבֹנ֥וֹת רַבִּֽים׃

-

לפני שמקבלים החלטה על דבר כזה משמעותי, פניתי להתייעצות עם אקטואר (כלכלן שמתעסק במודלים ארוכי טווח), וביקשתי ממנו שינתח בצורה נקייה את שני המודלים – בלי רגש ובלי פרסומות.

זו התשובה שקיבלתי, ואני משתף אותה כאן כי נראה לי שזה מידע קריטי:

יש הבדל מהותי בין המודלים, לא רק במחיר – אלא בהתכנות הכלכלית שלהם לאורך זמן.

במודל של יד שמשון:

הכניסה החודשית נמוכה מאוד

אבל ההתחייבות העתידית (סכומי ההלוואות) גבוהה מאודהמשמעות היא שהמודל תלוי בצורה חזקה מאוד בגידול מתמיד במספר המצטרפים.

אם קצב ההצטרפות יאט – אפילו קצת – עלול להיווצר מצב שאין מספיק כסף כדי לעמוד בכל ההלוואות.לעומת זאת, במודל של הגמ"ח המרכזי:

התשלום החודשי גבוה יותר

ולכן נכנס יותר כסף למערכת לאורך השנים

והיחס בין הכנסות להתחייבויות מאוזן יותרלכן הוא פחות תלוי בגידול אגרסיבי של מצטרפים, ויש לו יציבות תזרימית גבוהה יותר.

בשורה התחתונה (לדברי האקטואר):

ללא מקורות מימון חיצוניים משמעותיים, מודל כמו של יד שמשון חייב גידול מתמשך וחזק כדי להחזיק לאורך עשרות שנים.

אם זה לא קורה – קיים סיכון אמיתי לקושי לעמוד בהתחייבויות.לעומת זאת, הגמ"ח המרכזי בנוי בצורה שמגדילה את הסיכוי ליציבות גם בתרחישים פחות אופטימיים.

אני לא אומר לא להצטרף ולא קובע מה נכון לכל אחד – אבל כן חשוב להבין שיש כאן לא רק הבדל “כמה משלמים”, אלא הבדל ברמת הסיכון של המודל עצמו.

במודל של יד שמשון:

הכניסה החודשית נמוכה מאוד

אבל ההתחייבות העתידית (סכומי ההלוואות) גבוהה מאודהמשמעות היא שהמודל תלוי בצורה חזקה מאוד בגידול מתמיד במספר המצטרפים.

אם קצב ההצטרפות יאט – אפילו קצת – עלול להיווצר מצב שאין מספיק כסף כדי לעמוד בכל ההלוואות.עכשיו אני מבין מה בוער לו

-

לפני שמקבלים החלטה על דבר כזה משמעותי, פניתי להתייעצות עם אקטואר (כלכלן שמתעסק במודלים ארוכי טווח), וביקשתי ממנו שינתח בצורה נקייה את שני המודלים – בלי רגש ובלי פרסומות.

זו התשובה שקיבלתי, ואני משתף אותה כאן כי נראה לי שזה מידע קריטי:

יש הבדל מהותי בין המודלים, לא רק במחיר – אלא בהתכנות הכלכלית שלהם לאורך זמן.

במודל של יד שמשון:

הכניסה החודשית נמוכה מאוד

אבל ההתחייבות העתידית (סכומי ההלוואות) גבוהה מאודהמשמעות היא שהמודל תלוי בצורה חזקה מאוד בגידול מתמיד במספר המצטרפים.

אם קצב ההצטרפות יאט – אפילו קצת – עלול להיווצר מצב שאין מספיק כסף כדי לעמוד בכל ההלוואות.לעומת זאת, במודל של הגמ"ח המרכזי:

התשלום החודשי גבוה יותר

ולכן נכנס יותר כסף למערכת לאורך השנים

והיחס בין הכנסות להתחייבויות מאוזן יותרלכן הוא פחות תלוי בגידול אגרסיבי של מצטרפים, ויש לו יציבות תזרימית גבוהה יותר.

בשורה התחתונה (לדברי האקטואר):

ללא מקורות מימון חיצוניים משמעותיים, מודל כמו של יד שמשון חייב גידול מתמשך וחזק כדי להחזיק לאורך עשרות שנים.

אם זה לא קורה – קיים סיכון אמיתי לקושי לעמוד בהתחייבויות.לעומת זאת, הגמ"ח המרכזי בנוי בצורה שמגדילה את הסיכוי ליציבות גם בתרחישים פחות אופטימיים.

אני לא אומר לא להצטרף ולא קובע מה נכון לכל אחד – אבל כן חשוב להבין שיש כאן לא רק הבדל “כמה משלמים”, אלא הבדל ברמת הסיכון של המודל עצמו.

ללא מקורות מימון חיצוניים משמעותיים, מודל כמו של יד שמשון חייב גידול מתמשך וחזק כדי להחזיק לאורך עשרות שנים.

אם זה לא קורה – קיים סיכון אמיתי לקושי לעמוד בהתחייבויות.נשמע לי קצת תלוש. איך הרב קלסר תומך במשהו שיכול ברגע אחד לקרוס (כי אם הבנתי אז הגלגל של לעצור מתן הלוואות יעצור את המשך התרומות וברגע זה יקרוס)?

זה אולי מסביר את הכנס של יד שמשון הערב ואת ההיסטריה שלהם מזה שאברכים מצאו מקומות חדשים שדרכם יוכלו לחתן את הילדים, חשבתי שמה ששמעתי זה דמגוגיה זולה סתם כי הם מזלזלים באינטלגנציה של הציבור, כנראה שמדובר ממצוקה שלהם ואם כן אני מושך את מילותיי שחס וחלילה לא בגללנו הגמח יקרוס!!

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}