בעלי משכנתא? יכולים לחסוך בהוצאות!!

כלכלת המשפחה

503

פוסטים

40

כותבים

18.3k

צפיות

35

עוקבים

-

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אין שום סיבה שמשקיעים ירצו פחות ריביות על בסיס השערות,

כשבאותו זמן הם יכולים לדרוש יותר.אני רואה שהרבה מתבלבלים בזה, אנסה להסביר את המנגנון.

נניח שאני גוף מוסדי או בנק ויש לי מיליון ש"ח ואני רוצה להשקיע את הכסף באופן סולידי למשך שנה.

לפני יש 2 אלטרנטיבות או להלוות את הכסף לבנק ישראל או לקנות אג"ח ממשלתי לשנה.

נניח שריבית בנק ישראל כיום היא 10% והציפיות בשוק (ע"פ הקונצנזוס בקרב החזאים המקצועיים) שבעוד 6 חודשים הריבית תרד ל5%. מה שאומר שהריבית הממוצעת לאורך השנה יהיה 7.5%.

עכשיו אם אני ישים את הכסף בבנק ישראל יהיה לי בסוף התקופה 7.5% ריבית, עכשיו אם נניח שמוכרי האג"ח (ע"פ רוב הממשלה) לא קולטים שהריבית תרד ל5% אז הם יעניקו ריבית של 10%, במקרה כזה שום גוף מוסדי נורמלי לא ישים את הכסף בבנק ישראל כשהאלטרנטיבה הוא 10%, מה שסביר להניח שיקרה שיהיה ביקוש גבוה לאג"ח וההיצע הרי מוגבל, מה שיגרום בסופו של דבר לריבית האג"ח להשתוות לריבית המשוקללת החזויה של ריבית בנק ישראל.

זה נקרא בעצם כוחות שוק, וזה בעצם כל התכלית של העלאת הריבית ע"י בנק ישראל.

(לידיעת רבים אין שום חובה לבנק לתת ריבית מעל או שווה לריבית בנק ישראל)@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

עכשיו אם אני ישים את הכסף בבנק ישראל יהיה לי בסוף התקופה 7.5% ריבית, עכשיו אם נניח שמוכרי האג"ח (ע"פ רוב הממשלה) לא קולטים שהריבית תרד ל5% אז הם יעניקו ריבית של 10%, במקרה כזה שום גוף מוסדי נורמלי לא ישים את הכסף בבנק ישראל כשהאלטרנטיבה הוא 10%, מה שסביר להניח שיקרה שיהיה ביקוש גבוה לאג"ח וההיצע הרי מוגבל, מה שיגרום בסופו של דבר לריבית האג"ח להשתוות לריבית המשוקללת החזויה של ריבית בנק ישראל.

זה נקרא בעצם כוחות שוק, וזה בעצם כל התכלית של העלאת הריבית ע"י בנק ישראל.מה שלי ידוע שריבית בנק ישראל אי"ז אומר כמה בנק ישראל מוכן לתת על הלוואה שילוו לו,

אלא כמה הוא דורש על ההלוואה שהוא מלווה.ולא ידוע לי שבנק ישראל לווה כסף,

וגם א"כ לא אמור להיות שילוו לו לפי הריבית שהוא קובע אלא לפי כמה שהמלווה יקבע.יועץ משכנתאות.

יש לך כבר יועץ? איך תדע שאתה מקבל את התנאים הטובים ביותר עבורך?

שירות חדש!! ניתן לשלוח לי את הנתונים לקבלת חוות דעת שניה.

r0534140830@gmail.com -

@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

עכשיו אם אני ישים את הכסף בבנק ישראל יהיה לי בסוף התקופה 7.5% ריבית, עכשיו אם נניח שמוכרי האג"ח (ע"פ רוב הממשלה) לא קולטים שהריבית תרד ל5% אז הם יעניקו ריבית של 10%, במקרה כזה שום גוף מוסדי נורמלי לא ישים את הכסף בבנק ישראל כשהאלטרנטיבה הוא 10%, מה שסביר להניח שיקרה שיהיה ביקוש גבוה לאג"ח וההיצע הרי מוגבל, מה שיגרום בסופו של דבר לריבית האג"ח להשתוות לריבית המשוקללת החזויה של ריבית בנק ישראל.

זה נקרא בעצם כוחות שוק, וזה בעצם כל התכלית של העלאת הריבית ע"י בנק ישראל.מה שלי ידוע שריבית בנק ישראל אי"ז אומר כמה בנק ישראל מוכן לתת על הלוואה שילוו לו,

אלא כמה הוא דורש על ההלוואה שהוא מלווה.ולא ידוע לי שבנק ישראל לווה כסף,

וגם א"כ לא אמור להיות שילוו לו לפי הריבית שהוא קובע אלא לפי כמה שהמלווה יקבע.@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מה שבכל אופן ידוע לי שריבית בנק ישראל אי"ז אומר כמה בנק ישראל מוכן לתת על הלוואה שילוו לו,

אלא כמה הוא דורש על ההלוואה שהוא מלווה.ולא ידוע לי שבנק ישראל לווה כסף,

וגם א"כ לא אמור להיות שילוו לו לפי הריבית שהוא קובע אלא לפי כמה שהמלווה יקבע.תבדוק טוב בקישור [הזה] ובזה(https://www.hamichlol.org.il/ריבית_בנק_ישראל)

-

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

מה שבכל אופן ידוע לי שריבית בנק ישראל אי"ז אומר כמה בנק ישראל מוכן לתת על הלוואה שילוו לו,

אלא כמה הוא דורש על ההלוואה שהוא מלווה.ולא ידוע לי שבנק ישראל לווה כסף,

וגם א"כ לא אמור להיות שילוו לו לפי הריבית שהוא קובע אלא לפי כמה שהמלווה יקבע.תבדוק טוב בקישור [הזה] ובזה(https://www.hamichlol.org.il/ריבית_בנק_ישראל)

@מתכנן-פיננסי

למה הבנקים מלווים לבנק ישראל כדי ללוות ממנו בחזרה???יועץ משכנתאות.

יש לך כבר יועץ? איך תדע שאתה מקבל את התנאים הטובים ביותר עבורך?

שירות חדש!! ניתן לשלוח לי את הנתונים לקבלת חוות דעת שניה.

r0534140830@gmail.com -

@מתכנן-פיננסי

למה הבנקים מלווים לבנק ישראל כדי ללוות ממנו בחזרה???@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

למה הבנקים מלווים לבנק ישראל כדי ללוות ממנו בחזרה???

הם מלווים לבנק רק כשיש להם עודף בחשבון, והם לווים כשיש להם מינוס או שצריך לחזק את הבטוחות.

אני רוצה לציין שבתכלס הכל זה רק תיאורטי! כי בתכלס הבנקים מלווים ולווים בינם לבין עצמם, וריבית בנק ישראל רק נועדה לשלוט בריביות שבין הבנקים.

זה הסבר ארוך ומורכב ולא חושב שזה כדאי בשרשור הזה. -

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

למה הבנקים מלווים לבנק ישראל כדי ללוות ממנו בחזרה???

הם מלווים לבנק רק כשיש להם עודף בחשבון, והם לווים כשיש להם מינוס או שצריך לחזק את הבטוחות.

אני רוצה לציין שבתכלס הכל זה רק תיאורטי! כי בתכלס הבנקים מלווים ולווים בינם לבין עצמם, וריבית בנק ישראל רק נועדה לשלוט בריביות שבין הבנקים.

זה הסבר ארוך ומורכב ולא חושב שזה כדאי בשרשור הזה.@מתכנן-פיננסי

האם יש לך מקור מוסמך לכל זה?יועץ משכנתאות.

יש לך כבר יועץ? איך תדע שאתה מקבל את התנאים הטובים ביותר עבורך?

שירות חדש!! ניתן לשלוח לי את הנתונים לקבלת חוות דעת שניה.

r0534140830@gmail.com -

@מתכנן-פיננסי

האם יש לך מקור מוסמך לכל זה? -

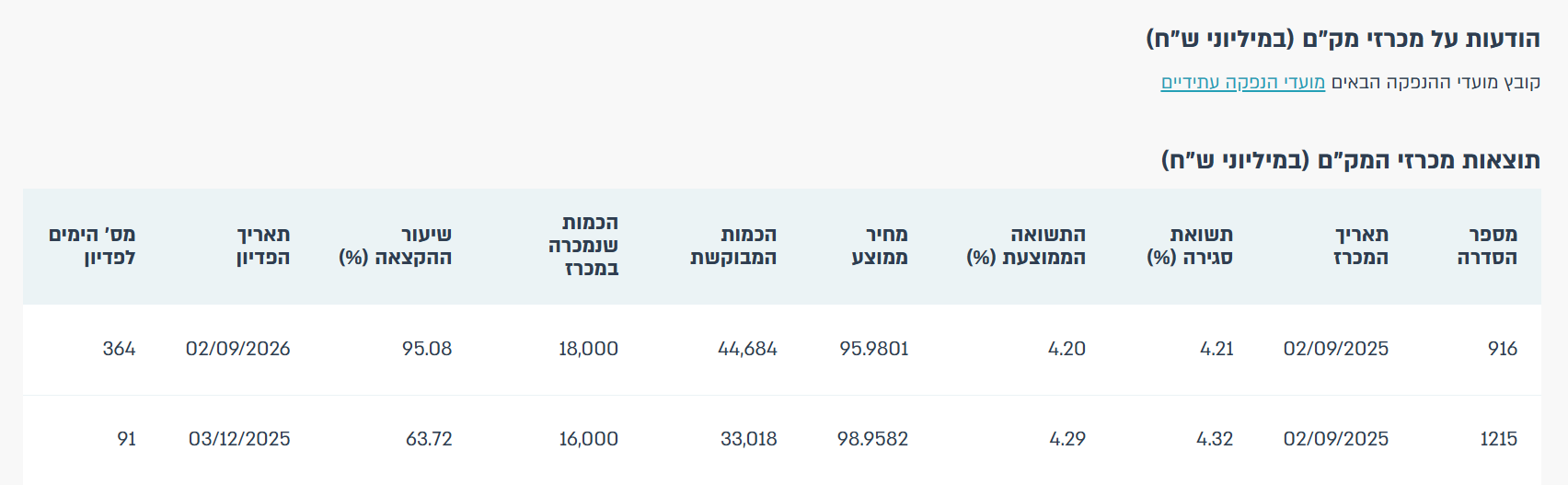

בקשר להודעות למעלה אני מצרף פה צילום מתוך אתר בנק ישראל שמראה שהתשואה על מק"מ לשנה הוא 4.2% פחות מריבית בנק ישראל, מה שמצביע על כך שהמשקיעים צופים הורדת ריבית ומשקללים את התשואה לפי זה.

-

בקשר להודעות למעלה אני מצרף פה צילום מתוך אתר בנק ישראל שמראה שהתשואה על מק"מ לשנה הוא 4.2% פחות מריבית בנק ישראל, מה שמצביע על כך שהמשקיעים צופים הורדת ריבית ומשקללים את התשואה לפי זה.

@הגיוני @משכנתא-בקצב-שלך

הנה סוף הסיפור אצלי:

תודה רבה לכם על היעוץ ובעיקר ל @הגיוני על הצפת הנושא שוב ושוב ונתינת האומץ לעשות זאת -

לאחר התלבטות גדולה, החלטתי ללכת על פריים מינוס 0.6%, במקום ההצעה לעוגן פלוס 0.85% מרווח מהעוגן.

החישוב שלי מבוסס על כך שבעצם החילוק בין ההצעות הוא 0.05% לרעת הפריים מינוס, כי אני מניח שהעוגן וריבית בנק ישראל הם זהים בטווח הקצר.

בגלל שהשוק מתמחר בכל מקרה את כל ההפחתות ריבית. כך שיוצא שהמרווח מריבית בנק ישראל הוא 0.9%.

הרווח פה הוא מכך שאין עמלת פרעון מוקדם, ובנוסף אני מתכוון להצטרף ללאומי ולקבל את ההנחה של 0.25% בריבית הפריים.

כך שיוצא שהריבית תהיה פריים מינוס 0.85%.

אשמח לקבל הערות.

תודה רבה לכל מי שכתב פה וכך זירז אותי. -

לאחר התלבטות גדולה, החלטתי ללכת על פריים מינוס 0.6%, במקום ההצעה לעוגן פלוס 0.85% מרווח מהעוגן.

החישוב שלי מבוסס על כך שבעצם החילוק בין ההצעות הוא 0.05% לרעת הפריים מינוס, כי אני מניח שהעוגן וריבית בנק ישראל הם זהים בטווח הקצר.

בגלל שהשוק מתמחר בכל מקרה את כל ההפחתות ריבית. כך שיוצא שהמרווח מריבית בנק ישראל הוא 0.9%.

הרווח פה הוא מכך שאין עמלת פרעון מוקדם, ובנוסף אני מתכוון להצטרף ללאומי ולקבל את ההנחה של 0.25% בריבית הפריים.

כך שיוצא שהריבית תהיה פריים מינוס 0.85%.

אשמח לקבל הערות.

תודה רבה לכל מי שכתב פה וכך זירז אותי.@מתכנן-פיננסי

יפה מאוד

בהצלחה

אני אישית לכאורה כן הייתי הולך על מל"צ כל שנתיים

אבל ישנם יועצים שכן היו הולכים בדרך שלךייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@מתכנן-פיננסי

יפה מאוד

בהצלחה

אני אישית לכאורה כן הייתי הולך על מל"צ כל שנתיים

אבל ישנם יועצים שכן היו הולכים בדרך שלך@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אני אישית לכאורה כן הייתי הולך על מל"צ כל שנתיים

אשמח שתסביר למה?

-

@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אני אישית לכאורה כן הייתי הולך על מל"צ כל שנתיים

אשמח שתסביר למה?

@מתכנן-פיננסי

פשוט מאוד תבדוק שנה אחורה ותראה שהשוק תמחר ירידות בריבית ומה קרה עם זה...

וז"א שגם אם בשוק מתומחר צפי לירידות אי"ז אומר שכך יעשה בנק ישראל.

ולכן היום שעדין לא ראינו ירידה בפריים אלא בעוגני האג"ח לא חושב שהפריים זה המומלץ.מה שכן אתה יכול לשלב את שניהם כי אולי אם תיקח פריים יכלו להוריד לך יותר במרווח של המשתנה.

@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

הרווח פה הוא מכך שאין עמלת פרעון מוקדם, ובנוסף אני מתכוון להצטרף ללאומי ולקבל את ההנחה של 0.25% בריבית הפריים.

תוכל לקחת מק"מ שזה ג"כ ללא עמלות היוון וגם במשתנה לתקופה קצרה לא אמור להיות עמלות משמעותיות.

ולגבי הפריים של לאומי אף אחד לא יודע כמה זמן זה יחזיק. -

@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אני אישית לכאורה כן הייתי הולך על מל"צ כל שנתיים

אשמח שתסביר למה?

@מתכנן-פיננסי

אני עצמי אמנם לא חזאי ריביות, אבל אני קצת קורא את הצפי שהם חוזים.

וכמעט כולם בונים על ירידות משמעותיות בשנה שנתיים הקרובות.

לכאורה זה גם ישפיע על ריבית ב"י אבל לא באותם מספרים.

וכרגע ניתן לקבל ריבית זולה יותר משמעותי במלצי"ם.

לכן דעתי נוטה יותר למל"צ מאשר לפריים.

אבל שוב, ישנם יועצים שטוענים אחרת.

לכן מה שתעשה יהיה טוב...

בהצלחה

אגב, מסכים גם עם תגובת @אבי-ר. -

@משכנתא-בקצב-שלך כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אני אישית לכאורה כן הייתי הולך על מל"צ כל שנתיים

אשמח שתסביר למה?

@מתכנן-פיננסי

קח גם כתבה טרייה מביזפורטל

"המשקיעים אופטימיים מדי לגבי תוואי הריבית"יועץ משכנתאות.

יש לך כבר יועץ? איך תדע שאתה מקבל את התנאים הטובים ביותר עבורך?

שירות חדש!! ניתן לשלוח לי את הנתונים לקבלת חוות דעת שניה.

r0534140830@gmail.com -

@מתכנן-פיננסי

קח גם כתבה טרייה מביזפורטל

"המשקיעים אופטימיים מדי לגבי תוואי הריבית"@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

קח גם כתבה טרייה מביזפורטל

"המשקיעים אופטימיים מדי לגבי תוואי הריבית"אני מעדיף לסמוך על חזאי הריבית המקצועיים שמשלמים להם מיליונים רק בשביל לחזות את הריבית.

וברור לי שבדיעבד זה לא הולך , כי תמיד יש משתנים לא קבועים, והתחזית תמיד נכונה רק בהתאם לנתונים הנוכחים.

אבל ברור לי שהמשתנים יכולים לנוע לשני הכיונים , ויכול להיות שהריבית תרד יותר מהצפי.ואם בכתבות עסקינן, אז הנה סקירה של הכלכלן הראשי של מיטב אלכס זבז'ינסקי שצופה יותר הורדות ריבית ממה שהשוק מעריך.

(https://www.meitav.co.il/economic_reviews/macro_analysis_2025/lowering_interest_rates_on_the_way/) -

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

קח גם כתבה טרייה מביזפורטל

"המשקיעים אופטימיים מדי לגבי תוואי הריבית"אני מעדיף לסמוך על חזאי הריבית המקצועיים שמשלמים להם מיליונים רק בשביל לחזות את הריבית.

וברור לי שבדיעבד זה לא הולך , כי תמיד יש משתנים לא קבועים, והתחזית תמיד נכונה רק בהתאם לנתונים הנוכחים.

אבל ברור לי שהמשתנים יכולים לנוע לשני הכיונים , ויכול להיות שהריבית תרד יותר מהצפי.ואם בכתבות עסקינן, אז הנה סקירה של הכלכלן הראשי של מיטב אלכס זבז'ינסקי שצופה יותר הורדות ריבית ממה שהשוק מעריך.

(https://www.meitav.co.il/economic_reviews/macro_analysis_2025/lowering_interest_rates_on_the_way/)@מתכנן-פיננסי

אז כנראה שזה מחלוקת גדולה.

וכאן תראה מה שאמר היום הנגיד בנושא.יועץ משכנתאות.

יש לך כבר יועץ? איך תדע שאתה מקבל את התנאים הטובים ביותר עבורך?

שירות חדש!! ניתן לשלוח לי את הנתונים לקבלת חוות דעת שניה.

r0534140830@gmail.com -

@מתכנן-פיננסי

אז כנראה שזה מחלוקת גדולה.

וכאן תראה מה שאמר היום הנגיד בנושא.@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@מתכנן-פיננסי

אז כנראה שזה מחלוקת גדולה.

וכאן תראה מה שאמר היום הנגיד בנושא.על שיפוץ גם אפשר להוציא משכנתא?

-

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

@מתכנן-פיננסי

אז כנראה שזה מחלוקת גדולה.

וכאן תראה מה שאמר היום הנגיד בנושא.על שיפוץ גם אפשר להוציא משכנתא?

@mwsqwbyzsry6

ברור.

אך אם אתה גבולי ביחס החזר מההכנסות

עיי"ש https://forum.benakel.org/topic/701/עדכוני-משכנתאות/3

כדאי שתזדרז לקחת את המשכנתא

בהצלחה -

@מתכנן-פיננסי

אז כנראה שזה מחלוקת גדולה.

וכאן תראה מה שאמר היום הנגיד בנושא.@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וכאן תראה מה שאמר היום הנגיד בנושא.

אני לא ראיתי שנרשמה ירידה משמעותית באג"ח ממשלתי לשנתיים לאחר ההודעה, שלו, אז כנראה שהשוק לא כ"כ התרשם מכך או שזה כבר היה משוקלל בשוק.

ואגב זה לא כ"כ משנה מה הוא אישית חושב, הוא בסופו של דבר מוגבל לחוק בנק ישראל,

והאם האינפלציה נמצאת בתחום היעד, הוא חייב להוריד ריבית כדי לשפר את הצמיחה.בכל מקרה נראה לי שמיצנו את הוויכוח בנושא הזה.

-

@אבי-ר. כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

וכאן תראה מה שאמר היום הנגיד בנושא.

אני לא ראיתי שנרשמה ירידה משמעותית באג"ח ממשלתי לשנתיים לאחר ההודעה, שלו, אז כנראה שהשוק לא כ"כ התרשם מכך או שזה כבר היה משוקלל בשוק.

ואגב זה לא כ"כ משנה מה הוא אישית חושב, הוא בסופו של דבר מוגבל לחוק בנק ישראל,

והאם האינפלציה נמצאת בתחום היעד, הוא חייב להוריד ריבית כדי לשפר את הצמיחה.בכל מקרה נראה לי שמיצנו את הוויכוח בנושא הזה.

@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

אני לא ראיתי שנרשמה ירידה משמעותית באג"ח ממשלתי לשנתיים לאחר ההודעה, שלו, אז כנראה שהשוק לא כ"כ התרשם מכך או שזה כבר היה משוקלל בשוק.

א. זה היה משוקלל.

ב. אולי תגלה לי היכן אתה מתעדכן כ"כ מהר.

ג. אני כבר הייתי מצפה לעליה באג"חים כיון שהוא הדגיש שהוא יעשה את זה במתינות.@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

ואגב זה לא כ"כ משנה מה הוא אישית חושב, הוא בסופו של דבר מוגבל לחוק בנק ישראל,

והאם האינפלציה נמצאת בתחום היעד, הוא חייב להוריד ריבית כדי לשפר את הצמיחה.זה לא נכון דבר ראשון חוק בנק ישראל קבע יעד בין 1%-3% כך שעד שזה לא יורד מתחת לאחוז אין מי שיחייב אותו להוריד ריבית.

וחוץ מזה אף אחד לא יכול לחייב את בנק ישראל לעשות משהו, מאחר וברור שהם המקצועיים ושעיקר מגמתם זה לדאוג ליציבות המחירים במשק.@מתכנן-פיננסי כתב בבעלי משכנתא? יכולים לחסוך בהוצאות!!:

בכל מקרה נראה לי שמיצינו את הוויכוח בנושא הזה.

עם זה אני לא מתווכח

יועץ משכנתאות.

יש לך כבר יועץ? איך תדע שאתה מקבל את התנאים הטובים ביותר עבורך?

שירות חדש!! ניתן לשלוח לי את הנתונים לקבלת חוות דעת שניה.

r0534140830@gmail.com

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}