כמה כסף תצטרכו בפרישה - ואיך להיערך מראש?

-

כמה כסף צריך בפנסיה

ואיך מבטיחים שתגיעו לשם?

אנחנו משקיעים שנים רבות בעבודה כדי להתפרנס בכבוד, אבל האם עצרנו פעם לחשוב כמה כסף נצטרך בפנסיה כדי להמשיך באותה רמת חיים?

איך מחשבים את הסכום הדרוש בפנסיה?

כדי לדעת כמה כסף נצטרך בפרישה, אנחנו צריכים להבין מהן ההוצאות שלנו היום. איך עושים את זה?

מצד אחד, בפנסיה יש פחות הוצאות – אין משכנתא, אין הוצאות על נסיעות לעבודה, וגם תשלומי המסים יורדים בתכנון נכון.

מצד שני, יש הוצאות חדשות – הוצאות בריאות, עזרה לילדים ונכדים, לעיתים גם כיסוי חובות מנישואי הילדים.

המספרים שכדאי להכיר:

- ההכנסה המומלצת בפנסיה היא כ-70%-80% מהשכר האחרון.

- הביטוח הלאומי מספק קצבה נמוכה יחסית – השאר תלוי בחסכונות הפנסיוניים שלנו.

איך מבטיחים פנסיה שתספיק לכל הצרכים שלכם?

- תשואות – האם הכסף שלכם צומח בקצב הנכון ?

- דמי ניהול – האם אתם משלמים יותר מדי?

- התאמת מסלול ההשקעה – האם המסלול שלכם מתאים לגיל ולמצבכם האישי?

- זכויות וכיסויים ביטוחיים – האם יש מרכיבי ביטוח מיותרים או חסרים?

- הפקדות והפקדות מעסיק – האם כל הכספים שהיו אמורים להיכנס אכן הופקדו?

- בזמן הפרישה מתכננים את הפרישה בצורה חכמה - כדי לשלם פחות מס וליהנות יותר. ובוחרים מסלול פרישה והגנות המתאימות לצרכים שלנו.

למה כדאי לתכנן את הפנסיה כבר היום ?

ככל שנתכנן מוקדם יותר - נוכל להתארגן נכון ולהוציא פחות כסף על העתיד!

- נבצע התאמות בחיסכון וננצל הטבות מס

- נבחר מסלול השקעה נכון שיצמח לאורך השנים

- נחסוך בדמי ניהול ונרוויח יותר

- נוודא שהמעסיק מפקיד לנו תקין

לכבוד פורים - הטבה אישית עבורכם!

לחצו על הקישור לרכישת ערכת האימון "זוג מעושר" במחיר מיוחד עם קוד הקופון romesi המקנה לך הנחה של מעל 15% הנחה. הקופון עד סוף שבוע זה בלבד!

הכותבת הינה יועצת פנסיונית ומתכננת פרישה

-

כתבת: ההכנסה המומלצת בפנסיה היא כ-70%-80% מהשכר האחרון.

תודה על המידע,

רק רציתי לשאול כשאני מסתכל בדוח השנתי שמגיע מחברת הביטוח של הקרן פנסיה, ורואה שהקצבה העתידית של אשתי היא 1700 ש"ח,

אפי' שהגדלתי את האחוז לפנסיה, והעברתי למסלול מניות,

אז איפה יכול להיות החסרון?

המשכורת שלה הוא באזור 7500.

תודה. -

כתבת: ההכנסה המומלצת בפנסיה היא כ-70%-80% מהשכר האחרון.

תודה על המידע,

רק רציתי לשאול כשאני מסתכל בדוח השנתי שמגיע מחברת הביטוח של הקרן פנסיה, ורואה שהקצבה העתידית של אשתי היא 1700 ש"ח,

אפי' שהגדלתי את האחוז לפנסיה, והעברתי למסלול מניות,

אז איפה יכול להיות החסרון?

המשכורת שלה הוא באזור 7500.

תודה.@יהודי-גאה

כדי לענות לך צריך לדעת כמה שנים היא עובדת שנה או עשר שנים? -

כתבת: ההכנסה המומלצת בפנסיה היא כ-70%-80% מהשכר האחרון.

תודה על המידע,

רק רציתי לשאול כשאני מסתכל בדוח השנתי שמגיע מחברת הביטוח של הקרן פנסיה, ורואה שהקצבה העתידית של אשתי היא 1700 ש"ח,

אפי' שהגדלתי את האחוז לפנסיה, והעברתי למסלול מניות,

אז איפה יכול להיות החסרון?

המשכורת שלה הוא באזור 7500.

תודה.@יהודי-גאה

למיטב זכרוני יש שתי נתונים בדו"ח.

אחד מחשב את ההכנסה הצפויה על פי מה שמופקד היום, והשני מחשב על פי הפקדות עתידיות.

תבדוק על איזה נתון אתה מדבר. -

@יהודי-גאה

למיטב זכרוני יש שתי נתונים בדו"ח.

אחד מחשב את ההכנסה הצפויה על פי מה שמופקד היום, והשני מחשב על פי הפקדות עתידיות.

תבדוק על איזה נתון אתה מדבר.@הקול-השפוי וגם 'להרואה'

א. אשתי עובדת כבר עשר שנים, אבל בהתחלה המשכורת לא היתה משהו....

ב. זה בדיוק מה שהסתפקתי האם 'הקצבה הצפויה לך בפרישה בגיל 67', הכוונה לפי הסכום שיש היום בפנסיה? או שהם מחשבים את כל ההפרשות שהיא תעשה עד גיל הפרישה?

ג. אין שני נתונים בדוח.תודה למשיבים,

צריך לזכור שיש כאן כאלו שהידע הזה הוא הפרנסה שלהם, וראויים להערכה רבה על המענה שהם נותנים כאן. -

@הקול-השפוי וגם 'להרואה'

א. אשתי עובדת כבר עשר שנים, אבל בהתחלה המשכורת לא היתה משהו....

ב. זה בדיוק מה שהסתפקתי האם 'הקצבה הצפויה לך בפרישה בגיל 67', הכוונה לפי הסכום שיש היום בפנסיה? או שהם מחשבים את כל ההפרשות שהיא תעשה עד גיל הפרישה?

ג. אין שני נתונים בדוח.תודה למשיבים,

צריך לזכור שיש כאן כאלו שהידע הזה הוא הפרנסה שלהם, וראויים להערכה רבה על המענה שהם נותנים כאן.@יהודי-גאה

בגדול הקצבת פנסיה היא לפי מקדם המרה,

כלומר הכסף שנצבר בפנסיה מחלקים אותו במספר החודשים הממוצע שהוא אמור להמשיך לחיות, וזה הסכום שיקבל למשך כל החיים.

היום זה בסביבות 180 חודשים, וזה עולה במשך הזמן, בגלל שתוחלת החיים עולה.

תחלק את הסכום שנצבר לה בינתיים בפנסיה במספר החודשים הזה, ותבדוק האם זה תואם לסכום שכתבת.לקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

@יהודי-גאה

בגדול הקצבת פנסיה היא לפי מקדם המרה,

כלומר הכסף שנצבר בפנסיה מחלקים אותו במספר החודשים הממוצע שהוא אמור להמשיך לחיות, וזה הסכום שיקבל למשך כל החיים.

היום זה בסביבות 180 חודשים, וזה עולה במשך הזמן, בגלל שתוחלת החיים עולה.

תחלק את הסכום שנצבר לה בינתיים בפנסיה במספר החודשים הזה, ותבדוק האם זה תואם לסכום שכתבת.@צמיחה

יש כמה מסלולים לפרישה או שיש מסלול אחד לכולם? -

@יהודי-גאה

בגדול הקצבת פנסיה היא לפי מקדם המרה,

כלומר הכסף שנצבר בפנסיה מחלקים אותו במספר החודשים הממוצע שהוא אמור להמשיך לחיות, וזה הסכום שיקבל למשך כל החיים.

היום זה בסביבות 180 חודשים, וזה עולה במשך הזמן, בגלל שתוחלת החיים עולה.

תחלק את הסכום שנצבר לה בינתיים בפנסיה במספר החודשים הזה, ותבדוק האם זה תואם לסכום שכתבת. -

@צמיחה צדקת!!!

באותיות הקטנות שמתחת הטבלא כתוב שהם חישבנו את הריבית העתידית לפי 3.86 אחוז, אז לקחתי את הסכום שיש היום בקרן הפנסיה וחישבתי במחשבון ריבית דריבית, אח"כ חילקתי ל180 וזה היה באזור הסכום שה כתבו.

תודה רבה הרגעת אותי....@יהודי-גאה

כאן המקום לציין שהם מחשבים לפי ריבית של 3.86 וכולנו מקווים שהריבית תהיה הרבה יותר וכך גם הקצבה בהתאמה, אכי"ה. -

@יהודי-גאה

כאן המקום לציין שהם מחשבים לפי ריבית של 3.86 וכולנו מקווים שהריבית תהיה הרבה יותר וכך גם הקצבה בהתאמה, אכי"ה.@הקול-השפוי

גם חשוב לציין שהאינפלציה שוחקת את ערך הכסף, וריבית של 3.86 היא כמעט בלי רווח.

ומכיון שעל כל מליון ש"ח שנצבר בפנסיה מקבלים קצבה חודשית של בערך 5,000 ש"ח.

אז יוצא שהמינימום של המינימום זה שיהיה לפחות 3 מליון ש"ח, כדי לקבל קצבה של 15,000 ש"ח, שבעוד כמה עשרות שנים זה סכום שאני מקווה שיהיה אפשר לגמור איתו את החודש. -

@צמיחה

יש כמה מסלולים לפרישה או שיש מסלול אחד לכולם?@דוד-גולדברג כתב בכמה כסף תצטרכו בפרישה - ואיך להיערך מראש?:

@צמיחה

יש כמה מסלולים לפרישה או שיש מסלול אחד לכולם?יש כמה, אבל זה דורש ייעוץ פנסיוני, ואני לא בקיא בזה.

רחל עומסי תענה ע"ז. -

@יהודי-גאה

כאן המקום לציין שהם מחשבים לפי ריבית של 3.86 וכולנו מקווים שהריבית תהיה הרבה יותר וכך גם הקצבה בהתאמה, אכי"ה.@הקול-השפוי כתב בכמה כסף תצטרכו בפרישה - ואיך להיערך מראש?:

כאן המקום לציין שהם מחשבים לפי ריבית של 3.86 וכולנו מקווים שהריבית תהיה הרבה יותר וכך גם הקצבה בהתאמה, אכי"ה.

1

נראה לי יש אג"ח מדינה על שלושים אחוז

והריבית עליו יותר גדולה כך שזה קצת מוזר החישוב הזה -

@הקול-השפוי כתב בכמה כסף תצטרכו בפרישה - ואיך להיערך מראש?:

כאן המקום לציין שהם מחשבים לפי ריבית של 3.86 וכולנו מקווים שהריבית תהיה הרבה יותר וכך גם הקצבה בהתאמה, אכי"ה.

1

נראה לי יש אג"ח מדינה על שלושים אחוז

והריבית עליו יותר גדולה כך שזה קצת מוזר החישוב הזה@דוד-גולדברג

גם אני תמהתי בעניין, זה הבטחת תשואה על 30% מהצבירה של בערך 5%, ומכיון שזה צמוד מדד זה בערך 8% כעת.

זה היה פעם אג"ח מדינה, ובתקופה האחרונה זה עבר שינוי, וזה מושקע במוצרים שהמסלול הכי גדול של החברה משקיע. מה שגורר אחריו שוב שאלה הלכתית.

מצ"ב מה שיוסף מינצברג כתב ע"ז לאחרונה בקבוצה של ניסן עציוני.

https://drive.google.com/file/d/17egn-AYGgl_ljBtrCl7SvrWBMfyruUDJ/view?usp=drive_link

בעמוד 15.אבל כנראה שהחישוב של 3.86 הוא בגלל שעל שאר הכסף אין הבטחת תשואה.

-

@דוד-גולדברג

גם אני תמהתי בעניין, זה הבטחת תשואה על 30% מהצבירה של בערך 5%, ומכיון שזה צמוד מדד זה בערך 8% כעת.

זה היה פעם אג"ח מדינה, ובתקופה האחרונה זה עבר שינוי, וזה מושקע במוצרים שהמסלול הכי גדול של החברה משקיע. מה שגורר אחריו שוב שאלה הלכתית.

מצ"ב מה שיוסף מינצברג כתב ע"ז לאחרונה בקבוצה של ניסן עציוני.

https://drive.google.com/file/d/17egn-AYGgl_ljBtrCl7SvrWBMfyruUDJ/view?usp=drive_link

בעמוד 15.אבל כנראה שהחישוב של 3.86 הוא בגלל שעל שאר הכסף אין הבטחת תשואה.

איך מחושבת הקצבה החודשית מקרן פנסיה מקיפה בגיל פרישה?

איך מחושבת הקצבה החודשית מקרן פנסיה מקיפה בגיל פרישה? במהלך השנים אנו מפקידים לקרן הפנסיה מתוך מטרה לקבל קצבה חודשית בגיל הפרישה, אך רבים לא יודעים כיצד מחוש...

הפורום הכלכלי החרדי הראשון (forum.benakel.org)

-

ר רחל עומסי התייחס לנושא זה ב

ר רחל עומסי התייחס לנושא זה ב

-

מ מונטיפיורי העביר נושא זה מ-תכנון וליווי פרישה עם רחל עומסי ב-

מ מונטיפיורי העביר נושא זה מ-תכנון וליווי פרישה עם רחל עומסי ב-

-

@הקול-השפוי

גם חשוב לציין שהאינפלציה שוחקת את ערך הכסף, וריבית של 3.86 היא כמעט בלי רווח.

ומכיון שעל כל מליון ש"ח שנצבר בפנסיה מקבלים קצבה חודשית של בערך 5,000 ש"ח.

אז יוצא שהמינימום של המינימום זה שיהיה לפחות 3 מליון ש"ח, כדי לקבל קצבה של 15,000 ש"ח, שבעוד כמה עשרות שנים זה סכום שאני מקווה שיהיה אפשר לגמור איתו את החודש. -

@צמיחה כתב בכמה כסף תצטרכו בפרישה - ואיך להיערך מראש?:

אז יוצא שהמינימום של המינימום זה שיהיה לפחות 3 מליון ש"ח

כמה זה בהפרשה חודשית

-

@צמיחה כתב בכמה כסף תצטרכו בפרישה - ואיך להיערך מראש?:

אז זה תלוי כמה יש לך היום בצבירה. ובאיזה גיל אתה.

נניח גיל 25 ומשכורת של 7000 במשך 4 שנים

(אני לא יודע כמה נצבר בפועל)@סומכוס

אל תיפול מהכסא,

אבל אם אתה בן 25 ויש לך משכורת של 7,000 ש"ח כבר 4 שנים,

אז מפרישים לך פנסיה לפחות 1,295 ש"ח כל חודש.

וזה במסלול מנייתי כדוגמת עוקב מדד S&P500,

בדמי ניהול קלאסיים של 1.5 מהפקדה 0.15 מהפקדה.

ותמשיך בזה עד גיל 65,

אמור להיות בסביבות 7 מליון ש"ח.

שזה אומר קצבה חודשית של בערך 35,000 ש"ח.

כמובן שאין לראות בזה שום המלצהלקביעת פגישת הכוונה בשוק ההון ותכנון לנישואי הילדים, 0548592209 emeksicha@gmail.com

-

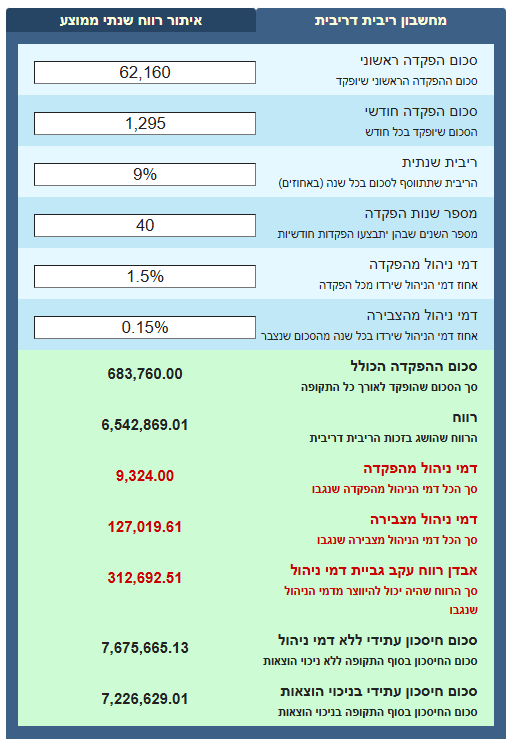

@סומכוס

אל תיפול מהכסא,

אבל אם אתה בן 25 ויש לך משכורת של 7,000 ש"ח כבר 4 שנים,

אז מפרישים לך פנסיה לפחות 1,295 ש"ח כל חודש.

וזה במסלול מנייתי כדוגמת עוקב מדד S&P500,

בדמי ניהול קלאסיים של 1.5 מהפקדה 0.15 מהפקדה.

ותמשיך בזה עד גיל 65,

אמור להיות בסביבות 7 מליון ש"ח.

שזה אומר קצבה חודשית של בערך 35,000 ש"ח.

כמובן שאין לראות בזה שום המלצה -

@סומכוס

אל תיפול מהכסא,

אבל אם אתה בן 25 ויש לך משכורת של 7,000 ש"ח כבר 4 שנים,

אז מפרישים לך פנסיה לפחות 1,295 ש"ח כל חודש.

וזה במסלול מנייתי כדוגמת עוקב מדד S&P500,

בדמי ניהול קלאסיים של 1.5 מהפקדה 0.15 מהפקדה.

ותמשיך בזה עד גיל 65,

אמור להיות בסביבות 7 מליון ש"ח.

שזה אומר קצבה חודשית של בערך 35,000 ש"ח.

כמובן שאין לראות בזה שום המלצה@צמיחה כתב בכמה כסף תצטרכו בפרישה - ואיך להיערך מראש?:

אבל אם אתה בן 25 ויש לך משכורת של 7,000 ש"ח כבר 4 שנים,

אז מפרישים לך פנסיה לפחות 1,295 ש"ח כל חודש.

וזה במסלול מנייתי כדוגמת עוקב מדד S&P500,

בדמי ניהול קלאסיים של 1.5 מהפקדה 0.15 מהפקדה.

ותמשיך בזה עד גיל 65,

אמור להיות בסביבות 7 מליון ש"ח.

שזה אומר קצבה חודשית של בערך 35,000 ש"יפה מאוד.

אז מה כל הנושא פה, "לחשב כמה כסף צריכים בפנסיה, ואיך מבטיחים שנגיע לשם?",

בעוד שכל אחד יגיע לשם (לשלש מליון) אא"כ הוא מכניס פחות מ - 3000 לחוד.

אתמהה

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}