הגיעו דוחות החיסכון שלכם - זה הזמן לבדוק את המצב!

-

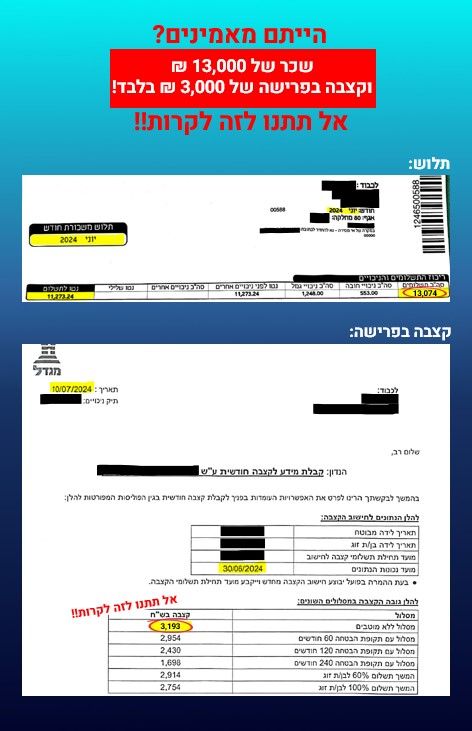

בשבוע האחרון התקבלו דוחות מוצרי החיסכון שלכם לרבעון האחרון (פנסיה, גמל, קרן השתלמות, גמל להשקעה, חיסכון לכל ילד ועוד) עבור התקופה שבין ינואר לספטמבר 2024. זהו הזמן המושלם לעצור, לבדוק ולוודא שהכל מתנהל כפי שצריך.

על פי נתונים עדכניים, כ-80% מהאנשים לא פותחים את דוחות הפנסיה שלהם, ורק 17% מהם מבינים את תוכנם (על פי מחקר של ד"ר דויד לייזר מאוניברסיטת בן-גוריון). מדובר בכ-2.5 משכורות בשנה שמושקעות בפנסיה, ולכן חשוב לדעת איך לקרוא ולהבין את הדוחות בצורה נכונה- כך שתוכלו למקסם את ההשקעה הזו.

הנה כמה צעדים פשוטים אך חיונים לבדיקה:

- וודאו את תקינות ההפקדות:

שכירים: האם ההפרשות של המעסיק מופיעות בצורה מלאה בדוח ותואמות את השכר המבוטח?

עצמאיים: האם הפקדתם סכום מתאים למצבכם הפיננסי ולצרכים העתידיים שלכם?

- עברו על פרטי הדוח:

דמי ניהול: האם תואם את ההסכם?

מסלול השקעה: האם זהו המסלול בו בחרתם?

- האם סכום הקצבה הצפויה בפנסיה תואמת לצרכים שלכם ?

בדקו אם סכום הקצבה החודשית שתהיה לכם מספיק כדי לשמור על רמת חיים נוחה בשנות הפרישה.

- התאמת מסלולי ההשקעה לצרכים: החיים משתנים, וגם החסכונות שלכם צריכים להתאים את עצמם אליהם. האם המסלול הנוכחי תואם את גילכם, מצבכם הכלכלי ושאיפותיכם?

שקט נפשי מתחיל בניהול נכון.

אם לא פתחתם את הדוח עדיין, אני כאן כדי להסביר ולהדריך אתכם איך להבין את כל פרטי הדוח בצורה ידידותית ופשוטה, בעזרת הייעוץ שלי תוכלו לזהות הזדמניויות לשיפור התוכנית הפנסיונית שלכם ולמקסם את החיסכון שלכם.

אם כבר פתחתם את הדוח ונתקלתם במידע שמדאיג אתכם, אל דאגה! תמיד יש מקום לשיפור. בואו ניפגש, נעבור יחד על הדוחות שלכם, נזהה את האתגרים ונתכנן את הצעדים הבאים כדי להבטיח עתיד כלכלי יציב.

הכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

רחל עומסי- פנסיה חכמה, פרישה בטוחה

ייעוץ פנסיוני, תכנון וליווי פרישה

ליצירת קשר

rachel@romesi.com

08-9243178 -

אזה רוגע נפשי עשיתם לי, רק 17% מבינים את תוכנם של המכתבים האלו?! חשבתי שאני היחיד שלא מבין.

ממש תודה על התוכן... -

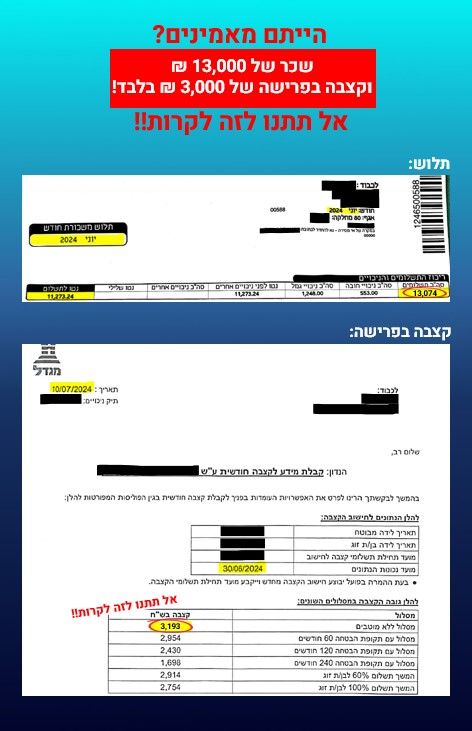

בשבוע האחרון התקבלו דוחות מוצרי החיסכון שלכם לרבעון האחרון (פנסיה, גמל, קרן השתלמות, גמל להשקעה, חיסכון לכל ילד ועוד) עבור התקופה שבין ינואר לספטמבר 2024. זהו הזמן המושלם לעצור, לבדוק ולוודא שהכל מתנהל כפי שצריך.

על פי נתונים עדכניים, כ-80% מהאנשים לא פותחים את דוחות הפנסיה שלהם, ורק 17% מהם מבינים את תוכנם (על פי מחקר של ד"ר דויד לייזר מאוניברסיטת בן-גוריון). מדובר בכ-2.5 משכורות בשנה שמושקעות בפנסיה, ולכן חשוב לדעת איך לקרוא ולהבין את הדוחות בצורה נכונה- כך שתוכלו למקסם את ההשקעה הזו.

הנה כמה צעדים פשוטים אך חיונים לבדיקה:

- וודאו את תקינות ההפקדות:

שכירים: האם ההפרשות של המעסיק מופיעות בצורה מלאה בדוח ותואמות את השכר המבוטח?

עצמאיים: האם הפקדתם סכום מתאים למצבכם הפיננסי ולצרכים העתידיים שלכם?

- עברו על פרטי הדוח:

דמי ניהול: האם תואם את ההסכם?

מסלול השקעה: האם זהו המסלול בו בחרתם?

- האם סכום הקצבה הצפויה בפנסיה תואמת לצרכים שלכם ?

בדקו אם סכום הקצבה החודשית שתהיה לכם מספיק כדי לשמור על רמת חיים נוחה בשנות הפרישה.

- התאמת מסלולי ההשקעה לצרכים: החיים משתנים, וגם החסכונות שלכם צריכים להתאים את עצמם אליהם. האם המסלול הנוכחי תואם את גילכם, מצבכם הכלכלי ושאיפותיכם?

שקט נפשי מתחיל בניהול נכון.

אם לא פתחתם את הדוח עדיין, אני כאן כדי להסביר ולהדריך אתכם איך להבין את כל פרטי הדוח בצורה ידידותית ופשוטה, בעזרת הייעוץ שלי תוכלו לזהות הזדמניויות לשיפור התוכנית הפנסיונית שלכם ולמקסם את החיסכון שלכם.

אם כבר פתחתם את הדוח ונתקלתם במידע שמדאיג אתכם, אל דאגה! תמיד יש מקום לשיפור. בואו ניפגש, נעבור יחד על הדוחות שלכם, נזהה את האתגרים ונתכנן את הצעדים הבאים כדי להבטיח עתיד כלכלי יציב.

הכותבת הינה יועצת פנסיונית מורשית ומתכננת פרישה

-

@רחל-עומסי

אני צעיר

רצית לדעת באיזה אפיק מומלץ שהפנסיה שלי תיהיה מופקדת?@נחמן-רוזנבלום

צעיר, בריא ועם שאירים (בן זוג וילדים עד גיל 21) ניתן להפקיד לקרן פנסיה בסיכון גבוה. -

ר רחל עומסי התייחס לנושא זה ב

ר רחל עומסי התייחס לנושא זה ב

-

מ מונטיפיורי העביר נושא זה מ-תכנון וליווי פרישה עם רחל עומסי ב-

מ מונטיפיורי העביר נושא זה מ-תכנון וליווי פרישה עם רחל עומסי ב-

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}