האם אני המשקיע הנכון

-

@שמואל כתב בהאם אני המשקיע הנכון:

והנה השאלה הבנאלית:

אם אני הולך על מדד מסוים (נקרא לו 'סנופי'...) האם בכל פעם אני צריך לקנות מניות או שברי מניות לפי הערך שלהם במדד, או שבלחיצה על כפתור בסגנון 'הופס וגמרנו' אתה משקיע חודשית במדד,אתה מחליט על סכום, הופס וגמרנו.

והאם אפשר לעשות לזה הוראת קבע שתחסוך אפי' את זה.

בחלק מבתי ההשקעות יש אפשרות להו"ק.

עוד שאלה: (נפק"מ הלכתית) האם בצורת מסחר כזו מחזיקים ממש במניות וכתוצאה מכך בחלק מהחברות הכלולות בו, או שזה כמו שאר החברות שאין לך אחיזה ממשית במדד ובחברות.

תלוי,

יש קרנות אקטיביות שקונות את המניות עצמם של החברות שנמצאות במדד,

ויש קרנות סינטטיות, וכאלו הם רוב הקרנות המחקות / עוקבות.@ניסן-עציוני

האם ממליץ להשקיע במדד אחד וזהו, או לשלב כמה מדדים, וא"כ איזה? -

@ניסן-עציוני מי שלא מיצה את האפשרות של קרן השתלמות שיעשה את זה קודם, נכון?

@פשוט-יהודי כמו שכתבו פה, ברור לפחות בעיני שקרן ההשתלמות היא אפשרות מועדפת, אבל יש אנשים רבים שאין להם אפשרות להפקיד בקרן כזו, או בגלל שאין להם עוסק, או שהם שכירים ללא הפקדה של המעסיק, במקרים כאלו מדובר על חשבון מסחר, אלא אם כן הם מעונינים בפרוצדורה (בעיני היא נכונה) לא לכולם יש כח לזה.

-

@ניסן-עציוני

האם ממליץ להשקיע במדד אחד וזהו, או לשלב כמה מדדים, וא"כ איזה?@שואף-ליותר זה שאלה נהדרת, נהוג בדרך כלל לפזר בכמה מדדים מצומצמים ולא להניח הכל על סקטור אחד.

אני באופן אישי מפזר על 3 מדדים שונים, פלוס נגיעה מאד קטנה לאפיק נוסף.

-

@שואף-ליותר זה שאלה נהדרת, נהוג בדרך כלל לפזר בכמה מדדים מצומצמים ולא להניח הכל על סקטור אחד.

אני באופן אישי מפזר על 3 מדדים שונים, פלוס נגיעה מאד קטנה לאפיק נוסף.

-

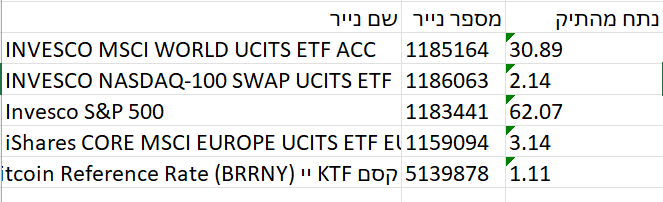

@ניסן-עציוני

זה שלי

מה אתה אומר על זה?@שואף-ליותר כתב בהאם אני המשקיע הנכון:

@ניסן-עציוני

זה שלי

מה אתה אומר על זה?הפיזור יפה, האחוזים אולי לחלק יראו מעניין

-

בהמשך לפוסט הקודם שכתבתי, https://forum.benakel.org/topic/57/מבוא-למשקיע-המתחיל-חסר-כל-ידע-בסיסי אכתוב כאן בעזרת השם, סדרת מאמרים בדרך לפתיחה עצמאית של חשבון מסחר בשוק ההון, בלי עזרים של קופות גמל, השתלמות או שאר האפשרויות שהשוק מציע, פשוט לסחור עצמאית.

את דרכי כמשקיע, התחלתי ללא קורס מקדים, ללא הבנה יתר על המידה, קראתי ספר אחד בנושא 'השקעות לעצלנים' שגם לא מפרט יתר על המידה על איך עושים את זה, ובעיקר בעזרת ידיד שכבר משקיע תקופה, עכשיו אני הידיד שמלווה אתכם בדרך להשקעה.

צורת ההשקעה שלי, בדומה לצורות המוצעות על ידי בנקל, או קופות הגמל, ההשתלמות, ושאר הפלטפורמות, היא פסיבית, משמע, מניחים את הכסף, ושוכחים ממנו, גם בעליות וגם בירידות, יש לי חברים רבים שסוחרים בצורה אקטיבית, כלומר רוכשים ומוכרים מניות לפני הענין, אני אישית נמנע מזה לחלוטין, למעשה עד היום מעולם לא מכרתי מניה שרכשתי.

למה אני לא מוכר וקונה? קודם כל אין לי זמן לזה, אני נכנסתי לשוק ההון בשביל להרויח לא בשביל להתעסק, שנית, יש בעולם אנליסטים בסדר גודל בינלאומי, אני מאמין שהכח שלהם לזהות עליות וירידות עצום ממני, אם היה אפשרות לתזמן ולשער מתי השוק עתיד לפרוח הרי שהם כבר היו אמורים להיות עשירים בינלאומיים.

בנוסף מחקרים מראים כי ככל ותשמור על שלשת הכללים שציין ידידי ורעי הרב @ביזנייעס במאמר המעולה שלו, השקעה לטווח הארוך, לכמה שיותר שנים, (מי שמעונין להפקיד למספר שנים בודדות שימצא אפיק אחר להשקיע בו), פיזור במדדים, ולא להוציא בשעות משבר, מי שיש לו לב חלש, זה לא מתאים לו, וכבר שמעתי מאדם חכם, כשיש מבצע אני ממהר למלאות את העגלה ולרכוש עוד, לא עסוק בלמכור את המוצרים שהצטברו אצלי.

מה היתרון בלסחור עצמאית? המחיר זול בהרבה, העמלות נמוכות משמעותית משאר צורות המסחר, בחשבון של ריבית דריבית זה יכול להיות גם פער של מאות אלפים.

מה החסרונות? ובכן הם רבים, אבל חשוב לשים לב שפערי העמלות שווים כנראה את המאמץ.

הזמינות היא סכנה גדולה למעבר למסחר אקטיבי ופעיל, בכל רגע תוכלו למכור ולקנות, בשונה משאר אפיקי ההשקעה.

משבר בשעת נפילות, אתם חשופים לעליות וירידות, ורואים בכל רגע נתון אם התיק שלכם קורס או עולה, מה שמגביר את החשש שתברחו בשעת נפילה ותפסידו הרבה מאד כסף.

מינמום לפתיחת תיק מסחר, ממוצע ההשקעה המינמלית בין בתי המסחר השונים נע בין עשר לעשרים אלף שקל, בשונה משאר אפיקי ההשקעה שם אין מינמום לפתיחה.

עלויות מס בעת פדיית התיק, שיעלו לכם 25 אחוז מהרווח, בשונה מקרן השתלמות או מקופת גמל בגיל הפנסיה, שם יש פטור ממס.

ולסיום, בתיק עצמאי, תצטרכו להכנס ולרכוש בכל פעם שתפקידו כסף, את המניות או הקרנות סל בעצמכם, בשונה מאפיקי ההשקעה האחרים, שם החברה מבצעת זאת עבורכם.

כמה שזה נשמע מעצבן, זה לא ממש, ענין פרוצדורלי פשוט, שאחרי שבחרם במה להשקיע לא יקח יותר מ2 דקות.

להזכירכם, אני לא יועץ, ואין לי רשיון יעוץ, כל מה שאני כותב הוא בגדר שיחת חברים בעלמא, ואין לקחתו למעשה.

אם תרצו להתייעץ בכל נושא תוכלו לפנות אלי למייל שבחתימה

@ניסן-עציוני כתב בהאם אני המשקיע הנכון:

הזמינות היא סכנה גדולה למעבר למסחר אקטיבי ופעיל, בכל רגע תוכלו למכור ולקנות, בשונה משאר אפיקי ההשקעה.

הפתרון >>

לפתוח חשבון מסחר עצמאי בבית השקעות,

התומך בהו"ק בנקאית ופקודת רכישה חודשית,

(כמו אינטראקטיב ארה"ב ואקסלנס)

ולמסור את הסיסמה של החשבון לאשה/אמא/דוד/חבר...

(ליתר ביטחון, להסתיר מהם לאיזה אתר/חשבון הסיסמה משמשת)"אין כאן סוד. רק שכבות שלא כולם רואים."

-

@ניסן-עציוני כתב בהאם אני המשקיע הנכון:

הזמינות היא סכנה גדולה למעבר למסחר אקטיבי ופעיל, בכל רגע תוכלו למכור ולקנות, בשונה משאר אפיקי ההשקעה.

הפתרון >>

לפתוח חשבון מסחר עצמאי בבית השקעות,

התומך בהו"ק בנקאית ופקודת רכישה חודשית,

(כמו אינטראקטיב ארה"ב ואקסלנס)

ולמסור את הסיסמה של החשבון לאשה/אמא/דוד/חבר...

(ליתר ביטחון, להסתיר מהם לאיזה אתר/חשבון הסיסמה משמשת)@טריידר כתב בהאם אני המשקיע הנכון:

@ניסן-עציוני כתב בהאם אני המשקיע הנכון:

הזמינות היא סכנה גדולה למעבר למסחר אקטיבי ופעיל, בכל רגע תוכלו למכור ולקנות, בשונה משאר אפיקי ההשקעה.

הפתרון >>

לפתוח חשבון מסחר עצמאי בבית השקעות,

התומך בהו"ק בנקאית ופקודת רכישה חודשית,

(כמו אינטראקטיב ארה"ב ואקסלנס)

ולמסור את הסיסמה של החשבון לאשה/אמא/דוד/חבר...

(ליתר ביטחון, להסתיר מהם לאיזה אתר/חשבון הסיסמה משמשת)למסור סיסמה, לא מוסרים, ודאי לא של חשבון שלך, יש טריקים נוספים, כמו לשמור את הסיסמה במקום חבוי, אבל בסופו של יום, מי שקשה לו ברגעי משבר, שום דבר לא יעמוד בדרכו, לא אמא, לא דודה, ולא מחבוא.

בנוגע להצעה שלך עם ההוראת קבע, היא לא מושלמת בגלל הבעיה שאין מסחר בשברי מניות, ולכן לעיתים קרובות יתכן שהפקודה פשוט לא תתבצע, כך שכן צריך מעקב לראות שהפעולה עברה, או לסחור בקרנות ישראליות שהם בדרך כלל נמכרות בחבילות קטנות יותר

-

@טריידר כתב בהאם אני המשקיע הנכון:

@ניסן-עציוני כתב בהאם אני המשקיע הנכון:

הזמינות היא סכנה גדולה למעבר למסחר אקטיבי ופעיל, בכל רגע תוכלו למכור ולקנות, בשונה משאר אפיקי ההשקעה.

הפתרון >>

לפתוח חשבון מסחר עצמאי בבית השקעות,

התומך בהו"ק בנקאית ופקודת רכישה חודשית,

(כמו אינטראקטיב ארה"ב ואקסלנס)

ולמסור את הסיסמה של החשבון לאשה/אמא/דוד/חבר...

(ליתר ביטחון, להסתיר מהם לאיזה אתר/חשבון הסיסמה משמשת)למסור סיסמה, לא מוסרים, ודאי לא של חשבון שלך, יש טריקים נוספים, כמו לשמור את הסיסמה במקום חבוי, אבל בסופו של יום, מי שקשה לו ברגעי משבר, שום דבר לא יעמוד בדרכו, לא אמא, לא דודה, ולא מחבוא.

בנוגע להצעה שלך עם ההוראת קבע, היא לא מושלמת בגלל הבעיה שאין מסחר בשברי מניות, ולכן לעיתים קרובות יתכן שהפקודה פשוט לא תתבצע, כך שכן צריך מעקב לראות שהפעולה עברה, או לסחור בקרנות ישראליות שהם בדרך כלל נמכרות בחבילות קטנות יותר

@ניסן-עציוני כתב בהאם אני המשקיע הנכון:

שאין מסחר בשברי מניות,

באיביאי יש מסחר בשברי מניות כמו שכתב כאן @ה-שלמה .

אלא שלכאורה אין שם אפשרות להו"ק.מומחה מיצוי זכויות לקצבת ילד נכה והזכויות הנלוות,

ניתן לפנות למייל y32995@gmail.com

ואשמח לעזור. -

@ניסן-עציוני כתב בהאם אני המשקיע הנכון:

שאין מסחר בשברי מניות,

באיביאי יש מסחר בשברי מניות כמו שכתב כאן @ה-שלמה .

אלא שלכאורה אין שם אפשרות להו"ק.@סייעתא-דשמיא כתב בהאם אני המשקיע הנכון:

@ניסן-עציוני כתב בהאם אני המשקיע הנכון:

שאין מסחר בשברי מניות,

באיביאי יש מסחר בשברי מניות כמו שכתב כאן @ה-שלמה .

אלא שלכאורה אין שם אפשרות להו"ק.רק במניות אמריקאיות

ואין שם כרגע אפשרות להוק

רק באקסלנס ובפייר -

@ניסן-עציוני כתב בהאם אני המשקיע הנכון:

הזמינות היא סכנה גדולה למעבר למסחר אקטיבי ופעיל, בכל רגע תוכלו למכור ולקנות, בשונה משאר אפיקי ההשקעה.

הפתרון >>

לפתוח חשבון מסחר עצמאי בבית השקעות,

התומך בהו"ק בנקאית ופקודת רכישה חודשית,

(כמו אינטראקטיב ארה"ב ואקסלנס)

ולמסור את הסיסמה של החשבון לאשה/אמא/דוד/חבר...

(ליתר ביטחון, להסתיר מהם לאיזה אתר/חשבון הסיסמה משמשת)@טריידר כתב בהאם אני המשקיע הנכון:

(ליתר ביטחון, להסתיר מהם לאיזה אתר/חשבון הסיסמה משמשת)

אבל שיזכרו את זה בתוך כל הלחץ בזמן שמחתנים ילדים...

-

@ניסן-עציוני כתב בהאם אני המשקיע הנכון:

הזמינות היא סכנה גדולה למעבר למסחר אקטיבי ופעיל, בכל רגע תוכלו למכור ולקנות, בשונה משאר אפיקי ההשקעה.

הפתרון >>

לפתוח חשבון מסחר עצמאי בבית השקעות,

התומך בהו"ק בנקאית ופקודת רכישה חודשית,

(כמו אינטראקטיב ארה"ב ואקסלנס)

ולמסור את הסיסמה של החשבון לאשה/אמא/דוד/חבר...

(ליתר ביטחון, להסתיר מהם לאיזה אתר/חשבון הסיסמה משמשת)@טריידר

זה מזכיר סיפורים קדומים על ילדים שחיפשו אחד את השני אחרי השואה

בשביל לדעת את החצי השני של הקוד של הכספת בשוויץ

בהצלחה!!!לְבַד֙ רְאֵה־זֶ֣ה מָצָ֔אתִי אֲשֶׁ֨ר עָשָׂ֧ה הָ' אֶת־הָאָדָ֖ם יָשָׁ֑ר וְהֵ֥מָּה בִקְשׁ֖וּ חִשְּׁבֹנ֥וֹת רַבִּֽים׃

-

@טריידר

זה מזכיר סיפורים קדומים על ילדים שחיפשו אחד את השני אחרי השואה

בשביל לדעת את החצי השני של הקוד של הכספת בשוויץ

בהצלחה!!!@רואה-את-הנולד כתב בהאם אני המשקיע הנכון:

זה מזכיר סיפורים קדומים על ילדים שחיפשו אחד את השני אחרי השואה

בשביל לדעת את החצי השני של הקוד של הכספת בשוויץהכל טוב, אני משער שבכל בית השקעות ישראלי ניתן לשחזר את הקוד...

-

@שואף-ליותר זה שאלה נהדרת, נהוג בדרך כלל לפזר בכמה מדדים מצומצמים ולא להניח הכל על סקטור אחד.

אני באופן אישי מפזר על 3 מדדים שונים, פלוס נגיעה מאד קטנה לאפיק נוסף.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}