מחיר למשתכן מתי ההגרלה הבאה?

נדל"ן ומשכנתאות

21

פוסטים

11

כותבים

1.4k

צפיות

9

עוקבים

-

האם צפויים עוד הגרלות או שנסתם הגולל על תכנית מחיר למשתכן

אם למישהו פה יש מידע בנושא אשמח אם ישתף את הציבוראלי שטיינברג משכנתאות

ליעוץ ראשוני חינם 0534193416

או במייל a0534193416@gmail.com -

האם צפויים עוד הגרלות או שנסתם הגולל על תכנית מחיר למשתכן

אם למישהו פה יש מידע בנושא אשמח אם ישתף את הציבור@התותח-זה-אני

אין לי כ"כ מושג

מה שאני יודע זה שיעקב רייניץ טען שאמור להיות בסוף הקיץ הגרלהייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

לאחר חצי שנה של הקפאה "דירה בהנחה" חוזרת: מכרז לכ-7,500 יח"ד מוזלות יפורסם בקרוב

במסגרת ההסכמות בין רמ"י לאוצר, תאושר החלטת המועצה ממאי לפיה התוכנית בנוסח המקורי תוארך עד סוף אוגוסט ואז תוגבל לפריפריה...

Nadlancenter (www.nadlancenter.co.il)

-

@התותח-זה-אני

אין לי כ"כ מושג

מה שאני יודע זה שיעקב רייניץ טען שאמור להיות בסוף הקיץ הגרלה@משכנתאות-בקצב-שלך כתב במחיר למשתכן מתי ההגרלה הבאה?:

@התותח-זה-אני

אין לי כ"כ מושג

מה שאני יודע זה שיעקב רייניץ טען שאמור להיות בסוף הקיץ הגרלההוא טען לפני חודש שאמור להיות תוך חודש

אלי שטיינברג משכנתאות

ליעוץ ראשוני חינם 0534193416

או במייל a0534193416@gmail.com -

@משכנתאות-בקצב-שלך כתב במחיר למשתכן מתי ההגרלה הבאה?:

@התותח-זה-אני

אין לי כ"כ מושג

מה שאני יודע זה שיעקב רייניץ טען שאמור להיות בסוף הקיץ הגרלההוא טען לפני חודש שאמור להיות תוך חודש

@התותח-זה-אני

לכן כתבתי שאין לי אישית מידע מוסמך בענין,

אלא רק שמועה מפי יעקב רייניץ.

אבל בימים אחרונים מתרבים השמועות שאמור להיפתח בתקופה הקרובה, אדגיש שוב, אין לי מידע מוסמך לזה.ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@התותח-זה-אני

לכן כתבתי שאין לי אישית מידע מוסמך בענין,

אלא רק שמועה מפי יעקב רייניץ.

אבל בימים אחרונים מתרבים השמועות שאמור להיפתח בתקופה הקרובה, אדגיש שוב, אין לי מידע מוסמך לזה. -

-

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאד@איש-קיש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאדגם ה"שוות" האלה לא שווה הרבה כל עוד זה לא בערים החרדיות אלא רק להשקעה, זה לא בשורה כ"כ גדולה

-

@איש-קיש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאדגם ה"שוות" האלה לא שווה הרבה כל עוד זה לא בערים החרדיות אלא רק להשקעה, זה לא בשורה כ"כ גדולה

-

@איש-קיש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאדגם ה"שוות" האלה לא שווה הרבה כל עוד זה לא בערים החרדיות אלא רק להשקעה, זה לא בשורה כ"כ גדולה

@שששששש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@איש-קיש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאדגם ה"שוות" האלה לא שווה הרבה כל עוד זה לא בערים החרדיות אלא רק להשקעה, זה לא בשורה כ"כ גדולה

למה דירה זולה בחצי מיליון ממחיר השוק (או יותר) זה לא בשורה גדולה??

-

@שששששש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@איש-קיש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאדגם ה"שוות" האלה לא שווה הרבה כל עוד זה לא בערים החרדיות אלא רק להשקעה, זה לא בשורה כ"כ גדולה

למה דירה זולה בחצי מיליון ממחיר השוק (או יותר) זה לא בשורה גדולה??

@הקול-השפוי כתב במחיר למשתכן מתי ההגרלה הבאה?:

@שששששש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@איש-קיש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאדגם ה"שוות" האלה לא שווה הרבה כל עוד זה לא בערים החרדיות אלא רק להשקעה, זה לא בשורה כ"כ גדולה

למה דירה זולה בחצי מיליון ממחיר השוק (או יותר) זה לא בשורה גדולה??

אם זה נמצא ביהוד או בבת ים מה תעשה עם הדירה הזאת?

תחכה 7 שנים עד שתמכור אותה ובינתיים את הכסף הזה יכלת להשקיע בהרבה מקומות -

@הקול-השפוי כתב במחיר למשתכן מתי ההגרלה הבאה?:

@שששששש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@איש-קיש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאדגם ה"שוות" האלה לא שווה הרבה כל עוד זה לא בערים החרדיות אלא רק להשקעה, זה לא בשורה כ"כ גדולה

למה דירה זולה בחצי מיליון ממחיר השוק (או יותר) זה לא בשורה גדולה??

אם זה נמצא ביהוד או בבת ים מה תעשה עם הדירה הזאת?

תחכה 7 שנים עד שתמכור אותה ובינתיים את הכסף הזה יכלת להשקיע בהרבה מקומות@שששששש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@הקול-השפוי כתב במחיר למשתכן מתי ההגרלה הבאה?:

@שששששש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@איש-קיש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאדגם ה"שוות" האלה לא שווה הרבה כל עוד זה לא בערים החרדיות אלא רק להשקעה, זה לא בשורה כ"כ גדולה

למה דירה זולה בחצי מיליון ממחיר השוק (או יותר) זה לא בשורה גדולה??

אם זה נמצא ביהוד או בבת ים מה תעשה עם הדירה הזאת?

תחכה 7 שנים עד שתמכור אותה ובינתיים את הכסף הזה יכלת להשקיע בהרבה מקומותחלק גדול מהזמן אתה בכלל לא צריך לשים כסף,

וכשאתה צריך אתה שם את הכסף בנדל"ן שזה אחד מאפיקי ההשקעה המומלצים ביותר עם יכולות מינוף נדירות.

בין לבין מחירי הדירות ימשיכו לעלות (ככל הנראה) ובאיזה שהוא שלב גם תתחיל לקבל שכירות. -

@הקול-השפוי כתב במחיר למשתכן מתי ההגרלה הבאה?:

@שששששש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@איש-קיש כתב במחיר למשתכן מתי ההגרלה הבאה?:

@משכנתאות-בקצב-שלך

וזו אמורה להיות ההגרלה האחרונה ה"שווה" אחר כך יחולו הרבה הגבלות שיורידו את הכדאיות של ההגרלות מאדגם ה"שוות" האלה לא שווה הרבה כל עוד זה לא בערים החרדיות אלא רק להשקעה, זה לא בשורה כ"כ גדולה

למה דירה זולה בחצי מיליון ממחיר השוק (או יותר) זה לא בשורה גדולה??

אם זה נמצא ביהוד או בבת ים מה תעשה עם הדירה הזאת?

תחכה 7 שנים עד שתמכור אותה ובינתיים את הכסף הזה יכלת להשקיע בהרבה מקומות@שששששש כתב במחיר למשתכן מתי ההגרלה הבאה?:

אם זה נמצא ביהוד או בבת ים מה תעשה עם הדירה הזאת?

תחכה 7 שנים עד שתמכור אותה ובינתיים את הכסף הזה יכלת להשקיע בהרבה מקומותאני חלוק עליך בענין הזה

תדבר עם חברה בעניינים והם יראו לך איך בדיוק לנווט את העסקה למקומות שווים במיוחד.

כנאמר לעיל מידיעה ברורה -

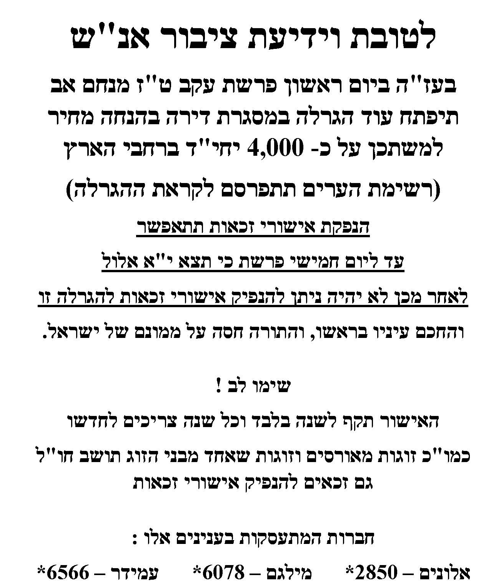

ביום ראשון הקרוב נפתחת הגרלה על 7,600 דירות

https://www.gov.il/he/pages/spokesman-05082025 -

למקסום אחוזי זכיה:

האתר הפופולרי המצוין שמחשב בדיוק רב אחוזי זכיה

https://better-dira.netlify.app/?s=08 -

@אין-סוף כתב במחיר למשתכן מתי ההגרלה הבאה?:

נראה לי שבעמידר אי אפשר כבר להוציא זכאות ובמקום זה יש מעוף

-

בניתי אתר שמרכז את כל ההגרלות והפרויקטים בצורה נוחה, עם מחשבון לחישוב מחירים וגם הערכה של סיכויי הזכייה: https://hagralot-dira.vercel.app/

-

בניתי אתר שמרכז את כל ההגרלות והפרויקטים בצורה נוחה, עם מחשבון לחישוב מחירים וגם הערכה של סיכויי הזכייה: https://hagralot-dira.vercel.app/

-

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

הרשמה התחברות { const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}