השקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !

נדל"ן

260

פוסטים

20

כותבים

6.3k

צפיות

17

עוקבים

נושא זה פוצל מתוך הנושא השוואה בין "המכירה השכונתית" ל"משנת יוסף"

מונטיפיורי

-

@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

היה כביש מהיר למכרות זהב באתיופיה....

תזהר שלא יצנזרו אותך אסור לדבר על מכרות זהב בפורום...

-

@הקול-השפוי כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

@משהמשה מעולם לא אמרתי שהעסקה בטוח לא תרוויח.

כמו שמי שעובר ברמזור אדום לא בטוח יעשה תאונה.

בנוסף בחינת השקעת נדלן בטווח קצר, שווה להשקעה במדדים לטווח קצר.אני אלך בראש שלך רק במשל קצת שונה

היה כביש מהיר למכרות זהב באתיופיה....

כל מי שנסע מהר הצליח להגיע לזהב ולהעמיס כמה שיכול על הרכב ולחזור ושוב לנסוע.

בהמשך נהיה עומס על הכביש והתקינו בו רמזורים רבים, זמן הנסיעה נעשה לכמעט בלתי אפשרי לנסיעה ולרווח.

לכן רבים הפסיקו לנסוע לשם

היו משוגעים שנסעו במהירות ברמזורים אדומים והמשיכו להרוויח

אבל היו ברי מזל שיש להם רישיון טייס ומטוס פרטי טסו למכרות הטעינו המון על המטוס וחזרו ברווח גדול.

והיו כמה שחשבו מחוץ לקופסה ואף שלא היה להם רישיון טיס ולא מטוס אבל הם שילמו טוב לטייסים שיקחו אותם.....מי שלא חשב על האפשרות לשלם לטייס וראה אותם חוזרים עם זהב בטוח שהם מהמשוגעים שנוסעים באדום

@משהמשה לא ענית.

לא התכוונתי להכנס שוב לדיון על גוף ההשקעה.

הוכחת שצדקת מדברי המשווק על עליות מחירים, ועל זה עניתי. -

עזוב את המשווק

כנס לרשות המיסים

אתה יודע מה הכתובת

תראה כמה דירה כמו שלך בדיוק נמכרת כיום

אל תשכח לבדוק אותו גודל דירה בדיוק, ואותו טווח קומה.

אם היא נמכרת ברשות המיסים בפער שמכסה לך את התיווך והעו''ד מחיר מלא [לא כולל הטבה אישית שקיבלת כי עבדת בתמורה]

וגם תיווך ועו''ד של המכירה, כולל כל העלויות מס, הוצאות רישום וכו'.

אם הפער עולה על כל זה אז הרווחת.

ואם לא, תחכה לתשואה.

מאחל שתרוויח, אבל כסף לא גדל על העמים,

צריך סבלנות.

וצריך אומץ, מתי לצאת, שהתשואה הגיעה למקסימום הריווחי, ומכאן היא תדשדש. -

עזוב את המשווק

כנס לרשות המיסים

אתה יודע מה הכתובת

תראה כמה דירה כמו שלך בדיוק נמכרת כיום

אל תשכח לבדוק אותו גודל דירה בדיוק, ואותו טווח קומה.

אם היא נמכרת ברשות המיסים בפער שמכסה לך את התיווך והעו''ד מחיר מלא [לא כולל הטבה אישית שקיבלת כי עבדת בתמורה]

וגם תיווך ועו''ד של המכירה, כולל כל העלויות מס, הוצאות רישום וכו'.

אם הפער עולה על כל זה אז הרווחת.

ואם לא, תחכה לתשואה.

מאחל שתרוויח, אבל כסף לא גדל על העמים,

צריך סבלנות.

וצריך אומץ, מתי לצאת, שהתשואה הגיעה למקסימום הריווחי, ומכאן היא תדשדש.@סמארט-הון כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

עזוב את המשווק

כנס לרשות המיסיםהנתונים ברשות המיסים יהיו במקרה הטוב בעוד חודש....

אם הם מעלים את המחירים ממי שיעשה רישום אחרי 1.1.26 עד שאותו אחד יחתום חוזה וזה יעלה לאתר יקח זמן.

חוץ מזה המשווק זה לא המתווך החרדי.

זה נציג של אחד ממשרדי התיווך הגדולים שמוכר לחוצניקים והוא משמש גם כנציג החברה הקבלנית שהיא חברה מהגדולות בארץ

ויש לה מדיניות מוצהרת שאני מכיר מפרויקטים אחרים שלהם שהם מעלים מחירים כל כמה חודשים בקצב גבוה.

וכשהנציג שלהם אומר שהמחיר יעלה אז הוא עולה ואני לא צריך לבדוק אחריו.

הנציג טען שזה עדיין לא סגור כמה יעלו ומקסימום 10%.

וזה אחרי שכבר עלה 3% לפני שעשיתי רישום, ואני קיבלתי את המחיר הקודם.אם יעלה 10% אני לא צריך לחשבן, כי כל ההוצאות שלי ודאי מכוסות עם רווח של לפחות מאתיים אלף מיידי.

@סמארט-הון כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

מאחל שתרוויח, אבל כסף לא גדל על העמים,

צריך סבלנות.ראה מה שכתבתי בעבר...

כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

באופן כללי על כל השאלות:

כסף לא גדל על העצים.

עיסקה שאפשר להרוויח בה הרבה, דורשת מהמשקיע הרבה.

אפשר להגיע לעיסקה עם רווח גדול ובלי סיכונים,

אבל....

צריך הרבה סבלנות הרבה מאמץ והרבה נכונות להבין כל סעיף ולא להבהל מכל שאלה.

ברור שזה לא מתאים להרבה מאוד אנשים, אבל מי שמתאים לו או שיש לו מישהו במשפחה שיכול לנהל את זה עבורו - הורים, אחים, גיסים.

יכול להרוויח הרבה מאוד בלי לסכן את הקרן שלו.@סמארט-הון כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

וצריך אומץ, מתי לצאת, שהתשואה הגיעה למקסימום הריווחי, ומכאן היא תדשדש.

יש תאריך יעד די ברור.

בעוד 3.5 שנים מגיע מועד תשלום של 55% ועד אז אני חייב למכור.... בס"ד

לחוששים: אם לא אצליח יש לי כמה תוכניות לגיבוי. ... אבל בע"ה אצליח. -

@משהמשה אגב, אני לא חושב שזה השקעה לא טובה,

אני פשוט לא יודע,

אבל אני בטוח שאין השקעה בטוחה ודאי לא עם כאלו אחוזי רווח.

אני גם חושב שהצלחה חד פעמית בעסקת נדל"ן לא הופכת את המשקיע למומחה בתחומו. -

@משהמשה אגב, אני לא חושב שזה השקעה לא טובה,

אני פשוט לא יודע,

אבל אני בטוח שאין השקעה בטוחה ודאי לא עם כאלו אחוזי רווח.

אני גם חושב שהצלחה חד פעמית בעסקת נדל"ן לא הופכת את המשקיע למומחה בתחומו.@הקול-השפוי כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אבל אני בטוח שאין השקעה בטוחה ודאי לא עם כאלו אחוזי רווח.

אני גם חושב שהצלחה חד פעמית בעסקת נדל"ן לא הופכת את המשקיע למומחה בתחומו.בגדול אני מסכים איתך לחלוטין.

אבל יש אנשי מקצוע מיוחדים שיודעים למצוא גם דברים כאלו זה באמת דברים שצריך לבחור אותם בפינצטה.

זה לא משהו מדומיין זה משהו שאתה יושב עם הנתונים ומבין

אני לא עשיתי רק עסקת נדלן מוצלחת אחת.

וברור שאני לא מומחה בנדלן.

אבל הניסיון הקטן שלי מאפשר לי למצוא אנשי מקצוע טובים.

ולאיש מקצוע שאני עובד איתו יש הצלחות מוכחות שאני ראיתי בעיני.וכמובן שעדיין צריך הרבה תפילות וסייעתא דשמיא ולכן ביקשתי ממך גם שתתפלל...

-

מ מונטיפיורי פיצל נושא זה

מ מונטיפיורי פיצל נושא זה

-

@הקול-השפוי כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אבל אני בטוח שאין השקעה בטוחה ודאי לא עם כאלו אחוזי רווח.

אני גם חושב שהצלחה חד פעמית בעסקת נדל"ן לא הופכת את המשקיע למומחה בתחומו.בגדול אני מסכים איתך לחלוטין.

אבל יש אנשי מקצוע מיוחדים שיודעים למצוא גם דברים כאלו זה באמת דברים שצריך לבחור אותם בפינצטה.

זה לא משהו מדומיין זה משהו שאתה יושב עם הנתונים ומבין

אני לא עשיתי רק עסקת נדלן מוצלחת אחת.

וברור שאני לא מומחה בנדלן.

אבל הניסיון הקטן שלי מאפשר לי למצוא אנשי מקצוע טובים.

ולאיש מקצוע שאני עובד איתו יש הצלחות מוכחות שאני ראיתי בעיני.וכמובן שעדיין צריך הרבה תפילות וסייעתא דשמיא ולכן ביקשתי ממך גם שתתפלל...

תושבי חוץ מעצבים מחדש את פני הדיור בירושלים: בין מגדלי יוקרה להתחדשות עירונית

בשנה האחרונה נרשמה פעילות ערה בשוק הנדל"ן בירושלים, בעיקר בזכות רכישות נרחבות של דירות על ידי תושבי חוץ. קהילות יהודיות אמריקאיות, כמו הקהילה היהודית-חלבית מניו יורק וקהילות חרדיות משנות את מפת הדיור בעיר ומשפיעות על מחירי הדירות, אופי השכונות והתחדשות עירונית

-

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

וכשתרצה לחשב כמה רווח בדיוק זה יצא אני כאן לרשותך

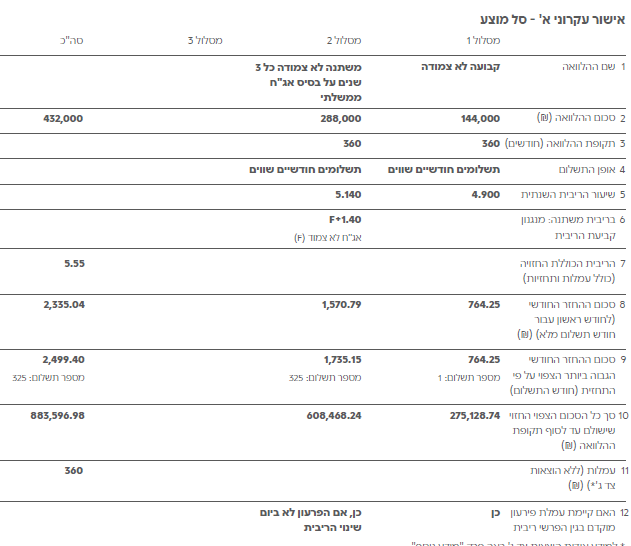

אודה לך מאוד אם תוכל לחשב לי כמה תעלה לי המשכנתא למשך 3.5 שנים.

מדובר במשכנתא מדרגה שניה, הדירה שלי כבר ממושכנת ומסיבות שאכמל לא יכולתי לקחת את המשכנתא הנוספת בבנק הראשון שבו גם העו"ש שלי...

המשכנתא מחולקת ל2 הלוואות שונות:

ההלוואה הראשונה היא בסך 430 אלף והיא משכנתא כעזרה לבן משפחה ומשולמת ישר לחשבון של הדירה.ל 10% שצריך לשלם בחוזה.

ההלוואה השניה 230 אלף שממנה אני אמור לשלם את הראשונה ושאר ההוצאות עד למכירה מקסימום בעוד 3.5 שנים - כשבס"ד אמכור אותה.

לא הייתה לי אפשרות לעשות מכרז בין בנקים כי גם ככה זה היה משהו מאוד מסובך להוציא את המשכנתא הזו מסיבות שאכמל ודל.

היועץ טען שבס"ה הריביות הם טובות. -

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

וכשתרצה לחשב כמה רווח בדיוק זה יצא אני כאן לרשותך

אודה לך מאוד אם תוכל לחשב לי כמה תעלה לי המשכנתא למשך 3.5 שנים.

מדובר במשכנתא מדרגה שניה, הדירה שלי כבר ממושכנת ומסיבות שאכמל לא יכולתי לקחת את המשכנתא הנוספת בבנק הראשון שבו גם העו"ש שלי...

המשכנתא מחולקת ל2 הלוואות שונות:

ההלוואה הראשונה היא בסך 430 אלף והיא משכנתא כעזרה לבן משפחה ומשולמת ישר לחשבון של הדירה.ל 10% שצריך לשלם בחוזה.

ההלוואה השניה 230 אלף שממנה אני אמור לשלם את הראשונה ושאר ההוצאות עד למכירה מקסימום בעוד 3.5 שנים - כשבס"ד אמכור אותה.

לא הייתה לי אפשרות לעשות מכרז בין בנקים כי גם ככה זה היה משהו מאוד מסובך להוציא את המשכנתא הזו מסיבות שאכמל ודל.

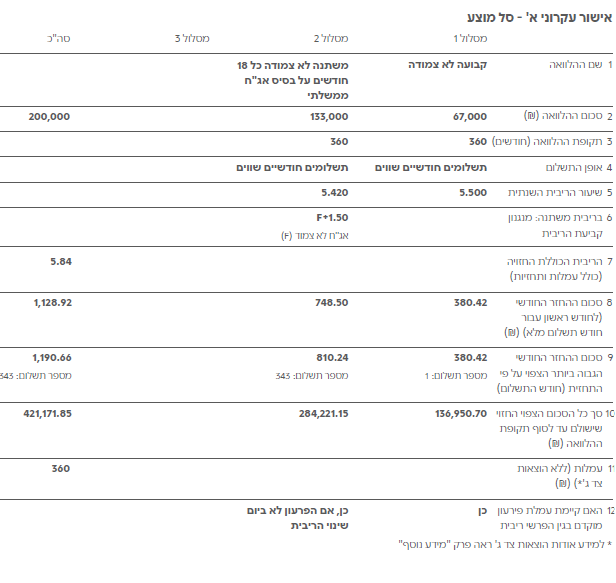

היועץ טען שבס"ה הריביות הם טובות.@משהמשה דבר ראשון במשכנתא הגדולה יותר לא העלית את הסל מוצע שרק הוא הרלוונטי

בנוסף, האם שתי המשכנתאות נלקחות כעזרה לבן משפחה? -

@משהמשה דבר ראשון במשכנתא הגדולה יותר לא העלית את הסל מוצע שרק הוא הרלוונטי

בנוסף, האם שתי המשכנתאות נלקחות כעזרה לבן משפחה?@משכנתא-בקצב-שלך כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

@משהמשה דבר ראשון במשכנתא הגדולה יותר לא העלית את הסל מוצע שרק הוא הרלוונטי

בנוסף, האם שתי המשכנתאות נלקחות כעזרה לבן משפחה?תודה תיקנתי את הטעות בפוסט הקודם והחלפתי לסל מוצע.

המשכנתא השניה היא לצורכי הבית שלי עצמו ודל

וזה ההבדל בריביות ביניהם. -

@משכנתא-בקצב-שלך כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

@משהמשה דבר ראשון במשכנתא הגדולה יותר לא העלית את הסל מוצע שרק הוא הרלוונטי

בנוסף, האם שתי המשכנתאות נלקחות כעזרה לבן משפחה?תודה תיקנתי את הטעות בפוסט הקודם והחלפתי לסל מוצע.

המשכנתא השניה היא לצורכי הבית שלי עצמו ודל

וזה ההבדל בריביות ביניהם.@משהמשה

עדיין לא זכיתי להבין

מבחינת הבנק איך מוגדרת מטרת ההלוואה

בהלוואה של 400K

ובהלוואה של 200K

? -

@משהמשה

עדיין לא זכיתי להבין

מבחינת הבנק איך מוגדרת מטרת ההלוואה

בהלוואה של 400K

ובהלוואה של 200K

? -

@משכנתא-בקצב-שלך

ההלוואה של 430 עזרה לבן משפחה לרכישת דירה

ההלוואה של 230 שיפוץ

[אני באמת צריך לעשות איזה שיפוץ בדירה שלי אבל בשבילו יש לי כסף בצד]...

אדגיש שוב שמדובר במשכנתא מדרגה שניה, הדירה שלי ממושכנת כבר ע"י בנק אחר באותו סכום....@משהמשה בעיקרון מטרה של עזרה לבן משפחה מתומחר בסביבות כל מטרה כל שהריביות שקיבלת הם מצויינות.

לגבי השיפוצים זה קצת מעל הממוצע שניתן לקבל אבל בנוסף לדרגה שניה בפועלים זה סביר.. -

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

וכשתרצה לחשב כמה רווח בדיוק זה יצא אני כאן לרשותך

אודה לך מאוד אם תוכל לחשב לי כמה תעלה לי המשכנתא למשך 3.5 שנים.

מדובר במשכנתא מדרגה שניה, הדירה שלי כבר ממושכנת ומסיבות שאכמל לא יכולתי לקחת את המשכנתא הנוספת בבנק הראשון שבו גם העו"ש שלי...

המשכנתא מחולקת ל2 הלוואות שונות:

ההלוואה הראשונה היא בסך 430 אלף והיא משכנתא כעזרה לבן משפחה ומשולמת ישר לחשבון של הדירה.ל 10% שצריך לשלם בחוזה.

ההלוואה השניה 230 אלף שממנה אני אמור לשלם את הראשונה ושאר ההוצאות עד למכירה מקסימום בעוד 3.5 שנים - כשבס"ד אמכור אותה.

לא הייתה לי אפשרות לעשות מכרז בין בנקים כי גם ככה זה היה משהו מאוד מסובך להוציא את המשכנתא הזו מסיבות שאכמל ודל.

היועץ טען שבס"ה הריביות הם טובות.@משכנתא-בקצב-שלך כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

@משהמשה בעיקרון מטרה של עזרה לבן משפחה מתומחר בסביבות כל מטרה כל שהריביות שקיבלת הם מצויינות.

לגבי השיפוצים זה קצת מעל הממוצע שניתן לקבל אבל בנוסף לדרגה שניה בפועלים זה סביר..יישר כח

כפי שכתבתי לא היו לי אפשרויות בחירה בין בנקים

ואם זה בסדר אני מודה להקב"ה שזה לא יצא יקר...כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

לא הייתה לי אפשרות לעשות מכרז בין בנקים כי גם ככה זה היה משהו מאוד מסובך להוציא את המשכנתא הזו מסיבות שאכמל ודל.

-

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

וכשתרצה לחשב כמה רווח בדיוק זה יצא אני כאן לרשותך

אודה לך מאוד אם תוכל לחשב לי כמה תעלה לי המשכנתא למשך 3.5 שנים.

מדובר במשכנתא מדרגה שניה, הדירה שלי כבר ממושכנת ומסיבות שאכמל לא יכולתי לקחת את המשכנתא הנוספת בבנק הראשון שבו גם העו"ש שלי...

המשכנתא מחולקת ל2 הלוואות שונות:

ההלוואה הראשונה היא בסך 430 אלף והיא משכנתא כעזרה לבן משפחה ומשולמת ישר לחשבון של הדירה.ל 10% שצריך לשלם בחוזה.

ההלוואה השניה 230 אלף שממנה אני אמור לשלם את הראשונה ושאר ההוצאות עד למכירה מקסימום בעוד 3.5 שנים - כשבס"ד אמכור אותה.

לא הייתה לי אפשרות לעשות מכרז בין בנקים כי גם ככה זה היה משהו מאוד מסובך להוציא את המשכנתא הזו מסיבות שאכמל ודל.

היועץ טען שבס"ה הריביות הם טובות.@משהמשה

אז עשיתי לך חישוב קצר כמה תשלם ב-3.5 שנים הראשונות

במשכנתא הראשונה הגדולה תשלם 93,767 שמתוכם ריבית של 68,646

במשכנתא השניה הנמוכה תשלם 46,895 שמתוכם ריבית של 36,503בהצלחה

ייעוץ טלפוני ובדיקת כדאיות מיחזור משכנתא ללא עלות

ליצירת קשר 055-6779071

hr0556779071@gmail.com -

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אני מוכן ללמד אותך קורס חינם איך עושים את החשבון, מעוניין?

בגיל שלי קשה לקלוט דברים חדשים.....

אבל בשמחה. -

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אני מוכן ללמד אותך קורס חינם איך עושים את החשבון, מעוניין?

בגיל שלי קשה לקלוט דברים חדשים.....

אבל בשמחה. -

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אני מוכן ללמד אותך קורס חינם איך עושים את החשבון, מעוניין?

לא צריך קורסים

מספיק שהיית עונה לשאלה שלו כמה זה יוצא ל-3.5 שנים....@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

אודה לך מאוד אם תוכל לחשב לי כמה תעלה לי המשכנתא למשך 3.5 שנים.

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}