השקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !

נדל"ן

266

פוסטים

21

כותבים

6.9k

צפיות

18

עוקבים

נושא זה פוצל מתוך הנושא השוואה בין "המכירה השכונתית" ל"משנת יוסף"

מונטיפיורי

-

@הקול-השפוי

ניצחת אותי אחרי שהנושא פוצל לאשכול נפרד... אצטרך להתחיל לכתוב עכשיו למרות שעדיין אין לי את כל הפרטים.

אכתוב כעת את ראשי הפרקים שצריך לפרט אותם בהמשך:- הסבר כללי על השוק של בני חו"ל בירושלים, ומה השוני שלו מהנדלן בכל הארץ.

- הסבר נקודתי על הפרויקט ולמה יש לו פוטנציאל רווח גדול כל כך.

- מימון להשקעה: או במשכנתא על דירה קיימת = מינוף בנדלן, או בהון עצמי, סך ההשקעה הנדרשת: כ 300 K עד 600 K.

- ההשקעה בטוחה ללא סיכון.

- היכן בכל זאת יש סיכון ואיך לנטרל אותו.

- מיסים: איך יוצרים רווח בלי לשלם נתח נכבד במס רכישה/שבח, כמובן שזה תלוי בנתונים האישיים.

- המלצה אישית: אם אתם לא שוחים עמוק בנדלן, תעשו עיסקה כזו בשותפות עם עוד אחד, ביחד תמיד זה יותר קל, למרות שמרוויחים פחות.

@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

המלצה אישית: אם אתם לא שוחים עמוק בנדלן, תעשו עיסקה כזו בשותפות עם עוד אחד, ביחד תמיד זה יותר קל, למרות שמרוויחים פחות.

לדעתי עסקה עם עוד מישהו בנדל"ן זה בדר"כ טעות רצינית ואכמ"ל..

-

@משהמשה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

המלצה אישית: אם אתם לא שוחים עמוק בנדלן, תעשו עיסקה כזו בשותפות עם עוד אחד, ביחד תמיד זה יותר קל, למרות שמרוויחים פחות.

לדעתי עסקה עם עוד מישהו בנדל"ן זה בדר"כ טעות רצינית ואכמ"ל..

@בוטח-בה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

לדעתי עסקה עם עוד מישהו בנדל"ן זה בדר"כ טעות רצינית ואכמ"ל..

אם עושים הסכם שיתוף טוב אצל עו"ד שמתמחה בזה, עם בן משפחה או חבר טוב שמכירים אישית.

זה פחות מסובך מטאבו משותף.

שכל כך הרבה מצליחים להתגורר יחד בטאבו משותף שזו עיסקה הרבה יותר מסובכת והרבה יותר מורכבת ולהרבה יותר שנים. -

מכיון שעדיין אין לי פרטים מלאים, אני כותב כעת בעיקר דברים שיש להם תועלת כללית גם לא לעיסקה הספציפית הזו.

אכתוב על המבנה של העיסקה ועל הסיכונים:

ראשית, בקניית דירה רגילה אין סיכונים !!!!

הקרן מבוטחת על ידי חוק המכר,

לפי החוק, התשלומים לדירה אינם מועברים לחברת הבנייה אלא לבנק המלווה שהוא אחראי לשמור על הכסף של הרוכשים ומעביר לחברה רק לפי הבנייה, אם החברה קורסת, הבנק מחזיר את הכסף, [נראה לי צמוד למדד],

הסיכון הוא על הרווח, שאם יקרה משהו לחברה או לפרויקט, [תרחיש לא סביר בעליל כי מדובר באחת מחברות הבנייה הגדולות והמבוססות בארץ], יכול להיות שלא תרוויח, אבל על הקרן אין סיכון.גם בחשש שהמחירים ירדו, [שבפרויקט הזה ממש לא נראה], קשה להאמין שיהיה הפסד רציני של הקרן,

כי כל בניין נמכר יותר בזול כשהוא על הנייר מאשר כשהוא בנוי, והעלייה הזו של הבניין הספציפי יכולה לאזן ירידת מחירים כללית, יכול להיות סיכון חלקי על ההוצאות הנוספות של עו"ד תיווך ועוד, אבל הסיכון הרבה יותר נמוך מכל השקעה בשוק ההון.רק אם המחירים יצנחו בצניחה חופשית ותהיה כאן קטטסרופה כלכלית אפשר להפסיד את הקרן.

ושוב ברווח יש סיכון שהוא לא יהיה גדול או לא יהיה כלל.

אבל הערכה היא שהרווח יהיה גדול מאוד והסיכון נראה זניח.מבנה העיסקה:

מדובר בעיסקת 10/90 - כן עדיין יש עסקאות כאלו בנק ישראל הגביל אותם אבל הם קיימות.

מדובר בדירות במגדלי יוקרה שהמחיר בפריסייל מתחיל ב 2.5 מיליון, עד ל 6 מיליון, וצריך לשלם בחוזה רק 10% והיתרה באיכלוס עוד כ 5 שנים.לדברי המתווך:

יש לו הסכם עם החברה על "הסבת ערבות מוחלטת" שגם החברה וגם הבנק חותמים מראש שהם מתחייבים לאפשר מכירה של הדירה לפני האיכלוס, מה שמאפשר למשקיע לשלם רק 10% להמתין לעליית המחיר ולמכור לפני האיכלוס והוא לא צריך להשלים את העיסקה.הסיכון בזה:

משקיע שאין לו אפשרות להשלים את העיסקה לוקח סיכון מטורף על הקרן כשהוא בונה על הסבת הערבות, כי תכל'ס זה לא תמיד עובד, ומאוד קשה למכור דירה באמצע הבנייה כשהקבלן והשיווק המשומן שלו מתחרה בך כשהוא משווק דירות אחרות בפרויקט, וגם אם לך יש את הדירה הטובה ביותר, עדיין זה לא פשוט,

ואם לא הצלחת למכור והבנק לא מאשר לך משכנתא להשלים את העיסקה, אתה עלול להגיע לביטול חוזה ולהפסיד את כל הקרן ואולי גם יותר.

פוסט שכתבתי על הסיכון הזהאיך נמנעים מהסיכון:

אם המשכורות שלך מאפשרות לך להוציא משכנתא על כל מחיר הדירה, או שיש לך כל אפשרות אחרת לגייס את הכסף גם לזמן קצר.

יש מה לחשוב על זה,

גם אם אין לך אפשרות לעמוד בתשלום החודשי של המשכנתא - כפי שאסביר בהמשך.יש עוד אפשרות שהיא שיטה שהמצאתי תוך כדי תנועה, ומתאימה רק למנוסים שמאפשרת לקנות את הדירה בתנאי תשלום של 10/90 ולשלם רק 10% ולמרות שאין לך אפשרות להשלים את העיסקה, אפשר להמנע מהסיכון. ואכתוב על כך בפוסט הבא בל"נ.

אוסיף הסבר מהי "הסבת ערבות":

מכיון שחוק המכר מחייב להעביר את התשלומים לבנק מלווה [או חברת ביטוח מלווה], והבנק מנפיק לכל רוכש פוליסת ביטוח על הכסף ששילם, שאם החברה תקרוס הבנק יחזיר את הכסף, ולכן כשרוצים למכור את הדירה במהלך הבנייה צריך את האישור גם של הבנק, שהוא יעשה "הסבה" מהערבות שהוא נתן ללקוח הראשון שקנה את הדירה, ויעביר אותה ללקוח שקונה ממנו.

הבעיה היא שגם לחברת הבנייה וגם לבנק אין שום אינטרס לעזור למשקיע למכור, והם יכולים לתקוע את ההסבה מכל מיני סיבות, עם יש עו"ד טוב אפשר להתקדם עם זה, אבל יש בזה סיכון שההסבה לא תעבור עד הסוף ולכן חייבים שתהיה אפשרות להשלים את העיסקה במקרה שההסבה לא תצליח.

או במקרה שלא הצלחת למכור את הדירה לפני האכלוס בגלל התחרות עם הקבלן והשיווק שלו. -

@בוטח-בה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

לדעתי עסקה עם עוד מישהו בנדל"ן זה בדר"כ טעות רצינית ואכמ"ל..

אם עושים הסכם שיתוף טוב אצל עו"ד שמתמחה בזה, עם בן משפחה או חבר טוב שמכירים אישית.

זה פחות מסובך מטאבו משותף.

שכל כך הרבה מצליחים להתגורר יחד בטאבו משותף שזו עיסקה הרבה יותר מסובכת והרבה יותר מורכבת ולהרבה יותר שנים.@משהמשה טאבו משותף יש לו את הבאגים שלו

אבל עסקה עם חבר/בן משפחה יש בעיות אחרות חמורות יותר

אם אין לו פתאום אפשרות להשלים את העיסקה?

אם אתה זקוק דחוף לכסף והוא לא מוכן למכור עכשיו בטענה שעדיף לחכות לעליית מחירים של שנתיים אחר סיום הפרויקט (מה שנכון בדר"כ)

וכו' וכו'

קיצער גם חבר טוב או בן משפחה אתה לא יכול לדעת מה יהיו מכלול הנתונים עוד כמה שנים -

@משהמשה טאבו משותף יש לו את הבאגים שלו

אבל עסקה עם חבר/בן משפחה יש בעיות אחרות חמורות יותר

אם אין לו פתאום אפשרות להשלים את העיסקה?

אם אתה זקוק דחוף לכסף והוא לא מוכן למכור עכשיו בטענה שעדיף לחכות לעליית מחירים של שנתיים אחר סיום הפרויקט (מה שנכון בדר"כ)

וכו' וכו'

קיצער גם חבר טוב או בן משפחה אתה לא יכול לדעת מה יהיו מכלול הנתונים עוד כמה שנים@בוטח-בה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

@משהמשה טאבו משותף יש לו את הבאגים שלו

אבל עסקה עם חבר/בן משפחה יש בעיות אחרות חמורות יותר

אם אין לו פתאום אפשרות להשלים את העיסקה?

אם אתה זקוק דחוף לכסף והוא לא מוכן למכור עכשיו בטענה שעדיף לחכות לעליית מחירים של שנתיים אחר סיום הפרויקט (מה שנכון בדר"כ)

וכו' וכו'

קיצער גם חבר טוב או בן משפחה אתה לא יכול לדעת מה יהיו מכלול הנתונים עוד כמה שניםבדיוק בשביל זה כתבתי:

כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:אם עושים הסכם שיתוף טוב אצל עו"ד שמתמחה בזה

בהסכם צריך להיות מפורט בדיוק מתי מוכרים לפי מה,

וכמה זמן מחכים אחרי האכלוס, ומי יכול לכפות מכירה ועוד ועוד, הסכמים טובים בטאבו משותף כוללים את כל האפשרויות הנ"ל.

במגורים יש הרבה יותר הפתעות בחיים מאשר בהשקעה.

למשל אם קונים בקומה גבוהה ופתאום מצב רפואי מחייב מעבר לקומה נמוכה, או שנולד ילד שצריך תנאים אחרים, ואינספור אפשרויות אחרות.

עו"ד שמתמחה בזה מנסח הסכם טוב.בנוגע למקרה שהשותף לא יכול להשלים העיסקה, אני לא כתבתי עדיין איך משלימים אבל זה אמור להיות דרך לקיחת משכנתא, והשותף מתחייב שלא לקחת משכנתא אחרת בתוך הזמן,

ואם אין לו פתאום הכנסות או משהו דומה, אפשר להסתדר.

בעיקר כי נדלן זה לא משהו מהיום למחר כמו שוק ההון יש לכל דבר את הזמן שלו, ויודעים כמה שנים לפני מתי אמורה העיסקה להסתיים, ואפשר להתכונן להגדלת הכנסות לצורך קבלת המשכנתא הרבה זמן מראש.נקודה נוספת שרמזתי עליה ולא כתבתי אותה עדיין, לא צריך שלמשקיע/שותפים תהיה אפשרות לשלם את המשכנתא בחודשי, מה שחשוב שיהיה אפשר להוציא על שם המשקיע/שותפים משכנתא, מה עושים עם ההחזר החודשי, אפרט בע"ה בהמשך.

ושוב צריך לזכור כל המשכנתא בסוף זה רק למניעת סיכונים.

העיסקה מאפשרת הסבת ערבות ומכירה עוד הרבה לפני מועד התשלום.

כל מה שצריך משכנתא זה למקרה שההסבה או המכירה, לא תעבוד כמו שצריך.

וכל החששות שלשותף לא תהיה אפשרות פתאום להוציא משכנתא הם גם עליך.

להיפך כשיש 2 שותפים הסיכונים פוחתים כי כל אחד צריך משכנתא יותר נמוכה.השתתפתי בתכנון של הסכמים כאלו, וברוך ה' השותפים מסתדרים היטב...

כל אחד יודע כמה הוא מרוויח וכמה שווה לו להשאר עם השותף שלו. -

@בוטח-בה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

@משהמשה טאבו משותף יש לו את הבאגים שלו

אבל עסקה עם חבר/בן משפחה יש בעיות אחרות חמורות יותר

אם אין לו פתאום אפשרות להשלים את העיסקה?

אם אתה זקוק דחוף לכסף והוא לא מוכן למכור עכשיו בטענה שעדיף לחכות לעליית מחירים של שנתיים אחר סיום הפרויקט (מה שנכון בדר"כ)

וכו' וכו'

קיצער גם חבר טוב או בן משפחה אתה לא יכול לדעת מה יהיו מכלול הנתונים עוד כמה שניםבדיוק בשביל זה כתבתי:

כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:אם עושים הסכם שיתוף טוב אצל עו"ד שמתמחה בזה

בהסכם צריך להיות מפורט בדיוק מתי מוכרים לפי מה,

וכמה זמן מחכים אחרי האכלוס, ומי יכול לכפות מכירה ועוד ועוד, הסכמים טובים בטאבו משותף כוללים את כל האפשרויות הנ"ל.

במגורים יש הרבה יותר הפתעות בחיים מאשר בהשקעה.

למשל אם קונים בקומה גבוהה ופתאום מצב רפואי מחייב מעבר לקומה נמוכה, או שנולד ילד שצריך תנאים אחרים, ואינספור אפשרויות אחרות.

עו"ד שמתמחה בזה מנסח הסכם טוב.בנוגע למקרה שהשותף לא יכול להשלים העיסקה, אני לא כתבתי עדיין איך משלימים אבל זה אמור להיות דרך לקיחת משכנתא, והשותף מתחייב שלא לקחת משכנתא אחרת בתוך הזמן,

ואם אין לו פתאום הכנסות או משהו דומה, אפשר להסתדר.

בעיקר כי נדלן זה לא משהו מהיום למחר כמו שוק ההון יש לכל דבר את הזמן שלו, ויודעים כמה שנים לפני מתי אמורה העיסקה להסתיים, ואפשר להתכונן להגדלת הכנסות לצורך קבלת המשכנתא הרבה זמן מראש.נקודה נוספת שרמזתי עליה ולא כתבתי אותה עדיין, לא צריך שלמשקיע/שותפים תהיה אפשרות לשלם את המשכנתא בחודשי, מה שחשוב שיהיה אפשר להוציא על שם המשקיע/שותפים משכנתא, מה עושים עם ההחזר החודשי, אפרט בע"ה בהמשך.

ושוב צריך לזכור כל המשכנתא בסוף זה רק למניעת סיכונים.

העיסקה מאפשרת הסבת ערבות ומכירה עוד הרבה לפני מועד התשלום.

כל מה שצריך משכנתא זה למקרה שההסבה או המכירה, לא תעבוד כמו שצריך.

וכל החששות שלשותף לא תהיה אפשרות פתאום להוציא משכנתא הם גם עליך.

להיפך כשיש 2 שותפים הסיכונים פוחתים כי כל אחד צריך משכנתא יותר נמוכה.השתתפתי בתכנון של הסכמים כאלו, וברוך ה' השותפים מסתדרים היטב...

כל אחד יודע כמה הוא מרוויח וכמה שווה לו להשאר עם השותף שלו. -

@משהמשה

שומע

מחכים כבר לשמוע על הפתרון של תשלומי המשכנתאמה ככה? איך התחילו התלמידים את האלול? אף אחד לא עלה על עיסוקך בנדל"ן?

@בוטח-בה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

מה ככה? איך התחילו התלמידים את האלול? אף אחד לא עלה על עיסוקך בנדל"ן?

השטייגען בשיא, חבל שאני לא יכול לכתוב באיזה סוגיות אנחנו עוסקים עכשיו.

אף אחד לא עלה עלי, כי אני לא עוסק בנדלן, קיבלתי 4 פעמים הצעות לעסוק בזה...

אני לומד ודואג לדירות לילדי.

אם תתבונן טוב טוב על כל מיני "חשובים" תראה שהם יודעים לעשות עיסקאות טובות מאוד מאוד והם לא עוסקים בנדלן כלל וכלל. [לפחות לא רואים את עצמם...]על המשכנתא אני צריך לכתוב בצורה מסודרת, ולא כפוסט תגובה.

-

@בוטח-בה כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

מה ככה? איך התחילו התלמידים את האלול? אף אחד לא עלה על עיסוקך בנדל"ן?

השטייגען בשיא, חבל שאני לא יכול לכתוב באיזה סוגיות אנחנו עוסקים עכשיו.

אף אחד לא עלה עלי, כי אני לא עוסק בנדלן, קיבלתי 4 פעמים הצעות לעסוק בזה...

אני לומד ודואג לדירות לילדי.

אם תתבונן טוב טוב על כל מיני "חשובים" תראה שהם יודעים לעשות עיסקאות טובות מאוד מאוד והם לא עוסקים בנדלן כלל וכלל. [לפחות לא רואים את עצמם...]על המשכנתא אני צריך לכתוב בצורה מסודרת, ולא כפוסט תגובה.

-

@משהמשה

אתה צודק אבל אין הרבה חשובים שזמינים כ"כ לשאלות בפורום אינטרנטי

לכן אני לא יכול לברר אצלם על נדלן ושקיעות בלימוד -

@בוטח-בה אני לומד ושקוע בלימוד, אבל ממש לא מתנהג כחשוב. ולא רואה את עצמי כת"ח גדול .

מה אפשר לעשות ... -

באופן כללי על כל השאלות:

כסף לא גדל על העצים.

עיסקה שאפשר להרוויח בה הרבה, דורשת מהמשקיע הרבה.

אפשר להגיע לעיסקה עם רווח גדול ובלי סיכונים,

אבל....

צריך הרבה סבלנות הרבה מאמץ והרבה נכונות להבין כל סעיף ולא להבהל מכל שאלה.

ברור שזה לא מתאים להרבה מאוד אנשים, אבל מי שמתאים לו או שיש לו מישהו במשפחה שיכול לנהל את זה עבורו - הורים, אחים, גיסים.

יכול להרוויח הרבה מאוד בלי לסכן את הקרן שלו. -

מכיון שלמרות שהתקדמתי עם העיסקה עדיין אין לי את כל הפרטים המלאים, אני כותב כעת בעיקר דברים שיש להם תועלת כללית גם לא לעיסקה הספציפית הזו.

הסבר על אפשרויות המימון לעיסקה:

כפי שכתבתי מדובר בעיסקת 10/90 עם אפשרות להסבת ערבות מלאה, שמאפשרת למכור עוד לפני מועד התשלום של ה 90%, אבל אי אפשר להסתמך על זה ורק מי שיכול להשלים את העיסקה יכול להכנס אליה, גם אם אין בכוונתו להשלים.כמו כן חשוב להדגיש: במחירים כאלו גם למי שאין דירה יש מס רכישה חלקי, והרווח הגדול בעיסקה הוא למי שאין ברשותו דירה, או שיכול לרשום את הדירה ע"ש ילד בגיל 18, מי שיש לו דירה מאוד יכול להיות שירוויח אבל צריך לחשבן את המס רכישה - מס שבח יש בכל מקרה למי שרוצה להשתמש בהסבת ערבות כמפורט בהמשך.

אפשר לחסוך את המס אם עושים שותפות של בעל דירה שיש לו כסף ואפשרות לקחת משכנתא, עם מי שאין לו דירה ואין לו גם הון עצמי גדול ואין לו אפשרות לקחת משכנתא להשלמת העיסקה... [המשכנתא של בעל הדירה קצת מורכבת במקרה הזה...],

השותפות היא לא בבעלות על הדירה - כי זה לא חוקי אלא בהסכם הלוואה - מסודר לפי החוק ובלי עינא בישא.אפשר להמנע ממס אם עושים את זה בצורה חוקית, אדם שיש בבעלותו דירה יכול להלוות בריבית בהיתר עיסקא לאדם אחר שקונה את הדירה, ואין בבעלותו דירה, והוא מתכוון לשלם לו את הריבית מתוך הרווח של הדירה,

לפי החוק אסור להיות שותף בדירה אחרת ולא לרשום אותה על שמך,

קראתי לזה שותפות רק לצורך הסבר למה זה משתלם... ויוסיף חכם וילמד לקח... אבל זו רק הלוואה בריבית חוקית !!!!

כמובן שעושים את זה ביעוץ חוקי עם עו"ד. וכל דבר אפשר לסדר חוקית ללא חשש עינא בישא....1. אפשרות המימון הפשוטה ביותר:

מי שיש לו הון עצמי או שהוא יכול למשכן דירה שלו בסך של כ 300 אלף שח, לצורך התשלום הראשוני וההוצאות הנלוות,

וכן שיש באפשרותו להוציא משכנתא להשלמת העיסקה - אני מדגיש צריך שתהיה באפשרותו להוציא משכנתא כזו, אין צורך שתהיה לו יכולת לעמוד בתשלומי המשכנתא כפי שאסביר בהמשך.

ומכיון שהשלמת העיסקה היא בעוד כ 5 שנים, יש מספיק זמן להתארגן עם הכנסות ויועצי משכנתא למקרה שיהיה צורך להשלים את העיסקה על ידי לקיחת משכנתא.מי שאין לו הון עצמי ואפשרות למשכנתא כנ"ל יכול לעשות שותפות של 2 משקיעים שיחד הם יכולים להגיע למשכנתא להון הראשוני ולהוציא משכנתא להשלמת העיסקה.

הסכם שותפות גם של בני משפחה וחברים חייב להיות אצל עו"ד שמתמחה מאוד בטאבו משותף, ועם ראש גדול שיודע לנסח הסכם ברור לכל האפשרויות שיכולות להיות למשל: קשיים של אחד השותפים בלקיחת משכנתא, רצון של צד אחד לצאת מהעיסקה, מתי חייבים למכור ומתי אפשר להמתין, אם אחד השותפים רוצה להשאר בעיסקה כדי להרוויח עוד, מה קורה כשנוצר מצב לא צפוי ששותף אחד חייב לצאת ועוד ועוד.

לאחר התשלום הראשון ממתינים שנתיים או יותר, לפי המצב בשוק, ואז המתווך יפנה אתכם למתווכים ירושלמים שמתעסקים עם שוק החוצניקים, לדברי המתווך הם גובים דמי תיווך רק מהקונה.

מוכרים לקונה גם באותם תנאים של 10/90, אבל הקונה משלם לכם לפי מחיר השוק של כל הדירה.

למשל אם קניתם דירה בעלות של 3 מיליון ש"ח, ושילמתם 300 אלף בתשלום הראשון, ובזמן המכירה היא שווה 4 מיליון ש"ח, הקונה משלם לכם מיליון ושלוש מאות אלף, ובמועד התשלום האחרון הוא ישלם לחברה את ה 90% הנותרים

במקרה כזה הרווח הוא 750 אלף [לא כולל הוצאות] כי המדינה לוקחת מס שבח 25% מהרווח - בניכוי הוצאות...

אבל עדיין זה משתלם מאוד, גם אם המחיר לא עלה במיליון רק ועלה רק ב 400 אלף....

[אל דאגה אני יסביר בהמשך על סמך מה הערכות הללו...]אם אתם רוצים לחסוך את המס שבח ואין לכם דירה נוספת, אתם צריכים להשלים את כל העיסקה, ולהמתין שנה וחצי אחרי האיכלוס [כשבנתיים אפשר להשכיר] וכשמוכרים אחר כך אין שום מס.

הסבר מדוע לא צריך לשלם את המשכנתא להשלמת העיסקה בחודשי:

אם ניסיתם לעשות הסבת ערבות ולא הצלחתם, או שלא הצלחתם למכור במחיר שרציתם, או שהחלטתם שההשקעה שווה לכם ואתם רוצים להשאר ולהשלים את הרכישה.

כשנה לפני מועד האיכלוס הצפוי אתם מתחילים הליך של משכנתא להשלמת העיסקה, שיהיה מספיק זמן להתארגן.

מבחינת הבנק אתם לוקחים משכנתא רגילה ל 30/20 שנה.

מבחינתכם זו הלוואת גישור לתקופה קצרה.

לפני האיכלוס אתם משלימים את העיסקה באמצעות המשכנתא, ומיד אחרי האיכלוס מוציאים את הדירה למכירה ומכסים את המשכנתא.

אתם צריכים שיהיה לכם קצת כסף מהצד לשלם את ההחזרים החודשיים של התקופה הקצרה הזו - ולכן גם אם אין לכם אפשרות להחזרים חודשיים גבוהים זה לא משנה, אם אין לכם כסף מהצד אתם לוקחים הלוואה מגמ"ח או אפילו הלוואה בנקאית על הסכום המשוער של ההחזרים החודשיים לתקופה המשוערת עד למכירת הדירה, ומהכסף של ההלוואה אתם משלמים להחזר החודשי של המשכנתא, בחודשי אתם משלמים רק את ההלוואה הנוספת ולא את התשלום הגבוה של המשכנתא.

אני יודע שיקפצו שזה כפל ריביות- אבל הרווחים שווים הרבה יותר מהריביות.

צריך להדגיש שבמכירה מיד לאחר האיכלוס יש מס שבח 25% מהרווח - בניכוי הוצאות,

אם אין לכם דירה נוספת ואתם ממתינים שנה וחצי לאחר האיכלוס אין מס שבח, ובנתיים אפשר לשלם את המשכנתא מהכנסות שכירות, חוץ מההלוואה הנ"ל. כמובן שלא בונים את העיסקה על סמך רווח ודאי משכירות...עד כאן האפשרות הפשוטה.

בפוסט הבא בל"נ אכתוב איך אני מתכונן בס"ד לא לשלם שום משכנתא... גם לא לסכום הראשוני... -

@משהמשה

א. לא הסברת מניין לך עליית המחירים המובטחת, מחכים להסבר.

ב. נראה שכתבת דברים לא חוקיים ואסור לכתוב כאן דברים לא חוקיים.

(אם מדובר בקומבינה חוקית צריך לנסח את זה בצורה שזה יהיה ברור) -

@משהמשה

א. לא הסברת מניין לך עליית המחירים המובטחת, מחכים להסבר.

ב. נראה שכתבת דברים לא חוקיים ואסור לכתוב כאן דברים לא חוקיים.

(אם מדובר בקומבינה חוקית צריך לנסח את זה בצורה שזה יהיה ברור)@הקול-השפוי כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

א. לא הסברת מניין לך עליית המחירים המובטחת, מחכים להסבר.

זה כבר הסבר ספציפי על העיסקה עצמה ואכתוב אותו רק אחרי שאדע את כל הפרטים סופית.

@הקול-השפוי כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

ב. נראה שכתבת דברים לא חוקיים ואסור לכתוב כאן דברים לא חוקיים.

הכל חוקי לחלוטין !!!

מותר לרכוש ולמכור מתי שאתה רוצה,

אפשר להמנע ממס אם עושים את זה בצורה חוקית, אדם שיש בבעלותו דירה יכול להלוות בריבית בהיתר עיסקא לאדם אחר שקונה את הדירה, ואין בבעלותו דירה, והוא מתכוון לשלם לו את הריבית מתוך הרווח של הדירה,

לפי החוק אסור להיות שותף בדירה אחרת ולא לרשום אותה על שמך, אני לא הצעתי שותפות , כתבתי שעושים הסכם הלוואה...

קראתי לזה שותפות להסבר למה זה משתלם... ויוסיף חכם וילמד לקח... אבל זו רק הלוואה בריבית חוקית !!!!

כמובן שעושים את זה ביעוץ חוקי עם עו"ד. וכל דבר אפשר לסדר חוקית ללא חשש עינא בישא....ערכתי מחדש את הפוסט הקודם עם ההסבר המפורט איך עושים את זה חוקית ויוסיף חכם וילמד לקח.

-

@שמיל-שמיל כתב בהשקעה בטוחה רווח של עד מיליון ש"ח עם משכנתא או הון עצמי נמוך !:

כמה המתווך [הראשון] לוקח על העיסקא?

יש רק מתווך אחד, שלוקח 2% ממחיר הדירה, והתשלום כולל יעוץ משכנתא ועו"ד של המתווך שמיצג את הלקוח [אני כמובן לוקח עוד עו"ד מטעמי שיעבור אחריו...].

באופן יחסי להון עצמי הנדרש ולרווח הצפוי זה מחיר סביר בהחלט.

אני לא לוקח תיווך, רק חוסך את ההוצאות שלי...

-

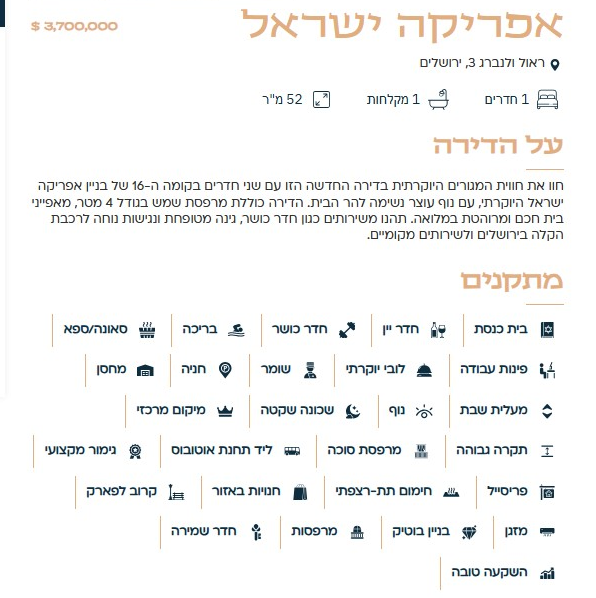

בשביל להבין כמה הפוטנציאל בשוק של החוצניקים צריך לראות את הפרסום ההזוי הזה.

ולקבל פרופורציה מה המחירים של דירות יוקרה לחוצניקים במרכז ירושלים:

דירת 52 מ"ר !!! עם חדר שינה אחד סלון ומרפסת גדולה שצופה על הר הבית

מוצעת למכירה ב.... 3,700,000 $ !!!!!!

= 12,365,900 ש"ח

לא נשמע לכם הגיוני?

גם לי לא.

אבל, זה אפריקה ישראל, תראו מה עוד יש בבניין מבית כנסת ועד בריכה וסאונה... ויש גם חדר יין (מה זה?)

הדירה ממוקמת ברחוב שקט צמוד ליפו ולרכבת הקלה (הרחוב הקטנטן שמקשר בין צומת ישעיהו הנביאים ליפו).

בגלל הגובה - 16 קומות המרפסת צופה על הר הבית...

זה צמוד ליפו לכיכר הדוידקה ולכל מרכז העיר, ובמרחק קטן מכיכר השבת וגאולה, מתאים למי שחי גם פה וגם שם.

האם כל זה מצדיק מחיר הזוי כזה???

לדעתי לא. -

בשביל להבין כמה הפוטנציאל בשוק של החוצניקים צריך לראות את הפרסום ההזוי הזה.

ולקבל פרופורציה מה המחירים של דירות יוקרה לחוצניקים במרכז ירושלים:

דירת 52 מ"ר !!! עם חדר שינה אחד סלון ומרפסת גדולה שצופה על הר הבית

מוצעת למכירה ב.... 3,700,000 $ !!!!!!

= 12,365,900 ש"ח

לא נשמע לכם הגיוני?

גם לי לא.

אבל, זה אפריקה ישראל, תראו מה עוד יש בבניין מבית כנסת ועד בריכה וסאונה... ויש גם חדר יין (מה זה?)

הדירה ממוקמת ברחוב שקט צמוד ליפו ולרכבת הקלה (הרחוב הקטנטן שמקשר בין צומת ישעיהו הנביאים ליפו).

בגלל הגובה - 16 קומות המרפסת צופה על הר הבית...

זה צמוד ליפו לכיכר הדוידקה ולכל מרכז העיר, ובמרחק קטן מכיכר השבת וגאולה, מתאים למי שחי גם פה וגם שם.

האם כל זה מצדיק מחיר הזוי כזה???

לדעתי לא.דווקא מכיון והשוק הנ"ל מנותק לגמרי ממחירי הדירות בכלל המדינה, ובנוסף הם יקרות מאוד,

איך ניתן להשקיע בדירות יוקרה כאלו, בלי לקחת סיכון אדיר, על הקרן ואף הרבה יותר,

דירה "נורמלית" בגדול הנ"ל מהניילון בירושלים ניתן להשיג גם ב-3' מ' בערך,

ממילא אין מה שיחזיק באמת את המחיר של הדירות יוקרה הנ"ל,

מעבר לביקוש ומוכנות (וטיפשות) תושבי חו"ל לשלם מחירי הזויים כנ"ל,

בא נניח הדולר ירד ב15% נוספים, ובמקביל יש אינפלציה של דירות חדשות בקרית יובל וכדומה,

(אולי לא עם חדר יין, אבל בריכה וסאונה ניתן לקבל בהרבה בניינים הפונים לציבור האמיד),

אז למה במקרה כזה וכדומה, אין חשש ל-"תיקון קל" של המחירים, מ-12 מ' ל-8 מ',

כך שמי ששם 10%, נמצא עכשיו בהפסד של 3 מ' עם השלמת העסקה,

ובמקרה הטוב "רק" מבטל את החוזה ומפסיד 7% קנס שזה קרוב למליון... ???

שורה תחתונה אפשר ואפשר להפסיד את כל הקרן (קנס ביטול חוזה יכול להגיע עד 7% ממחיר הדירה),

מקווה מאוד שטעיתי פה, או שהחוזה שלך כולל ביטול חוזה ללא קנס ?

{ const baseUrl = 'https://www.google.co.il/search?q=site:forum.benakel.org'; const m = location.pathname.match(/^\/(topic|category)\/(\d+)/); const type = m ? m[1] : null; const id = m ? m[2] : null; let searchInput; function search(path = '') { const query = searchInput.value.trim(); if (query) { window.open(`${baseUrl}${path}%20${encodeURIComponent(query)}`, '_blank'); } } const buttons = {}; buttons.searchAll = { id: 'bb-search-all', label: `חיפוש ${type ? 'בכל הפורום' : ''}`, className: type ? 'btn-secondary' : 'btn-primary', callback: () => search() }; if (type === 'topic') { buttons.searchTopic = { label: 'חיפוש בנושא זה', className: 'btn-primary', callback: () => search(`/topic/${id}`) }; } else if (type === 'category') { buttons.searchCategory = { label: 'חיפוש בקטגוריה זו', className: 'btn-primary', callback: () => search(`/category/${id}`) }; } buttons.cancel = { label: 'ביטול', className: 'btn-default', 'data-bs-dismiss': 'modal' }; const dialog = bootbox.dialog({ title: '<div style="text-align:center;"><img src="/assets/uploads/system/site-logo.svg" width="80" alt="חיפוש בגוגל"></div>', message: '<input id="bb-inp" class="bootbox-input bootbox-input-text form-control" placeholder="הקלידו כדי לחפש בגוגל" autocomplete="off"/>', buttons, backdrop: true, show: true, onEscape: true }); dialog.on('shown.bs.modal', function () { searchInput = document.getElementById('bb-inp'); if (searchInput) { searchInput.focus(); searchInput.addEventListener('keydown', function (e) { if (e.key === 'Enter') { e.preventDefault(); const query = this.value.trim(); if (query) { search(); dialog.modal('hide'); } } else if (e.key === 'Escape') { e.preventDefault(); dialog.modal('hide'); } }); } const searchAllButton = document.getElementById('bb-search-all'); if (searchAllButton) { searchAllButton.title = 'לחצו על אנטר כדי לחפש'; } }); })(); void 0;){kind=link}